O fato

Em 12/Jun de 2026, a Rússia reconheceu todo o território brasileiro como livre de febre aftosa sem vacinação, na esteira da chancela da Organização Mundial de Saúde Animal (WOAH) de Jun/25. Na prática, o reconhecimento russo é mais um elo de uma sequência sanitária, não um evento isolado, que amplia o acesso de produtos de origem brasileira ao mercado russo e reforça a credencial que destrava, adiante, os mercados premium.

O filtro que organiza a análise

Aftosa acomete apenas biungulados (bovino, suíno e ovino). Aves não entram. Logo, a notícia não toca a operação de frango de nenhuma companhia. E o status é do Brasil: beneficia exclusivamente produto de origem brasileira. Toda a receita de Argentina, Uruguai, Paraguai e Austrália (Minerva), de National Beef (MBRF) e de qualquer operação avícola fica, por definição, de fora. A conta correta parte, portanto, da plataforma exportadora brasileira de bovina de cada nome, não do peso da Rússia no consolidado.

Dois vetores de receita decorrem do fato. O primeiro, imediato e pequeno, é a Rússia em si: o país já compra carne brasileira (5º destino, 3.6% das exportações de bovina do Brasil em 2025), e o reconhecimento amplia acesso e habilitação de plantas na margem — upside de volume gradual. O segundo, durável e maior, pode ser a opcionalidade premium via incorporação de status sem vacinação como chave que aproxima Japão, Coreia do Sul e UE. Aqui o vetor é preço/mix, não tonelada, e a Rússia funciona como marcador de que a fila anda.

Minerva (BEEF3)

A Minerva é o pure-play de bovina da cobertura, e seu release do LTM1T26 permite isolar a origem com precisão. A operação Brasil gerou R$7.4b de receita bruta no 1T26 (51% do consolidado) e R$34.3b no LTM1T26, com intensidade de exportação de 66.3%, distintamente das operações sul-americanas ex-Brasil, que não recebem o upgrade.

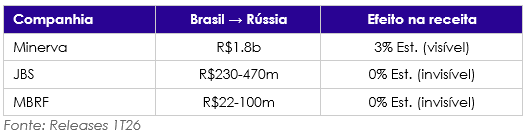

A plataforma Brasil-exportação somou R$22.7b no LTM1T26, e é este o ativo que acaba de ser requalificado; dele, Brasil → Rússia responde por R$1.8b (~3% da receita consolidada).

JBS (JBSS32)

Na JBS, apenas as divisões JBS Brasil (bovina) e Seara (suíno, com baixa representatividade) devem capturar o benefício; o frango da Seara está fora, e as unidades norte-americanas e australianas não exportam ao mercado russo via plataforma brasileira. A JBS Brasil registrou US$15.6b de receita no LTM1T26 (17.7% do grupo).

Em termos absolutos, R$230–470m Est. (~0% da receita) de exposição bilateral é um número respeitável, mas diluído num grupo cuja receita do LTM1T26 registrou US$88.3b.

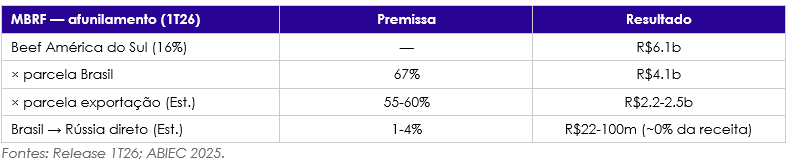

MBRF (MBRF3)

A MBRF exige a decomposição mais cuidadosa, porque sua estrutura filtra o benefício em camadas. No 1T26, o consolidado repartiu-se em 46% (Beef América do Norte, sem acesso à Rússia), 38% (BRF, majoritariamente frango, ao qual a aftosa não se aplica) e 16% (Beef América do Sul, a única fatia elegível, e somente em sua parcela brasileira).

O afunilamento entrega R$22–100m Est. (~0% da receita) de exposição bilateral no trimestre. A própria companhia não destaca a Rússia entre seus destinos, o que confirma a leitura de que, estruturalmente, deve ser o nome que menos pega.

Síntese

O reconhecimento russo é incrementalmente positivo e coerente com a tese de requalificação da carne brasileira, mas seu tamanho direto é pequeno em todos os nomes. O valor reside na sinalização de que Japão e Coreia se aproximam e, dentro da cobertura, apenas a Minerva combina pureza de bovina-Brasil e intensidade exportadora suficientes para traduzir isso em receita perceptível.

JBS e MBRF embolsam o benefício na margem, abaixo do limiar de materialidade. Como em boa parte das narrativas do setor, a tradução real se concentra no ativo mais exposto e, nos demais, permanece como otimização de mix, não como revisão de estimativa relevante.

Adiante: O efeito de 2ª derivada

Vale separar bem as duas ordens do efeito, porque têm naturezas distintas. A 1ª derivada (Rússia direta) é volume a preço de mercado. A Rússia realizou US$4,249/t em 2025 (US$537m/126kt), desconto de –3% vs. média brasileira de US$4,369/t. Logo, a Rússia em si não deve ser considerada um mercado “premium”, mas sim um novo acesso à volume; move a linha de receita, mas quase nada a margem. A 2ª derivada (a que importa) é o re-rating de mix/ASP. O status sem vacinação, do qual o aval russo é o marcador, pode destravar destinos que pagam acima do mix médio realizado pelas companhias, com (i) Japão (US$6,202/t, +42%) e (ii) Coreia do Sul (US$8,079/t, +85%), por exemplo.

O ganho não vem de vender mais tonelada, e sim de realocar tonelada do destino médio para o “premium”; por ser efeito-preço, deve fluir quase inteiro para margem. Exemplificando na Minerva, sobre a base exportadora Brasil de R$22.7b LTM1T26, cada 1p.p. de volume realocado para o premium, deve adicionar R$22.7b × 1% × prêmio:

O contraste fecha o argumento. Sobre o EBITDA LTM1T26 de R$5.0b da Minerva (margem 8.7%), 1p.p. realocado a Japão equivaleria à +1.9%, e 5p.p. a Coreia, à +19%. Ou seja, lida na 1ª derivada, a notícia da Rússia é ~3% de receita a preço de mercado, quase nada de margem; lida na 2ª derivada, a credencial premium que ela sinaliza, pode ser o único canal que chega a mover EBITDA de forma perceptível. Ressalto que o termo de sensibilidade aplicada à Minerva deve ser maior, seja pela pureza bovina-Brasil ou pela intensidade exportadora (66% da receita).