Neste relatório, trazemos os principais insights obtidos durante nosso Non-Deal Roadshow com a equipe financeira e de Relações com Investidores da B3. Participaram das reuniões André Veiga Milanez (CFO) e Yusuke Kira (RI).

A principal mensagem transmitida pela administração foi de confiança na continuidade do bom momento operacional da companhia. O resultado do 1T26 reforçou a tese de que a combinação entre fluxo estrangeiro, maior volatilidade dos mercados e diversificação das receitas continua sustentando um ciclo favorável para a B3.

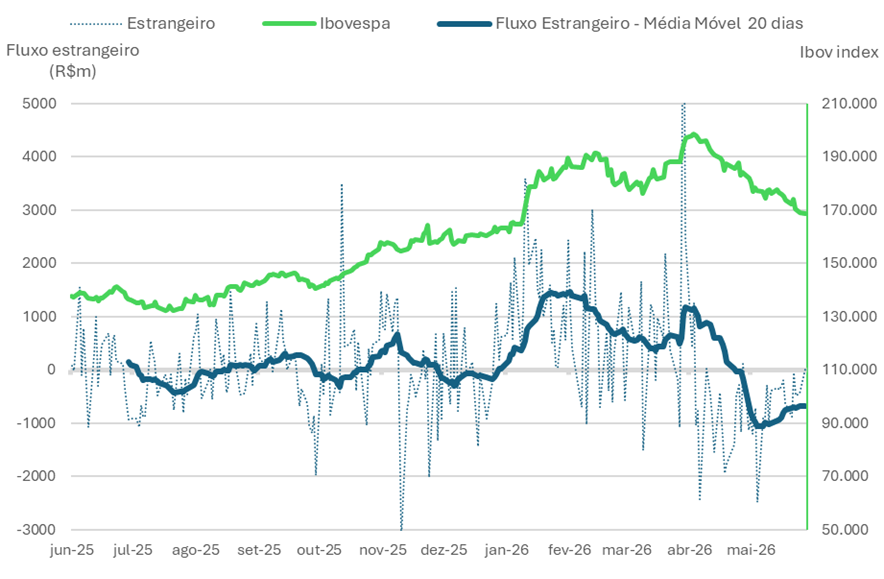

Ao mesmo tempo, a administração reconheceu que o 2T26 deve apresentar alguma desaceleração em relação ao excepcional desempenho observado em março, refletindo principalmente uma reversão do fluxo estrangeiro após a forte recuperação das ações de tecnologia nos Estados Unidos e em outros mercados globais.

Do lado estratégico, a companhia detalhou uma agenda robusta de novos produtos, com destaque para Prediction Markets (opções binárias), duplicatas escriturais e o desenvolvimento do mercado secundário de renda fixa. Na nossa visão, o ponto mais relevante é que essas iniciativas não buscam apenas defender a posição competitiva da B3, mas também ampliar seu mercado endereçável e criar novas avenidas de crescimento para além dos volumes negociados em renda variável.

A administração também comentou sobre o avanço da competição no mercado brasileiro, especialmente com a entrada da A5X prevista para 2027, mas manteve uma visão tranquila sobre os impactos de curto prazo, destacando as vantagens competitivas da infraestrutura, liquidez e ecossistema já estabelecidos pela B3.

Por fim, a transição de liderança para o novo CEO Christian Egan foi tratada com naturalidade, sem expectativa de mudanças relevantes na estratégia corporativa ou ruptura na execução dos principais projetos em andamento.

Para contextualizar: a B3 encerrou o 1T26 com lucro recorrente de R$ 1,54 bilhão (+39,4% a/a), ROE de 33,8%, receita recorde de R$ 3,2 bilhões (+20% a/a) e margem EBITDA de 71,6%. O ADTV de renda variável atingiu R$ 36,7 bilhões no trimestre (+48% a/a), impulsionado pela entrada líquida de R$ 53,8 bilhões de capital estrangeiro – volume superior a todo o fluxo de 2025.

O fluxo de investidores estrangeiros tem sido um dos principais responsáveis pelo forte desempenho recente do Ibovespa e de outros mercados emergentes. Apesar de fatores geopolíticos e da tendência de diversificação global favorecerem esse movimento, parte desse capital continua sendo disputada por outros temas de investimento globais, especialmente ligados à inteligência artificial e ao setor de tecnologia.

No entanto, desde o dia 15 de abril (começo da temporada de balanços americana) até 08 de junho, a saída de capital estrangeiro acumula em -R$ 29 bilhões, performando o total de +R$ 39,8 bilhões no ao de 2026.

Fluxo Estrangeiro x Ibovespa: Com alta correlação, o fluxo estrangeiro tem puxado a bolsa

Valuation: Reiteramos COMPRA

Com sólidos fundamentos operacionais e avanços consistentes na diversificação das fontes de receita, seguimos enxergando a B3 como uma das principais formas de capturar uma eventual melhora do mercado de capitais brasileiro.

No entanto, enxergamos alguns gatilhos necessários para o bom desempenho das ações, como uma retomada dos fluxos estrangeiros, queda da taxa de juros atraindo capital para renda variável e outros produtos da B3 e eleições presidenciais.

As eleições presidenciais de 2026 podem representar um importante catalisador para os ativos domésticos, especialmente em um cenário de melhora da percepção de risco fiscal e troca do governo incumbente. Por outro lado, um ambiente de maior incerteza pode gerar volatilidade adicional para os mercados e para as ações da companhia.

Se, por um lado, a questão fiscal ainda limita o apetite do investidor local, por outro, a perspectiva de queda dos juros e a proximidade do ciclo eleitoral podem impulsionar uma reprecificação dos ativos brasileiros para ambos os os lados. Nesse contexto, a B3 se destaca como um dos principais veículos para capturar o aumento da atividade no mercado de capitais.

Com valuation atrativo e receitas cada vez mais diversificadas — reduzindo a dependência do mercado à vista — reiteramos nossa recomendação de COMPRA para B3SA3.

Nosso preço-alvo é de R$ 22,10, implicando potencial de valorização de 46,3%.

A ação negocia atualmente a:

• 12,1x P/L 2026e;

• 11,5x P/L 2027e.

Patamares significativamente inferiores à média das bolsas globais (24,8x P/L 2026e), reforçando a tese de desconto relativo.

Competição: Ainda Limitada, Mas no Radar

O ambiente competitivo deve se tornar mais intenso a partir de 2027, com a entrada de novas infraestruturas em diferentes segmentos do mercado brasileiro:

- A5X: foco em derivativos;

- Base Exchange: mercado à vista;

- CSD BR: infraestrutura para mercado de balcão.

Após sucessivos atrasos, os novos entrantes seguem trabalhando com expectativa de início das operações ao longo de 2027. Apesar de reconhecermos o potencial competitivo dessas plataformas, seguimos esperando impactos limitados no curto prazo. O histórico internacional mostra que liquidez é um dos principais ativos de uma bolsa, tornando a migração de fluxo um processo lento e gradual.

Além da concorrência doméstica, a B3 continua disputando listagens com bolsas americanas, que historicamente atraíram diversas empresas brasileiras de tecnologia e serviços financeiros. Ainda assim, iniciativas recentes, como a adoção da estrutura de voto plural (dual-class shares), reduzem parte dessa desvantagem competitiva.

Novos Produtos: As Três Principais Avenidas de Crescimento

Um dos principais temas discutidos durante o roadshow foi a agenda de novos produtos da B3. O objetivo vai além de defender a posição competitiva da companhia, ampliando o mercado endereçável e criando novas fontes de receita menos dependentes dos volumes negociados em ações.

1. Prediction Markets: Expansão do Mercado de Varejo

Os Prediction Markets (opções binárias) representam hoje uma das principais apostas da B3 para expandir sua base de clientes além do público tradicional de day trade e mini contratos.

A companhia já lançou cinco contratos — Ibovespa, dólar, Bitcoin, IPCA e PIB — atualmente restritos a investidores profissionais com patrimônio financeiro superior a R$ 10 milhões. A estratégia agora é ampliar gradualmente o acesso ao produto.

Segundo a administração, o mercado potencial é significativamente maior do que a atual base de aproximadamente 350-400 mil investidores ativos em mini contratos.

2. Duplicatas Escriturais: Monetização a Partir de 2027

A implementação das duplicatas escriturais segue como uma das iniciativas mais promissoras da companhia para os próximos anos. Segundo a administração, 2026 será um período de testes e validação operacional, enquanto a monetização relevante deve começar apenas em 2027.

O Banco Central tem conduzido a implementação de forma cautelosa para evitar problemas semelhantes aos observados na implementação do mercado de recebíveis de cartão. Das sete infraestruturas inicialmente habilitadas, apenas três avançaram para a fase de produção assistida: Nuclea, Cerc e B3.

A aquisição da Shipay complementa essa estratégia. Na visão da companhia, a diferenciação não estará no simples registro das duplicatas, mas na construção de uma camada de inteligência de dados, incluindo soluções de scoring e análise de risco.

3. Renda Fixa: Desenvolvimento do Mercado Secundário

A estratégia da B3 para renda fixa vai muito além do mercado primário. O foco está na expansão e modernização do mercado secundário, segmento ainda pouco desenvolvido quando comparado aos mercados internacionais.

Em títulos públicos, a companhia busca acelerar a migração das negociações de um ambiente predominantemente de balcão para plataformas eletrônicas. Por meio da Trademate, a participação das negociações eletrônicas evoluiu de aproximadamente 5% para cerca de 15% nos últimos anos. Segundo a administração, a eletronificação tende a reduzir spreads, aumentar a transparência de preços e melhorar a eficiência do mercado secundário.

A demanda por essa evolução vem principalmente do buy side — gestores e investidores institucionais — que buscam maior eficiência de execução e melhor formação de preços. Parte dos intermediários tradicionais, por outro lado, possui incentivos menos alinhados a esse movimento, uma vez que a maior transparência reduz parte das receitas associadas à intermediação.

No segmento secundário de títulos privados, a Companhia concentra seus esforços em tornar as negociações mais transparentes e em oferecer ferramentas que aumentem a liquidez e a eficiência no Trademate.

Além da negociação em si, a companhia enxerga oportunidades relevantes na monetização de dados e índices de renda fixa, mercado ainda pouco explorado no Brasil quando comparado ao potencial observado em mercados desenvolvidos.

Outro segmento em desenvolvimento é o de empréstimo de títulos de renda fixa (bond lending). Embora ainda incipiente, a administração destacou que esse mercado cresce globalmente e tende a ganhar relevância no Brasil à medida que o mercado secundário amadurece, criando as bases para instrumentos mais sofisticados de gestão de risco e crédito.

IPOs: Janela Pode Reabrir, Mas Ainda Depende de um Ciclo Mais Forte de Queda de Juros

O mercado brasileiro realizou recentemente seu primeiro IPO relevante em vários anos: a Compass (grupo Cosan/Comgás), que levantou aproximadamente R$ 3,2 bilhões e estreou com valuation próximo de R$ 20 bilhões. Embora isolada, a operação foi vista pela administração como um sinal positivo para a retomada gradual do mercado de capitais.

Segundo a B3, existem atualmente entre 50 e 55 companhias potencialmente preparadas para abrir capital, já contando com padrões compatíveis de governança, compliance e demonstrações financeiras exigidos de empresas listadas. O principal fator limitante continua sendo a ausência de uma janela de mercado mais favorável, que provavelmente dependerá de um ciclo mais consistente de queda da taxa de juros e melhora das condições macroeconômicas domésticas e internacionais.

Outro ponto destacado foi a implementação da chamada “Super Golden Share” no Brasil, mecanismo de voto plural (dual-class shares) que permite a fundadores e acionistas controladores manterem ações com direitos de voto diferenciados — de até dez votos por ação — mesmo após a abertura de capital.

Historicamente, a ausência desse instrumento era frequentemente apontada como uma das razões para que empresas brasileiras de tecnologia e serviços financeiros optassem por listar suas ações nos Estados Unidos, como XP, Stone e PagSeguro. Com a adoção do voto plural, a administração acredita que parte dessa desvantagem competitiva foi reduzida, aumentando a atratividade do mercado brasileiro para futuras ofertas.

Na nossa visão, a mudança não deve alterar de forma relevante o ritmo de IPOs no curto prazo, que continua muito mais dependente das condições de mercado e do custo de capital.

Troca de CEO: Mudança Surpreende Mercado, Mas Sem Indicação de Ruptura Estratégica

A escolha de Christian Egan para assumir o comando da B3 surpreendeu parte do mercado. Luiz Masagão era frequentemente apontado por investidores como o sucessor natural de Gilson Finkelsztain e representaria uma transição mais associada à continuidade da gestão dos últimos nove anos. A reação inicial foi negativa, com as ações recuando cerca de 5% no dia do anúncio, movimento que foi revertido nos pregões seguintes.

A escolha de Egan não representa uma mudança de direção estratégica, mas pode trazer um perfil de gestão mais voltado à inovação, desenvolvimento de produtos e potenciais movimentos de crescimento inorgânico. Com passagens por Credit Suisse, Itaú e Santander, o executivo possui experiência relevante em mercados financeiros.

A mensagem transmitida é que a estratégia da B3 permanece inalterada. A estrutura executiva segue a mesma, com os nove diretores executivos mantendo suas atribuições e reportando diretamente ao novo CEO, reduzindo o risco de ruptura na execução dos projetos em andamento.

Ibovespa: Monetização do Índice Entra em Discussão

A B3 já realiza a cobrança pelo uso do Ibovespa em ETFs e estuda ampliar esse modelo para fundos de investimento que utilizam o índice como benchmark, prática comum internacionalmente.

Parte da indústria argumenta que qualquer custo adicional afeta a performance líquida dos produtos e pode incentivar a busca por benchmarks alternativos.

Impostos, Dividendos e Recompra: JCP Compensa Alíquota Maior, Buyback no Piloto Automático

A elevação gradual do Imposto de Renda e CSLL de 34% para 40% — em duas etapas (+3 pp em abril de 2026 e +3 pp em 2028) — deve ter impacto limitado sobre a geração de resultados da companhia no curto prazo.

Isso porque a B3 possui aproximadamente R$ 4 bilhões em base acumulada para pagamento extraordinário de Juros sobre Capital Próprio (JCP), o que deve compensar grande parte do aumento da carga tributária ao longo de 2026 e 2027. Dessa forma, a administração espera que a alíquota efetiva permaneça próxima aos níveis observados recentemente.

Em relação à recompra de ações (buyback), a companhia destacou que o programa continua ativo e operando de forma automatizada, com gatilhos definidos por critérios de valuation. Com a recente reprecificação das ações, o ritmo de execução do buyback diminuiu naturalmente.

Assim, o retorno ao acionista deve continuar concentrado principalmente no pagamento de dividendos e JCP, com a administração reiterando seu guidance de payout entre 90% e 110% para o ano.

Volumes e Receita: 1T Forte, 2T Desacelera

O ADTV (média de volume por dia) de renda variável (equities) em 2026(R$ 34 bilhões no 1T26), deve rodar significativamente acima dos R$ 25 bilhões de 2025. Abril ficou em R$ 35,4 bilhões e maio em R$ 31,6 bilhões, com a média do trimestre se mantendo acima dos R$ 30 bilhões.

Em derivativos, o volume médio diário (ADV) atingiu 13 milhões de contratos no 1T26, bem acima dos 10,7 milhões em 2025. Março foi excepcional – a eclosão da guerra no Irã gerou posicionamentos massivos em dólar que foram stopados, elevando o giro. A administração reconhece que o 2T não vai replicar o 1T, mas destaca que a incerteza estrutural (eleições, guerra, curva de juros) sustenta a necessidade de hedge dos clientes e é um driver para os volumes da empresa no 2S26.

O ADV em derivativos foi de 10,3 milhões de contratos em maio, redução de 13,6% a/a e de 6,8% m/m. A RPC total foi de R$1,21, aumento de 8,5% a/a e de 4,5% m/m.

Do lado de renda fixa, a evolução tem sido de maior resiliência: a receita é baseada no saldo do estoque, que cresce ao menos ao ritmo do CDI – funcionando como um “piso” de receita em qualquer cenário.

Fluxo: Estrangeiros Sustentam os Volumes… Até Abril

O fluxo estrangeiro foi o principal motor dos volumes negociados no 1T26. No entanto, a administração destacou que parte desse movimento já vem perdendo intensidade nas últimas semanas, à medida que investidores globais voltam a direcionar recursos para oportunidades ligadas ao tema de inteligência artificial e tecnologia, principalmente após os resultados do 1T26 e ofertas de ações com investidores direcionando capital para IPOs de Space X, Anthropic e OpenAI

Nas conversas com investidores estrangeiros, a percepção da companhia é que o fluxo observado para o Brasil foi motivado principalmente por uma realocação global em direção aos mercados emergentes (rotation to EM), e não necessariamente por uma convicção mais estrutural sobre os fundamentos domésticos.

A pessoa física ainda não voltou de forma relevante para o mercado de ações. Por outro lado, o investidor brasileiro vem diversificando cada vez mais suas alocações, com crescimento da participação de FIIs, BDRs e ETFs dentro das carteiras, alcançando 15% do volume de negociação (ADTV).

O potencial de upside para os volumes negociados continua existindo. Um ciclo mais consistente de queda de juros poderia estimular o retorno do investidor pessoa física e institucional local para a renda variável. Da mesma forma, uma retomada do fluxo estrangeiro poderia levar o ADTV a patamares significativamente superiores aos observados em 2025. Além disso, as eleições presidenciais de 2026 tendem a aumentar a volatilidade e a atividade dos mercados, criando um ambiente potencialmente favorável para os volumes negociados na B3.

Para capturar esse cenário, a administração enfatizou a importância de continuar investindo em produtos, tecnologia e capacidade operacional, garantindo que a infraestrutura da companhia esteja preparada para absorver um eventual aumento da demanda.