Conclusão

Conclusão. Em nossa visão, o Memorando de Entendimento entre Petrobras e Pemex deve ser interpretado, neste momento, como uma opção estratégica de baixo custo inicial, sem impacto material imediato sobre a tese de investimento da Petrobras. O racional industrial existe: o México possui uma base relevante de recursos, um histórico de subinvestimento em E&P, reservas praticamente inexistentes em águas profundas e uma Pemex financeiramente fragilizada, enquanto a Petrobras carrega um histórico comprovado de execução em ativos offshore complexos, especialmente em águas profundas e ultraprofundas. De acordo com as nossas estimativas, o potencial de reservas provadas a ser destravada é de c. 7 bilhões de barris no MELHOR dos casos, valor muito expressivo em relação as reservas provadas de ambas as empresas. Sendo assim, o destravamento de uma porção desse potencial já traria impacto material mesmo que apenas uma fração desse valor fosse destravado. Para fins de comparação, as reservas provadas da Petrobras alcançaram 12 bilhões de barris em 2025.

Temos que ficar de olho! Dito isso, a criação de valor dependerá integralmente da evolução do acordo para projetos específicos, com governança clara, disciplina de capital, risco compartilhado, retorno compatível com o custo de capital e foco estrito em áreas onde a Petrobras possui vantagem competitiva. Assim, avaliamos o anúncio como potencialmente positivo sob a ótica estratégica, mas ainda preliminar e sem valor econômico mensurável, sendo que a leitura poderia se tornar negativa caso a parceria avance para investimentos relevantes fora do core, especialmente em segmentos industriais ou downstream internacional, onde o histórico da Petrobras é menos favorável. Por enquanto, é válido acompanhar esse evento como uma opcionalidade para reposição de reversas da Petrobras tendo em vista o grande potencial da Margem Equatorial.

Os Fatos | Foi sem querer querendo!

A Petrobras anunciou a assinatura de um Memorando de Entendimento com a PEMEX para estabelecer um marco de cooperação estratégica e técnica voltado à avaliação, desenvolvimento e eventual execução conjunta de oportunidades na indústria de hidrocarbonetos, com foco principalmente em Exploração & Produção, processos industriais e intercâmbio de experiências regulatórias e institucionais entre Brasil e México. No segmento de E&P, o acordo prevê a análise de iniciativas relacionadas à revitalização de campos maduros, reprocessamento sísmico e oportunidades exploratórias e de desenvolvimento em águas profundas e ultraprofundas, incluindo ativos no Golfo do México, aproveitando a experiência da Petrobras em operações offshore complexas. Na área industrial, o MoU contempla cooperação em refino, petroquímica, fertilizantes, processamento de gás, recuperação de líquidos, eficiência energética, redução de emissões, captura de carbono e combustíveis de menor intensidade de carbono, além da troca de melhores práticas em segurança, confiabilidade operacional e proteção ambiental. O memorando, contudo, não é vinculante, não implica compromisso de investimento nem cria sociedade, consórcio ou joint venture entre as companhias, de modo que eventuais oportunidades dependerão de negociações futuras, instrumentos específicos, análises de viabilidade e aprovações internas aplicáveis.

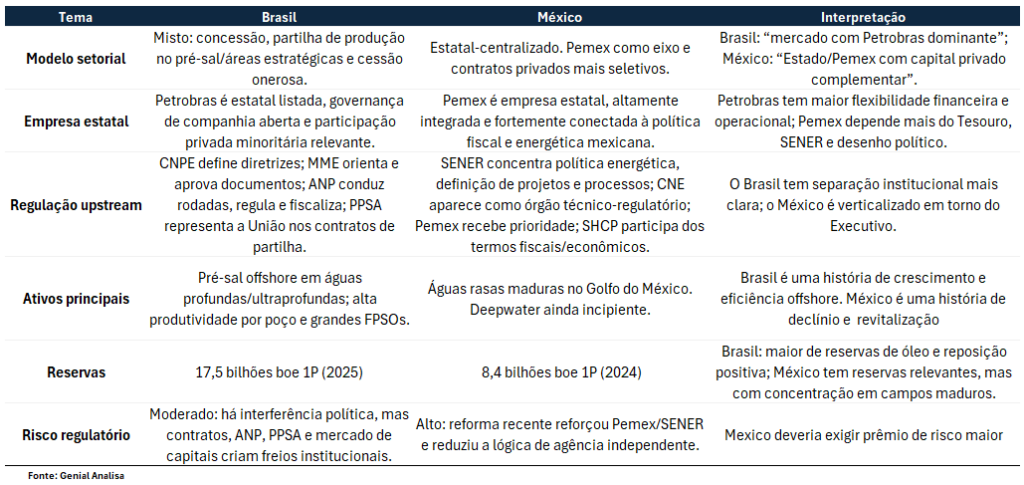

Petróleo & Gás: a situação do México. Em algum grau, o México sempre será uma proxy comparativa com o Brasil por serem países localizados na América Latina e em patamar de desenvolvimento razoavelmente próximos. Dito isso, é importante entender que o México e o Brasil estão em momentos muito distintos em relação a indústria de Petróleo & Gás. Em nossa leitura, apesar de percalços ao longo do caminho, a performance brasileira foi muito superior a mexicana em diversos pontos que são caros a ao segmento de E&P: produção, reposição de reservas, investimentos, empregos gerados, impostos, royalties, etc. Em nossa leitura, o principal motivo da performance brasileira diz respeito a dinâmica regulatória da indústria e as qualidades da própria Petrobras (empresa listada e com governança de companhia aberta, com participação minoritária relevante e com bom histórico de incremento de produção e reposição de reservas).

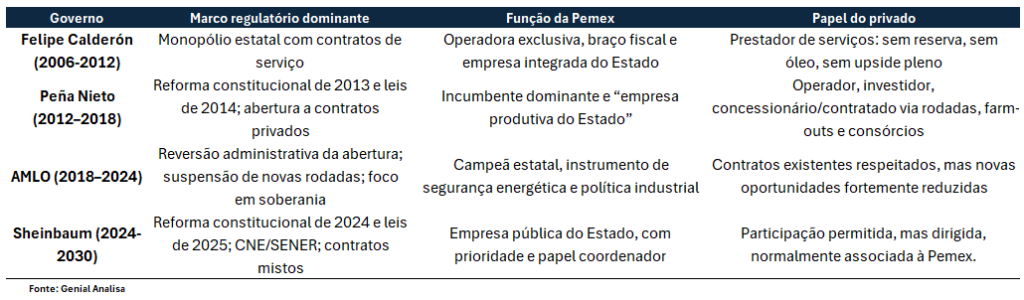

Os Governos Mexicanos e o mercado de Petróleo. O monopólio do segmento de Exploração & Produção foi quebrado no Brasil no final dos anos 90. Ainda que com alterações ao longo do tempo, a abertura comercial no segmento permaneceu e a Petrobras continuou sendo a protagonista do setor. No caso mexicano, apesar da aprovação de um projeto de lei liberalizante no governo do Presidente Enrique Peña Nieto (2012-2018), tais medidas foram revertidas ao longo do governo Andres Manuel Lópes Obrador (2018-2024). A atual presidente, Claudia Sheinbaum segue mantendo a lógica estatizante, mas com participação permitida e geralmente associada a PEMEX.

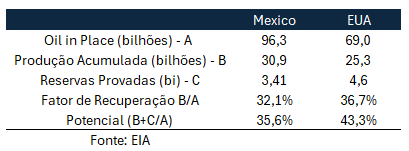

O Golfo do México: México vs EUA. O modelo estatizante e quase monopolista da Pemex aconteceu a um preço à indústria de O&G mexicana. Apesar de ter mais petróleo em termos absolutos, vemos o lado mexicano com dificuldade para manter a produção, repor reservas e investir para além das suas águas rasas. Em compensação, a porção americana, ainda que com menos petróleo em termos absolutos, tem conseguido manter um indústria competitiva, com estabilização da produção e repondo suas reservas consumidas ano após ano. Vale mencionar que a Pemex encerrou o ano de 2026 com um endividamento de US$85 bilhões, implicando em uma relação Dívida Líquida/EBITDA de 6x (muito alta para uma empresa de commodities). O patrimônio líquido da empresa é negativo e os rating da dívida é considerado especulativo por múltiplas agências de risco.

Os números (apenas óleo). A Zona Econômica exclusiva dos EUA é muito similar a do México: 700 mil km² vs 740 mil km2, respectivamente. De acordo com os seus órgãos oficinais, o volume de “Oil in Place” (volume total no reservatório, incluindo aquela que não será recuperada) na porção mexicana é de 96,3 bilhões de barris (PEMEX/SENER 2010) vs 69 bilhões na porção americana (Bureau of Ocean Energy Management 2023). Considerando a produção acumulada de ambos os países, o fator de recuperação (produção histórica/reservas) foi de 36,6% e 32,1% para os EUA e México, respectivamente. Considerando as reservas provadas, os EUA esperam recuperar 43,2% do petróleo total do Golfo do México vs 35,6% para o México.

Quantos barris ainda podem ser extraídos no lado mexicano? Em nossa leitura, caso a Pemex consiga alcançar o grau de recuperação do seu país vizinho de 43,2% (produção acumulada + reservas provadas) vs sua taxa atual de apenas 35,6%, o volume recuperável adicional deveria ser c. 7,4 bilhões de barris. Tal valor é expressivo se considerarmos as reservas provadas de petróleo de toda a Pemex (7,5 bihões de barris) e da própria Petrobras (60% em comparação com a última certificação de reservas). É claro que esse é um valor de referência “best case”. Mas mesmo que esse acordo alcance uma fração desse potencial, já seria um volume relevante para ambos os cases. Vale relembrar que o subinvestimento da Pemex em Exploração e Produção acontece exatamente no segmento de águas profundas.

O que achamos disso tudo? O grande diferencial competitivo da Petrobras está no segmento de Exploração & Produção e, mais especificamente, em águas profundas. Como podemos perceber na tabela acima, a atual disposição regulatória mexicana centralizou os esforços de exploração/produção na Pemex, que demonstrou não ter a disposição financeira e técnica para destravar toda a sua potencialidade exploratória em descobertas e, finalmente, produção. Sendo assim, acreditamos que o grande valor para ambas as empresas está no segmento de exploração de águas profundas: tanto pelo expertise da Petrobras nesse segmento quanto pela necessidade e potencialidade do Golfo do México exatamente nesse segmento. Percebam que as reservas classificadas como águas profundas pela Pemex é praticamente zero. E a empresa além de não ter expertise nessa classe de ativo, aparentemente não tem os recursos necessário para tocar uma campanha exploratória razoável para destravar novas reservas.

Experiências pregressas em acordos internacionais. A Petrobras tem um histórico bastante conturbado em investimentos fora do Brasil, especialmente em iniciativas fora do segmento de E&P, como refino, distribuição e ativos integrados na América Latina e nos Estados Unidos. Dito isso, na medida em que ainda não existe qualquer decisão material sobre os termos dos projetos, estrutura societária, compromissos de investimento, governança ou alocação de capital, entendemos que o acordo com a Pemex deve ser visto, por ora, mais como uma opção estratégica de cooperação técnica do que como um movimento efetivo de internacionalização. A leitura seria mais construtiva caso a parceria fique restrita a áreas em que a Petrobras possui clara vantagem competitiva (como exploração offshore, desenvolvimento de campos em águas profundas, revitalização de ativos maduros e gestão de reservatórios complexos) e menos positiva caso evolua para uma agenda ampla de investimentos fora do core, especialmente em segmentos historicamente menos rentáveis para a companhia.