O que há de novo?

A China sinalizou formalmente necessidades de importação de proteína estruturalmente maiores no longo prazo, e projeta-se que sua classe média se expanda para 700m (+300m) de pessoas até 2032, e Brasília avalia uma renegociação da cota bilateral de carne bovina. Vemos o pano de fundo de demanda como um vento favorável genuíno e plurianual, mas o item negociável no curto prazo é a aritmética da cota, não a diplomacia.

Nossa visão

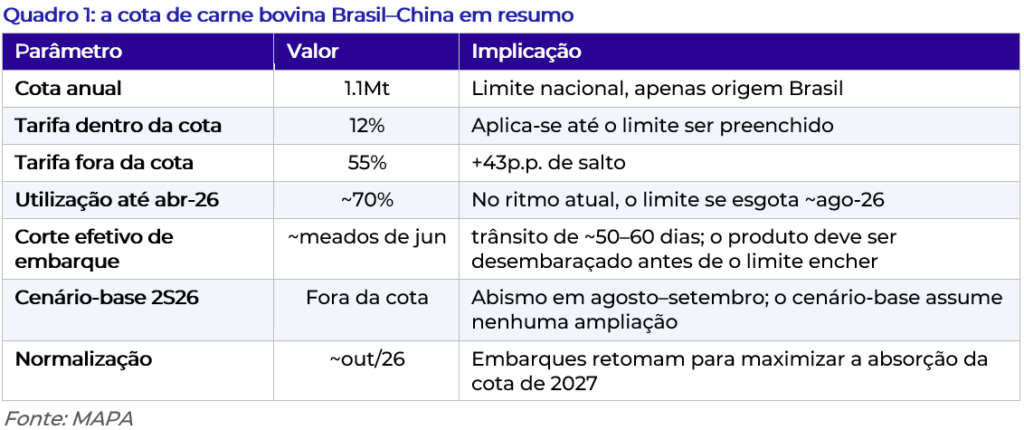

O abismo é mecânico, e o relógio está mais perto do que parece. A cota chinesa do Brasil de ~1.1Mt (12% dentro da cota / 55% fora da cota) estava ~70% utilizada até abril e, no ritmo atual, deve se esgotar por volta de agosto. Como o produto leva ~50–60 dias para ser desembaraçado na China, os embarques de origem Brasil para a China devem efetivamente cessar a partir de meados de junho; embarcar depois disso corre o risco de chegar fora da cota e arcar com os 55%. Nosso cenário-base é que a China não amplia a cota.

Apenas o produto de origem Brasil é afetado. Exportadores multi-origem podem redirecionar o fornecimento à China para Argentina / Uruguai / Colômbia; o volume puramente de origem Brasil arca com o salto.

As empresas já estão contornando isso. Produtores brasileiros expostos estão preventivamente reduzindo os embarques de carne bovina Brasil → China e realocando volume para outros destinos (incluindo os EUA) antes de uma normalização esperada por volta de set–out/26. A mesma contenção reduz o apetite coletivo por abate e, na margem, alivia a pressão de custo do gado no 2S26E.

Dois fatores compensatórios suavizam, e até invertem, o impacto: gado mais barato e um prêmio nos EUA. O menor abate deve puxar a arroba do boi para baixo (comentários de ~R$350/@ rumo a ~R$310–315/@ no intervalo), enquanto um rebanho americano em contração deve puxar com força as poucas plantas brasileiras habilitadas para os EUA. Como há muito menos plantas habilitadas para os EUA do que para a China, a captura do mercado premium é concentrada, uma arbitragem de margem operacional para os grandes exportadores com múltiplas plantas.

O que mudou?

Segundo o MAPA, o embaixador da China comunicou ao Ministério da Agricultura do Brasil que o país elevará suas necessidades de importação de proteína nos próximos anos, reacendendo um debate interno sobre a ampliação da cota de exportação de carne bovina do Brasil. O driver subjacente, uma duplicação da classe média chinesa rumo a ~700m até 2032, é crível e favorável à demanda por carne bovina brasileira e à arroba.

Tratamos isso, no entanto, como opcionalidade, e não uma revisão de estimativas: a disposição para discutir cotas é sinalização diplomática até que um acordo revisado seja assinado. O fato mecânico que de fato condiciona o 2S26 é o cronograma de preenchimento da cota.

A mecânica da cota: por que o 2S26 é a restrição

A cota de carne bovina Brasil–China limita o volume que entra pela tarifa preferencial. Dentro do limite, a carne bovina brasileira paga 12%; uma vez esgotado, paga 55% (+43 p.p.), um salto que corrói a competitividade frente à Austrália, Argentina e EUA.

Com ~70% do limite anual utilizado até abril, o ritmo aponta para esgotamento por volta de agosto; considerando o trânsito de ~50–60 dias até a China, a janela efetiva para embarcar produto de origem Brasil para a China deve se fechar por volta de meados de junho. Esperamos que a disrupção se concentre em agosto–setembro, com os embarques normalizando até outubro à medida que os exportadores recarregam para maximizar a absorção da cota de 2027.

Exposição à China na cobertura

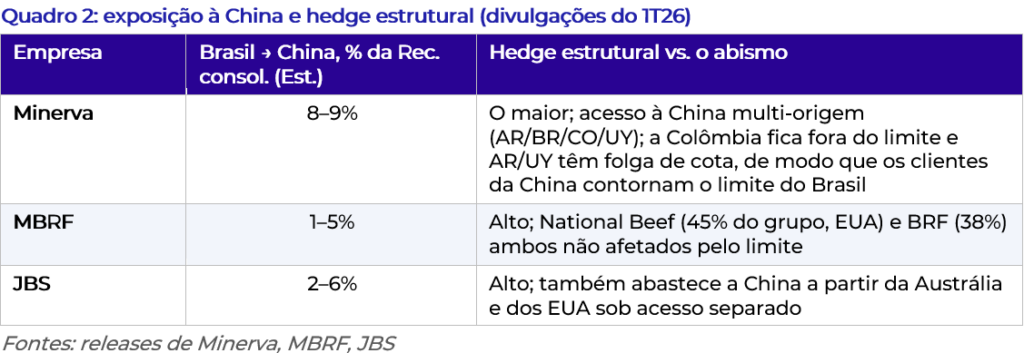

Ancoramos a exposição em números divulgados pelas empresas no 1T26, não em proxies setoriais. A lente decisiva não são as participações totais na China, mas a fatia de origem Brasil destinada à China, a única receita que a cota atinge, e a capacidade de cada empresa de substituir a origem.

Leitura por empresa

Minerva (BEEF3): a mais exposta, a mais protegida

Uma das maiores alavancagens do grupo e a aposta mais limpa no ASP chinês. Na fatia que a cota atinge, origem Brasil embarcada para a China, dimensionamos agora a exposição em ~8–9% da receita consolidada. A presença multi-origem é a resposta de fundo ao abismo, e o mecanismo deve ser preciso: como discutido com a equipe de RI, em vez de manter capacidade ociosa, a Minerva redirecionaria seus clientes chineses para suas operações na Argentina, Uruguai e Colômbia.

A Colômbia fica totalmente fora da cota, e Argentina/Uruguai têm folga, seus volumes para a China em 2025 ficaram abaixo das cotas definidas em média trienal (ex.: Argentina ~460kt embarcadas vs um limite de ~580kt) após direcionar a oferta para os EUA. No líquido, o volume consolidado para a China deve ser semelhante entre 2025 e 2026, enquanto a receita consolidada da China provavelmente sobe com ASP mais forte, deixando o impacto líquido negativo no P&L próximo de irrelevante (mantendo R$60b 26E Est.).

MBRF (MBRF3): grande dentro de um segmento pequeno

China + HK representam 45% das exportações de carne bovina da América do Sul, mas esse segmento é apenas 16% do grupo, deixando China + HK em ~4% Est. das vendas consolidadas. A National Beef (45%, EUA) não atende a China e a BRF (38%) é de aves; o abismo atinge apenas a porção de origem Brasil da fatia de carne bovina da América do Sul, e ela é, com bastante segurança, diluída.

A MBRF já está agindo nesse sentido, como indica nossa conversa com a equipe de RI. A empresa está suspendendo temporariamente seus embarques de carne bovina de origem Brasil para a China, cerca dos ~4% da receita consolidada expostos, especificamente para evitar a tarifa de 55% fora da cota, com normalização esperada por volta de set-out/26.

O volume deslocado foi realocado para outros mercados, incluindo os EUA, com um desconto modesto frente ao ASP da China que não consideramos material para a rentabilidade do grupo dada a base pequena. Uma ressalva vs. pares: com menos plantas habilitadas para os EUA do que os exportadores maiores, a MBRF deve estar menos posicionada para capturar a arbitragem concentrada do prêmio dos EUA descrita acima.

JBS (JBSS32): exposta via JBS Brasil, amortecida pela plataforma

A China é o destino dominante da carne bovina brasileira em todo o setor, e a JBS Brasil carrega essa exposição, mas a 17.5% do grupo, com a China também abastecida pela Austrália e ~59% dos clientes do grupo concentrados no NAFTA, a sensibilidade em nível de grupo deve ser modesta.

A JBS também é uma das principais beneficiárias da arbitragem do prêmio dos EUA: entre as plantas brasileiras habilitadas para os EUA, Minerva, JBS e MBRF juntas respondem por ~90% Est. das exportações de carne bovina Brasil → EUA, com JBS e Minerva em ~70% Est., de modo que a combinação de gado mais barato / prêmio nos EUA deve favorecer desproporcionalmente a JBS.

Riscos e o que monitorar

Desfecho da cota (binário). Uma ampliação assinada elimina o abismo do 2S e é o maior fator isolado de oscilação; nosso cenário-base (e o do RI das empresas) é de nenhuma ampliação, mantendo o salto de 55% em vigor.

Timing de preenchimento da cota. Embarques mais rápidos antecipam a janela fora da cota; os volumes mensais da SECEX são o indicador. Leitura atual: esgotamento em ~set-ago, corte efetivo de embarque ~meados de jun, normalização ~out.

Alívio do custo do gado dimensionado, mas efêmero. O menor abate deve aliviar a arroba (comentários de ~R$350/@ → ~R$310–315/@), mas o alívio provavelmente deve durar apenas ~2–3M (jul–meados de set) antes de voltar a acelerar no fim de set/out, à medida que os produtores devem retomar a compra para 2027.

Demanda dos EUA e arbitragem de habilitação de plantas. Um rebanho americano em contração eleva a demanda por importação (o overshoot pré-contrato de 280kt → 320kt em 2026). Com muito menos plantas brasileiras habilitadas para os EUA do que para a China, a captura do prêmio se concentra nos maiores exportadores, favorável para Minerva e JBS, menos para pares de menor presença.

Spread de ASP do Mercosul. O hedge multi-origem depende de os preços realizados argentinos/uruguaios não ficarem atrás do ASP brasileiro destinado à China por mais do que a economia tarifária.