Conclusão

O fechamento da aquisição da Arbex é, do ponto de vista estritamente financeiro, uma transação estruturada para minimizar o desembolso imediato de caixa da Suzano (US$1,3b vs. US$1,7b originalmente pactuados), à custa de maior dívida consolidada assumida no nível do próprio ativo adquirido. O valor de empresa (EV) implícito do negócio permaneceu relativamente estável ao redor de US$3,4-3,6b entre a assinatura (jun/2025) e o fechamento (jul/2026).

Para a tese de Suzano, os pontos centrais que devemos monitorar nos próximos trimestres são: (i) o detalhamento do balanço de abertura e do EBITDA da Arbex, que definirá o real impacto sobre a alavancagem consolidada; (ii) o ritmo de captura de sinergias industriais/comerciais entre as duas companhias; e (iii) a trajetória da alavancagem financeira, que já parte de um patamar desafiador antes mesmo da consolidação do novo ativo.

1. O que foi anunciado?

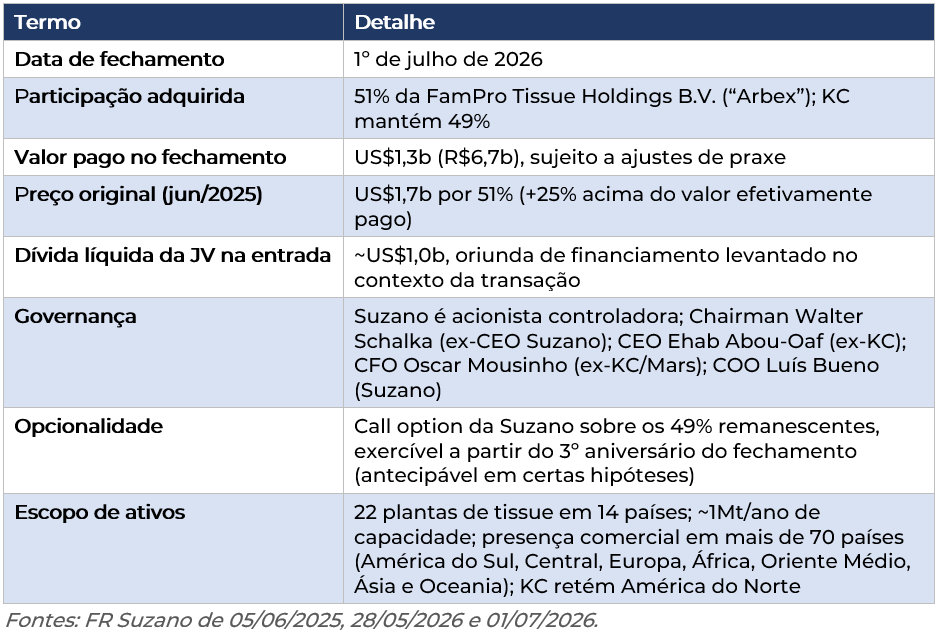

A Suzano, por meio de sua subsidiária no exterior Suzano International Holding B.V., concluiu a compra de 51% de participação societária na FamPro Tissue Holdings B.V., renomeada “Arbex”, mediante o cumprimento de todas as condições precedentes previstas no Contrato de Compra e Venda de Ativos e Ações firmado em 4/jun de 2025, incluindo a reorganização societária da KC nas regiões incluídas e as aprovações concorrenciais necessárias (confirmadas em FR de 28/mai de 2026). O fechamento ocorreu dentro do guidance mais recente da própria Companhia (3T26, conforme reiterado na teleconferência do 1T26).

2. A engenharia financeira por trás da queda de preço

O ponto mais relevante do ponto de vista financeiro não é o valor de US$1,3b em si, mas a razão de sua diferença frente aos US$1,7b contratados originalmente. O FR de fechamento é explícito: o valor pago “considera a estrutura de capital inicial da JV”, que já nasce com dívida líquida de ~US$1,0b “resultante de financiamento levantado no contexto da Transação”. Em outras palavras, parte do valor de aquisição foi migrado do cheque de equity pago pela Suzano para dívida contraída pela própria Arbex, uma estrutura equivalente a um recapitalização alavancada no nível do ativo antes do fechamento.

Do ponto de vista aritmético, isso é consistente com um valor de empresa (EV) relativamente estável entre as duas datas:

- Jun/25: US$1,7b por 51% implica valor do equity a 100% de ~US$3,4b (assumindo ausência de dívida líquida relevante na estrutura à época).

- Jul/26 (fechamento): US$1,3b por 51% implica valor do equity a 100% de ~US$2,6b; somando a dívida líquida de ~US$1,0b assumida pela JV, o EV implícito sobe para ~US$3,55b.

Ou seja, o EV do negócio pouco se moveu (na verdade, ligeiramente maior, compatível com ~13M de geração de valor e ajustes de escopo/câmbio), mas o desembolso de caixa da Suzano caiu ~25%, pois a própria Arbex passou a se autofinanciar parcialmente via dívida. Do ponto de vista da Suzano, essa é uma leitura favorável para a liquidez do controlador na entrada, mas tem uma contrapartida direta: como a Companhia assume o controle da Arbex (ver Seção 3), a dívida líquida da JV deve ser integralmente consolidada nas DFs de Suzano, e não apenas em 51%.

3. Impacto no balanço consolidado da Suzano

A nota de fechamento afirma expressamente que o acordo de acionistas “reflete a posição da Companhia como acionista controladora”. Com Chairman e maioria funcional no board (Schalka + Carlos Aníbal, ambos ligados à Suzano, frente a dois indicados pela KC e um membro independente), a leitura contábil mais provável é a de consolidação integral da Arbex pelo método de controle (IFRS 10), com os 49% da KC reconhecidos como participação de não controladores (NCI), e não equivalência patrimonial.

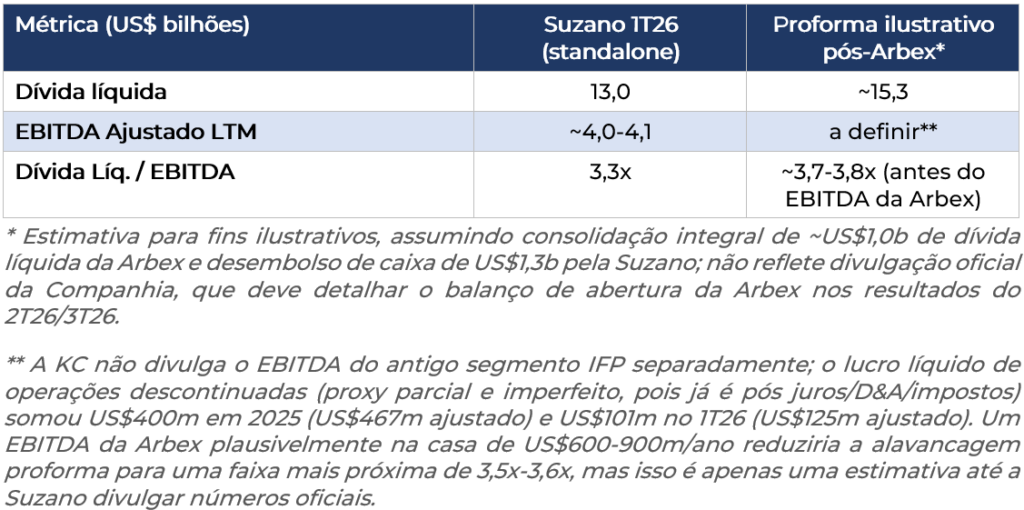

Isso tem uma implicação direta de alavancagem. Suzano encerrou o 1T26 (31/03/2026) com dívida líquida de R$68,1b (US$13b) e alavancagem (Dívida Líq./EBITDA Ajustado LTM) de 3,2x (R$) e 3,3x (US$). Uma estimativa ilustrativa do efeito combinado da transação — desembolso de caixa de US$1,3b + consolidação de US$1,0b de dívida líquida da Arbex — aponta para uma possível adição bruta de até ~US$2,3b à dívida líquida consolidada, antes de qualquer contribuição de EBITDA da nova operação.

Na prática, o efeito líquido sobre a alavancagem deve ficar entre um aumento marginal (se a Arbex contribuir EBITDA relevante desde o 1° trimestre de consolidação) e um salto mais expressivo (se o reconhecimento de dívida vier primeiro que o EBITDA, ou se houver custos de integração/separação no curto prazo, como os “IFP Separation Costs” que a própria KC já vem reportando em suas operações descontinuadas). De qualquer forma, a transação eleva a alavancagem da Suzano a partir de um patamar que já era o mais alto do ciclo recente (3,2x-3,3x no 1T26, ante 3,0x no 1T25), o que reforça a sensibilidade da tese a execução operacional e ao câmbio nos trimestres seguintes.

4. Racional estratégico e leitura para a tese

4.1 Do lado da Suzano: Diversificação com controle operacional

A transação está alinhada à estratégia de longo prazo já comunicada pela Companhia — crescimento com disciplina financeira, em negócios escaláveis onde a Suzano pode aproveitar suas competências industriais. A Arbex transforma a exposição de Suzano a bens de consumo (hoje residual, embutida no segmento de papel via Unidade de Bens de Consumo) em uma plataforma global de tissue com 22 fábricas em 14 países e presença comercial em mais de 70 mercados, um salto de escala relevante frente à operação doméstica atual. A manutenção da opção de compra dos 49% remanescentes da KC (exercível a partir do 3º aniversário) preserva opcionalidade de consolidação total sem exigir o desembolso total agora, um desenho de capital eficiente do ponto de vista de Suzano.

4.2 Do lado da KC: Reforço da tese de “pure play” em Health & Wellness

Pelo lado da contraparte, a transação se encaixa em um movimento mais amplo de portfolio da Kimberly-Clark, que já vinha se desfazendo de ativos intensivos em capital e expostos à volatilidade de preços de fibra (tissue no Brasil em meados de 2023, negócio de EPI em meados de 2024, marca própria norte-americana entre 2022-2025) para focar em categorias core de cuidados pessoais de maior margem, movimento que se acelera com a aquisição em curso da Kenvue. Do ponto de vista de Suzano, isso é relevante: a KC está saindo de um negócio que considera não-core, o que motiva atenção redobrada do management da Suzano para captura de sinergias operacionais e de gestão de marca no curto prazo, dado que a KC deverá deixar de ter interesse primário em maximizar o desempenho do ativo após a venda de controle.

5. Pontos de atenção

Alavancagem: A Suzano entra na transação já em um patamar de alavancagem historicamente elevado (3,2x-3,3x no 1T26); a consolidação integral da dívida da Arbex (~US$1,0b) deve elevar ainda mais esse indicador antes de qualquer ganho de EBITDA compensatório.

Divulgação pendente: O balanço de abertura da Arbex (ativos, passivos, EBITDA proforma) ainda não foi detalhado publicamente pela Suzano; a magnitude real do impacto contábil só deverá ficar clara nos resultados do 2T26/3T26.

Custos de separação/integração: A própria KC já reporta “IFP Separation Costs” recorrentes em suas operações descontinuadas (US$32m no 1T26); parte desses custos de transição (contratos de serviços transitórios com a KC) deve seguir impactando o resultado da Arbex nos próximos trimestres.

Governança compartilhada: Com CEO oriundo da KC e CFO com histórico misto KC/Mars, a integração de cultura e reporting entre uma multinacional de bens de consumo e uma produtora de celulose brasileira será um fator-chave a monitorar nos primeiros trimestres pós-fechamento.

Câmbio: A nova operação amplia a exposição de Suzano a múltiplas moedas emergentes e europeias (14 países), um fator adicional de complexidade para o hedge cambial da Companhia, historicamente concentrado em USD/BRL.