Conclusão

Seguimos com a recomendação de MANTER para as ações da EGIE3. Em conclusão, reconhecemos que a incorporação de Jirau adiciona à Engie Brasil um ativo operacional de grande escala, renovável, com vida contratual longa e relevância estratégica dentro do portfólio de geração da companhia. No entanto, a qualidade do ativo não elimina o principal ponto de atenção da operação: o preço. A avaliação proposta de R$ 5,744 bilhões pela participação de 40% implica um valor acima do que estimamos como justo para Jirau e, em nossa visão, limita a criação de valor para o acionista minoritário, sobretudo considerando que a transação ocorre com a controladora e será financiada por uma oferta primária de ações (mais detalhes sobre a avaliação ao longo do documento). Ainda que o direito de prioridade permita ao investidor acompanhar a emissão e evitar diluição, entendemos que esse mecanismo tem caráter mais defensivo do que propriamente atrativo do ponto de vista de geração de valor. Assim, apesar de Jirau ser um ativo de alta qualidade e fazer sentido estratégico dentro da plataforma da Engie, não enxergamos, nos termos atuais, uma assimetria suficientemente favorável para justificar novo aporte dos minoritários na oferta.

Tem muita coisa que não ajuda. A nossa recomendação vai além do micro… nossa decisão não é baseada unicamente em nossa avaliação para Jirau. Considerando a qualidade e execução da Engie, acreditamos que a empresa terá todo espaço do mundo para reduzir custos, otimizar operações, novas receitas (ganhos com modulação, por exemplo) e, eventualmente, até entregar retornos acima daqueles estimados em nosso modelo proprietário. Entretanto, nossa recomendação passa pelo momento da bolsa e do setor: altas taxas de juros e valuations deprimidos ao longo de diversos setores. Sendo assim, ao não enxergarmos uma oportunidade “fácil” do ponto de vista dos termos da aquisição, isso nos faz redobrar a nossa atenção a cada alocação nova.

Os Fatos & Capitalização

Via fato relevante, em 10 de junho de 2026, a Engie Brasil Energia anunciou a intenção de finalmente materializar a incorporação, pela companhia listada, da participação de 40% na UHE Jirau atualmente detida por sua controladora, a Engie Brasil Participações. A operação foi estruturada como uma transação entre partes relacionadas e deverá ser viabilizada por meio de uma oferta pública primária de ações, em que a controladora poderá integralizar sua participação na oferta mediante a contribuição das ações de Jirau, avaliadas em R$ 5,744 bilhões. A oferta poderá alcançar aproximadamente R$ 8,4 bilhões caso seja exercida a alocação adicional em dinheiro, com os recursos excedentes destinados a reforço de caixa, compromissos financeiros e potenciais investimentos. Para sua conclusão, a operação depende da aprovação dos acionistas em Assembleia Geral Extraordinária, incluindo a ratificação do laudo de avaliação independente, da contribuição do ativo e dos termos do aumento de capital, sendo que os acionistas terão direito de prioridade para acompanhar a emissão e evitar diluição de suas participações.

História & Contexto | Hidroelétrica de Jirau

A UHE Jirau é um dos maiores ativos hidrelétricos do país. A usina está localizada no Rio Madeira, em Rondônia, a cerca de 120 km de Porto Velho, possui 3.750 MW de capacidade instalada. A concessão foi originalmente outorgada em 2008 e, após extensão, tem término previsto para dezembro de 2045. O projeto nasceu no contexto da retomada dos grandes empreendimentos hidrelétricos estruturantes no Brasil, dentro da lógica do Complexo do Rio Madeira e do Programa de Aceleração do Crescimento, em um momento em que o país buscava ampliar a oferta de energia de base, reforçar a segurança de suprimento e contratar energia de longo prazo para o mercado regulado. O leilão de Jirau, realizado em maio de 2008, foi vencido pelo consórcio liderado pela então Suez.

E por que só agora?

Jirau nasceu como um projeto greenfield de alto capex, elevado risco de construção, licenciamento e execução, grande alavancagem inicial e longa maturação operacional. Somente após a usina estar operacional, com riscos de implantação reduzidos, perfil de geração mais previsível e estrutura financeira mais madura, a incorporação da participação pela Engie Brasil Energia passou a fazer mais sentido econômico e societário. Além disso, por se tratar de uma transação entre partes relacionadas, envolvendo a compra de uma fatia hoje detida pela controladora, o processo exige avaliação independente, definição de preço justo, estrutura de financiamento e aprovação dos acionistas, o que ajuda a explicar por que a operação só avançou agora.

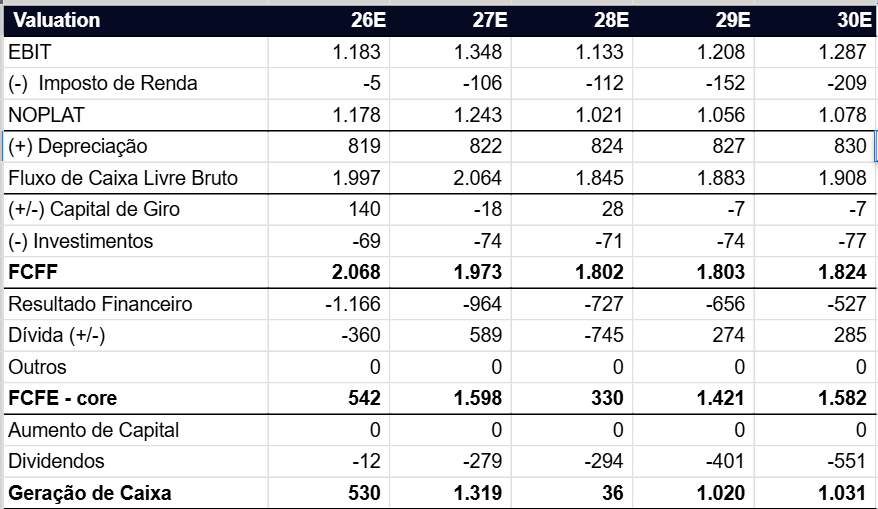

Quanto Jirau foi avaliada?

O processo de avaliação de Jirau foi estruturado como uma avaliação econômico-financeira independente para suportar uma transação entre partes relacionadas: a transferência da participação de 40% detida pela Engie Brasil Participações (EBP) na Jirau Energia para a Engie Brasil Energia listada (EGIE3). A operação depende de aprovação em Assembléia Geral Extraordinária (que aconteceu hoje), incluindo a ratificação da avaliadora, do laudo e do valor atribuído às ações de Jirau. A controladora EBP deve se abster de votar nessas deliberações. O laudo avaliou 100% do equity de Jirau em cerca de R$ 14,1 bilhões no cenário central; a fatia de 40% foi avaliada em R$ 5,66 bilhões no centro da faixa; e o valor efetivamente proposto para integralização ficou em R$ 5,744 bilhões após desconto inicial e atualização pelo CDI. De acordo com os números divulgados em 2025, esse valor avalia Jirau em 10,3x EV/EBITDA 25E.

Quanto achamos que Jirau vale? Dava para ser um pouco mais generoso…

Construímos um modelo proprietário para avaliar Jirau. Em nossa modelo, consideramos como premissas: I) Balanços/DRE 2025 e 2025 como base da projeção, II) 70%/30% contratação Ambiente de Contratação Regulada (ACR) e Ambiente de Contratação Livre (ACL) de acordo com os preços dados ajustados pelo IPCA, III) novos contratos sendo fechados ao preço de mercado atual (R$239/MWh), IV) manutenção da mesma estrutura de custos da empresa, V) re-alavancagem de até 3,5x Dívida Líquida/EBITDA e VI) Ke 12,6%/8,% nominal/real. De acordo com as nossas estimativas, o valor justo por 100% de Jirau é R$11,4 bilhões (vs R$14,1 bilhões no laudo de avaliação). Ainda de acordo com as nossas estimativas, o ativo seria avaliado em 9,1x EV/EBITDA 26E, c. 11% de desconto versus a avaliação da consultoria. Considerando o preço a ser pago pela participação (R$5,7 bilhões), vemos o projeto entregando uma TIR implícita em termos reais 6,7% – muito pouco interessante considerando o custo de oportunidade do projeto e o rendimento implícito das notas do tesouro com 2055 (c. IPCA + 7,6%).