O Assaí divulgará as cifras referentes ao 2º trimestre de 2024 em 08/ago. Não deve ser um resultado ruim para a companhia, contudo, deve consolidar um trimestre completamente “esquecível”.

💭 A nossa hipótese é que o Atacadão, vertical de cash-and-carry do Carrefour, deve impactar diretamente o volume de vendas do Assaí no trimestre.

Como já escrito em nossa prévia de resultados (Carrefour (CRFB3) | Prévia 2T24: A volta dos que não foram!), acreditamos que a adoção de uma postura mais agressiva em preços de seu principal concorrente deve trazer um trimestre aquém do esperado para o top line do Assaí.

Contudo, apesar da desaceleração esperada para o faturamento do grupo, acreditamos que o Assaí não deve interromper a sequência de recomposição na margem operacional a/a.

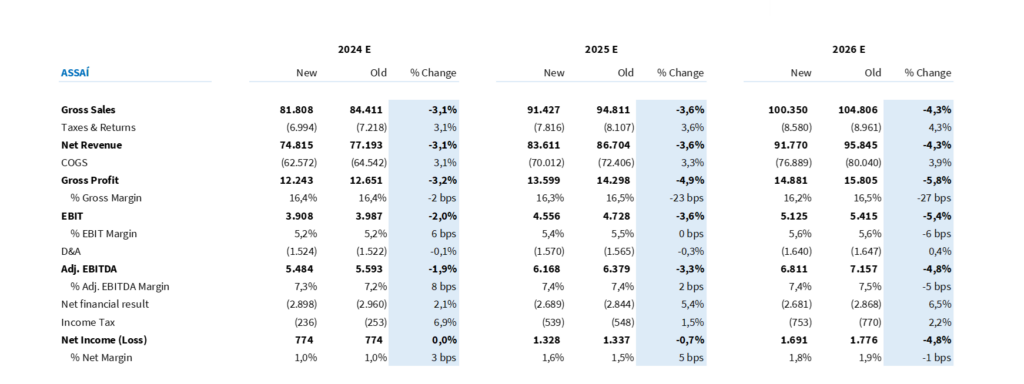

Estamos incorporando perspectivas mais duras para os dois níveis da tese, tanto macro quanto micro (vide Tabela 2 ao final do relatório). Com isso, cortamos o preço-alvo 12m de ASAI3 para R$ 16,00 (anteriormente em R$ 17,50). Em nossas estimativas, os papéis negociam a 10,5x P/E 2025, reiteramos a recomendação de COMPRA.

Efeito pontual ou mudança estrutural?

Neste momento, o nosso maior receio em relação à tese do Assaí é a possibilidade de mudança estrutural do setor de varejo alimentar – o qual se concretizada, poderia atrasar os planos de desalavancagem financeira da companhia.

Já noticiado em todas as mídias, neste 2º trimestre, o Carrefour instituiu o parcelamento em até 3,0x em todas as lojas do Atacadão. Entendemos que esta é uma estratégia para acelerar os planos de alavancagem operacional da vertical, aumentando vendas e diluindo despesas.

O ponto é: seria essa uma estratégia pontual ou “estrutural”? Na hipótese da estratégia do Carrefour se tornar assertiva para recuperar volume de vendas no curto prazo, o que impediria com que outros concorrentes, como Assaí e Mix Mateus, também fizesse o mesmo?

🔴 Nesse cenário hipotético, onde as principais companhias do setor jogariam as “mesmas cartas” sob a mesa, a nossa visão é que, apesar do efeito positivo na recuperação de volume, o resultado seria ‘contraprodutivo’ para o fluxo de caixa do setor – uma vez que a estratégia implicaria em aumentar a necessidade de capital de giro, prejudicando o ciclo e geração de caixa.

Vale destacar que, neste momento, estamos trabalhando no campo da hipótese. Não sabemos se a estratégia de parcelamento para o varejo alimentar irá vigorar para o 3º trimestre − assim como tampouco para os próximos anos. Mas fica aqui a nossa reflexão e receio em relação à adoção estrutural dessa medida.

🆕 Talvez você se interesse por…

Monitor do Varejo Alimentar: 2ª ed. | A inflação veio para ficar

A 2ª edição do Monitor de Varejo alimentar traz duas novidades. A primeira diz respeito a alteração de metodologia – deixamos de usar como índice de referência o IPCA e passamos a utilizar o IPCA-15 (discutiremos o motivo no tópico subsequente). A segunda novidade é que, nesta edição, a célula de Varejo e a de Agro trabalharam em conjunto para trazer uma perspectiva de commodities e impacto no varejo alimentar. Leia mais aqui

Desacelerando crescimento de receita e Same Store Sales (…)

Diante de um cenário competitivo mais acirrado, acreditamos que o Assaí deva apresentar uma perda de inclinação no crescimento de faturamento neste trimestre – mesmo diante de uma aceleração nos níveis de inflação alimentar em domicílio, o qual saltou de 2,51% (acum. 12m em mar/24) para 4,89% (jun/24).

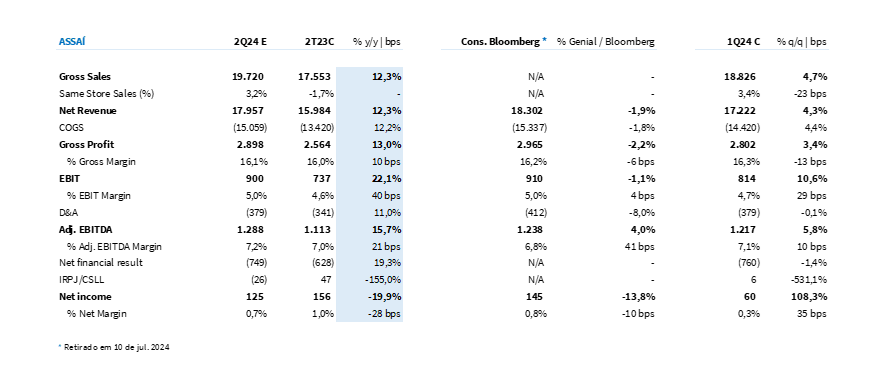

Projetamos uma receita bruta de R$ 19,7 bilhões (+12,3% a/a). A maior contribuição de crescimento deve vir das 24 lojas abertas nos últimos 12 meses. Estimamos um Same Store Sales de 3,2% − o que implicaria em um crescimento na visão anual (-1,7% a/a cons. 2T23), mas desaceleração na visão sequencial (+3,4% a/a no cons. 1T24).

(…) Sem deixar de perder rentabilidade operacional

Acreditamos que o trimestre deva trazer desaceleração no ritmo de crescimento de receita da companhia (o que sem dúvidas é negativo), porém, por outro lado, o Assaí deve manter a trajetória de recomposição de rentabilidade operacional.

Sem grandes eventos promocionais, estimamos um crescimento de +10bps na margem bruta da companhia, atingindo 16,1% no período. Com a maturação de lojas convertidas, acreditamos que a companhia pode ganhar um impulso adicional na diluição de despesas fixas, levando-a a uma margem EBTIDA aj. de 7,2% no trimestre (+20bps a/a).

Despesas financeiras e alíquota fiscal devem impedir tradução em lucro

Ainda que a companhia tenha se esforçado na rolagem de dívida com redução no spread, acreditamos que não será suficiente para estancar o aumento de despesas de dívidas nesse trimestre, uma vez que o aumento do montante de dívida bruta deve pressionar o resultado financeiro.

Em nossas estimativas, o impacto do resultado financeiro somado a um maior pagamento de impostos deve levar o Assaí a um lucro líquido de R$ 125 milhões (-19,9% a/a) e uma margem líquida de 0,7% (-30bps a/a).

Estimativa Genial para 2º trimestre

Tabela 1: Estimativa Genial para o Assaí no 2º trimestre (IFRS 16; R$ milhões).

Atualização de estimativas anuais

Tabela 2: Estimativa Genial para o Assaí nos próximos anos (IFRS 16; R$ milhões).