Encerrado o pregão dessa quinta-feira (07/nov), o Assaí reportou as cifras referentes ao 3º trimestre de 2024. Foi um trimestre “sem sal”! Como já antecipado em nossa prévia, o Assaí mostrou um fraco crescimento de top line – consolidando, provavelmente, o Same Store Sales mais fraco do setor no período, em 2,6% a/a (-60bps vs. Est. Genial), o que representa um gap de quase 370bps abaixo da inflação alimentar em domicílio ao final do mês de setembro.

Apesar de vermos um fraco crescimento no faturamento bruto, precisamos enaltecer o trabalho feito pela gestão da companhia em recompor a rentabilidade, bruta e operacional, mesmo em um cenário desafiador para o varejo alimentar, com uma crescente guerra de preços acometendo o setor.

A margem bruta e margem EBITDA ficaram 20bps e 15bps acima de nossas estimativas. Entendemos que mesmo em um trimestre de forte sazonalidade para a companhia, dado a campanha de aniversário do Assaí, a companhia encabeçou que não vale o “crescimento à qualquer custo”, principalmente em um cenário de alta alavancagem financeira e abertura da curva de juros de médio e longo prazo. O foco é desalavancar!

Falando em alavancagem financeira, notamos uma pequena evolução nesse indicador, que saiu de 4,2x para 4,1x nos últimos 12 meses. Vale lembrar que para o cálculo da alavancagem, utilizamos o EBITDA (pós-IFRS16) e incluímos arrendamento e excluímos recebíveis à Dívida Líquida. Esse é o padrão que utilizamos para monitorar todas as empresas de varejo.

Reforçamos nossa visão de que o Assaí deve seguir focado na desalavancagem financeira e no crescimento sustentável, com controle de despesas e uma postura cautelosa em relação à expansão para enfrentar os desafios do cenário macroeconômico atual.

Negociando a 9,5x P/E 2025 (Est. Genial), reiteramos a recomendação de COMPRAR e preço-alvo 12m de R$ 10,00.

Um fraco top line

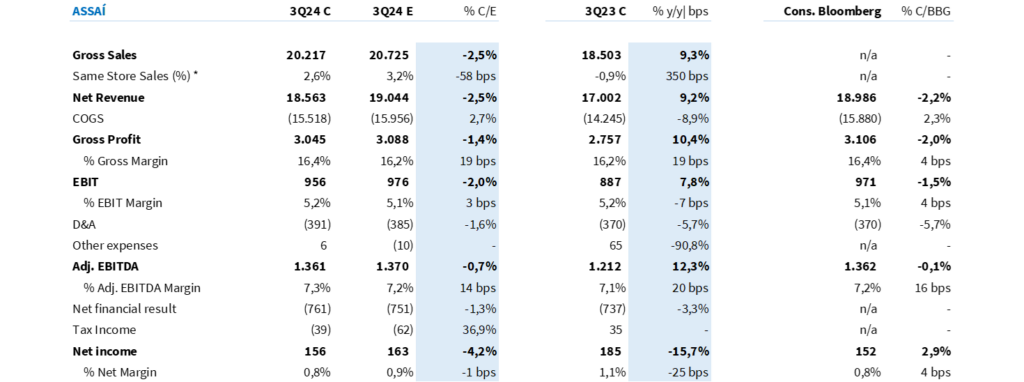

No 3T24, a receita bruta consolidada do Assaí atingiu R$ 20,2 bilhões, representando um crescimento de 9,3% a/a, levemente abaixo de nossa estimativa. Esse aumento foi impulsionado principalmente pela abertura de novas lojas nos últimos 12 meses, com 23 novas unidades. Entretanto, como discutido em nossa prévia, o cenário de deflação alimentar nos primeiros dois meses do trimestre e a retomada da inflação em setembro acabaram afetando o comportamento de compra dos clientes B2B e B2C, resultando em um desempenho ligeiramente mais fraco do que o esperado.

O Same Store Sales (SSS) apresentou crescimento de 2,6% a/a (+20 bps t/t e +410 bps a/a, abaixo de nossa expectativa de +3,2%, mas ainda inferior à inflação alimentar LTM no período, de 6,2% a/a. Isso reflete um certo impacto na composição de volume e preço, especialmente devido ao ambiente macroeconômico.

Margem bruta avança 20bps a/a

O lucro bruto consolidado foi de R$ 3,0 bilhões, com um aumento de 10,4% a/a e uma margem bruta de 16,4% (+20 bps a/a e +20 bps vs. Est. Genial). Este desempenho superou nossas expectativas, que projetava uma margem flat a/a. Essa melhora em margem demonstra que o Assaí conseguiu capturar uma rentabilidade adicional, mesmo em um ambiente de alta competitividade e desafios inflacionários.

Bom controle de despesas

O EBITDA ajustado foi de R$ 1,4 bilhão, marcando um crescimento de 12,3% a/a, com uma margem EBITDA de 7,3% (+20 bps a/a). A expansão do EBITDA se deu pelo controle de despesas operacionais e pelo efeito positivo da maturação das novas lojas, o que ajudou a diluir custos fixos. Embora o crescimento sequencial da margem EBITDA tenha sido modesto, sinaliza uma mensagem de resiliência da empresa em controlar as suas despesas, especialmente num contexto de alto custo de capital.

Lucro Líquido, Resultado Financeiro e Impostos

O lucro líquido consolidado ficou em R$ 156 milhões, com uma margem líquida de 0,8% (-20 bps a/a), abaixo do registrado no 3T23, mas alinhado à nossa projeção. Este valor representa uma queda de 15,7% a/a, devido principalmente às maiores despesas financeiras e ao impacto da carga tributária. Apesar dos esforços do Assaí em reduzir os spreads de captação de dívida (de 1,50% para 1,25% com a 10ª emissão de debênture), o aumento do montante da dívida bruta e a curva de juros longa do Brasil continuam a pressionar a última linha.

Tabela 1: Número consolidados pelo Assaí vs. estimativa Genial (IFRS 16; R$ milhões).