O que esperar de ASAI3, CRFB3, GMAT3 e PCAR3?

Com o volume da cesta média do consumidor em baixa, o preço de alimentos deve seguir como o principal driver de crescimento do faturamento das supermercadistas nesse trimestre. O formato de “Cash-and-Carry” seguirão apresentando os maiores crescimentos, contudo, começamos a ver uma inflexão positiva para o Varejo.

Em termos de margens operacionais, não existe “segredo”, devemos ver um trimestre muito similar ao apresentado no 3º trimestre.

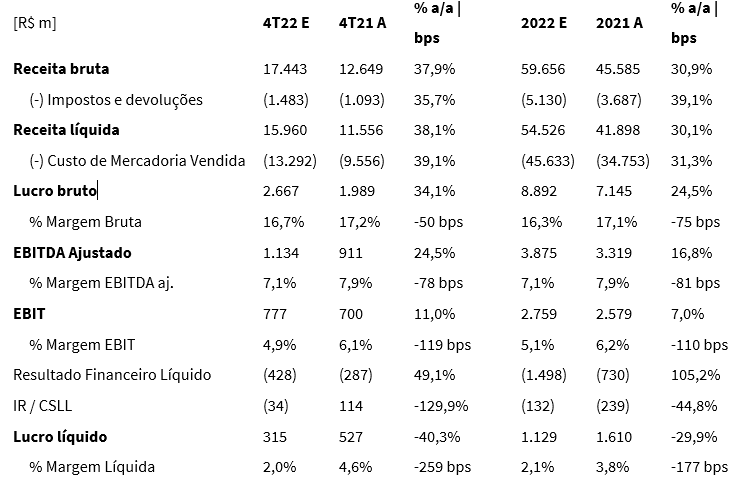

Assaí (ASAI3)

Como comentado em nossa prévia para o 3T22, dado o cenário competitivo para o varejo, o Assaí deve continuar investindo em preço, conforme visto nos últimos trimestres, priorizando volume inicialmente em detrimento de margem. Assim, estimamos uma margem bruta de 16,7% para o 4T22, com uma pressão de -50 bps a/a. Na base trimestral, estimamos um aumento de 40bps devido a sazonalidade, com o 4T22 tradicionalmente mais forte.

Esperamos ver ainda uma pressão sobre o lucro operacional neste 4° trimestre, principalmente em função do elevado número de aberturas pressionando as despesas pré-operacionais. No entanto, acreditamos que parte dessas despesas serão diluídas pelo alto crescimento de vendas, impulsionado pelo efeito de 3 meses completos de atuação das 14 lojas convertidas no 3T22, além das aberturas ocorridas ao longo do trimestre. Assim, esperamos uma margem EBITDA de 7,1% (-78 bps a/a).

Dada a alta alavancagem da empresa (2,7 x Dívida Líquida / EBITDA IAS 17 LTM 2022E), ainda esperamos ver o cenário macroeconômico de juros altos pressionando o resultado financeiro do Assaí.

Para este trimestre, devemos observar novamente o efeito de um maior nível de despesas operacionais e financeiras pressionando o resultado da empresa na base anual. Estimamos um lucro líquido de R$ 315m (-40,2% a/a) para o Assaí neste 4° trimestre, levando a uma margem líquida de 2,0% (-259 bps a/a). Reunimos as nossas expectativas para Assaí, no trimestre e no ano, na Tabela 1.

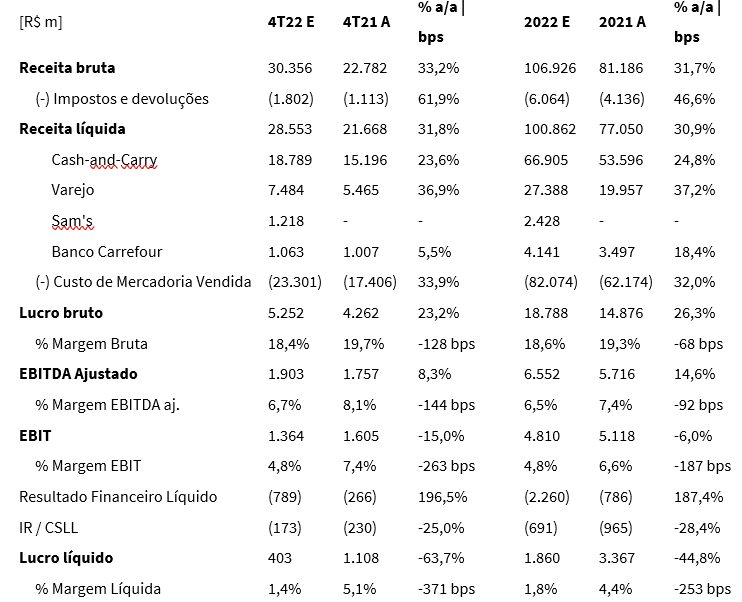

Carrefour (CRFB3)

Cash-and-Carry

Passado os meses de deflação em itens “core” da categoria alimentar (dinâmica vista no 3º trimestre), esperamos uma normalização do comportamento do consumidor B2B nesse 4º trimestre, o que deve contribuir de maneira positiva para o “top line” do Grupo Carrefour, principalmente quando falamos de Atacadão, que trabalha próximo ao setor transformador.

O Atacadão realizou 40 novas aberturas no último trimestre, sendo 6 orgânicas e 34 conversões. Analisando o “Cash-and-Carry” de forma consolidado (inc. Grupo BIG), esperamos uma dinâmica bem similar ao apresentado no 3º trimestre − em termos de crescimento de receita e de margens.

Diante dessa dinâmica, o segmento de “Cash-and-Carry” deve continuar em uma trajetória crescente em termos de receitas. Estimamos que o Atacadão reporte um faturamento bruto de R$ 20,7b (+23,5% a/a; +4,6% t/t) e uma receita líquida de R$18,8b (+23,6% a/a; +5,5% t/t).

Assim como o Assaí, a maior contribuição positiva para o crescimento desse “top line” deve vir para as lojas abertas nos últimos 12 meses. A nossa expectativa para LfL do Atacadão é de 11,0% a/a.

Em relação às margens, esperamos ver sinais de retomada ao patamar histórico da operação de “Cash & Carry” do Grupo, mas ainda com uma leve pressão na comparação anual. Estimamos uma margem bruta no patamar de 14,7% (-80 bps a/a) e uma margem EBITDA aj. de 6,8% (-105 bps a/a).

Varejo

Quanto ao segmento de Varejo, esperamos um faturamento bruto (exc. Gasolina e inc. Operações BIG) de R$ 7,1b (+37,9% a/a; LfL +13,2% a/a). A performance deste formato deve ser impulsionada por um desempenho de duplo dígito no segmento não alimentar, que deve continuar a mostrando sinais de recuperação neste 4T22, com uma leve aceleração sequencial.

Em relação às margens, devemos observar uma margem bruta mais estável na comparação anual, estimada em 23,0% (-20 bps a/a). Esperamos uma margem EBITDA ainda pressionada em relação ao 4T21 pela incorporação das despesas do BIG, estimada em 4,4% (+62 bps t/t; -79 bps a/a), com leve recuperação sequencial, devido a maior diluição do impacto dessas despesas em relação ao último trimestre.

Sam’s Club

Com a aquisição do Grupo BIG, o Carrefour passou a operar no formato de clube, através do Sam’s Club.

Para este formato, esperamos um crescimento das vendas sequenciais devido a sazonalidade do 4T22, estimando um faturamento bruto de R$ 1,5b (+6,0% t/t), com um indicador LfL de duplo dígito. Esperamos uma leve aceleração sequencial nas margens do Sam’s Club, estimando uma margem bruta de 22,3% (+50 bps t/t) e uma margem EBITDA de 8,2% (+50 bps t/t).

Banco

Esperamos que a carteira de crédito do Banco Carrefour continue acelerando, em linha com o ocorrido no último trimestre. Mesmo com uma aceleração, ainda não devemos observar uma deterioração relevante dos níveis de inadimplência, devido ao ritmo mais conservador de crescimento de carteira ao longo de 2021.

Grupo consolidado

Consolidando os números, estamos estimando um crescimento de 31,8% a/a da receita líquida do Grupo, atingindo R$ 28,5b. Esperamos uma margem bruta consolidada pressionada na comparação anual, estimada em 18,4% (-128 bps a/a). Quanto ao EBITDA, ainda devemos ver um impacto de maiores despesas em relação a 2021, com uma margem estimada em 6,7% (-144 bps a/a).

Para o 4T22, ainda devemos observar um forte efeito de maiores níveis de despesas financeiras pressionando a última linha da empresa em relação ao 4T21. Estimamos um lucro líquido de R$ 403m (-63,7% a/a) para o Carrefour neste 4° trimestre, implicando em uma margem líquida de 1,4% (-371 bps a/a). Reunimos as expectativas consolidadas na Tabela 2.

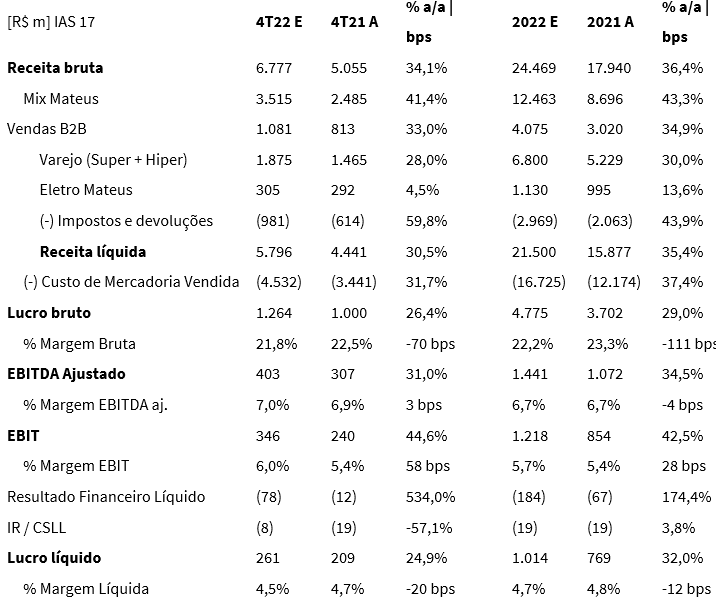

Grupo Mateus (GMAT3)

Iniciamos a cobertura de Grupo Mateus em janeiro, você pode ver a tese de investimento completa aqui.

O 4º trimestre do Grupo Mateus deve confirmar a tendência observada ao longo de 2022, com um faturamento bruto consolidado crescendo acima de 30%. Estimamos uma receita bruta consolidada de R$ 6,8b (+34% a/a).

Em nossa visão, o Mix Mateus deve se manter como o formato de maior crescimento do grupo. Estimamos uma receita bruta de R$ 3,5b (+41,4% a/a; +10,5% t/t), com um LfL de 7,5% a/a. Para o atacado (B2B | Vendas externas), o crescimento também deve seguir similar ao apresentado no 3º trimestre, a 33% a/a. A expectativa é de um faturamento bruto de R$ 1,1b.

O segmento de Varejo deve manter a sua tendência de crescimento próximo aos 30% a/a. Estimamos uma receita bruta de R$ 1,9b (+28% a/a; +2,5% t/t), com um LfL de 11% a/a. Por último, o Eletro Mateus deve ver um crescimento quase imaterial. Estimamos uma receita bruta de R$ 305m (+4,5% a/a).

Analisando a rentabilidade do grupo, esperamos ver uma queda de sua margem bruta, ano contra ano. Com a maior penetração do Cash-and-Carry e considerando as 37 aberturas líquidas nos últimos 12 meses, estimamos um lucro bruto de R$ 1,3b (+26,4% a/a) e uma margem bruta de 21,8% (-70 bps a/a).

Por outro lado, apesar da pressão nos custos causado pela penetração do modelo “Cash-and-Carry”, as despesas operacionais devem apresentar maiores diluições nesse trimestre. Dessa forma, a margem operacional deve seguir em linha a apresentada no 3º trimestre.

A nossa expectativa para o EBITDA (ex IFRS 16) é de R$ 403m (+31% a/a), com uma margem EBITDA de 7,0% (+3 bps a/a). O lucro líquido estimado é de R$ 261m (+25% a/a) e uma margem líquida de 4,5% (-20 bps a/a). Reunimos as expectativas na Tabela 3.

A maior surpresa positiva deve vir para a linha de capital de giro. Esperamos ver uma melhora da posição de estoques do grupo, girando abaixo de 100 dias no consolidado do trimestre. Essa otimização deve ajudar na recomposição de caixa do grupo.

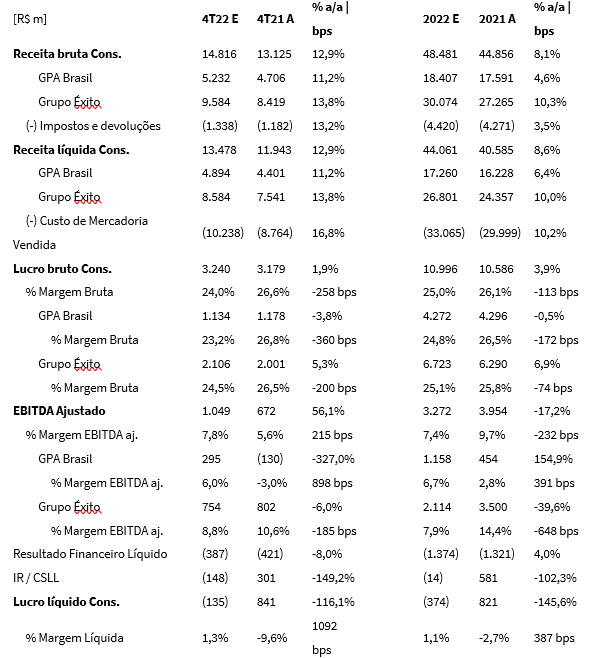

Grupo Pão de Açúcar (PCAR3)

Assim como o resultado apresentado no 3º trimestre, o GPA deve fechar o 4º trimestre com crescimento de vendas em todos os formatos “core” (premium, proximidade e supermercado). Posto de gasolina ainda deve se manter um detrator de crescimento do “top line” do grupo.

Com uma abertura agressiva de 39 lojas no último trimestre do ano (sendo 20 apenas no mês de dezembro), esperamos que o GPA Brasil apresente um faturamento bruto de R$ 5,2b (+11,2% a/a). Excluindo a operação de posto, estimamos um LfL de 7,5% a/a.

Em termos de rentabilidade, a operação Brasil deve manter margens similares ao 3º trimestre. Estimamos um lucro bruto de R$ 1,1b (-3,8% a/a) e uma margem bruta de 23,2%. Para o EBITDA aj., a nossa expectativa é de um lucro operacional de R$ 295m (+6% a/a) e uma margem EBITDA de 6,0%.

Existe uma probabilidade do GPA consolidar provisões em relação ao CSLL, como resultado de uma decisão julgada pelo STF na quarta-feira (8). Em nossa expectativa para este trimestre não consolidamos esses números.

Em termos consolidados, GPA Brasil junto ao Grupo Éxito, esperamos que o GPA registre um prejuízo líquido de R$ 135m nesse trimestre e uma margem líquida de -1,0%.