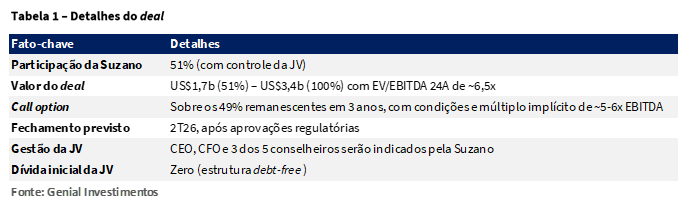

A Suzano anunciou hoje pela manhã (05 de junho) a proposta para o pagamento de US$1,7b (~R$9,8b) por 51% de uma joint-venture (JV) com a Kimberly-Clark (KC) Internacional para operarem juntas a divisão de tissue da KC, que contempla uso de papel para as categorias de bens de consumo ligados a (i) lenços, (ii) cuidados com higiene e com o lar, (iii) mãos e rosto e (iv) banheiros (uso institucional). O negócio — de certa forma — já era aguardado pelo mercado, conforme já havíamos comentado em nosso último relatório. Entretanto, havia muitos ruídos de comunicação antes do pronunciamento oficial da companhia, principalmente no que tange a estrutura da operação, tanto do ponto de vista societário quanto do operacional.

Notícias anteriores vinculadas aos cadernos da impressa especulavam o valor da transação no intervalo entre US$3,5-4b por 100%. Portanto, acreditamos que o mercado não estava antecipando a possibilidade material de ser uma JV, com uma participação bem inferior a 100% (embora a Suzano fique com o controle da operação). Isso acabou elevando a percepção do deal perante os investidores devido ao fato de carregar o um valor total de dispêndio de FCF inferior ao incialmente cogitado, o que implica em consequências mais tênues para a alavancagem da companhia. Portanto, já antecipamos que não vemos impacto significativo para a alavancagem, que deve permanecer basicamente estável em ~3,2x Dívida líq./EBITDA LTM em BRL (+0,1x vs. 1T25).

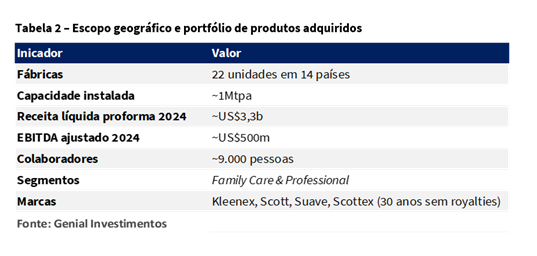

Principais ativos contemplados no negócio são 22 fábricas de produção de tissue em 14 países, totalizando capacidade anual de produção de ~1Mt e comercialização em mais de 70 países. A operação foi costurada de tal forma que a Suzano possui a opção de adquirir a participação de 49% remanescente em até 3 anos após a data de fechamento do acordo (call option), sujeita a determinadas condições. A operação ainda depende de aprovação dos órgãos reguladores em cada país. O processo de closing pode levar ~12M, e o processo de integração de +2-3 anos.

Principais Destaques:

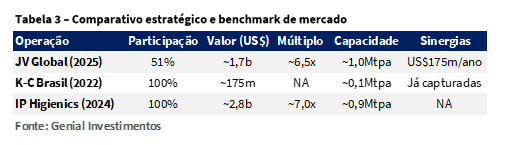

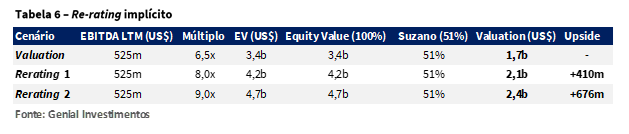

(i) Suzano propôs adquirir 51% da divisão internacional de tissue da KC por US$1,7b (base valuation 100% = US$3,4b), via criação de uma JV com call option para os 49% restantes em até 3 anos; (ii) O múltiplo a ser pago de ~6,5x EV/EBITDA 2024, caindo para ~5,0x com sinergias (US$175m/ano), abaixo das transações históricas do setor (8–9x), sugerindo que o valor estaria bem precificado e seria justo; (iii) Dívida Líq./EBITDA deve permanecer em torno de ~3,2x no curto prazo (+0,1x vs. 1T25), com possível recuo para 3,0x após sinergias – aliviando o overhang de desalavancagem; (iv) Suzano será a controladora da JV e consolidará integralmente os resultados, aumentando de forma integral o EBITDA (+US$500m em 24A), com desconto no lucro líquido pela participação dos acionistas não controladores. A companhia irá ampliar a divisão de bens de consumo de 6% para ~30% da receita líquida; (v) Management reforçou foco na integração dos ativos e disciplina de capital, descartando novas aquisições relevantes no curto prazo – ponto bem recebido pelo mercado (+6,5% nas ações no dia do anúncio); (vi) Redução da exposição ao ciclo de celulose e maior peso de produtos de valor agregado e demanda recorrente (tissue institucional e doméstico); (vii) JV inclui 22 fábricas em 14 países com 1Mt/ano de capacidade e presença comercial em 70 países; (viii) Apesar do uso relevante de softwood nos produtos adquiridos, a Suzano aposta na tecnologia própria fiber-to-fiber para conversão de hardwood, reduzindo custos. Contudo, ainda há ceticismo dos investidores quanto à aplicação em larga escala; (ix) O CAPEX estimado é de apenas US$100m; (x) A operação é ampla e complexa, mas mitigada do lado operacional pela permanência da KC como sócia-operadora e pela ausência de concentração relevante, o que reduz risco antitruste.; (xi) Negociando a 5,8x EV/EBITDA 25E vs. média histórica do setor de 7,0x., avaliamos que o rerating implícito da operação adiciona ~US$410m (~R$2,4b) ao valor da companhia. Reforçamos nossa recomendação de COMPRA, eestamos elevando o Target Price 12M para R$65,50 (vs. R$63,5 anteriormente) implicando em um upside de +23,8%.

Operação desenhada de forma justa e sendo bem recebida.

A companhia formalizou a criação de uma joint venture (JV) global com a Kimberly-Clark (KC), adquirindo 51% da nova companhia (“NewCo”) por US$ 1,7b, com base em um valuation total de US$3,4b (100%daparticipação),compondo um indicador de ~6,5x EV/EBITDA 24A. A transação representa a entrada mais relevante da companhia em bens de consumo, que hoje correspondente a ~6% da receita líquida (e 4% do EBITDA), chegando a ~30% (e 14% do EBITDA) após a consolidação da JV dentro do balaço da Suzano, uma vez que será a controladora da NewCo. Ademais, considerando o múltiplo implícito,tanto antes das sinergias ou pós sinergias de ~5x EV/EBITDA, avaliamos como atrativo o valuation a ser pago, especialmente vs. histórico de 8-9x EV/EBITDA observado em transações comparáveis no segmento de tissue e de 6-6,5x EV/EBITDA para o negócio de Papel & Celulose em geral (vs. 5,8x EV/EBITDA 25E da Suzano hoje), indicando que a companhia estaria pagando um valor justo pela operação.

Além disso, acreditamos que o tom adotado pelo management na teleconferência junto a analistas foi bem recebido pelos investidores, com o preço das ações subindo +6,5% na seção de negociações hoje, ao passo que houve (i) ênfase na disciplina de alocação de capital e no (ii) foco prioritário na integração dos ativos. Dessa forma, reduzindo preocupações com novas operações de aquisições (M&As) no curto prazo.

Sem realização de mais um M&A representativo nos próximos anos.

Em nossa visão, a comunicação feita pelo management durante a conferência feita com analistas reforça a absorção pelos investidores do comprometimento com uma agenda de alocação de capital de forma mais racional, principalmente após o receio que o mercado tinha de um deal de proporções similares com o que havia sido a tentativa de aquisição de todos os ativos da International Paper (IP), ocorrida em maio do ano passado, o que afastaria a companhia do caminho de desalavancagem que está traçando, quando atingiu o pico do ciclo de investimentos do projeto Cerrado no 1T24, chegando a 3,5x Dívida líq./EBITDA em USD vs. 3,0x no 1T25 (-0,5x em 12M).

Na época, a oferta possivelmente era de US$15b ou ~R$83b pelos ativos da IP. Ou seja, hoje a proposta bem-sucedida de compra da participação na JV corresponde a ~12% do valor cogitado pelo conjunto de ativos da IP, negociação que por sua vez foi malsucedida ano passado (para o contento de muitos investidores, que não gostariam de ver a operação de pé). Conforme já havíamos comentado em demais relatórios, o risco de alocação de capital ainda era um overhang nas ações, e havia contribuído — em parte — para o desconto que estávamos testemunhando (queda de -20% YTD no preço das ações, antes da abertura da seção de negociações de hoje).

Embora não haja como dizer que a operação não é relevante (pelo contrário), entendemos que a mensagem transmitida após o anúncio foi ainda mais determinante para o equity story. A companhia vinha enfrentando um certo ceticismo por parte de investidores quanto à sua estratégia de alocação de capital, com parte do mercado temendo que o limite de US$3b estabelecido no call de resultados do 1T25 para M&As até 2026 pudesse ser extrapolado.

No entanto, a comunicação durante a conferência realizada hoje pela manhã foi clara e direta: não há intenção de novas aquisições nos próximos anos. O foco da companhia estará totalmente voltado à (i) integração dos ativos da JV e à (ii) captura do potencial de sinergias (+US$175m/ano). A própria companhia reconheceu a complexidade operacional envolvida na transação e demonstrou uma postura pragmática e realista frente aos desafios — o que avaliamos de forma bastante positiva.

Alavancagem não irá subir, aliviando o overhang.

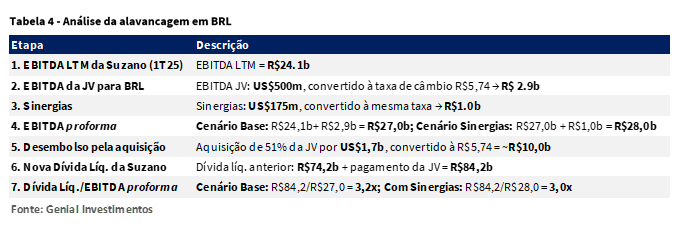

Entendemos que, mesmo com o pagamento de ~US$1,7b (~R$9,8b), o índice Dívida Líq./EBITDA da companhia deve permanecer ~3x em (basicamente estável vs. 1T25), pois o EBITDA da JV (~US$500m ou ~R$2,9b em 2024) será consolidado de forma integral, uma vez que a companhia terá o controle da operação. Como é comum para esse tipo de situação, haverá um desconto no bottom line, uma vez que o lucro líquido terá abatimento da parte atribuída aos acionistas não controladores (nesse caso, a Kimberly-Clark).

Além disso, entendemos que a estrutura debt-free da NewCo deve permitir, no futuro, a tomada de dívida para otimização da estrutura de capital (até ~US$1b – meta de 2x Dívida líq./EBITDA) – de acordo com o management, mas até lá, a Suzano já estará mais à frente na trajetória de desalavancagem. É importante pontuar que a companhia não descarta vender parte da coletânea dos ativos no futuro, mas que esse não é o foco no momento. A prioridade está na integração e valorização dos ativos adquiridos.

Criação de valor é mais cristalina do que o antecipado.

Entendemos que o racional implícito sobre o deal é a redução de exposição ao ciclo da celulose de mercado — que é mais volátil que os negócios de Papel & Embalagens — aumentando assim o peso de produtos de maior valor agregado e recorrência, como papel tissue e soluções profissionais. A transação permite à companhia escalar sua operação de tissue, alçando a companhia à 8ª posição entre os maiores produtores globais do segmento. Adicionalmente, a incorporação de marcas globais de forte reconhecimento — como Kleenex, Scott e Scottex — sem a necessidade de pagamento de royalties por um período +30 anos é considerada altamente vantajosa.

Outro ponto que acreditamos ser importante mencionar é que o pagamento da operação não será pela totalidade de participação, de forma que os outros 49% ficarão com a própria Kimberly-Clark (KC), que já é a operadora dos ativos, os conhecendo profundamente, reduzindo assim o viés de complexidade da operação, pela potencial incapacidade cogitada de a Suzano operar as plantas em tantos países dos quais não possuem know-how, quando a operação era desenhada pelo newsflow anterior como sendo 100% de participação.

Ademais, o management cita prospecção de +US$175m/ano de ganhos operacionais esperados via sinergias industriais, logísticas, SG&A e supply com captura projetada em até 3 anos. A TIR desalavancada do projetodeve circundar ~15,5% em USD – sendo considerada um bom atrativo de valor a ser remunerado pela compra. Por fim, a companhia também nosclareouqueo projeto deve necessitar de um CAPEX de ~US$100m (~1/5 do EBITDA gerado pelos ativos, o que nos aprece baixo), incluindo sustaining, além de integração de TI.

Vale ressaltar, também, que a companhia já integrou com sucesso os ativos de tissue adquiridos da KC Brasil em 2022. A fábrica de Mogi teve ganhos relevantes de custo (-46% em cash cost) e volume (+22% vs. pre-deal), o que reforça a capacidade da companhia de gerar valor operacional.

Regiões com presença fabril.

– EMEA (54%): Reino Unido, Alemanha, França, Itália, Espanha, Israel, África do Sul

– APAC (27%): Austrália, Malásia, Tailândia, Taiwan

– LatAm (19%): Colômbia, Peru, El Salvador

Análise proforma da alavancagem.

A análise proforma do índice de alavancagem da Suzano após a aquisição de 51% da joint venture com a Kimberly-Clark revela um impacto financeiro bastante controlado, reforçando a percepção positiva do mercado diante do anúncio. Considerando o desembolso de ~R$10,0b (~US$1,7b) e a consolidação do EBITDA da JV de R$2,9b (~US$500m), a relação Dívida Líq./EBITDA proforma da companhia subiria marginalmente para 3,2x (+0,1x vs. 1T25) em um cenário conservador, sem capturar sinergias.

Já no cenário completo, com a integração gradual das sinergias operacionais estimadas em ~R$1,0b (~US$175m) ao longo de 2-3 anos, o indicador Dívida líq./EBITDA proforma recuaria para 3,0x (-0,1x vs. 1T25). Esse resultado evidencia a disciplina financeira da companhia e mitiga os temores de uma deterioração no perfil de crédito, especialmente após especulações do mercado em torno de uma aquisição integral dos ativos. Em nossa visão, a estrutura escalonada da transação, combinada à geração incremental de FCF e ao baixo impacto na alavancagem, fortalece a tese de que o movimento foi financeiramente responsável e estrategicamente oportuno. Inclusive, as principais agências de rating (Moody’s e S&P, por exemplo) já foram consultadas e demonstraram alinhamento com a transação.

Nossa visão e recomendação

Ótimo deal, com apenas uma ressalva.

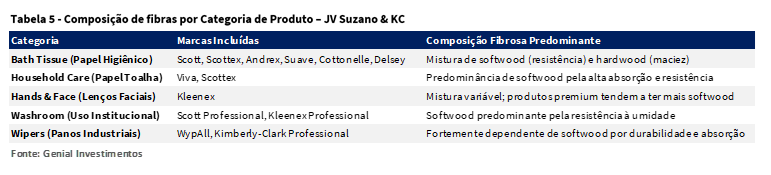

Embora a transação com a Kimberly-Clark represente um movimento estratégico de diversificação e agregação de valor, nossa única ressalva recai sobre a composição das fibras dos produtos adquiridos. Notamos que parte relevante do portfólio da nova JV — como os papéis higiênicos Cottonelle e Andrex (prêmio de mercado no Reino Unido, parecido com a marca Neve no Brasil), as toalhas de papel Scott e WypAll, e os lenços faciais e umedecidos Kleenex e Huggies —possuem integralmente ou em parte da produção o fluff derivado de softwood pulp. Esse insumo é preferido por suas fibras longas, que conferem maior resistência, absorção e sensação de maciez, características centrais nesses produtos.

Neste contexto, é importante notar que a Suzano é globalmente reconhecida por sua excelência na produção de BHKP (hardwood Pulp), cuja estrutura de custo é inferior à BSKP (softwood Pulp), mas por sua vez as propriedades físicas exigem ajustes tecnológicos para aplicações em tissue premium. A Suzano já desenvolveu a tecnologia para confeccionar fluff a partir de BHKP. Por isso, como resposta a essa limitação, a companhia destacou o domínio da tecnologia proprietária “fiber-to-fiber“, capaz de modificar a hardwood para assuma propriedades físicas e funcionais semelhantes às da softwood, viabilizando sua aplicação nos produtos anteriormente mencionados — e, com isso, reduzindo significativamente o custo de produção.

Apesar do potencial relevante dessa abordagem, diversos investidores com quem temos contato ainda demonstram ceticismo quanto à aplicação em larga escala do processo fiber-to-fiber, principalmente no curto e médio prazo. Assim, acreditamos que o êxito na substituição gradual da softwood pela hardwood no portfólio global será um dos vetores críticos de geração de valor da JV, e deve ser monitorado com atenção durante a fase de integração e estabilização operacional. O management, ao ser perguntado na conferência de apresentação do deal com analistas, sobre o percentual de uso de BHKP e BSKP no portfólio adquirido e do quanto esperaria converter através de softwood em hardwood, disse que não iria abrir esses números para o mercado nesse estágio. Para nós, isso não foi um sinal positivo, uma vez que a priori, se houvesse uma confiança maior da companhia no processo, provavelmente haveria um pouco mais de profundidade nos comentários da companhia relacionado a esse assunto.

Re-rating implícito.

Em suma, a JV com a KC representa uma alocação de capital disciplinada, alinhada à estratégia de crescimento com menor volatilidade e maior agregação de valor. A Suzano reforça sua ambição de ser protagonista global em produtos derivados de celulose, utilizando sua vantagem competitiva em eucalipto para expandir em mercados resilientes. A estrutura de JV com controle, múltiplo atrativo, sinergias claras e baixa alavancagem tornam a transação não apenas financeiramente sólida, mas também estrategicamente transformacional.

Vale ressaltar que nosso entendimento é que a aprovação junto aos órgãos antitrustes de cada país deve ser demorada (closing esperado de 12M) e devido à complexidade da operação, mas ao mesmo tempo, não vemos razão para testemunharmos algum remédio significativo. Isso porque a KC continuaria como cooperadora dos ativos dentro da JV somado ao fato de que a Suzano não incorreria em uma concentração monopolista sobre este setor por não possuir operações de produção de bens de consumo nestes respectivos países.

Sob a ótica de valuation, a ação negocia a um múltiplo atrativo de ~5,8x EV/EBITDA 25E vs. média histórica do setor de ~7,0x, o que implica risco de baixa limitado e potencial de valorização relevante à frente. Portanto, nos reforçamos nossa recomendação de COMPRA, com adição do cenário que estipulamos do rerating 1 – mais conservador – somando +U$410m (~R$2,4b) sobre o valor de mercado implícito da companhia, o que nos fez ajustarmos nosso Target Price 12M para R$65,50 (vs. R$63,50 anteriormente), implicando em um upside de +23,8%.