A Gerdau divulgou seus resultados do 3T25 no dia 30 de Out, após o fechamento do mercado. Nos números consolidados, A Receita Líquida alcançou R$18b (+1,2% vs. Est.; +2,6% t/t; +3,5% a/a) e o EBITDA foi entregue em R$2,7b (-0,3% vs. Est.; +6,9% t/t; ), em linha com o esperado, com uma narrativa geral próxima do que já havíamos comentado em publicações anteriores, diante da força motriz da ON América do Norte mais do que compensando o cenário adverso da ON Brasil. Ainda assim, vale mencionar que, os (i) destaques positivos foram os embarques e (ii) o COGSt/t com mais eficiência do que o antecipado, equilibrando (iii) preços realizados abaixo do esperado, tudo isso em ambas as divisões.

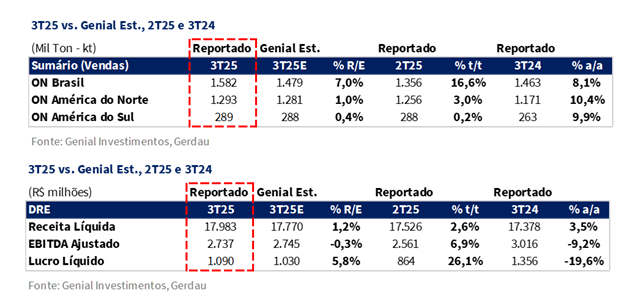

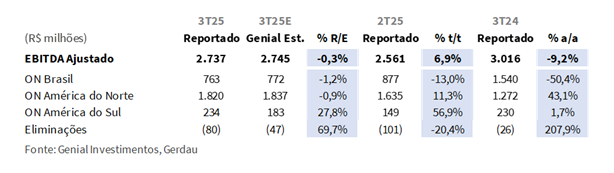

A ON Brasil reportou embarques (MD+ME) de 1,6Mt (+7% vs. Est.), surpreendendo positivamente ao subir +17% t/t e +8% a/a, impulsionado pela retomada plena da operação de Ouro Branco (MG) e pelo avanço do ramp-up do laminador BQ2, que elevou a produção de aços planos e liberou capacidade para exportações acima do histórico de ~300Kt. O preço realizado atingiu R$4.865/t (-3,4% vs. Est.), contraindo -9,8% t/t e -9,9% a/a, pressionado pelo mix desfavorável, com maior peso das exportações de menor valor agregado e ambiente doméstico competitivo, ainda marcado por elevada penetração de importados (~23%). Sobretudo, as operações em Ouro Branco (MG) guiaram o COGS/t para R$4.611/t (-2,6% vs. Est.), descomprimindo -8,0% t/t, com um nível de eficiência melhor do que o que já era aguardado. Com isso, o EBITDA foi marcado em R$763m (-1,2% vs. Est; -13% t/t; -50,4% a/a), apresentando margem de 9,9% (segunda pior em 8 anos).

Os embarques da ON América do Norte atingiram 1,3Mt (+1% vs. Est.), levemente acima do esperado, crescendo já sobre uma base forte do trimestre passado em +3,0% t/t e +10,4% a/a, sustentados pela demanda doméstica aquecida nos EUA e pela redução das importações após o reforço das tarifas da Seção 232 (-57% nos 9M25 vs. 9M24, segundo o US Census). O orderbook permaneceu estável sequencialmente, mas em níveis robustos, em ~70 dias (vs. abaixo de 60 dias pré-tarifas), com desempenho recorde em produtos downstream.

Já o preço realizado foi marcado em R$7.104/t (-1,4% vs. Est.), contraindo -2,4% t/t, levemente abaixo do previsto, impactado pela suavização da taxa de câmbio USD/BRL(-4% t/t), que neutralizou o avanço em USD (+1,4% t/t), apesar do mix mais nobre de produtos. O COGS/t atingiu R$5.911/t (-1,9% vs. Est.), recuando -4,2% t/t, refletindo (i) ganhos de produtividade, (ii) maior diluição de custos fixos frente a um forte volume e (iii) efeito cambial favorável, além da (iv) verticalização da unidade (~40% da sucata de origem cativa), que segue mitigando a volatilidade do mercado spot (+4% t/t). O EBITDA reportado foi de R$1,8b (-0,9% vs. Est.), subindo +11,3% t/t e +43,1% a/a, configurando uma margem de 19,8% (+1,9p.p t/t; em linha vs. Est.).

Principais Destaques:

(i) ON Brasil: Embarques (MD + ME) de 1,6Mt (+7% vs. Genial Est.), superando as expectativas, impulsionados pela retomada plena de Ouro Branco (MG) que elevou a produção de aços planos e liberou capacidade para exportações acima do histórico.; preço de R$4.865/t (-3% vs. Est.), recuando -9,8% t/t, pressionado por mix menos favorável nas exportações e ambiente doméstico competitivo; COGS/t ficou em R$4.611/t (-3% vs. Est.), refletindo eficiência operacional acima do esperado em Ouro Branco, com melhor uso de minério e carvão e maior diluição de custos fixos nas mini mills; (ii) ON América do Norte: Embarques de 1,3Mt (+1% vs. Est.), crescendo +3,0% t/t e +10,4% a/a, em linha com a demanda firmee redução das importações (-57% nos 9M25 vs. 9M24); preço de R$7.104/t (-1% vs. Est.), retraindo -2% t/t, afetado pela desvalorização USD vs. BRL (-4% t/t); COGS/t de R$5.911/t (-2% vs. Est.), beneficiado por maior eficiência fabril e verticalização (~40% sucata cativa); (iii) Receita Líquida de R$18b (+1% vs. Est.), acima das projeções, com efeito volume superando a queda de preço, sustentado pela ON Brasil (+3% vs. Est.); (iv) EBITDA em R$2,7b (flat vs. Est.), crescendo +6,9% t/t e caindo -9,2% a/a, em linha com nossas estimativas, refletindo efeito compensatório entre divisões; ON América do Norte (-1% vs. Est.; +11% t/t;) sustentou o consolidado, compensando o recuo da ON Brasil (-1% vs. Est.; -13% t/t) — impactada por compressão de preços e COGS mais alto —, enquanto a ON América do Sul (+28% vs. Est.) teve forte recuperação sobre base deprimida; (v) Embora o cenário de recuperação de rentabilidade nos parece promissor, o guidance de CAPEX 25E pressupõe uma desaceleração expressiva no 4T25E (-45% a/a), justificando que a folga até o final do ano para investimentos é mínima, e a companhia precisará de disciplina na alocação de capital para cumprir seu guidance – vemos um risco da companhia extrapolar o orçamento deste ano. Ainda assim, nossa percepção é de que o EBITDA consolidado deve continuar crescendo, empurrando o FCF yield 26E para 18% (+5p.p vs. 25E). Dessa forma, reiteramos nossa recomendação de COMPRA, com o Target Price 12M de R$21,50, implicando em um upside de +14,9%.

GGBR4 Resultado 3T25: No detalhe!

ON Brasil: Exportações surpreendem; Preço aquém por mix.

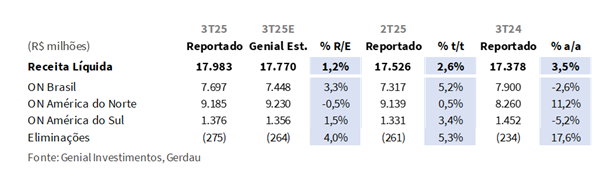

As vendas totais (MD+ME) chegaram a 1.582Kt (+7,0% vs. Genial Est.), superando nossas projeções, refletindo a retomada plena da operação de Ouro Branco (MG), após as restrições observadas no 2T25, e o avanço do ramp-up do laminador BQ2, que elevou a produção de aços planos e liberou capacidade para escoamento das exportações para acima do patamar histórico de ~300Kt. O mercado externo (ME) somou 330Kt (+9,5% vs. Genial Est.), subindo +70,5% t/t; +29,7% a/a, impulsionado pelo aumento das exportações de aços longos, em linha com o maior volume produzido e redirecionamento de oferta.

Por sua vez, no mercado doméstico (MD), os embarques totalizaram 1.252Kt (+6,3% vs. Genial Est.), acelerando +7,7% t/t e +3,6% a/a, também acima das estimativas, sustentados pela resiliência da construção civil e infraestrutura, que compensaram parcialmente a queda na demanda automotiva e o cenário de sobreoferta de vergalhões. Vale pontuar que, mesmo com recuo das importações no 3T25, a penetração segue elevada (23% vs. média histórica de ~12%), o que tem limitado o espaço competitivo das usinas domésticas.

Jáo preço realizado (MD+ME) atingiu R$4.865/t (-3,4% vs. Genial Est.), contraindo -9,8% t/t e -9,9% a/a, vindo abaixo do esperado principalmente em função do mix menos favorável, com maior peso de exportações — embarques acima do histórico reduziu o preço do portfólio, uma vez que parte desse volume foi direcionado a contratos de menor valor agregado –, e impacto do ambiente doméstico ainda pressionado – refletindo a queda de preços de aços longos tabelados, como o vergalhão.

ON América do Norte: Preço levemente abaixo, mas demanda segue forte.

Os embarques foram reportados em 1.293Kt (+1,0% vs. Genial Est.), com elevação de +3,0% t/t e +10,4% a/a, ligeiramente acima do esperado, mas em consonância com a forte demanda nos EUA para aços produzidos localmente, com redução das importações (-57% nos 9M25 vs. 9M24, dados do US Census) após o reforço das tarifas na Seção 232. O nível de orderbook ficou basicamente estável sequencialmente, em 70 dias (vs. abaixo de 60 dias pré-tarifas), indicando sustentação de volumes em setores como construção não-residencial e energia renovável, além do bom desempenho em produtos downstream, que atingiram níveis recordes.

Do lado de preços, observamos uma realização de R$7.104/t (-1,4% vs. Genial Est.), levemente abaixo da nossa projeção, recuando -2,4% t/t, refletindo a (i) suavização da taxa de câmbio USD/BRL (-4% t/t), que neutralizou totalmente o avanço em USD (+1,4% t/t), com (ii) melhora de mix e maior participação de produtos de maior valor agregado.

ON América do Sul: Vendas estáveis, preços em linha.

No que diz respeito a volumes, vimos a companhia alcançar 289Kt (+0,4% vs. Genial Est.), estáveis em +0,2% t/t e subindo +9,9% a/a, em linha com o as nossas estimativas, refletindo o bom desempenho do Peru, onde a demanda da construção civil segue resiliente, e o retorno gradual de volumes na Argentina, após 1S25 de baixa.

O preço realizado foi marcado em R$4.761/t (+1,1% vs. Genial Est.), com aceleração de +3,2% t/t e retração de -13,8% a/a, mostrando leve melhora sequencial de mix vs. 2T25 pressionado. Porém, vale destacar que as operações na América do sul ainda vivem sob ótica de fragilidade de demanda argentina e avanço do aço importado, que já supera o volume total de 2024, aplicando forte pressão sobre preços locais.

Receita Líquida: Sustentada por fortes volumes, tanto no Brasil como nos EUA.

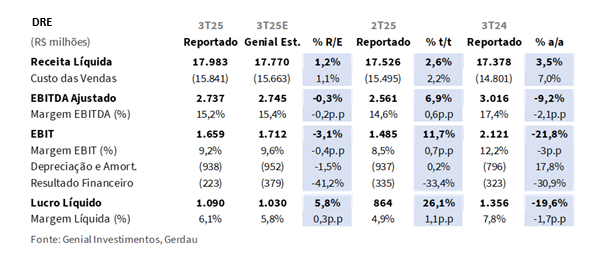

A receita líquida consolidada atingiu R$18,0b (+1,2% vs. Genial Est.), apresentando elevação de +2,6% t/t e +3,5% a/a, com contribuição positiva da ON Brasil (+3,3% vs. Est.) e ON América do Sul (+1,5% vs. Est.). O desvio refletiu, sobretudo, o maior volume embarcado no Brasil (+7% vs. Est.), que mais do que compensou a compressão do preço realizado (-3,4% vs. Est.) e impulsionou o faturamento nominal da divisão. Apesar do preço abaixo do esperado, decorrente do mix menos favorável — com maior peso das exportações e ambiente doméstico ainda competitivo —, o efeito volume driven foi mais relevante. Já na ON América do Sul, a leve surpresa positiva também contribuiu, impulsionada pela demanda resiliente no Peru e retorno gradual de volumes na Argentina.

ON Brasil: COGS/t abaixo do esperado; mais eficiência em Ouro Branco.

Com um desempenho de eficiência melhor que o aguardado por nós, o COGS/t foi reportado em R$4.611/t (-2,6% vs. Genial Est.), arrefecendo -8,0% t/t e +3,0% a/a, refletindo o (i) restabelecimento operacional da planta de Ouro Branco (MG), após no trimestre passado a companhia ter enfrentado restrições pela mobilização das obras para efetivar as interligações da mina de Miguel Burnier (MG) com as instalações da planta, além de ajustes feitos em um dos Altos-fornos para ativação do laminador do projeto BQ2. Isso por sua vez, desencadeou nesse trimestre custos fixos mais baixos e melhor manejo de minério de ferro e carvão metalúrgico, sustentado pela otimização do balanço térmico. Já esperávamos esse movimento, mas o vigor da redução de gastos foi acima do projetado.

Além disso, (ii) as taxas de utilização mais elevadas nas mini mills também geram ganhos na diluição de custos fixos. Em contrapartida, vale pontuarmos que a comparação anual ainda mostra leve alta (+3% a/a), devido aos custos associados às intervenções operacionais realizadas ao longo do 1S25 e à base mais favorável de 2024, quando a companhia havia se beneficiado das hibernações de unidades (Barão de Cocais-MG e Maracanaú-CE).

ON América do Norte: COGS/t também decai mais que o aguardado.

Para as operações da América do Norte, o COGS/t atingiu R$5.911/t (-1,9% vs. Genial Est.), recuando -4,2% t/t e -4,2% a/a, também apresentando mais eficiências do que já era projetado, diante da (i) suavização da taxa de câmbio USD/BRL (-4% t/t) e (ii) ganhos de produtividade obtidos nas plantas de produtos longos e aços especiais.

Se fizermos a conta em USD, o custo retraiu com menor intensidade (-2,5% t/t vs. -4,2% t/t em BRL), mas ainda assim avaliamos que foi suportado pela alta taxa de utilização dos ativos (85-87% Est. vs. ~72% pré-tarifas no 4T24) e pelos esforços contínuos de controle de custos fixos, fatores que favoreceram a diluição de despesas e a estabilidade da operação. Ademais, a verticalização da unidade, com ~40% da sucata de origem cativa, seguiu mitigando a volatilidade do mercado spot (+4% t/t) e garantindo maior previsibilidade à estrutura.

EBITDA: Subindo sequencialmente; em linha com Est.

O EBITDA ajustado consolidado totalizou R$2,7b (-0,3% vs. Genial Est.), avançando +6,9% t/t e recuando -9,2% a/a, em linha com nossas projeções, refletindo fator de compensação entre divisões. A narrativa do trimestre consolida o que tínhamos comentado nos últimos relatórios. As operações na América do Norte apresentaram uma forte performance —tanto em volumes quanto em COGS/t—, chegando a um EBITDA de R$1,8b (-0,9% vs. Genial Est.), em linha com o esperado, subindo +11,3% t/t e +43,1% a/a.

Isso foi o suficiente para mais do que compensar o desempenho anêmico da ON Brasil, que registrou EBITDA de R$763m (-1,2% vs. Est.), recuando -13% t/t e -50,4% a/a, com contrações de preço realizado mais intensas do que o esperado (-9,8% t/t; -1,4% vs. Est.), apresentando uma margem de 9,9% (segunda pior em 8 anos). A ON América do Sul também foi destaque positivo, com um EBITDA de 243m (+28% vs. Est.), vindo de uma base muito fraca do trimestre passado, com restabelecimento de +56,9% t/t e +1,7% a/a.

Lucro Líquido levemente acima por resultado financeiro melhor.

O Lucro líquido reportado foi de R$1,1b (+5,8% vs. Genial Est.), subindo +26,1% t/t e recuando -19,6% a/a, com margem líquida de 6,1% (+0,3p.p. vs. Genial Est.), acelerando +1,1p.p. t/t e retraindo -1,7p.p. a/a. O desvio positivo frente às nossas projeções é explicado pelo resultado financeiro líquido de -R$223m (-41,2% vs. Genial Est.), cuja melhora mais do que compensou o EBIT ligeiramente abaixo do esperado (-3,1% vs. Est.). A surpresa financeira positiva decorreu da maior receita de aplicações, combinada ao efeito favorável de variação cambial e ajustes por inflação na Argentina, que reduziram o impacto das despesas financeiras ordinárias.

Nossa visão e recomendação

FCF volta para o positivo, conforme prevíamos.

O FCF atingiu R$1b (-8% vs. Genial Est.), próximo do que estávamos projetando, revertendo queima de -R$773m do 2T25, mas retraindo -17% a/a (ex. o efeito não recorrente do 3T24 de +R$1,8b). O leve desvio negativo em relação à nossa estimativa se deu pelo (i) maior desembolso de CAPEX, chegando a R$1,7b (+12% vs. Est.), subindo +3% t/t e +3% a/a, impactado pela revisão orçamentária de Miguel Burnier (MG) para R$3,6b (+12,5% vs. anterior) e da fase 1 de Midlothian (EUA) para R$1,2b (+6% vs. anterior), ambas as alterações já haviam sido divulgadas pela companhia (1 de Out.). Além disso, vimos uma (ii) menor liberação de recursos em capital de giro (WC) para +R$305m (-13% vs. Est.), mas ainda assim voltando para a ponta positiva vs. consumo de -R$286m no 2T25, como reflexo da redução do saldo de fornecedores. Esses efeitos majorados frente ao nosso modelo foram atenuados por (iii) menores despesas de juros e impostos vs. o nível de reduções que já estivamos nesses fluxos de saída.

A distribuição de dividendos totalizará R$555m (R$0,28/ação), com pagamento em 11/Dez e data ex. dia 11/Nov. Por regime de competência, se somarmos os respectivos anúncios de 2025 (203m + 244m + 240m + 555m), chegamos a um dividend yield de 3,5% (abaixo vs. 4% Est.). Além disso, até Out/25, a companhia havia recomprado ~57 milhões de ações (88% do total do programa de 2025, autorizado em Jan/25), somando R$902m, com cancelamento de ~1 milhão de ON e ~51 milhões de PN, o que representa 91% das ações recompradas. Se agregarmos este valor à distribuição de proventos anteriormente calculada, atingimos yield total de ~6% (em linha vs. Est.).

ON Brasil: Preocupação permanece, mas há luz no final do túnel?

Os dados do IABr de Set.,reforçam um quadro ainda enfraquecido para o mercado doméstico de aço. A produção nacionaltotalizou2,8Mt (-3,2% a/a), enquanto as vendas internas recuaram para1,9Mt (-1,0% a/a) — divididas entre 1,1Mt em aços planos (-3,9% a/a) e 791Kt em longos (+6,0% a/a). O consumo aparente também cedeu, atingindo 2,3Mt (-5,0% a/a), refletindo a menor atividade industrial e a postergação de projetos ligados à construção civil. Ainda assim, houve um ponto positivo: a penetração de importados caiu para 16,4% (-3,8p.p. a/a), acompanhando a redução das importações para 446Kt (-32% a/a), configurando uma luz no final do túnel para um ambiente com menos competição de preços.

Ainda assim, ressaltamos que como o consumo aparente reduziu, uma parte do arrefecimento das importações não chegou a ser absorvido pelas usinas domésticas, como consequência da contração da demanda. Isso coloca em xeque a durabilidade da desaceleração da taxa de penetração de importados. É possível que, caso a demanda volte a melhorar, a penetração de importados volte a subir. Em linhas gerais, nosso entendimento é de que os dados reforçaram que o ambiente competitivo doméstico deve seguir desafiador.

ON América do Norte: Sazonalidade 4T25 vs. mix e reajustes.

Olhando para frente, nossas expectativas para o 4T25E são de manutenção do ritmo sólido que estamos projetando para este trimestre, mesmo diante da sazonalidade típica do período, quando o volume historicamente tende a recuar entre -8-10% t/t. Avaliamos que o orderbook deverá permanecer em patamar atual (~70 dias, considerado robusto), sinalizando uma base de demanda significativamente mais alta vs. 3T24. Esse feito deverá ser sustentado por uma matriz de suprimento cada vez mais voltada à produção doméstica e por uma penetração importada já estabilizada, diante das proteções tarifárias garantidas na seção 232 (~50%). Mesmo que volte a acontecer exceções para algumas geografias, avaliamos que elas serão pontuais durante a administração Trump.

Do lado de preços, parte dos reajustes implementados ao longo do 3T25 — concentrados entre Jul-Set — deve se refletir integralmente no 4T25E, com carry-over positivo em +4% t/t Est. sobre o preço realizado em USD, reforçadas por expansões muito marginais de capacidade mapeada entre as usinas domésticas nos EUA (+25–50Ktpa), incapazes de alterar a conjuntura de oferta. Ou seja, o mercado norte-americano parece correr pouco risco de ser inundado de oferta, de forma que o ganho de demanda deverá ser capturado via aumento de preços. Essa dinâmica, se somada à estabilidade cambial USD/BRL e à manutenção da estrutura de custos, deverá favorecer expansão incremental de margem (+2p.p vs. 2T25).

A companhia segue fortalecendo o mix comercial, produtos downstream (5% no 2T25 vs. 3,5% no 2T24) e perfis estruturais (52% no 2T25 vs. 50% no 2T24) representam fatia crescente do portfólio, reduzindo a dependência de barras (43% no 2T25 vs. 46% no 2T24) e ampliando o valor agregado.

Perspectiva promissora, mas sem folga no CAPEX.

Vale ressaltarmos que estávamos esperando redução de CAPEX a/a condizente com a trajetória de linearidade 25E vs. gross up no 2S24, algo que não foi observado. O dispêndio somou R$1,7b (+3% a/a). Se o guidance da companhia é mantido em R$6b 25E, o restante de “gordura” que sobra para ser queimada no 4T25E seria de R$1,3b, o que implicaria em uma redução de -45% a/a, alcançando o menor patamar para um 4T desde 2021 (R$1,2b).

Do lado operacional, por mais que ON Brasil tenha apresentado margem de 10% (-0,4p.p. vs. Est., 2° pior em 8A), seguimos confiantes de que o cenário em 2026 possa marcar uma fase de virada, após o fundo de ciclo do aço doméstico, apoiada em 3 fatores principais: (i) elevação de preços HRC de +4,2% (1/Out) que deve servir de impacto positivo no 4T25E; (ii) atenuamento da estratégia comercial agressiva para vergalhões justificada pelo total de embarques divulgados (+17% t/t) e a consequente recuperação de share no sudeste; e (iii) retorno das exportações +10% vs. patamar normalizado (300Kt), que deve seguir funcionando como válvula de escape para volumes, ajudando na diluição de custos fixos e suavizando a possibilidade de incremento de ociosidade produtiva.

Para a ON América do Norte, continuamos a acreditar ser factível a continuidade de alta rentabilidade (~20% de margem), refletindo o efeito integral advindo das cartas de reajustes de preço, que já demonstraram parcialmente suas consequências no 3T25 (+2% t/t, em USD), somada ao recente corte de juros pelo FED em -25bps., reduzindo a banda para 3,75-4%, mantendo a demanda aquecida por aço diante do rebaixamento do custo de financiamento para bens de capitais e construção não residencial.

Portanto, embora o cenário de recuperação de rentabilidade nos parece promissor, o guidance de CAPEX 25E pressupõe uma desaceleração expressiva no 4T25E (-45% a/a), justificando que a folga até o final do ano para investimentos é mínima, e a companhia precisará de disciplina na alocação de capital para cumprir seu guidance – vemos um risco da companhia extrapolar o orçamento deste ano.Ainda assim, nossa percepção é de que o EBITDA consolidado deve continuar crescendo,empurrando o FCF yield 26E para 18% (+5p.p vs. 25E). Dessa forma, reiteramos nossa recomendação de COMPRA, com o Target Price 12M de R$21,50, implicando em um upside de +14,9%.