A Vale divulgou seu resultado do 3T25 ontem, dia 30 de Out., após fechamento de mercado. O EBITDA Proforma atingiu US$4,4b, subindo forte em +28,5% t/t e +17,6% a/a, vindo praticamente em linha com o esperado por nós (+1,8% vs. Genial Est.) e levemente acima do mercado (+4% vs. consenso). Salientamos que a ação da companhia vive um bom momento, com (i) claridade na conjuntura macro pelo recém-divulgado acordo entre EUA-China (mais sobre isso ao final do relatório) e (ii) curva 62% Fe em um patamar bem mais alto de preço (US$107/t no spot) vs. o que projetávamos no início do ano para o 2S25 (média de ~US$90/t Est. anterior).

Importante frisar que as principais variáveis operacionais já haviam sido precificadas pelo mercado quando a Vale reportou seu relatório de Produção e Vendas (divulgado em 21 de Out). Entretanto, um elemento importante que os investidores ainda não tinham conhecimento era o C1/t, que foi divulgado apenas agora no resultado financeiro. Por isso, somadas as duas razões que citamos, é possível esperar que o resultado seja bem recebido pelo mercado, considerando que o C1/t ex. compras de terceiros ficou em US$20,7/t (-6,8% t/t; flat a/a), abaixo das estimativas (-1,4% vs. Genial Est. e -4% vs. consenso), indicando um bom trabalho de execução da companhia em neutralizar a inflação geológica com ganhos em giros de estoques e diluição de custos fixos, como consequência do aumento da confiabilidade dos ativos e de um plano de lavra mais eficiente.

O preço realizado de finos de minério de ferro foi de US$94,4/t (-0,3% vs. Est. da época), registrando aceleração de +10,9% t/t e +4,2% a/a, e capturando ganhos acima da curva 62% Fe (+4% t/t). O avanço refletiu tanto a valorização da referência quanto o retorno dos prêmios ao território positivo (+US$0,7/t vs. -US$1,1/t no 2T25), servido de catalizador para melhorias mais substanciais no EBITDA. O desempenho também teve suporte nos embarques, que alcançaram 75Mt (+3,7% vs. Est. da época), avançando +10,8% t/t e +8,2% a/a, com gap se estreitando diante de uma relação vendas/produção subindo para 79,5% (+2,5p.p. vs. Est. da época), refletindo melhor conversão logística.

Principais Destaques:

(i) Finos de minério de ferro: Produção recorde de 94,4Mt (+0,5% vs. Est.), crescendo +12,9% t/t e +3,8% a/a, impulsionada por S11D (PA), que atingiu 23,6Mt (+7% a/a), e por ramp-ups em Capanema (MG) e Brucutu (MG); embarques somaram 75Mt (+3,7% vs. Est.), avanço de +10,8% t/t e +8,2% a/a, com estreitamento do gap para 79,5% (+2,5p.p. vs. Est.); preço de US$94,4/t (-0,3% vs. Est.), com alta de +10,9% t/t, superando a curva 62% Fe (+4% t/t), diante do retorno dos prêmios ao território positivo (+US$0,7/t vs. -US$1,1/t no 2T25); (ii) Pelotas: Produção de 8,0Mt (-11,8% vs. Est.), leve alta de +1,9% t/t, mas forte queda de -22,8% a/a, refletindo a moderação deliberada da oferta; embarques de 8,8Mt (-1,2% vs. Est.), +17,2% t/t, porém -13,5% a/a; preço atingiu US$130,8/t (+1,3% vs. Est.), retraindo -2,5% t/t, pressionado por prêmios em ~US$12/t (vs. ~US$30/t nos últimos 2A); (iii) C1/t ex-terceiros de US$20,7/t (-1,4% vs. Est.), recuando -6,8% t/t e flat, refletindo diluição de custos fixos via aumento de embarques e efeito positivo do giro de estoques, compensado por maiores custos de manutenção e materiais de mina e porto; frete atingiu US$18,8/t (-3,6% vs. Est.), +2% t/t e -9% a/a, com eficiência da estratégia de afretamento de longo prazo (-US$5/t abaixo do índice C3 Brasil–China); (iv) EBITDA Proforma de US$4,4b (+1,8% vs. Genial Est.), alta de +28,5% t/t e +17,6% a/a, sustentado pela divisão de finos (+5% vs. Est.), beneficiada por custos menores de finos; (v) Lucro Líquido de US$2,7b (+3% vs. Est.), crescendo +25,8% t/t e +12,3% a/a, refletindo maior geração operacional compensando o prejuízo financeiro líquido de -US$340m (vs. expectativa de lucro de +US$200m); (vi) O ajuste de curva para cima, julgado ainda conservador, e a materialização do guidance de C1/t 25E em US$20,5–22/t bem factível (US$21/t Est.), acreditamos ser notório a melhora nas premissas de rentabilidade, o que sustenta a segunda elevação seguida do Target Price 12M para US$14,00 ADRs–NYSE (vs. US$13,00 anteriormente)e R$75,00 VALE3–B3 (vs. R$70,00 anteriormente), confirmando nossa recomendação de COMPRA, implicando em um upside de +17,7%.

Retrospectiva de Produção e Vendas

Minério de ferro: Recorde em S11D; Gap se estreita.

A produção de minério de ferro atingiu 94,4Mt (+0,5% vs. Est. da época), subindo +12,9% t/t e +3,8% a/a, impulsionada pela sazonalidade mais favorável com menos chuvas e ramp-ups em andamento. O destaque foi S11D (PA), que alcançou 23,6Mt (+7% a/a), maior nível histórico para um 3T, compensando a queda de Serra Norte (26,2Mt; -5% a/a). Apesar do depletion, o efeito vem sendo parcialmente mitigado pelo novo plano de lavras, com o mid-grade Carajás (~63% Fe). No Sistema Sudeste, o avanço de +1,1Mt a/a (+5%) refletiu o bom desempenho da 4ª linha de Brucutu (MG) e o ramp-up acima do previsto de Capanema (MG), que produziu 2,9Mt (+6% vs. Est. da época), compensando a fraqueza de Itabira (7,3Mt; -16% a/a). Já o Sistema Sul teve elevação +1,0Mt a/a (+8%), sustentado por Vargem Grande (MG) e menores impactos das paradas de manutenção.

Os embarques de finos somaram 75Mt (+3,7% vs. Est. da época), avançando +10,8% t/t e +8,2% a/a, com gap se estreitando diante de uma relação vendas/produção subindo para 79,5% (+2,5p.p. vs. Est. da época), refletindo melhor conversão logística. O estreitamento do gap superou o previsto, beneficiado pelo escoamento de cargas que estavam retidas nos portos da China para processo de concentração, com vendas de PFC em alta (8,6Mt; +55% t/t). Ainda assim, a formação de estoques em trânsito (~4,5Mt) provavelmente será convertida em vendas entre o 4T25–1T26E.

Finos de minério de ferro: Preço realizado com forte elevação sequencial.

O preço realizado de finos de minério de ferro foi de US$94,4/t (-0,3% vs. Est. da época), em linha com o que havíamos estimado, registrando aceleração de +10,9% t/t e +4,2% a/a, e capturando ganhos acima da curva 62% Fe (+4% t/t). O avanço refletiu tanto a valorização da referência quanto o retorno dos prêmios ao território positivo (+US$0,7/t vs. -US$1,1/t no 2T25).

As vendas reforçaram a estratégia de blends médios, com a manutenção do BRBF como carro-chefe (~50% do portfólio; +6% a/a), e redução dos produtos de alta sílica (-43% a/a), enquanto o Mid-Grade Carajás e o PFC aceleraram acima do esperado. Já o IOCJ (~65% Fe) recuou para 5,7Mt (-52% a/a), em níveis abaixo das nossas estimativas que já consideravam uma redução na base anual, o que acabou limitando o ganho de mix. Assim, avaliamos que o aumento de preço adveio principalmente da reprecificação do BRBF (+US$3/t t/t de prêmio), alinhada ao apontamento de +US$400m/ano de EBITDA incremental.

Pelotas: Produção fraca; vendas em linha.

A produção de pelotas totalizou 8,0Mt (-11,8% vs. Est. da época), com leve alta de +1,9% t/t, mas forte queda de -22,8% a/a, refletindo a manutenção da moderação deliberada de oferta em meio à baixa rentabilidade do negócio. O desvio frente às estimativas se explica pelo redirecionamento maior do que o incialmente projetado de pellet feed para vendas como finos de minério de ferro e pela paralisação temporária da planta de São Luís (MA), de custo elevado e menor atratividade em margens pressionadas. Os embarques atingiram 8,8Mt (-1,2% vs. Genial Est.), subindo +17,2% t/t, mas ainda em retração -13,5% a/a.

O preço realizado foi de US$130,8/t (+1,3% vs. Est. da época), com contração de -2,5% t/t e -11,7% a/a, refletindo compressão dos prêmios e renegociações em bases mais baixas diante da fraqueza da demanda na Europa e Japão. Avaliamos que a dinâmica reforça o foco da companhia em otimizar a divisão de ferrosos, mesmo com prêmios médios em ~US$12/t (vs. ~US$30/t na média dos últimos 2 anos) e a retomada gradual da Samarco (+6Mt 25E), que adiciona oferta e amplia a saturação do mercado.

VALE3 Resultado 3T25: No detalhe!

Receita cravada com estimativa.

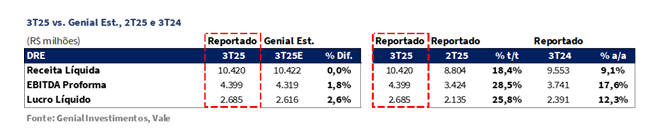

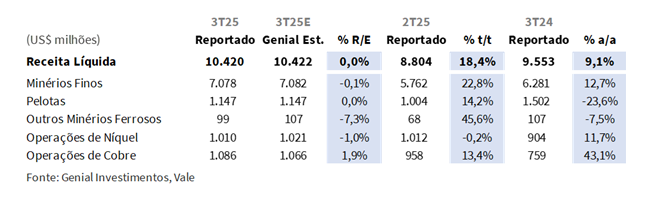

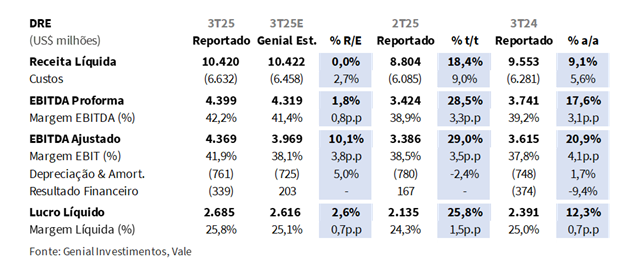

A Receita líquida consolidada totalizou US$10,4b (flat vs. Genial Est.), avançando +18,4% t/t e +9,1% a/a, sustentada pelo desempenho de finos de minério de ferro, cuja receita cresceu +22,8% t/t e +12,7% a/a, refletindo aumento de volumes e preços realizados mais fortes. A produção atingiu 94,4Mt (+0,5% vs. Est.), beneficiada pela sazonalidade favorável e pelo avanço operacional em S11D (PA) e Capanema (MG). Já os embarques de finos somaram 75Mt (+3,7% vs. Est.), com estreitamento do gap produção/venda para 79,5% (+2,5p.p. vs. Est.), impulsionado pela melhor conversão logística e pelo escoamento de cargas concentradas nos portos chineses.

O preço realizado de finos atingiu US$94,4/t (-0,3% vs. Genial Est.), com alta de +10,9% t/t e +4,2% a/a, superando a referência 62% Fe (+4% t/t), refletindo valorização da curva e retorno dos prêmios ao território positivo (+US$0,7/t vs. -US$1,1/t no 2T25). A composição de mix manteve foco em blends médios, com o BRBF (~50% das vendas; +6% a/a) e o Mid-Grade Carajás compensando a retração de produtos de alta sílica (-43% a/a) e de IOCJ (-52% a/a).

C1/t abaixo do esperado; frete em queda mais acentuada.

O C1/t ex. compras de terceiros atingiu US$20,7/t (-1,4% vs. Genial Est.), mostrando mais eficiência do que o projetado, recuando -6,8% t/t, principalmente frente ao ganho de diluição de custo fixo via aumento dos embarques de finos de minério de ferro (+10,8% t/t). Ainda, os custos se mantiveram flat na base anual, em linha com a sazonalidade típica de recuperação operacional do 2S. Observamos que o número mostrou (i) melhor giro de estoques vs. 3T24, compensado pelo (ii) aumento de custos de manutenção e (iii) materiais de mina e porto, voltados à melhoria da confiabilidade dos ativos. O Custo All-in de finos e pelotas ficou em US$60,8/t (-3% t/t; -4% a/a), também um pouco abaixo do esperado (-0,8% vs. Est).

Mesmo assim, os custos seguiram dentro do guidance de US$20,5–22,0/t 25E. Já o frete marítimo atingiu US$18,8/t (-3,6% vs. Genial Est.), abaixo do esperado, ainda que acelerando +2% t/t, mas retraindo -9% a/a, refletindo a eficácia da estratégia de afretamento de longo prazo, que suaviza custos e reduz a volatilidade (-US$5/t abaixo do índice C3 Brasil–China), mesmo com maior exposição às tarifas spot em função da intensificação de vendas sob condição CFR (90% do total), reforçando o padrão elevado de comercialização e confirmando a execução consistente da política logística da companhia.

EBITDA com elevação de duplo dígito.

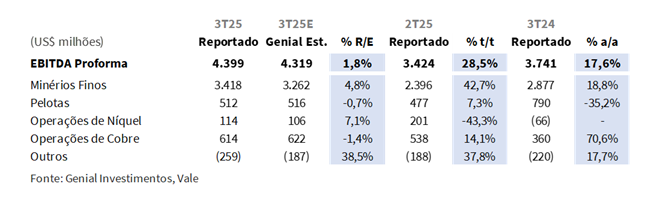

O EBITDA proforma consolidado atingiu US$4,4b (+1,8% vs. Genial Est.), com forte elevação de +28,5% t/t e +17,6% a/a, ligeiramente melhor que o esperado, sustentado pela divisão de finos de minério de ferro, que atingiu US$3,4b (+4,8% vs. Est.), apresentando alta de +43% t/t e +19% a/a. Acreditamos que a rentabilidade foi impulsionada pelo C1/t ex. terceiros em declínio no movimento sequencial (-1,4% vs. Est.; -6,8% t/t), ficando flat a/a, e que inclusive, deve surpreender positivamente o mercado (-5% vs. consenso). Os gastos com frete também vieram abaixo do esperado (-3,6% vs. Est.) e reforçam um viés contracionista nos custos totais.

O EBITDA de pelotas foi reportado em US$512m (-0,7% vs. Est.), com alta sequencial de +7,3% t/t puxada pela sazonalidade, mas com forte queda de -35,2% a/a, derivada do desestímulo à produção devido as baixas condições de prêmio em ~US$12/t (vs. ~US$30/t de média nos últimos 2 anos). Para a VBM, o Níquel marcou um EBITDA de US$114m (+7,1% vs. Est.), com desaceleração de -43,3% t/t por custos mais altos. Já no Cobre, o EBITDA chegou a US$614m (-1,4% vs. Est.), configurando alta de +14,1% t/t e +70,6% a/a, puxada pela leve melhora nas vendas, preços realizados em ascensão (+9,3% t/t) e custos mais arrefecidos, diante da elevação dos preços do ouro como agente redutor em subprodutos.

Lucro Líquido cresce com operacional compensando financeiro.

A companhia reportou Lucro líquido de US$2,7b (+3% vs. Genial Est.), acelerando +25,8% t/t e +12,3% a/a, refletindo (i) melhora operacional e (ii) condições mais elásticas de preço em finos de minério de ferro, cuja rentabilidade foi impulsionada por C1/t inferior as projeções (-1,4% vs. Est.), flat a/a, que acabou por mais do que compensar o um resultado financeiro negativo de -US$340m vs. expectativa de +US$200m, explicado pela maior nível de despesas advinda da linha de variação cambial e monetária (-R$195m vs. +R$30m no 2T25).

Nossa visão e recomendação

FCF estica, dívida líq. expandida cai; dividendos extraordinários ganham tração.

A companhia reportou geração de FCF de US$1,6b (+11% vs. Genial Est.), acima do projetado, refletindo amplificação de+55% t/t e+2x a/a, como reflexo da (i) menor queima de capital de giro (WC), que atingiu -R$230m (-40% vs. Genial Est.), retraindo -50% a/a; do (ii) menor dispêndio de CAPEX para R$1,3b (-4% vs. Genial Est.); e (iii) menor despesa de juros caixa em -R$95m (-15% vs. Genial Est.). Este desempenho incrementa nossa expectativa de que a companhia deve entregar FCF yield 25E de ~14% (+2x vs. peers como BHP e Rio Tinto). Para o ano que vem, seguimos com uma projeção de ~15% 26E (um indicador bem atraente), baseada na redução da saída de caixa para pagamento do acordo de Mariana (MG) se comparado ao que estamos testemunhando esse ano (-39% a/a Est.).

Além disso, já começamos a verificar maior probabilidade de distribuição de dividendos extraordinários no 1S26 vis-à-vis a redução da dívida líquida expandida averiguada para US$16,6b (-5% t/t), justificada pela contração das despesas relacionadas aos provisionamentos de Brumadinho (-8% t/t) e Samarco (-27% t/t), estando mais próxima do gatilho para acionamento do desembolso extraordinário (US$15b), que pode ser atingido mais cedo do que estávamos antecipando. Destacamos como contraponto, que o efeito da saída de caixa para o pagamento para as recompras das debêntures participativas da 6a emissão (CVRDA6) pode dificultar o atingimento deste gatilho dentro desse horizonte de tempo mais curto.

EUA–China: Trégua tarifária retira overhang.

Ontem (30 de Out.) foi anunciada oficialmente um acordo comercial formal de 1 ano entre EUA-China, com redução de tarifas médias para 47% (-10p.p. vs. anterior) e retirada temporária de restrições a exportações de metais de terras raras e semicondutores. Acreditamos que isso deve atenuar o quadro de tensão geopolítica que vinha penalizando ativos cíclicos globais, especialmente os ligados a teses de investimentos com forte correlação com a economia chinesa (como a Vale). O gesto de cooperação bilateral — ainda que de caráter tático —, ao nosso ver reduz a percepção de risco sistêmico, especialmente sobre a cadeia industrial chinesa, principal vetor de demanda por aço e minério de ferro.

A melhora de sentimento ocorre via três canais principais: (i) redução de incerteza comercial, que tende a destravar planos de investimento industrial na China; (ii) recomposição de expectativas sobre comércio global, favorecendo commodities metálicas e energéticas; e (iii) reprecificação de risco para emergentes exportadores, com melhora marginal dos fluxos de capital estrangeiro e compressão de descontos relativos.

Nesse contexto, avaliamos que a companhia tende a se beneficiar com a melhora do fluxo comprador de investidores, que já iniciaram o processo de retorno pela retirada do overhang (alta de +3% na ação, antecipada 2 dias antes do anúncio), uma vez que a estabilização das relações comerciais entre EUA-China tende a sustentar os preços do minério de ferro no curto prazo, com viés especulativo, sem fundamentos na economia real (pelo menos, não ainda). Embora o acordo não altere estruturalmente os fundamentos de oferta e demanda, nos parece que o simples alívio de risco tarifário já demonstrou ser suficiente para reativar o sentimento de mercado bullish.

Cenário Minério de Ferro: Sazonalidade 4T-1T vs. deterioração fundamentalista.

O suporte de US$100/t do minério de ferro 62% Fe pode ser rompido nos próximos 6–12M. Acreditamos que a sustentação de curto prazo dependerá do restocking sazonal antes do Ano Novo Lunar (Nov–Fev) e das interrupções de oferta causadas pelas monções no 4T25–1T26, aumentando consideravelmente a intensidade das chuvas, que tradicionalmente limitam a produção — já precificado de forma justa no preço do contrato futuro de Jan na DCE (~US$110/t; +3% vs. spot). Entretanto, os sinais de deterioração da demanda 25–26E podem reproduzir o direcional observado em 2024, levando a curva 62% Fe de volta a níveis <US$100/t. Destacamos o (i) retorno das margens das usinas de aço na China ao negativo (-US$15/t), com preços ~10% abaixo da média de 2018; (ii) arrefecimento do spread entre as curvas de qualidade (+US$13–15/t no 4T25 vs. pico de +US$19/t no 3T25); e a (iii) intensificação do contango dos contratos futuros a partir de Maio/26 (-US$3/t vs. 6M anteriores) — todos indicativos de um mercado ainda sobreofertado.

Adicionalmente, o dado dos investimentos em ativos fixos (FAI) dos 9M25 divulgado pelo NBS mostrou queda de -0,5% a/a (vs. +0,5% nos 8M25), reforçando o quadro de enfraquecimento da atividade e a expectativa de demanda mais contida. Essa tendência se soma ao risco de acúmulo de estoques de minério de ferro, impulsionado por maior oferta brasileira (embarques de 41Mt em Jul; +5% a/a vs. +2% a/a consenso BBG), enquanto as majors, que respondem por ~60% da oferta global, devem elevar a produção 25E em +2% vs. início do ano. Verificamos que a Austrália mantém exportações estáveis (flat nos 8M25 vs. 8M24; Rio Tinto provavelmente atingirá guidance de 323Mt 25E), ao passo que o início das operações de Simandou em Nov. com embarques de 2Mt deve acelerar a percepção de excesso de oferta em 2026.

Corte do guidance de custo de cobre e de níquel.

A companhiarevisou, novamente, suas estimativas de custos All-in. Para o Cobre 25E, passou para US$1.000–1.500/t (-17% vs. Genial Est. – banda inferior do guidance anterior de U$1.500/t), refletindo maior preço do ouro (subproduto), que atingiu US$3.458/oz na média do 3T25 (+5% t/t, +70% a/a), tendo em vista o aumento da procura por ativos tipicamente classificados como porto seguros em um ambiente mais complexo e volátil dos mercados globais, que são atingidos periodicamente com noticiários sobre tarifas da administração Trump e guerras (entre elas, a do oriente médio).

Enquanto esse ambiente estável permanecer, o preço do ouro tende a se situar nesse patamar mais robusto, já tendo tido uma ascensão de +30% YTD. É importante esclarecer que o ouro entra como subproduto na operação de Cobre, pela forma como é feita a divisão de portfólio. Com uma rentabilidade superior nos embarques, a companhia expurga a receita das vendas de ouro do custo da operação pura de cobre. Já o de Níquel 25E, o custo All-in passou para US$13.000–14.000/t (-7% vs. Genial Est. – ponto médio do guidance anterior de U$14.500/t), como reflexo do melhor desempenho operacional da divisão.

Vivendo um bom momento.

Diante do comportamento mais resiliente dos preços do minério de ferro no 2S25, optamos por revisar novamente nossas premissas para a curva futura 62% Fe. Subsequente ao ajuste realizado no último relatório, em que elevamos a referência do 4T25E para US$98/t (vs. ~US$90/t anteriormente), partimos de uma base maior para 2026E e incorporamos, agora, a readequação da curva 1T26E para US$100/t (vs. ~US$93/t anteriormente), refletindo o efeito sazonal típico de restocking anterior ao Ano-Novo Lunar e a redução temporária de oferta causada pelas monções entre o 4T25-1T26, já precificados de forma justa no preço do contrato futuro de Jan na DCE (~US$110/t; +3% vs. spot) . Dessa forma, nossa médiapassou para US$95/t 26E (+3% vs. anterior), incorporando esse viés menos depreciativo no curto prazo.

Apesar da revisão, no entanto, mantivemos postura cautelosa. Os sinais de enfraquecimento permanecem claros: margens negativas nas usinas chinesas (-US$15/t), compressão do spread de qualidade, contango mais acentuado na curva de futuros e queda no FAI na China (-0,5% a/a nos 9M25). Somam-se a isso a maior oferta brasileira (embarques de 41Mt em Jul; +5% a/a vs. +2% a/a consenso BBG), estabilidade das exportações australianas e a iminente entrada de Simandou, cujo início operacional em Nov/25 tende a reforçar o cenário de excesso de oferta em 2026.

Dito isso, com o (i) ajuste de curva para cima, julgado ainda conservador, e (ii) a materialização do guidance de C1/t 25E em US$20,5–22/t bem factível (US$21/t Est.), acreditamos ser notório a melhora nas premissas de rentabilidade, o que sustenta a segunda elevação seguida do Target Price 12M para US$14,00 ADRs–NYSE (vs. US$13,00 anteriormente)e R$75,00 VALE3–B3 (vs. R$70,00 anteriormente), confirmando nossa recomendação de COMPRA, implicando em um upside de +17,7%.