Transformação Sustenta Recuperação Gradual da Rentabilidade

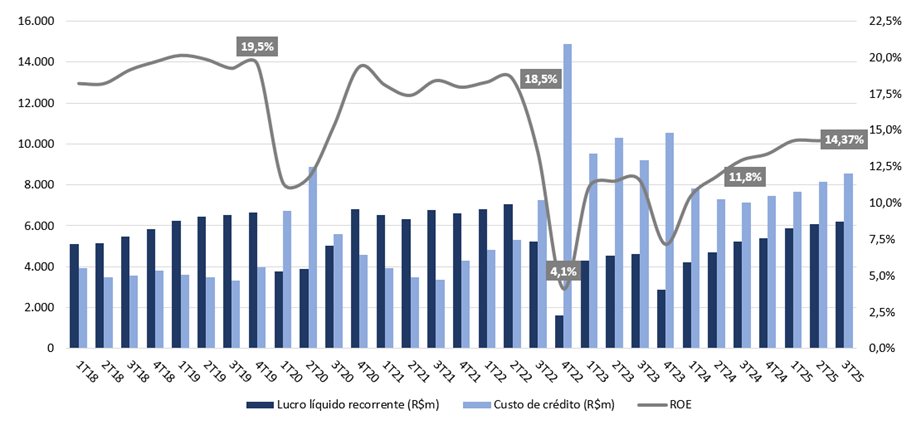

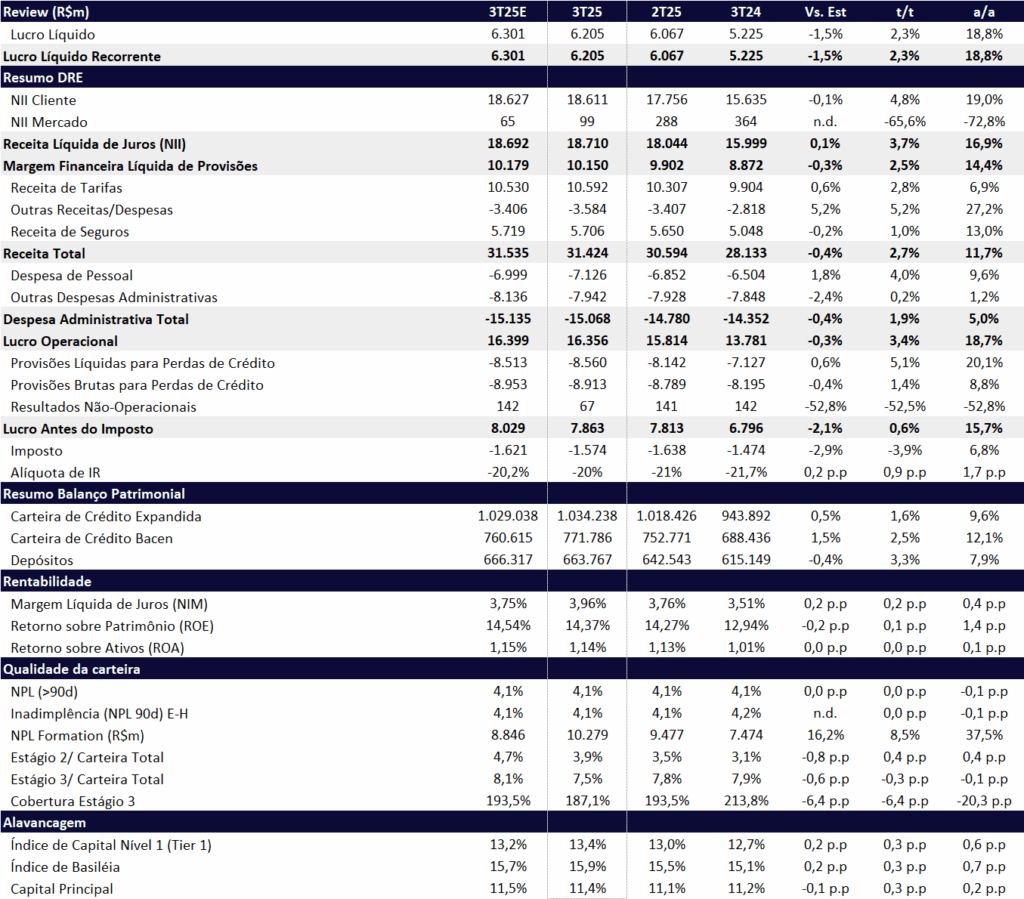

O Bradesco apresentou mais um trimestre de evolução consistente no lucro, registrando a sétima alta sequencial desde o início do plano de reestruturação anunciado no início de 2024. O lucro líquido recorrente somou R$ 6,2 bilhões no 3T25, alta de +2,3% t/t e +18,8% a/a, em linha com o consenso e nossas estimativas. O ROE atingiu 14,4%, com avanço de +1,4 pp a/a, sinalizando melhora gradual e sustentável da rentabilidade.

O desempenho foi sustentado por crescimento sólido das receitas, que continuam sendo o principal motor da retomada da lucratividade. O destaque foi a Margem Financeira com Clientes (NII Clientes), que atingiu novo recorde histórico de R$ 18,7 bilhões (+3,7% t/t; +16,9% a/a), impulsionada por:

- melhor mix de crédito,

- maior margem com passivos, e

- efeito positivo do maior número de dias úteis no trimestre.

O avanço da Margem com Clientes consolida a recuperação de receitas observada ao longo de 2025, mantendo-se acima da marca de R$ 18 bilhões, após anos de estagnação em torno de R$ 16 bilhões.

Esse avanço compensou o desempenho ainda fraco da Margem com Mercado, enquanto as receitas de serviços se beneficiaram do bom resultado em cartões. A unidade de seguros também manteve trajetória sólida, com rentabilidade (ROE) de 22,4%, crescimento nos prêmios ganhos e bom resultado financeiro.

Lucro, Custo de Crédito e ROE: Melhora Step By Step da Rentabilidade

Outros Destaques:

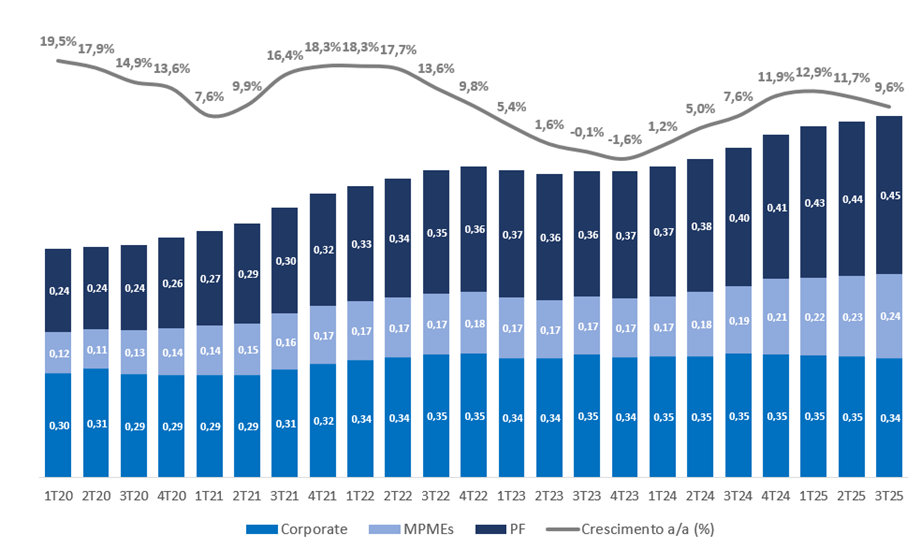

- Crédito. A carteira de crédito expandida avançou +1,6% t/t e +9,6% a/a, totalizando R$ 1,03 trilhão, em linha com o mercado. O crescimento foi puxado por Pessoa Física (PF) e Micro, Pequenas e Médias Empresas (MPMEs), parcialmente compensado por queda em Grandes Empresas.

- Qualidade da Carteira. O banco registrou aumento de +5,1% t/t e +20,1% a/a nas provisões, refletindo reforços no massificado, atacado e John Deere. Mesmo assim, a inadimplência acima de 90 dias permaneceu estável em 4,1%, demonstrando eficácia na gestão de risco.

- Capital. O índice de capital principal (CET1) avançou 0,3 pp t/t, alcançando 11,4% (+0,2 pp a/a), e segue em níveis confortáveis, sustentado pela retenção de lucros e pelos ajustes prudenciais/MTM (marcação a mercado).

- Despesas. Do lado mais negativo, a linha de outras receitas/despesas operacionais apresentou alta de +27,2% t/t e +39,4% a/a, refletindo maiores provisões trabalhistas.

Valuation: Reiteramos COMPRA

O valuation permanece atrativo, com o papel negociando a:

- 8,0x P/L 2025e

- 6,0x P/L 2026e

- 1,11x P/VP 2025e

Reiteramos recomendação de COMPRA, com preço-alvo de R$ 21,90, o que implica upside potencial de 17,4% frente ao último fechamento.

Bradesco (BBDC4) | 3T25: Avanço do Lucro Sustentando Por Bom Desempenho das Receitas

Carteira de Crédito: PF e MPMEs Sustentam Expansão da Carteira

O Bradesco encerrou o 3T25 com carteira expandida de R$ 1,03 trilhão, avanço de +1,6% t/t e +9,6% a/a, com aumento na participação de linhas com garantia (59,5% vs. 58,5% no 2T25). O crescimento foi sustentado por Pessoa Física (PF) e Micro, Pequenas e Médias Empresas (MPMEs).

Carteira por Produto:

A carteira de Pessoa Física (PF) atingiu R$ 451,6 bilhões, avanço de +2,1% t/t e +13,8% a/a, sustentando pelas linhas de crédito rural, cartões de alta renda e CDC/leasing de veículos.

Já a carteira de PJ atingiu R$ 582,7 bilhões (+1,2% t/t e +6,5% a/a), com destaque para MPMEs (+4,6% t/t e +24,8% a/a), impulsionadas por linhas de capital de giro e desconto de recebíveis com garantias do FGO e FGI, o que compensou o fraco desempenho do segmento de Grandes Empresa, queapresentou retração de -1,2% t/t e -3,5%.

Carteira de Crédito: Leve Desaceleração do Crescimento, com Foco na Qualidade da Carteira

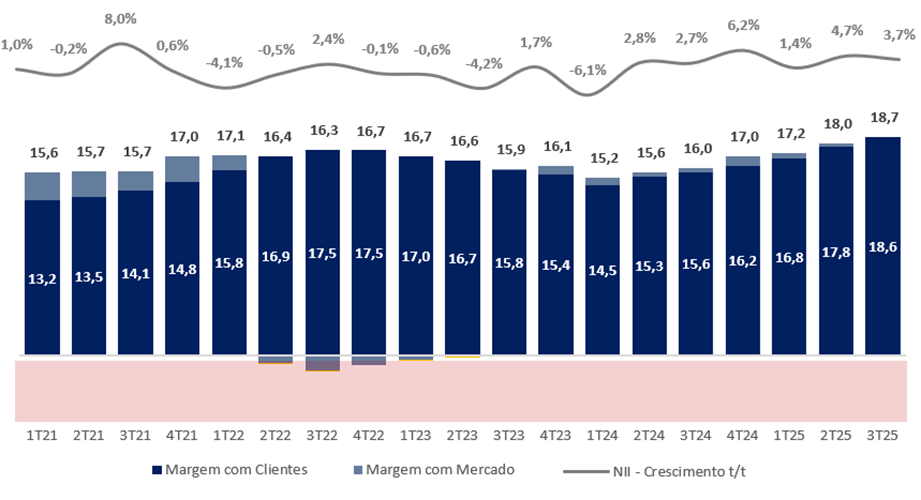

Receita com Juros (NII): Alta do NII Clientes Compensa Pressão do NII Mercado

A Margem Líquida de Juros (NII) somou R$ 18,7 bilhões (+3,7% t/t; +16,9% a/a), sustentada pela Margem com Clientes e parcialmente compensada pela Margem com Mercado mais fraco.

O NII Clientes atingiu R$ 18,6 bilhões (+4,8% t/t; +19,0% a/a), refletindo melhor mix de crédito, maior margem com passivos (eficiência de funding) e efeito do maior número de dias úteis.

Já o NII Mercado ficou em R$ 99 milhões (-65,6% t/t; -72,8% a/a), refletindo o menor resultado com ALM, ainda pressionado pelo ambiente de juros elevados.

NII: Margem Com Clientes Sustenta Expansão do NII

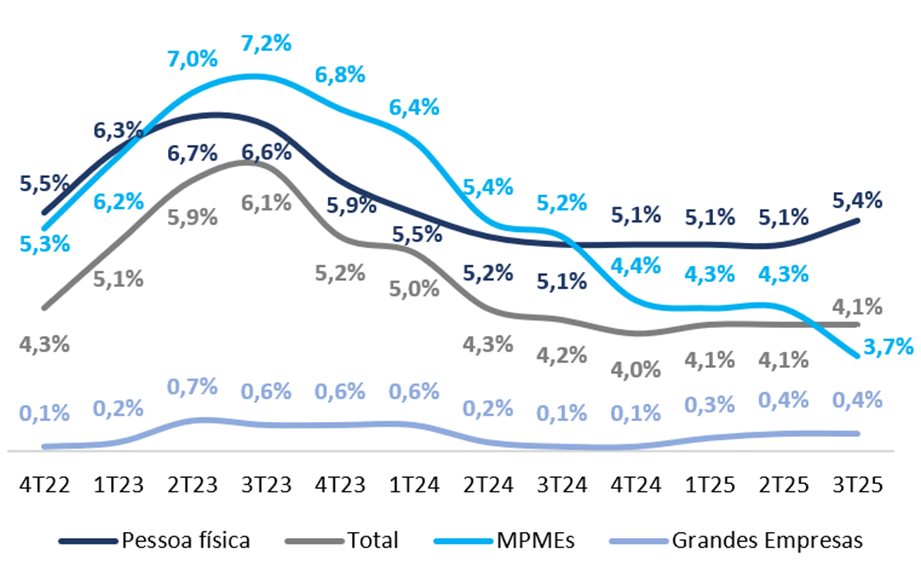

Provisão para Devedores Duvidosos (PDD): Caso Específico no Atacado, John Deere, e Massificado Elevam PDD

A PDD líquida de recuperações de crédito totalizou R$ 8,6 bilhões no 3T25, crescimento de +5,1% t/t e +20,1% a/a, relacionado, principalmente, ao aumento das operações massificadas, casos específicos no atacado, além do impacto da consolidação das operações do Banco John Deere. Com isso, o custo do crédito atingiu 3,3%, leve alta de +0,1pp t/t, mas ainda em níveis confortáveis.

A inadimplência acima de 90 dias manteve-se estável em 4,1%, reforçando a resiliência da carteira de crédito e o controle do risco nas operações massificadas.

O destaque positivo ficou para o segmento de MPMEs, cuja inadimplência recuou -0,6 pp t/t e -1,5 pp a/a e para 3,7%, refletindo a melhoragradual na originação e na qualidade das novas safras. Do lado negativo,a inadimplência da carteira PF subiu 0,3 pp t/t para 5,4%.

Desconsiderando Banco John Deere a inadimplência total seria 4,0% e a da PF seria 5,2%. Importante destacar que as operações de crédito do banco John Deere contam com garantias reais (máquinas e propriedades agrícolas), que reduz o risco de perda efetiva.

A carteira reestruturada apresentou nova redução, encerrando o trimestre com R$ 28,3 bilhões (-6% t/t; -22% a/a), refletindo a postura conservadora do banco nas renegociações, em linha com a estratégia de preservar a qualidade dos ativos.

PDD: Melhora Significativa em MPMEs

Seguros: Resultado Robusto e Contribuição Relevante para o Lucro do Grupo

A unidade de Seguros apresentou mais um trimestre consistente, com lucro líquido de R$ 2,5 bilhões no 3T25 (+10,3% t/t; +6,5% a/a), representando cerca de 40% do lucro consolidado do grupo. O resultado manteve-se sólido, sustentado pela diversificação de produtos e pela redução contínua da sinistralidade, que encerrou o período em 72,8%, com melhora de 3,4 pp a/a.

O ROE da operação atingiu 22,4% (+1,0pp t/t; -1,3 pp a/a), permanecendo em nível atrativo e acima da média histórica. O desempenho foi impulsionado, principalmente, pela vertical de Saúde, que seguiu em forte expansão de resultados, impulsionada pelo crescimento de prêmios e pela maior eficiência operacional.

O resultado das operações de seguros, previdência e capitalização — linha que integra o balanço consolidado — totalizou R$ 5,7 bilhões (+1,0% t/t; +13,0% a/a), sustentado pelo avanço dos prêmios ganhos (+5,4% t/t; +5,7% a/a) e por um resultado financeiro robusto (+3,5% t/t; +18,3% a/a).

Receita com Serviços (Fee): Crescimento Impulsionado Por Rendas de Cartões

A receita com tarifas totalizou R$ 10,6 bilhões no 3T25, crescimento de +2,8% t/t e +6,9% a/a.

Na comparação trimestral, o avanço foi impulsionado principalmente pela linha de administração de fundos (+11,8% t/t), beneficiada pelo aumento do patrimônio líquido sob gestão e pela estratégia de diversificação da base de clientes. Também se destacaram as operações de crédito (+11,0% t/t) e a administração de consórcios (+7,7% t/t), apoiada pelo maior volume de vendas no segmento de imóveis.

Na base anual, o crescimento foi sustentado, sobretudo, pela expansão das rendas de cartões (+13,8% a/a), impulsionada pelo aumento de 10% a/a no volume transacionado, além do forte desempenho da administração de consórcios (+22,1% a/a), apoiada pelo maior volume de vendas no segmento de imóveis.

Despesas: Em Linha com a Inflação

As despesas operacionais totalizaram R$ 15,1 bilhões no 3T25, alta de +1,9% t/t e +5,0% a/a, em linha com a inflação. Segundo o banco, parte desse aumento reflete o efeito da maior participação na Cielo e a aquisição do Banco John Deere, que adicionaram custos pontuais ao período.

As despesas de pessoal avançaram +4,0% t/t e +9,6% a/a, influenciadas pelo dissídio salarial e pelo maior pagamento de participação nos resultados (+6,3% t/t; +50,5% a/a).

A linha de outras despesas operacionais apresentou alta expressiva de +5,2% t/t e +27,2% a/a, impulsionada principalmente pelo maior provisionamento para contingências trabalhistas, cíveis e fiscais (+19,0% t/t; +51,3% a/a) e pelas despesas de comercialização de cartões (+4,4% t/t; +27,8% a/a), reflexo do aumento do volume transacionado e da maior participação do Bradesco na Cielo.

Apesar das pressões de curto prazo, o banco segue avançando na racionalização de estrutura, com redução de -5,0% t/t e -12,6% a/a no número de pontos de atendimento e ajuste de -0,6% t/t e -2,8% a/a no headcount — movimento que deve contribuir para ganhos de eficiência nos próximos trimestres.

Imposto: Alíquota Segue Beneficiada Pelo Pagamento de JCP

A alíquota efetiva de imposto ficou em 20% no 3T25, praticamente estável em relação ao trimestre anterior e beneficiada pelo pagamento de juros sobre capital próprio (JCP). O efeito foi reforçado pela TJLP mais elevada, utilizada no cálculo do benefício fiscal.

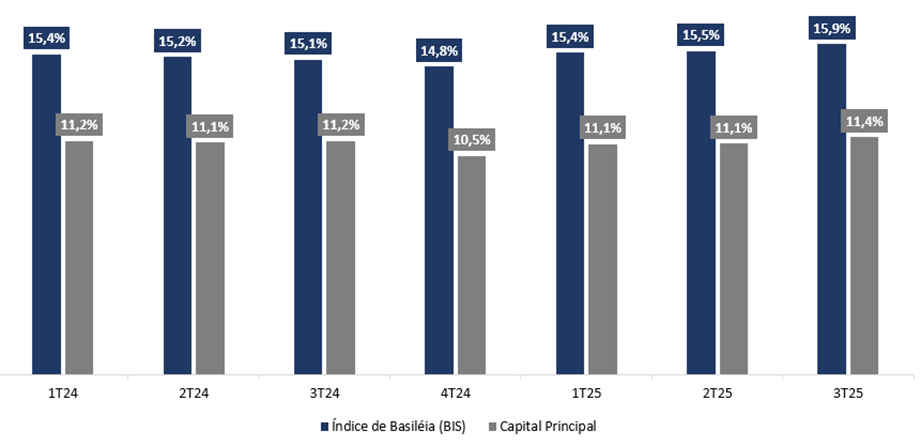

Capital: Índices Seguem em Níveis Confortáveis, Sustentados pela Geração de Lucro

O índice de capital principal (CET1) atingiu 11,4% no 3T25, avanço de +0,3 pp t/t e +0,2 pp a/a, enquanto o índice de Basileia subiu +0,3 pp t/t e +0,7 pp a/a, encerrando o trimestre em 15,9%.

A melhora foi impulsionada pela forte geração de lucro no período (+0,6 pp t/t) e pelos marcação a mercado e ajustes prudenciais (+0,4 pp t/t), também relacionadas a ajustes regulatórios e reorganização societária. Esses efeitos mais do que compensaram o impacto negativo do crescimento dos ativos ponderados pelo risco (-0,2 pp t/t) e da remuneração aos acionistas (-0,4 pp t/t).

Indicadores de Capital: Capital Principal Avança +0,3pp t/t e +0,2pp a/a