Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China, sentimento de mercado e dados de Minério de Ferro e Aço, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 1 de junho de 2025.

Nesse relatório falamos sobre (i) as leituras PMIs da indústria chinesa e não manufatureiros, divulgados nos últimos dias (ii) nossa expectativa de corte nas taxas de juros na china (LPRs de 1 e 5 anos) em -40bps até o final do ano, (iii) mercado de trabalho com sentimento ainda negativo e (iv) adição para uma tarifa de 50% em aço imposta pela administração Trump (vs. 25% após retirada das isenções da seção 232 e aumento tarifário em março). Além disso, comentamos sobre a (v) desaceleração das taxas de utilização dos Altos-fornos após final do período de antecipação de pedidos, que vigorou antes do Liberation Day (2 de abril).

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, diante da sua forte correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques:

(i) PMI de Manufatura sobe para 49,5pts (+0,5pts m/m), mas segue em contração; melhora leve em produção e pedidos domésticos, mas exportações seguem pressionadas por tarifas e incertezas externas; (ii) Alta tecnologia e estatais seguem resilientes, com PMI acima de 50pts; Pequenas empresas enfrentam margens comprimidas e menor acesso a estímulos, em meio à trégua tarifária de 90 dias com os EUA; (iii) PMI de Serviços cai para 50,3pts (-0,1pts m/m), refletindo recuperação desigual; construção ainda sustenta avanço, mas consumo fraco e emprego em retração exigem estímulos adicionais; (iv) PMI Composto avança para 50,4pts (+0,2pts m/m), mas revela expansão frágil e desequilibrada; (v) PMI Manufatura Caixin cai para 48,3pts (-2,1pts m/m), pior nível em 20 meses; retração forte em exportações e produção de pequenas indústrias expõe fragilidade da retomada industrial chinesa; (vi) Mercado de trabalho contrai, com demissões acelerando; estoques em alta e preços em queda confirmam pressão deflacionária e competição intensa; (vii) Trump dobra tarifas sobre aço e alumínio para 50%, elevando tensão comercial; decisão pressiona exportadores asiáticos, gera excesso global e ameaça margens e investimentos; (viii) Minério de ferro: estoques sobem para 124Mt (+0,2% s/s), com importações ainda fortes e demanda interna morna; gestão mais conservadora das usinas limita retirada nos portos; (ix) Preço do minério recua para US$93,8/t (-3,0% s/s), com queda na demanda chinesa, corte futuro de produção (~35Mt) e receio com deterioração nas relações China-EUA; (x) Produção de aço cai -7% m/m, enquanto exportações disparam (10,5Mt) e estoques recuam -0,7% s/s; usinas priorizam disciplina e escoamento externo para preservar margens; (xi) Taxa de utilização dos altos-fornos cai para 90,7% (-0,6p.p. s/s; +2,5p.p. a/a); (xii) Uso dos fornos elétricos recua para 59,0% (-0,5p.p. s/s; +3,1p.p. a/a), após alta no início de maio; ainda assim, avanço a/a confirma recuperação gradual dessa rota no mix chinês; (xiii) OCDE projeta excesso de +721Mt na capacidade global até 2027, com novas adições em rotas poluentes; taxa de utilização pode cair para ~70%, pressionando margens e atrasando a transição verde.

Macroeconomia

PMI de Manufatura: Sobe m/m, mas permanece dentro da zona de contração.

O PMI industrial oficial, medido pelo NBS e divulgado no final da semana passada referente a maio, avançou para 49,5pts (+0,5pts m/m; em linha com o Consenso), mantendo-se tecnicamente em zona de contração (<50pts), mas com recuperação marginal, que sugere um alívio parcial na desaceleração industrial, após o indicador do mês passado ter interrompido o fluxo de 8 leituras acima da linha de 50pts. A composição atual reflete um ambiente ainda desafiador, marcado por (i) demanda externa fraca, com queda no apetite para adicionar orderbook em pedidos de exportação de bens duráveis após a finalização do período de antecipação observado de Jan-Mar — antes da efetivação das tarifas do Liberation day; (ii) avançando as incertezas em relação à política comercial dos EUA e (iii) ajuste estrutural contínuo da economia chinesa para reduzir dependência de setores da indústria pesada.

Apesar da leitura ainda contracionista, alguns subcomponentes do índice trouxeram sinais positivos. O subíndice de produção ultrapassou a linha dos 50pts chegando à 50,7pts, indicando expansão marginal na atividade fabril, impulsionada por regularização de estoques e retomada pontual da demanda em alguns clusters. Já o subíndice de novos pedidos (consumo doméstico) subiu para 49,8pts, ainda em zona de contração (abaixo de 50pts), mas em trajetória de melhora m/m. Por outro lado, novos pedidos de exportação foram pressionados — reflexo das tarifas comerciais norte-americanas e da desaceleração da demanda global.

PMI de Manufatura: Tarifas estão altamente correlacionadas com a volatilidade.

Vimos, do lado positivo ao acessarmos os subíndices, que a manufatura de alta tecnologia permanece resiliente — diante do foco mandatário do governo central em ampliar capacidade do segmento high-end e reduzir a dependência frente ao setor tecnológico norte-americano, no contexto de tensões comerciais acirradas. O indicador sustentou uma expansão pelo 4° mês consecutivo ao atingir 50,9pts, apoiado também por companhias de grande porte (boa parte delas estatais) – que voltaram à zona de expansão – com um PMI de 50,7pts, evidenciando maior capacidade de absorver choques relacionados com a demanda de exportação em declínio nos novos pedidos. Pequenas e médias companhias, em contrapartida, continuam sofrendo com margens comprimidas, custos financeiros elevados e menor acesso a incentivos governamentais.

No campo macroeconômico, a melhora parcial do PMI de manufatura (+0,5pts m/m) coincide com a trégua temporária nas tarifas entre China-EUA, com redução parcial de alíquotas por 90 dias (arrefecendo para o mínimo de 10% vs. 145% anteriormente). Ainda assim, o ambiente geopolítico permanece volátil — a administração Trump voltou a acusar a China de descumprir acordos comerciais no início desta semana, reintroduzindo incerteza sobre o médio prazo sobre a possível interrupção do período de 90 dias para negociação, após o acordo de Genebra. A somatória desse cenário com a lenta recuperação do setor imobiliário reforça nossa visão de que estímulos adicionais serão necessários para sustentar a reativação industrial — sejam via política monetária mais flexível, após o corte da LPR de 1 Ano para 3,0% (vs. 3,1% anteriormente) e LPR de 5 anos chegando a 3,5% (vs. 3,6% anteriormente) ou medidas fiscais direcionadas a infraestrutura e crédito corporativo.

PMI Não-manufatureiro: Expansão marginal reforça fragilidade da recuperação.

O PMI não manufatureiro oficial, também divulgado pelo NBS, recuou para 50,3pts (-0,1pts m/m, -0,3pts. vs. Consenso), sinalizando um crescimento marginal no setor de serviços e construção (zona de expansão, levemente acima da linha de 50pts). Ou seja, embora tecnicamente em território de expansão, o ritmo de avanço desacelerou e frustrou expectativas, cuja importância tem crescido à medida que a China tenta reequilibrar sua economia, historicamente dependente da indústria pesada e do investimento estatal e agora começa a se voltar mais para serviços.

A leitura reflete um ambiente de recuperação doméstica desigual. O setor de serviços registrou 50,2pts, com crescimento tímido influenciado por consumo ainda em ritmo de gastos ainda cauteloso das famílias (dado a incerteza sobre a economia), baixa mobilidade em regiões rurais e efeitos defasados da política monetária ainda conservadora. Já o setor de construção atingiu 51,0pts, indicando expansão moderada, porém em ritmo mais lento m/m — resultado da fraca demanda por imóveis e da contínua desalavancagem do setor imobiliário. Maio marcou o último mês sazonalmente mais favorável para o setor de construção civil residencial na China. Com a chegada do verão entre Jun-Ago, as chuvas torrenciais tendem a desacelerar ainda mais a formação de canteiros de obra.

Do lado da demanda, o subíndice de novos pedidos do setor de serviços caiu para 46,1pts, um sinal de alerta quanto à insuficiência de demanda doméstica, especialmente em serviços não essenciais. O subíndice de emprego manteve-se em terreno contracionista à 45,5pts, reforçando o diagnóstico de que a retomada não tem sido suficiente para sustentar criação líquida de postos de trabalho — especialmente entre pequenos prestadores de serviços urbanos.

Em contraste, o subíndice de expectativas de negócios permaneceu robusto à 55,9pts, sugerindo um ganho de confiança por parte das empresas de que estímulos futuros e a estabilização macroeconômica possam reverter a tendência de desaceleração. No plano mais amplo, a fragilidade da atividade não manufatureira reforça os desafios do governo chinês em impulsionar o crescimento por meio do setor de serviços — componente vital para uma transição sustentável e menos dependente da indústria exportadora. Além disso, com a permanência de pressões externas via tarifas norte-americanas, o consumo doméstico torna-se ainda mais estratégico como motor da retomada. A leitura de maio, portanto, reforça a necessidade de estímulos adicionais voltados ao consumo, desoneração do setor de serviços e políticas ativas de emprego.

PMI Composto: Expansão tímida, mas com desequilíbrio entre setores.

O PMI Composto avançou marginalmente para 50,4pts (+0,2pts m/m), mantendo-se no limiar do território de expansão pelo 3° mês consecutivo. Para nós, o indicador revela uma recuperação assimétrica e frágil, com o setor de serviços sustentando o indicador agregado enquanto a indústria ainda opera em território contracionista. No agregado, o PMI composto evidencia uma economia que evita a recessão, mas cuja expansão permanece fraca e dependente de estímulos localizados. A trégua temporária nas tarifas com os EUA (redução vigente por 90 dias) pode ter contribuído para aliviar o ambiente de negócios no curto prazo, mas a retórica instável da administração Trump — com críticas recentes à China por violação de acordos — reintroduz volatilidade ao cenário externo.

O cenário prospectivo sugere que novas medidas de estímulo — tanto do lado fiscal quanto monetário — serão necessárias para consolidar uma recuperação mais robusta. Esperamos que o governo chinês direcione esforços especialmente para fortalecer a demanda doméstica e fomentar empregos em serviços e pequenas companhias, além de promover maior liquidez e investimentos em infraestrutura digital e urbana.

PMI Caixin de Manufatura: Retração inesperada expõe fragilidade da indústria chinesa.

O PMI manufatureiro, divulgado pela Caixin/S&P Global nesta semana, recuou para 48,3pts (-2,1pts m/m; -2,5pts vs. Consenso). Trata-se da 1° contração registrada em 8M e do nível mais baixo desde setembro de 2022, refletindo uma deterioração acentuada nas condições industriais, especialmente entre companhias privadas de menor porte e voltadas à exportação. A retração foi amplamente impulsionada pela queda nas exportações, com o subíndice de pedidos externos atingindo o patamar mais fraco desde julho de 2023, sob impacto direto da guerra comercial, apesar da trégua temporária de 90 dias acordada em maio entre EUA e China.

Conforme já comentamos em relatórios anteriores, uma das maiores diferenças na metologia de cálculo entre a mensuração do indicador oficial feita pelo NBS e a feita pela Caixin está no peso das empresas exportadoras, que é maior na Caixin. Tão logo, para nós a leitura com contração mais forte é racional, diante da desaceleração do orderbook das empresas após o período de antecipação das tarifas ter chegado ao final. Dessa forma, os novos pedidos totais encolheram no ritmo mais acentuado em 2,5 anos, sugerindo fragilidade generalizada da demanda, tanto doméstica, mas sobretudo a externa (via exportações). A produção industrial – medida pela Caixin – caiu pela 1° vez em 19M, sendo a contração mais intensa desde novembro de 2022.

Em suma,a queda acentuada do PMI Caixin evidencia a fragilidade da recuperação industrial da China e amplia os sinais de alerta no setor exportador, especialmente entre companhias privadas menores e mais expostas ao comércio global. A divergência com o PMI oficial (49,5pts; +0,5pts m/m) se justifica pela diferença de amostragem (empresas privadas x estatais fazem parte da pesquisa, e o peso da exportação muda, sendo mais preponderante no Caixin vs. NBS).

Atualizações Políticas e Sentimento do Mercado

Mercado de trabalho segue com sentimento negativo.

Segundo dados da pesquisa feita pela Caixin/S&P Global, o mercado de trabalho na china seguiu pressionado, com cortes de empregos pelo segundo mês consecutivo — e no ritmo mais forte desde janeiro —, afetando sobretudo companhias industriais de bens de capital. O índice de estoques de produtos acabados voltou a subir após 4M, refletindo queda nas vendas e atrasos nos embarques.

Em meio à intensificação das tarifas comerciais com os EUA— que superam +145% antes da abertura do período de negociação de 90 dias — autoridades chinesas anunciaram novas diretrizes voltadas à preservação do emprego e ao suporte às exportações, setores diretamente impactados pela retração nas encomendas e interrupções na produção. A taxa de desemprego entre jovens urbanos permanece elevada, em 16,5%, enquanto o índice geral recuou para 5,1% em abril (-0,1p.p m/m), ainda não divulgado o dado de maio pelo NBS. O governo anunciou subsídios para companhias que contratem recém-graduados, além de iniciativas voltadas à qualificação profissional, incentivo ao empreendedorismo e apoio financeiro direto a exportadores. Diante desse quadro — com estimativa de que ~16 milhões de postos de trabalho estejam atrelados às exportações para os EUA — esperamos que o PBoC adote mais medidas de afrouxamento monetário, incluindo cortes nas taxas de juros e no compulsório bancário ainda neste ano. Acreditamos em um corte adicional de -30bps nas LPRs até o final do ano, em linha com o que comentamos sobre -40bps em 25E a partir de abril (-10bps já foram cortados em maio).

EUA eleva tarifa de aço para 50%.

Valendo a partir de 4 de junho, há uma nova elevação das tarifas de importação de aço, o que representa uma escalada significativa nas políticas protecionistas dos EUA. A medida, que dobra as tarifas para 50% (vs. 25% anteriormente), é justificada pela administração Trump como mecanismo para “blindar” a indústria doméstica contra concorrência estrangeira, do qual se entende — pela ótica dessa gestão — que os 25% atuantes até então na seção 232 não seriam suficientes.

Do ponto de vista internacional, o aumento tarifário foi recebido com críticas contundentes. A Comissão Europeia classificou a imposição da tarifa adicional como fator de instabilidade econômica global e sinalizou que o bloco estuda contramedidas. A Coreia do Sul, por sua vez, convocou reunião emergencial com as principais siderúrgicas do país (POSCO, Hyundai Steel, SeAh Steel, entre outras) para avaliar os impactos imediatos, especialmente após o recuo de 20,6% a/a nas exportações de aço sul-coreano para os EUA somente nas primeiras 3 semanas de maio.

Embora o Japão — segundo maior fornecedor de aço para os EUA — mantenha silêncio institucional diante da sensibilidade das negociações bilaterais, o histórico recente já revela preocupação. Quando a tarifa de 25% foi inicialmente aplicada, o diretor de operações (COO) da Nippon Steel, Sr. Tadashi Imai, alertou que a medida poderia derrubar a produção japonesa ao menor nível em mais de 50 anos. Agora, com a taxa dobrada, o risco deve se intensificar.

Para nós, tal decisão deve provocar desdobramentos relevantes na cadeia global. Avaliamos que do lado indireto, exportadores como Japão, Coreia do Sul e China perderão competitividade no mercado norte-americano, redirecionando seus volumes a outros destinos — o que aumentará a oferta global e pressionará os preços de aço. Ao mesmo tempo, a competição interna nos países exportadores deve se intensificar, comprimindo margens e potencializando movimentos de consolidação. A medida também eleva o risco de retaliações comerciais e amplia a insegurança regulatória.

Minério de Ferro e Aço

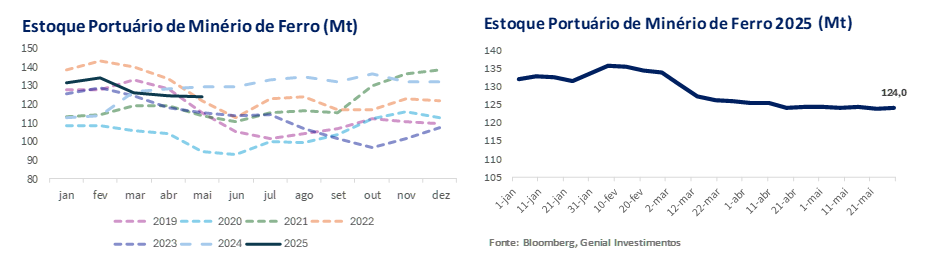

Minério de Ferro: Estoques portuários avançam de forma suave.

Na última semana os estoques portuários de minério de ferro na China avançaram, atingindo 124Mt (+0,2% s/s). O leve crescimento interrompe a tendência de quedas marginais observadas nas 3 semanas antecedentes e reflete uma combinação de fatores logísticos, táticos e comerciais, em um cenário de oferta robusta e absorção interna moderada. Entre os principais vetores, destacamos o aumento expressivo das importações em abril, que somaram ~103Mt, resultado de compras antecipadas em meio à incerteza quanto à política tarifária dos EUA.

Esse fluxo elevado manteve o ritmo de chegada de cargas aos portos, mesmo diante de uma demanda doméstica ainda contida, contribuindo diretamente para a recomposição dos estoques. Notamos a normalização dos despaches mineradoras australianas após os impactos climáticos. Ao mesmo tempo, acreditamos que as usinas de aço chinesas vêm adotando uma postura mais conservadora na gestão de inventário, com redução dos níveis médios de cobertura para 28 dias desde março vs. de 35 dias anteriormente. Esse movimento faz com que o ritmo de retirada das cargas acumuladas nos portos desacelerasse, ampliando temporariamente a pilha de estoque de minério de ferro.

Do lado da demanda, a produção diária de aço seguiu com algum nível de resiliência, alcançando 2,8Mt/dia em maio (+7,7% vs. jan/25), impulsionada por melhorias marginais na atividade de infraestrutura e expectativa de estímulos. No entanto, essa recuperação, embora positiva, continua a mostrar-se insuficiente para contrabalançar o excesso de minério de ferro disponível nos hubs logísticos.

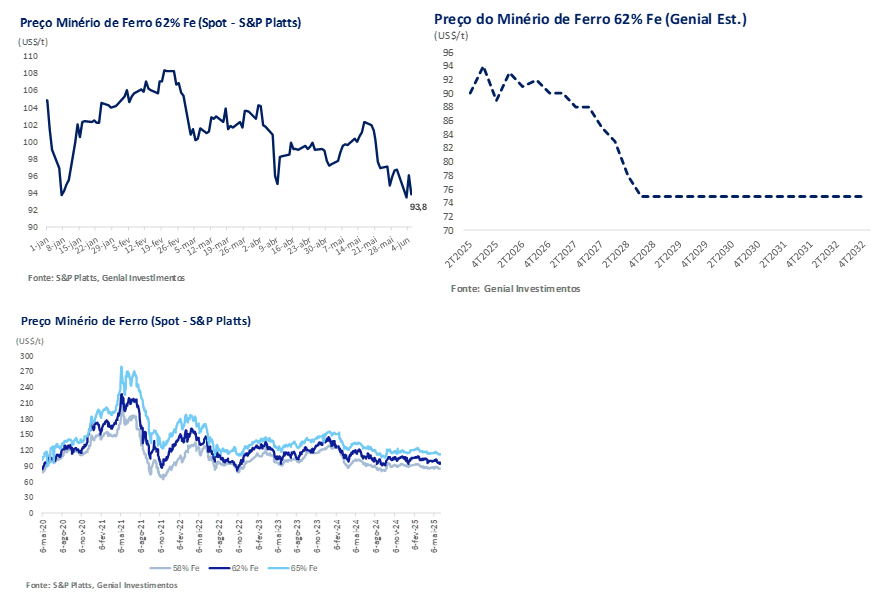

Minério de Ferro: Preço recua -3,0% s/s.

O preço da referência 62% Fe no mercado spot recuou para US$93,8/t (-3,0% s/s), consolidando a 3° semana consecutiva de queda e aprofundando o movimento corretivo iniciado em maio. Entendemos que a fraqueza nas cotações reflete, predominantemente o enfraquecimento da demanda chinesa, associada à deterioração do sentimento no mercado global diante de incertezas regulatórias quanto à possibilidade de pactuação de acordo com os EUA e seus efeitos sobre a desaceleração macroeconômica.

O principal vetor baixista segue sendo a demanda doméstica contida na China, em especial após novas evidências de contração no setor imobiliário e arrefecimento na atividade de infraestrutura. Além disso, já se vê precificação sobre o ativo advindo da antecipação das novas restrições com corte de produção das usinas de aço – chegando a ~35Mt nos próximos 12M, implicando em uma redução de -45Mt sobre a demanda seaborne de minério de ferro –, reforçando a cautela por parte das usinas e reduzindo o ímpeto comprador no mercado. No front externo, as tensões comerciais com os EUAvoltaram a ganhar protagonismo. A retirada da suspenção das tarifas sobre aço, adicionadas de +25% dentro da seção 232 (que carregava 25%), acabou levando a tarifa total para 50% e vigentes a partir do dia 4 de junho –, reacendeu dúvidas quanto à estabilidade das relações bilaterais e comprometeu o apetite especulativo nos mercados.

Essa dinâmica adicionou volatilidade e impulsionou ordens de venda, especialmente em Singapura. Do lado da oferta, embora o acumulado das importações chinesas siga em queda de -5,5% YTD, a normalização dos embarques australianos após o final do período de chuvas, pressiona o balanço marginal dentre oferta vs. demanda, contribuindo para a formação de viés negativo de curto prazo. Nossa faixa de suporte médio para o 3T25E permanece em US$94/t, com viés de alta limitado no curto prazo.

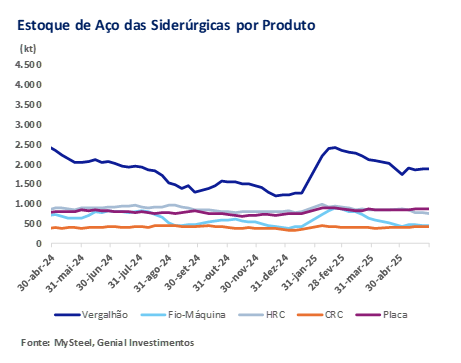

Aço: Estoques no pátio das usinas recuam -0,7% s/s.

Segundo os dados das usinas que monitoramos, também observamos os estoques de aço no pátio das usinas recuando para 4,35Mt (-0,7% s/s). Do lado da produção, os dados oficiais do NBS indicaram que a China produziu ~86Mt de aço bruto em mai/25, uma queda de –7% m/m refletindo um movimento deliberado de contenção na oferta, iniciado por parte das usinas em resposta à pressão nas margens de rentabilidade e à volatilidade do ambiente externo. Tal redução contribuiu diretamente para evitar novo acúmulo nas áreas de estocagem.

Simultaneamente, as exportações de aço chinês dispararam, atingindo 10,5Mt, o maior volume mensal desde 2016. Combinado ao escoamento doméstico moderado — impulsionado por projetos de infraestrutura em províncias do norte e centro —, o fluxo de saída superou a produção líquida disponível na última semana de maio, promovendo redução nos estoques localizados nas usinas.

O movimento, portanto, sinaliza disciplina de oferta diante de margens pressionadas, ao mesmo tempo em que destaca o papel do comércio externo como válvula de escape para o excesso de capacidade. A continuidade dessa tendência dependerá da estabilidade da demanda internacional e da introdução iminentes de cortes de produção domésticos no 2S25E. No recorte por produto, observa-se que a redução da oferta foi generalizada. Os estoques de vergalhão reduziram -0,7% s/s, atingindo 1,9Mt; (ii) fio-máquina registrou retração de -1,0% s/s, totalizando 436kt; (iii) bobinas a quente recuaram -2,5% s/s, para 750kt; (iv) bobinas a frio contraiu -1,6% s/s, alcançando 416kt; e (v) chapas médias retraíram -0,7% s/s, somando 864kt.

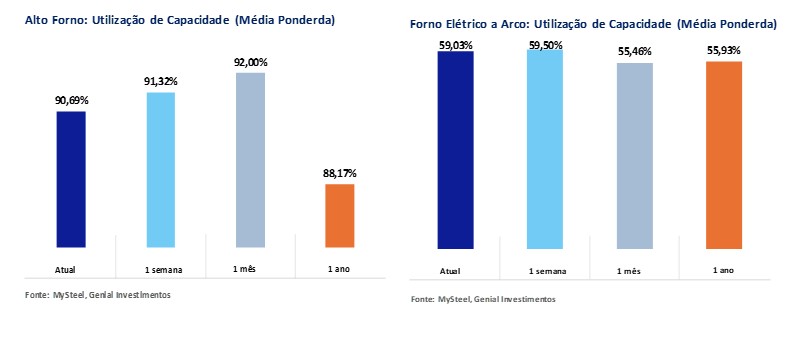

Aço: Taxa de utilização dos Altos-fornos recua s/s, mas segue maior a/a.

Na semana encerrada no dia 30 de maio de 2025, a produção de aço das usinas integradas a Altos-fornos (BF) na China apresentou retração pela 3° semana consecutiva, em um movimento predominantemente motivado pelo aumento no número de unidades que iniciaram processos de manutenção programada. A taxa de utilização da capacidade dos BFs recuou para 90,7%, uma queda de -0,6p.p. s/s, mas ainda superior em +2,5p.p. a/a.

Este ajuste operacional reflete, por um lado, práticas técnicas recorrentes de preservação de ativos e, por outro, uma estratégia deliberada de resposta à fragilidade da demanda doméstica. A intensidade das manutenções, superior ao padrão sazonal, sugere que as usinas de aço optaram por reduzir preventivamente sua atividade, evitando a formação excessiva de estoques.

Notamos que, apesar do recente ajuste, a taxa de utilização dos BFs ainda permanece em patamar elevado vs. 2024, sugerindo que as usinas continuam operando com relativa resiliência. Contudo, a redução observada nas últimas semanas sinaliza uma mudança no comportamento produtivo, impulsionada pela necessidade de adaptação a um ambiente de demanda doméstica deprimida, diante do final do período de antecipação das tarifas, que entre Jan-Abr foi responsável por alimentar o ordebook da indústria downstream.

Aço: Taxa de utilização dos fornos elétricos a arco também reduz.

Já no segmento de fornos elétricos a arco (EAF), a taxa de utilização também registrou uma desaceleração para 59,0%, retraindo -0,5p.p. s/s, mas também ainda acima que o mesmo período do ano passado, em +3,1p.p. a/a. Após o avanço expressivo observado entre o início e a metade de maio (+3,6p.p.), o indicador sugere agora um arrefecimento momentâneo no ritmo de retomada da produção por essa rota.

Em suma, acreditamos que a retração nas taxas operacionais das usinas chinesas no período recente representa não apenas uma necessidade técnica de gestão de ativos, mas sobretudo uma resposta estratégica de adequação à dinâmica de mercado. Ao conter a oferta, as usinas buscam mitigar o risco de novas quedas de preços e preservar as margens, que permanecem pressionadas em meio um contexto caracterizado pela (i) contínua desaceleração do setor imobiliário e (ii) pela incidência de condições climáticas adversas, que vêm limitando o ritmo das obras e, consequentemente, a demanda por aço.

Excesso global de capacidade pressiona siderurgia e ameaça transição verde.

Segundo a OCDE, o excedente global de capacidade produtiva de aço deve atingir 721Mt até 27E, impulsionado por novos projetos concentrados principalmente em China, Índia, ASEAN e MENA, onde subsídios públicos têm incentivado a expansão. Apenas entre 2025 e 2027, serão adicionadas +165Mt, das quais ~40% virão de tecnologias intensivas em carbono, como alto-forno (BF).

Com a demanda global crescendo apenas +0,7% a/a até 30E, e com a retração esperada na China e estagnação nos países da OCDE, a taxa de utilização pode cair para ~70%, pressionando margens e viabilidade financeira, inclusive de players eficientes. Em paralelo, o aumento das exportações chinesas — que bateram recorde de 118Mt em 2024 — tem provocado uma onda de investigações antidumping: 81 casos em um ano, 5x vs. 2023. Entendemos que esse desequilíbrio estrutural deve comprometer a rentabilidade do setor e desacelerar investimentos em tecnologias de baixo carbono, colocando em xeque os avanços da transição energética na siderurgia global.