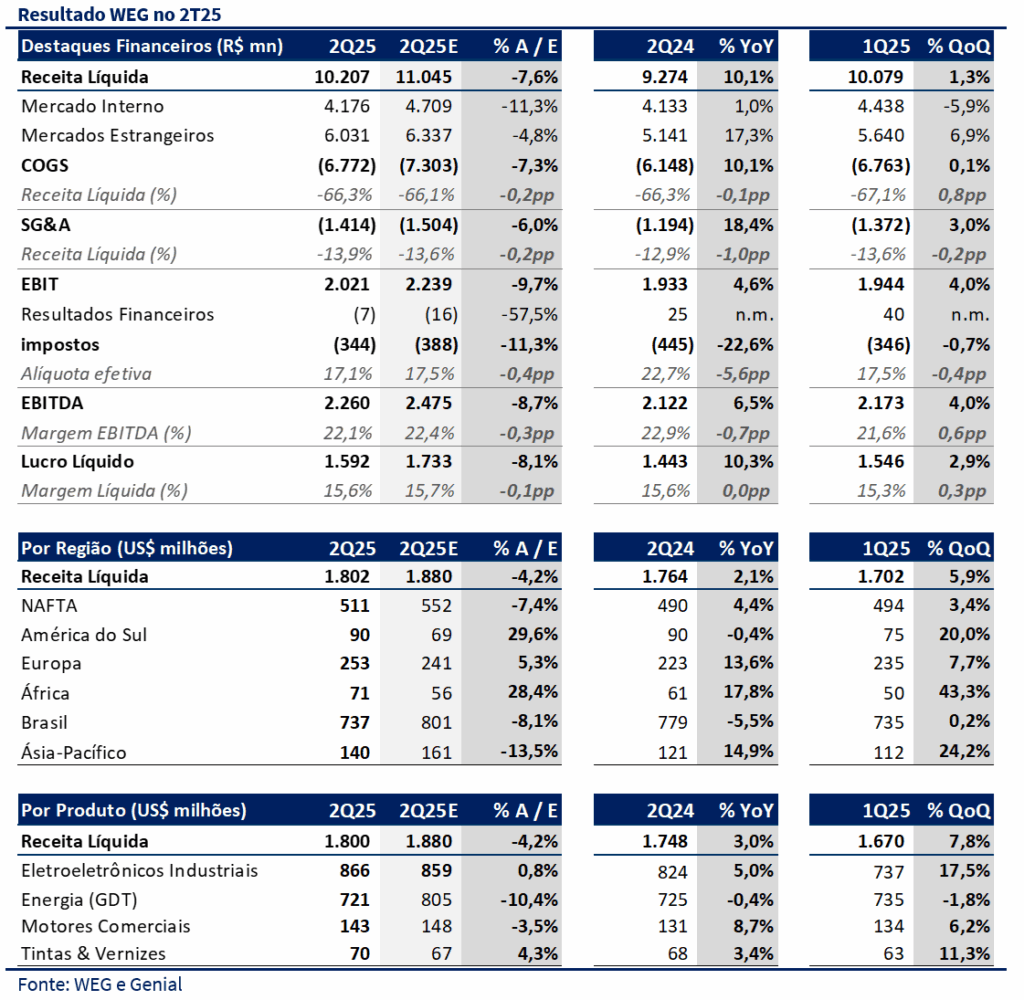

Hoje (23), antes da abertura do mercado, a WEG divulgou resultados tímidos no 2T25. Apesar de termos observado uma melhora em relação ao trimestre anterior, os números vieram abaixo das expectativas – tanto nossas quanto do mercado. A receita líquida cresceu apenas +1,3% t/t, totalizando R$ 10,21 bilhões – 7,6% abaixo da nossa projeção (R$ 11,05 bi) e 6,9% abaixo do consenso (R$ 10,97 bi). O EBITDA atingiu R$ 2,26 bilhões, 8,7% abaixo da nossa estimativa (R$ 2,475 bi) e 6,5% abaixo do consenso (R$ 2,39 bi). A margem EBITDA ficou em 22,1%, também abaixo da nossa expectativa de 22,7% e do consenso de 22,4%. Por fim, o lucro líquido foi de R$ 1,592 bilhão, 8,1% abaixo da nossa estimativa (R$ 1,733 bi) e 6,6% abaixo do mercado (R$ 1,705 bi). A comparação com os pares também ajuda a calibrar essa leitura: a ABB, por exemplo, apresentou expansão de margem maior que a WEG, e reação positiva do mercado (ação subiu ~7% no dia).

Importante lembrar que, no 2T24, a companhia já havia iniciado a consolidação dos ativos adquiridos da Regal a partir de maio, ou seja, 2/3 daquele trimestre já contavam com contribuição das marcas Marathon, Rotor e Cemp. Mesmo assim, a receita do mercado externo cresceu +17,3% a/a no 2T25, com destaque justamente para as duas linhas impactadas por essas aquisições — GTD e EEI — indicando que os ativos estão performando bem.

A maior frustração veio justamente da receita no mercado interno, que caiu -5,9% t/t e cresceu apenas 1% a/a. O desempenho mais fraco foi puxado pelos segmentos de GTD e de motores comerciais – este último mais sensível ao ciclo de econômico e à percepção de que a atividade doméstica irá desacelerar. Apesar de a economia brasileira apresentar bons números de atividade, a expectativa de uma desaceleração futura, embutida na taxa Selic de 15% a.a., tem impactado o volume de pedidos em equipamentos industriais de ciclo curto. No caso de GTD, esperávamos uma retomada do segmento solar após o aumento recente nos preços de energia, mas o movimento parece ter sido pontual. Como consequência, a divisão entregou R$ 2,08 bilhões no mercado interno, cerca de R$ 400 milhões abaixo do registrado no 1T25. Do lado das margens, o trimestre foi melhor, mas ainda aquém do que projetávamos. A margem EBITDA subiu 0,6pp t/t e encerrou em 22,1%, abaixo da nossa estimativa de 22,7% e também do consenso (22,4%).

No 2T25, a WEG registrou receita líquida de R$ 10,2 bilhões (+10,1% a/a e +1,3% t/t). O EBITDA foi de R$ 2,26 bilhões (+6,5% a/a e +4,0% t/t), com margem EBITDA de 22,1% (–0,8pp a/a e +0,6pp t/t). O lucro líquido totalizou R$ 1,59 bilhão (+10,3% a/a e +2,9% t/t), enquanto o ROIC ficou em 32,9% (–4,5pp a/a e –0,3pp t/t), ainda impactado pela consolidação das aquisições da Regal (Marathon, Rotor e Cemp) e pelo ciclo de expansão de capacidade produtiva.

Nossa visão e recomendação

O crescimento mais fraco e a margem abaixo do esperado ajudam a explicar a reversão no comportamento relativo dos múltiplos da WEG frente aos seus comparáveis globais. Pela primeira vez em cinco anos, a companhia deixou de negociar com prêmio no P/E, operando atualmente com desconto de 7%, frente a uma média histórica de prêmio de cerca de 30%. Embora parte dessa correção se deva à frustração pontual com os resultados recentes, ainda vemos fundamentos que justificam um diferencial estrutural de valuation. A WEG segue se destacando por margens mais elevadas, modelo verticalizado, geração de caixa robusta e presença relevante em mercados resilientes — características que sustentam sua capacidade de crescer de forma mais eficiente que seus pares.

Além disso, a companhia mantém um balanço sólido, com alta liquidez e baixa alavancagem, o que lhe confere flexibilidade para seguir fazendo aquisições estratégicas, especialmente em momentos de maior estresse global. Aos níveis atuais, a ação negocia a 16x EV/EBITDA e 24,1x P/E para 2025. Mantemos nossa recomendação de COMPRA, com preço-alvo de R$ 62,00.