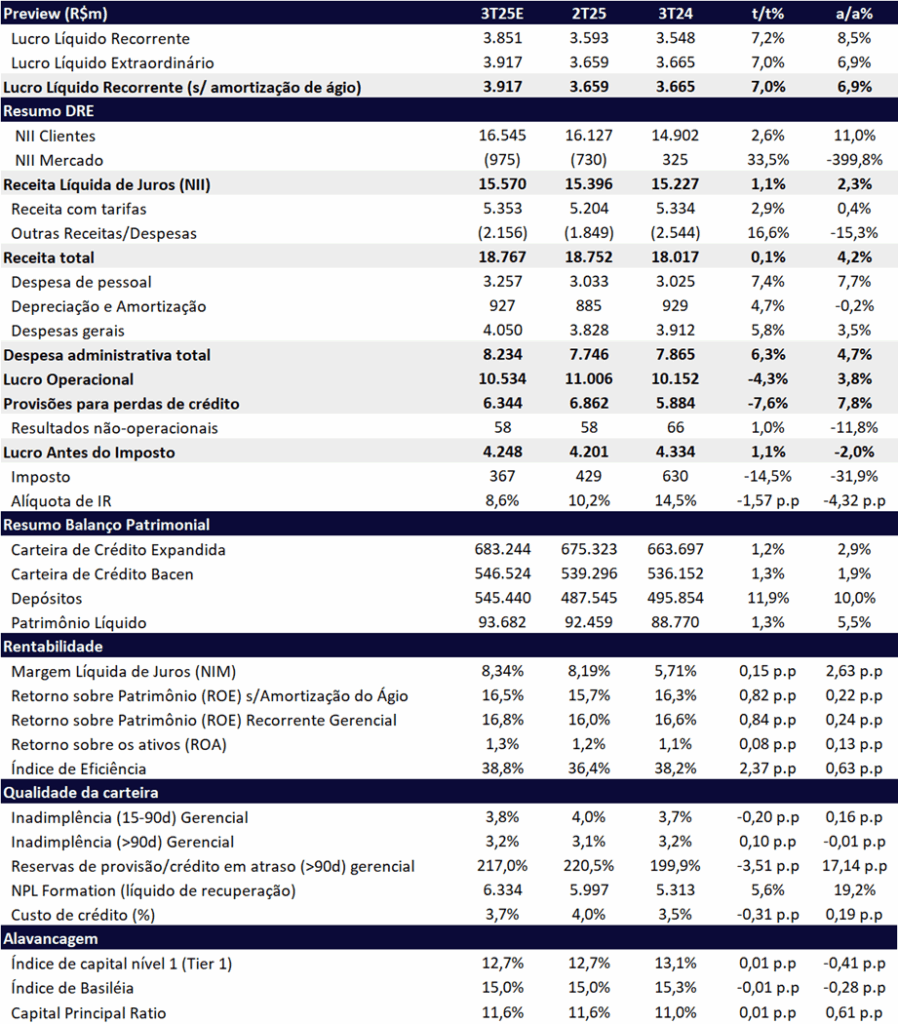

Projetamos que o Santander Brasil (SANB11) reporte um lucro líquido recorrente de R$ 3,92 bilhões no 3T25, representando uma alta de +7,0% t/t e +6,9% a/a. Após um 2T25 mais fraco — pressionado por maiores provisões e receitas moderadas — esperamos uma recuperação gradual da rentabilidade, com o ROE atingindo 16,8% (+0,84pp t/t; +0,24 a/a).

A melhora do trimestre deve ser sustentada por três vetores principais:

- Menor PDD, já que o banco havia reforçado provisões no 2T25 — especialmente no atacado — permitindo retração nominal relevante na comparação sequencial;

- Alíquota de imposto menor, favorecida por pagamento mais elevado de JCP; e

- Contínua expansão de Margem financeira com Clientes (NII), impulsionada por melhor mix de produtos e funding.

Mesmo que pequena, esperamos uma aceleração do crescimento da carteira de crédito no 3T25, com alta de +1,2% t/t e +2,9% a/a (vs 1,4% a/a no 2T25), — ainda bem abaixo da média do sistema financeiro (+10,1% a/a). A expansão deve ser puxada principalmente pelas linhas de veículos, cartões (após a limpeza da base) e consignado privado. O banco deve manter abordagem seletiva e conservadora na originação, priorizando segmentos de melhor risco-retorno. Ainda assim, foi um dos primeiros a ajustar seu apetite de crédito, o que o coloca em posição favorável para retomar o crescimento à medida que o ambiente de crédito se normalize.

Mantemos uma visão construtiva para o Santander. O banco tem apresentado:

- crescimento gradual de receita, superando o ritmo da expansão da carteira de crédito;

- disciplina de custos, com redução relevante do número de agências — estimamos que o total de agências chegue a menos que 1.000 ao final do ano;

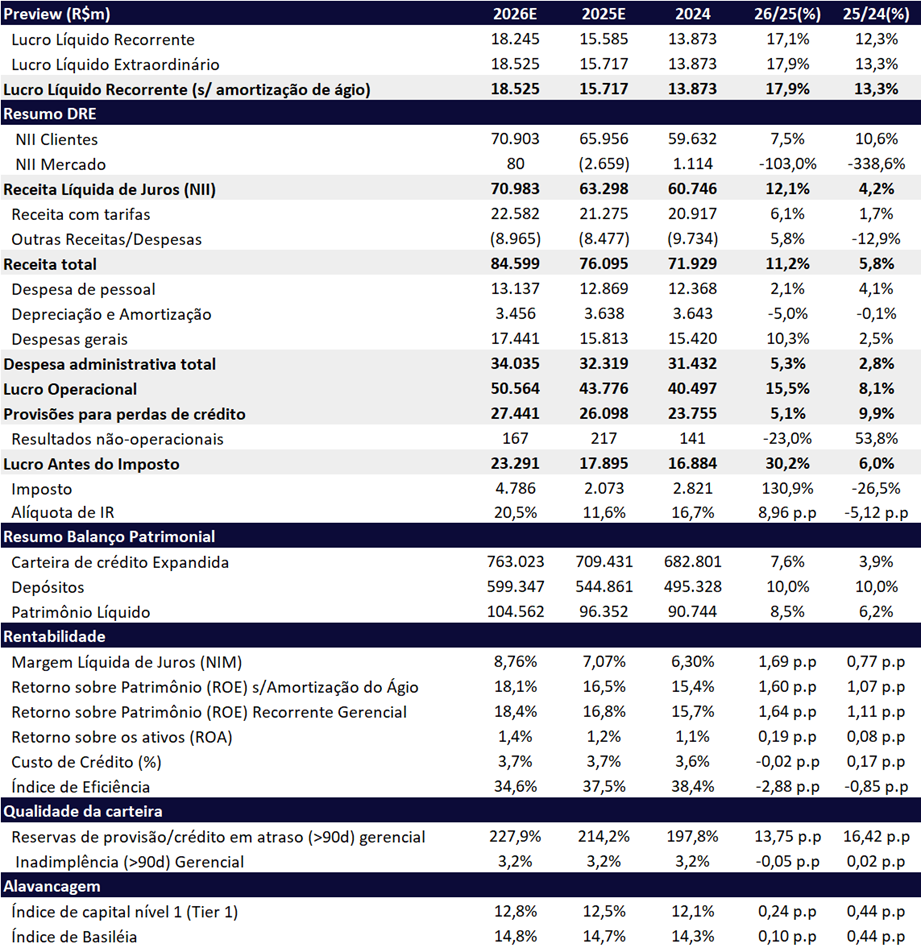

- melhora consistente da rentabilidade, com ROE passando de 11,6% em 2023 para 15,7% em 2024 e esperamos que atinja 16,8% em 2025.

A meta de ROE de 20%, no entanto, foi adiada para 2027, segundo o soft guidance da gestão (vide relatório). Em 2026, ano eleitoral, os bancos devem adotar postura mais cautelosa, o que tende a limitar ganhos marginais de rentabilidade.

O Santander divulga seus resultados em 29/10, antes da abertura do mercado.

Valuation: Reiteramos COMPRA

Apesar da rentabilidade ainda em recuperação, seguimos positivos com a tese. As ações da SANB11 negociam a múltiplos atrativos:

- 6,95x P/L 2025e,

- 5,89x P/L 2026e,

- 1,10x P/VP 2025e — todos com desconto frente à média histórica.

Reiteramos a recomendação de COMPRA com preço-alvo de R$ 34,30 (2026), o que implica um potencial de valorização de 16,6% frente ao último fechamento.

Além dos fundamentos locais, chamamos atenção para o bom momento do Grupo Santander globalmente, com forte geração de capital e maior disciplina alocativa. Nesse contexto, medidas de racionalização de capital têm ganhado espaço — como a recente venda do Santander Polônia e o fechamento de capital do Santander México em abril de 2023.

Dado o baixo free float do Santander Brasil (cerca de 10%) e o bom momento do Grupo, a possibilidade de um eventual fechamento de capital da operação brasileira voltou ao radar. O tema foi mencionado pelo CEO no nosso último encontro e, embora não haja decisão formal, não deveria ser descartada. Em nossa visão, tal movimento poderia destravar valor relevante para os acionistas minoritários e deve depender do valution do banco brasileiro versos a matriz espanhola e de certa forma com o cenário eleitoral que deve adicionar volatilidade as ações do Santander Brasil.

Santander | Prévia 3T25: Menores Provisões e Avanço da Receita Impulsiona Lucro no Trimestre

Santander | Prévia 2025e e 2026e: ROE Deve Chegar a 18,4% em 2026

Carteira de Crédito: Aceleração Moderada Sustentada por PF

Projetamos que a carteira de crédito expandida alcance R$ 683,2 bilhões no 3T25, representando alta de +1,2% t/t e +2,9% a/a, significativamente abaixo da média de crescimento do mercado (+10,1% a/a).

Após um 2T25 impactado pela retração nas operações de risco sacado na carteira de Grandes Empresas, em função da menor demanda provocada pelo aumento do IOF, esperamos uma melhora sequencial neste trimestre. A expansão também deve ser sustentada pela carteira de Pessoa Física (PF), principalmente nas linhas de cartões e veículos, além da trajetória positiva consignado privado. Avaliamos que o Santander segue priorizando rentabilidade em vez de volume, com foco em segmentos de maior margem.

Margem Financeira (NII): Mix e Funding Favorecem Crescimento Sólido do NII Cliente

Projetamos um NII Total de R$ 15,6 bilhões (+1,1% t/t; +2,3% a/a), em linha com o crescimento da carteira de crédito. O desempenho deve ser impulsionado pelo NII com Clientes, parcialmente compensado pela dinâmica ainda negativa do NII Mercado, que segue pressionado pelo ambiente de juros elevados.

O NII com Clientes deve atingir R$ 16,5 bilhões (+2,6% t/t; +11,0% a/a), refletindo um mix mais rentável, melhora no funding (crescimento do funding PF) e o efeito positivo de cinco dias úteis adicionais no trimestre.

Por outro lado, o NII Mercado deve permanecer negativo, em -R$ 975 milhões (vs. -R$ 730 milhões no 2T25), refletindo a manutenção de um resultado fraco da tesouraria, ainda impactada pelo cenário de Selic alta.

Provisões (PDD): Normalização Após Reforços no 2T25

Esperamos uma PDD líquida de R$ 6,3 bilhões, com queda significativa de -7,6% t/t e leve alta de +7,8% a/a. O recuo sequencial reflete a ausência dos reforços extraordinários do trimestre anterior, quando o banco elevou provisões para as operações no atacado. Já a inadimplência acima de 90 dias deve subir levemente para 3,2% (+0,1pp t/t).

Despesas Administrativas: Alta Sazonal com Dissídio, Mas Eficiência Mantida

As despesas administrativas devem totalizar R$ 8,2 bilhões, alta de +6,3% t/t e +4,7% a/a, impactadas sequencialmente pelo reajuste do dissídio salarial, mas ainda crescendo abaixo da inflação, refletindo o contínuo esforço de redução de agências e maior eficiência de custos em diferentes áreas do banco.

Impostos: Alíquota Menor com Maior Pagamento de JCP

A alíquota efetiva de imposto deve recuar para 8,6% (-1,6pp t/t), refletindo o maior volume de Juros sobre Capital Próprio (JCP) e o impacto positivo da alta da TJLP. No trimestre, a companhia distribuiu R$ 2,0 bilhões em JCP, frente a R$ 1,5 bilhão no 2T25, contribuindo para a redução da carga tributária efetiva.