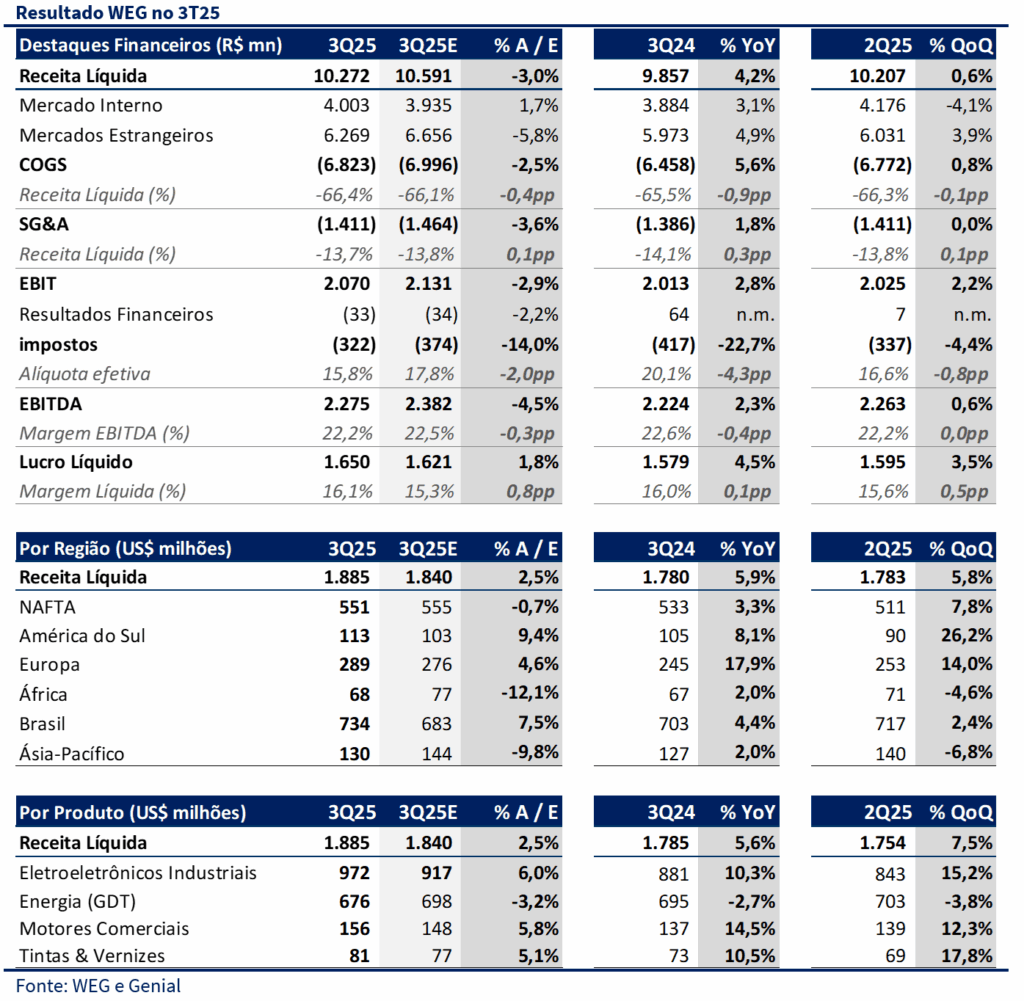

A WEG reportou resultados neutros no 3T25, com pouco crescimento e margens em linha com o trimestre anterior. A receita líquida somou R$ 10,27 bilhões (+4,2% a/a; +0,6% t/t), 2,9% abaixo das nossas estimativas (R$ 10,59 bi) e 1,6% abaixo do consenso, refletindo desaceleração na linha de energia e o impacto da valorização do real, que reduziu a conversão cambial das receitas vindas do mercado externo. O EBITDA atingiu R$ 2,28 bilhões (+2,3% a/a; +0,7% t/t), 4,8% abaixo da nossa projeção (R$ 2,38 bi) e praticamente em linha com o consenso, com margem EBITDA de 22,2% (-0,4 p.p. a/a; +0,1 p.p. t/t) — estável ante o 2T25. Já o lucro líquido foi de R$ 1,65 bilhão (+4,5% a/a; +3,7% t/t), 3,7% abaixo da nossa projeção (R$ 1,71 bi) e 2% acima do consenso, impulsionado principalmente pela menor alíquota efetiva. Diante da ausência de gatilhos de curto prazo e do ritmo mais fraco de crescimento, esperamos uma reação neutra do mercado.

A surpresa negativa do trimestre veio da linha de Energia (GTD), tanto no Brasil quanto no exterior. No mercado doméstico, a queda foi expressiva (-19,4% t/t; -6,8% a/a), explicada pela ausência de novos projetos de geração eólica e pela conclusão de grandes obras de geração solar centralizada, o que reduziu de forma relevante o volume de entregas na parte de geração. No exterior, o desempenho também decepcionou frente às nossas expectativas — especialmente após o forte resultado da ABB reportado na semana passada. Pontualmente, observamos uma acomodação da receita motivada por Europa e Índia mais fracos apesar do bom volume de entregas no negócio de T&D, com oportunidades ligadas ao reforço da infraestrutura da rede elétrica nos EUA. Esse desempenho mostra que companhia continua operando no limite da capacidade instalada na fabricação de transformadores — algo já mencionado no WEG Day — e que novas ampliações devem ocorrer apenas no segundo semestre de 2026.

Mesmo em um cenário global ainda desafiador, a companhia conseguiu mitigar de forma eficiente os impactos das novas barreiras tarifárias. O redirecionamento das rotas de exportação entre suas diferentes operações globais, aproveitando a flexibilidade produtiva e a diversificação geográfica, foi um destaque positivo do trimestre. Fica evidente que estratégia evitou uma queda expressiva nas receitas e contribuiu a manutenção das margens no patamar dos trimestre anteriores, especialmente quando olhamos para os resultados da divisão Eletroeletrônicos Industriais (EEI) que apresentou desempenho consistente, assim como as concorrentes globais. Acreditamos que essa resiliência será um dos principais vetores de sustentação do papel à frente, sobretudo diante da expectativa de avanço nas negociações entre Brasil e Estados Unidos para normalização das tarifas — um gatilho que pode pesar mais sobre a percepção do mercado do que o próprio resultado em si, dado o caráter neutro do trimestre.

No 3T25, a receita líquido foi de R$ 10,27 bi (+4,2% a/a; +0,6% t/t), EBITDA de R$ 2,28 bi (+2,3% a/a; +0,7% t/t) e margem EBITDA de 22,2% (-0,4 p.p. a/a; +0,1 p.p. t/t), levemente abaixo da nossa estimativa (22,5%). O lucro líquido de R$ 1,65 bi (+4,5% a/a; +3,7% t/t) superou a previsão anterior em função de uma alíquota efetiva menor (15,7%), explicada pelo maior peso das operações internacionais e incentivos fiscais, e não por aumento no uso de juros sobre capital próprio (JCP). Em dólares, o desempenho também reflete a mesma dinâmica: estabilidade geral, exceto no segmento de energia.

Mantemos nossa recomendação de COMPRA para WEGE3, mas reconhecemos um trimestre sem gatilhos e com crescimento mais contido. Do ponto de vista de valuation relativo, a empresa negocia com múltiplos abaixo dos seus pares internacionais, algo incomum na história recente da companhia. Enquanto a ABB é precificada a cerca de 26,3x P/E projetado para os próximos 12 meses, a WEG negocia hoje em torno de 23x P/E, refletindo o movimento de correção que o papel sofreu ao longo do ano, o que na nossa visão limita riscos de curto prazo. Ainda assim, acreditamos que o cenário de desaceleração global e menor contribuição da divisão de energia pode adiar revisões positivas no consenso. Seguimos construtivos no longo prazo, sustentados pela diversificação geográfica, capacidade de execução e geração de caixa sólida, mas vemos pouco espaço para re-rating no curto prazo.