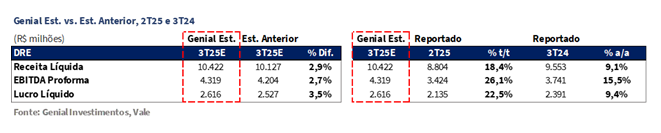

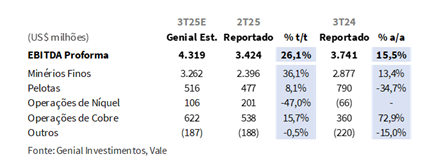

A Vale divulgou seu Relatório de Produção e Vendas do 3T25 ontem, 21 de Out., após o fechamento do mercado. Os números operacionais vieram, em sua maioria, levemente acima das nossas estimativas contribuindo para um incremento de EBITDA Proforma para US$4,3b Genial Est. (+2,7% vs. Est. Antiga; +26,0% t/t; +15,5% a/a). O resultado financeiro será divulgado no dia 30 de Out., também após o fechamento do mercado.

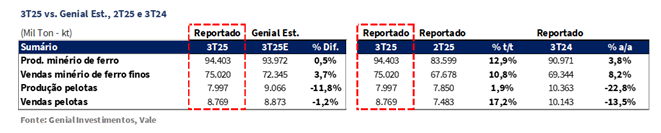

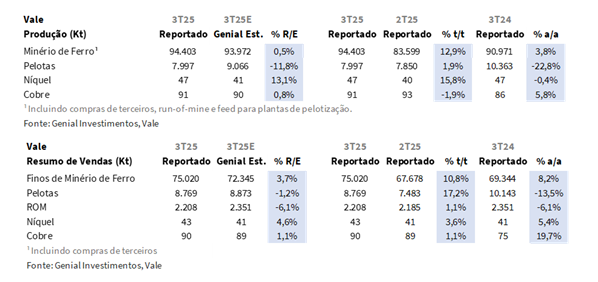

A produção totalizou 94,4Mt (+0,5% vs. Genial Est.), avançando +12,9% t/t e +3,8% a/a, impulsionada pela sazonalidade favorável e pela continuidade do ramp-up de ativos estratégicos. No Sistema Norte, o destaque positivo foi S11D (PA), que atingiu 23,6Mt (+7% a/a), configurando sua maior produção histórica para um 3T, compensada pelo declínio em Serra Norte (PA) para26,2Mt (-5% a/a) em razão do depletion natural, parcialmente mitigado pelo novo plano de lavra, com foco no mid-grade Carajás (~63% Fe).

Já no Sistema Sudeste, observamos acréscimo de +1,1Mt a/a (+5,3% a/a), explicado pela forte operação da 4ª linha de Brucutu(MG) e pela aceleração acima das expectativas no ramp-up do projeto Capanema (MG), que atingiu 2,9Mt (+6,2% vs. Est.), compensando a produtividade decepcionante do Complexo Itabira (MG), ficando em 7,3Mt(-16% a/a; -8,6% vs. Est.), após manutenções com impactos negativos maiores que o esperado. No Sistema Sul, a produção subiu +1,0Mt a/a(+8% a/a), impulsionada pela melhora operacional do Complexo Vargem Grande (MG), com ramp-up contínuo do projeto VGR1.

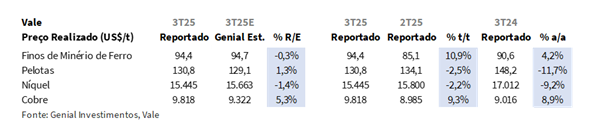

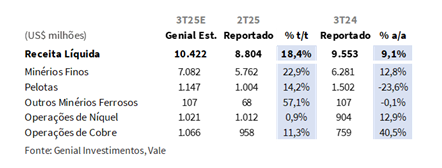

Em finos de minério de ferro, os embarques totalizaram 75Mt (+3,7% vs. Genial Est.), com elevação de +10,8% t/t e +8,2% a/a, acompanhando o avanço da produção e a melhora de conversão de estoques. Avaliamos que a relação vendas/produção atingiu 79,5%(+2,5p.p. vs. Est.), refletindo estreitamento do gap após o acúmulo de inventários observado no 2T25, impulsionado pelo escoamento das cargas acumuladas nos portos chineses, com o PFC atingindo 8,6Mt (+55% t/t; +1,6x a/a). O preço realizado foi reportado em US$94,4/t (-0,3% vs. Genial Est.), em linha com o esperado, com alta expressiva de +10,9% t/t e +4,2% a/a, acompanhando a valorização da curva 62% Fe (+4% t/t) e o retorno dos prêmios ao território positivo para +US$0,7/t (vs. -US$1,1/t no 2T25).

Como única frustração significativa, a produção de pelotas ficou em 8Mt (-11,8% vs. Genial Est.), apresentando uma elevação suave de +1,9% t/t, e forte recuo de -22,8% a/a, refletindo a continuidade do corte deliberado de oferta atrelada a um ambiente de prêmios deprimidos e rentabilidade reduzida (mais sobre isso ao longo do relatório). O desvio negativo frente ao esperado decorreu do redirecionamento de pellet feed para o mercado de finos de minério de ferro e da paralisação da planta de São Luís(MA), que não retomará produção no 4T25E por baixa rentabilidade.

O que mais é relevante?

Conforme a nova estratégia, a companhia vem concretizando mudanças no mix de vendas: os volumes de alta sílica decaíram -43% a/a; o BRBF atingiu cerca de 50% do portifólio (37Mt, +6,3% a/a); mid-grade Carajás aumentou +1,2x a/a e o PFC China subiu +1,6x a/a. Notamos que o IOCJ (finos de Carajás ~65% Fe) regrediu fortemente para 5,7Mt (-52% a/a). Embora já tenhamos publicado anteriormente sobre a nossa percepção de redução na base anual, ainda assim o número ficou abaixo do que aguardávamos (-1,8Mt de Diff. vs. Est.). Por isso, desenhamos a conclusão lógica de que os ganhos no ponto de preço não decorreram de elevação sequencial representativa no teor médio de Fe no mix de vendas, mas sim foram impulsionados pelo recente aumento de prêmio no BRBF (+US$3/t t/t), alinhando-se com o indicativo do management de um EBITDA incremental de +US$400m/ano.

Revisão em nossas projeções para o 3T25.

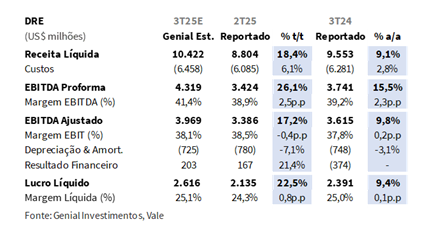

Como os dados operacionais vieram levemente acima do esperado, revisamos nossa estimativa de Receita Líquida para US$10,4b Genial Est. (+2,9% vs. Est. anterior; +18,4% t/t; +9,1% a/a), sustentada pelo desempenho mais forte das vendas de finos (+4% vs. Est. anterior) e preço realizado de cobre (+5% vs. Est. anterior). O C1/t ex-terceiros foi mantido em US$21/t Genial Est. (flat vs. Est. anterior; -5,5% t/t; +1,7% a/a), em virtude do efeito compensatório entre a participação um pouco maior nas vendas terceiros (+1% vs. Est. anterior) e a melhor diluição de custos fixos via aumento dos embarques (+4% vs. Est. anterior).

Com isso, projetamos EBITDA Proforma em US$4,3b Genial Est. (+2,7% vs. Est. anterior; +26,1% t/t; +15,5% a/a). E, por fim, o Lucro Líquido deve atingir US$2,6b Genial Est. (+3,5% vs. Est. anterior; +22,5% t/t; +9,4% a/a), refletindo esse incremento operacional acima do esperado combinado com o avanço do resultado financeiro líquido.

Principais Destaques:

(i) Minério de ferro: Produção de 94,4Mt (+0,5% vs. Genial Est.; +12,9% t/t; +3,8% a/a), impulsionada pela sazonalidade favorável e ganhos operacionais em S11D (PA), que registrou recorde trimestral de 23,6Mt (+7% a/a); vendas de 75Mt (+3,7% vs. Genial Est.; +10,8% t/t; +8,2% a/a), refletindo melhor conversão logística e redução do gap produção/vendas para 79,5% (+2,5p.p. vs. Est.); preço em US$94,4/t (-0,3% vs. Genial Est.; +10,9% t/t; +4,2% a/a), com prêmios voltando ao território positivo (+US$0,7/t), impulsionados pelo ganho de qualidade do BRBF (+US$3/t t/t); (ii) Pelotas: Produção de 8Mt (-11,8% vs. Genial Est.; +1,9% t/t; -22,8% a/a), refletindo retração deliberada e paralisações por rentabilidade baixa em São Luís(MA); vendas totalizaram 8,8Mt (-1,2% vs. Genial Est.; +17,2% t/t; -13,5% a/a), enquanto o preço foi de US$130,8/t (+1,3% vs. Genial Est.; -2,5% t/t; -11,7% a/a), pressionado por renegociação de contratos em patamares mais baixos e prêmios contratuais em ~US$12/t (vs. ~US$30/t nos últimos 2A); (iii) Receita Líquida projetada em US$10,4b Genial Est. (+2,9% vs. Est. anterior; +18,4% t/t; +9,1% a/a), sustentada por volumes mais fortes em finos e preço de cobre; (iv) C1/t ex-terceiros mantido em US$21/t (-5,5% t/t; +1,7% a/a), com maior diluição de custos compensando o leve aumento na participação de terceiros (+1% vs. Est. anterior); (v) EBITDA em US$4,3b Genial Est. (+2,7% vs. Est. anterior; +26,1% t/t; +15,5% a/a), com forte contribuição de finos e cobre t/t e a/; (vi) Lucro Líquido em US$2,6b Genial Est. (+3,5% vs. Est. anterior; +22,5% t/t; +9,4% a/a), refletindo incremento operacional acima do esperado e melhora no resultado financeiro líquido; (vii) Decidimos por elevar nosso Target Price 12M para US$13,00 ADRs–NYSE (vs. US$12,20anteriormente) e R$70,00 VALE3–B3 (vs. R$66,00 anteriormente), implicando em um upside de +15,2%.

VALE3 Prévia 3T25: No detalhe!

Minério de Ferro: Recorde em S11D; Capanema supera expectativas.

A produção de minério de ferro totalizou 94,4Mt (+0,5% vs. Genial Est.), avançando +12,9% t/t e +3,8% a/a, em linha com o nosso cenário de continuidade do momentum observado no 2T25. O desempenho positivo foi impulsionado pela combinação da sazonalidade mais favorável diante do período mais seco do ano, com avanços de ramp-ups e melhor eficiência operacional. O Sistema Norte foi puxado pelo (i) nível de excelência em S11D (PA), que alcançou sua maior produção histórica para um 3T, atingindo 23,6Mt (+7% a/a), como reflexo direto das melhorias contínuas em desempenho e confiabilidade dos ativos, compensando integralmente o recuo observado em Serra Norte para 26,2Mt (-5% a/a). Ainda que a produção em esteja em depletion, avaliamos que esse efeito é parcialmente mitigado pelo novo plano de lavra, com a criação do mid-grade Carajás (~63% Fe).

Já no Sistema Sudeste, notamos uma adição líquida de +1,1Mt a/a (+5,3% a/a), com o volume sendo sustentado pelo (iii) momentum positivo da 4° linha de Brucutu (MG) e pela consolidação do (iv) ramp-up em ritmo mais acelerado do que aguardávamos no projeto Capanema (MG) — que atingiu 2,9Mt de produção (+6,2% vs. Est.). Esses efeitos encobriram a produtividade decepcionante do Complexo Itabira (MG), que ficou em 7,3Mt (-16% a/a; -8,6% vs. Est.), atravessando um período de manutenções preventivas. Por fim, (v) no Sistema Sul, a produção aumentou +1,0Mt a/a (+8% a/a), também acima do que esperávamos, refletindo a melhora operacional do Complexo Vargem Grande (MG) com o ramp-up do projeto VGR1, além da redução do tempo de parada para manutenção.

Finos de Minério de Ferro: Gap se estreita com melhor conversão logística.

As vendas de finos de minério de ferro totalizaram 75Mt (+3,7% vs. Genial Est.), subindo +10,8% t/t e +8,2% a/a, acompanhando o avanço operacional da produção. A fração vendas/produção atingiu 79,5% (+2,5p.p. vs. Est.), indicando estreitamento do gap, especialmente após o acúmulo de inventários observado no 2T25 (+2Mt). Embora já aguardássemos redução dessa diferença, o fechamento do gap foi mais intenso do que projetávamos, transparecendo uma conversão logística superior ao que o nosso modelo sugeria.

Segundo nosso entendimento, parte dessa melhora decorreu do fluxo de embarques e do escoamento de cargas concentradas na China, que haviam se acumulado no 1S25. Ainda assim, a formação de estoque em trânsito residual ficou em ~4,5Mt, atribuída ao lead time frente à estratégia de concentração de produtos de maior teor nos portos chineses (PFC), que atingiram 8,6Mt (+55% t/t; +1,6x a/a), com expectativa de conversão em vendas já no 4T25-1T26E.

Finos de Minério de Ferro: Preço realizado com forte elevação sequencial.

O preço realizado de finos de minério de ferro foi reportado em US$94,4/t (-0,3% vs. Genial Est.), em linha com nossas estimativas, confirmando o ponto de inflexão ao apresentar alta significativa de +10,9% t/t e +4,2% a/a, acima da recuperação da referência 62% Fe (+4% t/t). Conforme já havíamos antecipado em nosso último relatório, avaliamos que a variação positiva refletiu tanto a (i) valorização da curva de referência, quanto (ii) o retorno dos prêmios de finos de minério de ferro para o território positivo, chegando a +US$0,7/t (vs. -US$1,1/t no 2T25).

Aprofundando na composição do mix, notamos a redução de produtos de alta sílica (-43% a/a), com o BRBF mantendo participação relevante, chegando a ~50% do portfólio (37Mt; +6,3% a/a), enquanto o Mid-Grade Carajás (+1,2x a/a) e o pellet feed-China (+1,6x a/a) registraram acelerações ainda mais expressivas do que aguardávamos. Isso parece reforçar o redesenho mais equilibrado vis-à-vis a forte contração nas vendas de IOCJ (finos de Carajás ~65% Fe) para 5,7Mt (-52% a/a).

É importante mencionar que, embora já houvéssemos comentado que as vendas de IOCJ iriam decair a/a, essa redução foi ainda mais expressiva do que o antecipado (-1,8Mt de Diff. vs. Est.). Portanto, o aumento do ponto de preço adveio mais do ganho de prêmio de qualidade do BRBF (+US$3/t t/t) do que da composição do mix em si, se comparado as nossas estimativas. Isso ajuda a materializar o direcionamento passado pelo management de que essa reprecificação do BRBF irá gerar +US$400m/ano de EBITDA incremental.

Pelotas: Produção fraca; vendas em linha.

A produção de pelotas somou 8Mt (-11,8% vs. Genial Est.), um número anêmico, apresentando crescimento bem suave de +1,9% t/t, com forte recuo de -22,8% a/a, refletindo a continuidade da moderação deliberada de oferta diante da baixa atratividade na rentabilidade. O desvio negativo frente às nossas estimativas se explica pelo redirecionamento em maior quantidade de pellet feed para o mercado de finos de minério de ferro, e pela paralisação temporária da planta de São Luís (MA), que possui alto custo e não se torna rentável diante das margens mais espremidas do negócio de pelotas. Já os embarques totalizaram 8,8Mt (-1,2% vs. Genial Est.), avançando +17,2% t/t, mas ainda em queda -13,5% a/a.

O preço realizado atingiu US$130,8/t (+1,3% vs. Genial Est.), registrando desaceleração de -2,5% t/t e -11,7% a/a, refletindo a contração dos prêmios. Conforme já havíamos mencionado no relatório anterior, a dinâmica de precificação de pelotas está muito deprimida, levando a menor contribuição no prêmio all-in total, que atingiu +US$1,4/t (-37% t/t).

Segundo nosso entendimento, a compressão decorreu da renegociação de contratos em bases mais baixas, em resposta à fraqueza da demanda nos polos consumidores da Europa e Japão, cujas margens das usinas permanecem sob forte pressão pela competição do aço exportado pela China. O movimento reforça o foco da companhia em maximizar o valor da divisão de ferrosos, mesmo diante de um cenário de prêmios em ~US$12/t (vs. ~US$30/t de média nos últimos 2 anos), amplificada pela retomada gradual da Samarco (+6Mt 25E) colocando mais oferta de pelotas e guiando a saturação do mercado.

Cobre: Preços acima da curva da LME.

A produção de cobre totalizou 91Kt (+0,8% vs. Genial Est.), em linha com nossa estimativa, apresentando leve baixa de -1,9% t/t, mas avançando +5,8% a/a. O incremento doméstico foi liderado por Salobo (PA), que manteve ritmo de produção condizente números robustos do circuito mina-usina (+14% a/a). Além disso, Sossego (PA) também teve desempenho satisfatório, com volumes praticamente estáveis (-2% a/a) mesmo atravessando manutenção.

Já os ativos no Canadá mostram dinâmicas opostas, com produção recuando em decorrência da descontinuação da recuperação de precipitados de cobre em Thompson (MB) no início de 2025 (-94% a/a), ainda que parcialmente compensado pelo bom desempenho dos ativos polimetálicos de Voisey’s Bay (NL), cuja produção conjunta cresceu (+11% a/a). Ressaltamos que o sólido desempenho das operações no Brasil (+6Kt a/a), foram mais do que suficientes para neutralizar a redução de -1,2Kt a/a nas operações do Canadá.

Já as vendas chegaram a 90Kt (+1,1% vs. Genial Est.), em linha com o ritmo produtivo esperado, subindo +1,1% t/t e +19,7% a/a, como reflexo do incremento de produção no Brasil e a ausência de gargalos logísticos. O preço realizado atingiu US$9.818/t (+5,3% vs. Genial Est.), uma alta de +9,3% t/t e +8,9% a/a, com elevação superior à da curva LME (+4,0% t/t), sustentada por uma percepção global de aperto de oferta e movimentos de recompra de posições vendidas, ainda reforçado por menores descontos de TC/RCs e efeitos favoráveis de timing comercial.

Níquel: Ramp-up no Canadá, mas preços seguem limitando rentabilidade.

A produção de níquel atingiu 47Kt (+13,1% vs. Genial Est.), crescendo +15,8% t/t e -0,4% a/a, demonstrando estabilidade operacional anual após o ciclo de manutenções do 1S25. O desvio positivo frente às nossas projeções foi impulsionado pelo ramp-up mais intenso nas minas subterrâneas de Voisey’s Bay (NL), que atingiram produção de 10,7Mt (+75% a/a) que mais do que compensou a redução em Onça Puma (PA) e o menor consumo de feed externo após a desconsolidação da PTVI. O Canadá foi o principal destaque, adicionando +0,6Kt a/a, reflexo do recorde histórico de produção na refinaria de Long Harbour (NL), beneficiada pelo ramp-up das minas Eastern Deeps (NL) e Reid Brook (NL), que atingiram média anualizada de 2,5Mt nos meses de Jul-Ago.

Já o Brasil apresentou retração de -0,3Kt a/a, associada à antecipação de manutenções em Onça Puma (PA), preparatórias para o start-up do 2º forno, concluído no fim de Set — que deverá adicionar +15Ktpa de capacidade e elevar gradualmente o volume nos próximos trimestres. Os embarques totalizaram 43Kt (+4,1% vs. Genial Est.), subindo +3,6% t/t, +5,4% a/a, em linha com o retorno de fluxos contratuais e a gestão de estoques feita para garantir disponibilidade no 4T25E. O preço realizado ficou em US$15.445/t (-1,4% vs. Genial Est.), uma queda de -2,2% t/t e -9,2% a/a, refletindo a persistente fraqueza na curva LME (-1% t/t) e o impacto do excesso de oferta global de níquel classe II, principalmente oriundo da Indonésia.

Receita Líquida: Acelerando t/t e a/a.

A Receita líquida consolidada deve totalizar US$10,4b Genial Est. (+18,4% t/t; +9,1% a/a), ligeiramente acima da nossa projeção anterior, impulsionada pela contribuição positiva, de volume de venda de finos (+4% vs. Genial Est.). A alta sequencial deve refletir todos os segmentos, com influência majoritária da divisão de ferrosos, em virtude da forte aceleração dos embarques de finos de minério de ferro (+10,8% t/t), com efeito adicional da recuperação do preço realizado (+10,9% t/t), combinadas com um nível decente de embarques em pelotas (+17,2% t/t), apoiada pela sazonalidade típica. Já na comparação anual, o avanço deve ser explicado pela maior contribuição de finos de minério de ferros e metais básicos.

C1/t um pouco maior a/a.

O C1/t ex-terceiros está apontado em nosso modelo em US$21/t Genial Est. (-5,5% t/t; +1,7% a/a), sem grandes mudanças frente ao que já esperávamos, uma vez que o ligeiro aumento nas vendas de terceiros vs. modelo preditivo — 8,2Mt (+1% vs. Genial Est.) — tende a ser neutralizado pelo ganho adicional de diluição de custo fixo advindo do avanço dos embarques de finos de minério de ferro (+4% vs. Genial Est.).

Ou seja, avaliamos que na comparação sequencial, o recuo refletirá a melhor diluição de custos fixos e diante do ganho de produtividade após o período chuvoso típico do 1S25, parcialmente compensado pelo efeito proveniente da suavização da taxa de câmbio USD/BRL (-4% t/t). No comparativo anual, continuamos a esperar um aumento. Enfatizamos que uma aceleração de +R$0,10 na taxa de câmbio USD/BRL faz com que C1/t tenha uma tendência de queda de -US$0,25/t, e vice-versa.

EBITDA deve ser sustentado por finos e cobre.

O EBITDA proforma consolidado deve totalizar US$4,3b Genial Est. (+26,1% t/t; +15,5% a/a), levemente acima da projeção anterior, refletindo aceleração da receita (+2,9% vs. Est. anterior) aliado à estabilidade de custo. O desempenho t/t deve ser impulsionado pela contribuição expressiva da divisão de finos de minério de ferro (+37% t/t), em função do avanço de faturamento (+23% t/t) e da redução do C1/t (-6% t/t), com adicional suporte de cobre (+16% t/t), beneficiado por maiores preços realizados (+9% t/t).

Na base a/a, avaliamos que a expansão ocorrerá, também, do desempenho de finos (+13% a/a) e de cobre (+73% a/a), ambos refletindo aumento de receita (+13% a/a). Em síntese, acreditamos que o período apresentará uma melhora de rentabilidade ainda mais intensa que a prevista anteriormente, reforçando o efeito combinado de volumes mais fortes, custos controlados e recuperação gradual de preços.

Lucro Líquido em alta, puxado por operacional forte.

Por fim, esperamos que o Lucro líquido atinja US$2,6b Genial Est. (+22,5% t/t; +9,4% a/a), levemente acima da projeção anterior, refletindo a leve melhora operacional. No comparativo t/t, acreditamos que o resultado deva ser sustentado, tanto pelo crescimento do EBITDA (+26% t/t), impulsionado pelo desempenho robusto de finos de minério de ferro e cobre, quanto pelo apoiado pelo lucro financeiro líquido (+21% t/t). Já na comparação a/a, o avanço deve ser mais moderado, mesmo assim positivo, como reflexo análogo ao sequencial, seja a expansão de EBITDA (+16% a/a) ou a reversão do prejuízo financeiro do 3T24.

Nossa visão e recomendação

Contra tudo e todos…

Diante da anômala sustentação dos preços do minério ferro, com o spot orbitando atualmente entre US$100-105/t — a essa altura, esperávamos um cenário mais bearish—, decidimos revisitar nossa projeção para US$98/t no 4T25E (vs. ~US$90/t anteriormente) na referência 62% Fe. Entendemos que o novo patamar reflete uma combinação de fatores: (i) preço do carvão metalúrgico fez fundo no trimestre passado e apresentou recuperação parcial (+9% t/t), trazendo a necessidade de minério de ferro de maior qualidade para níveis mais aceitáveis; (ii) manutenção de estoques portuários em níveis um pouco mais saudáveis; e (iii) percepção de equilíbrio temporário no 4T25E entre oferta e consumo industrial.

Ainda assim, a conjuntura requer cautela. Avaliamos que a precificação do minério de ferro está resistindo sem grandes movimentos depreciativos a um ambiente macro conturbado, marcado pela possibilidade recente de aplicação de tarifa de 158% pela administração Trump sobre a China, como efeito punitivo do controle de exportação de metais de terras raras. Além disso, nosso argumento anterior para uma queda mais brusca estava ligado a sazonalidade típica de aumento de oferta, diante de condições climáticas favoráveis nos 2S, aliados ao sequenciamento do corte de produção de aço bruto na China, que reduziria a demanda seaborne em -45Mt (em 12M, contados a partir de maio).

Esse efeito, ainda seria potencializado pela aceleração da execução de Simandou, cujo primeiro embarque foi antecipado para Nov/25 (vs. meados de 26E anteriormente) e deverá ficar em 2Mt, com pressões mais significativas para aceleração do ramp-up da mina SimFer (~60Mtpa), introduzindo prematuramente risco de ampliação do quadro de excesso de oferta em 2026. Ou seja, entendemos que há vastas razões para acreditar que o minério de ferro deveria estar em um patamar de preço abaixo do que negocia hoje. Mas, contra tudo e todos… a verdade é que não está…

Superando o volume, elevando o preço-alvo!

Nesse balanço de forças — entre a sustentação anômala dos preços deminério de ferro vs. contrapeso de uma oferta prestes a se expandir —, julgamos adequado adotar um meio-termo, ou seja, abaixo do patamar atual (US$98/t 4T24E vs. ~US$105/t no spot), mas não tão reduzido como estávamos projetando antes (~US$90/t), refletindo prudência sem descartar o momentum positivo observado até agora.

Esta elevação frente a projeção anterior, quando combinada ao (i) recente ganho de prêmio no BRBF (+US$3/t t/t), alinhando-se com o indicativo do management de um EBITDA incremental de +US$400m/ano; (ii) ao incremento de vendas finos de minério de ferro, espremendo o gap além do previsto; e (iii) à manutenção de C1/t 25E em US$20,5–22/t, decidimos por elevar nosso Target Price 12M para US$13,00 ADRs–NYSE (vs. US$12,20anteriormente)e R$70,00 VALE3–B3 (vs. R$66,00 anteriormente), implicando em um upside de +15,2%.