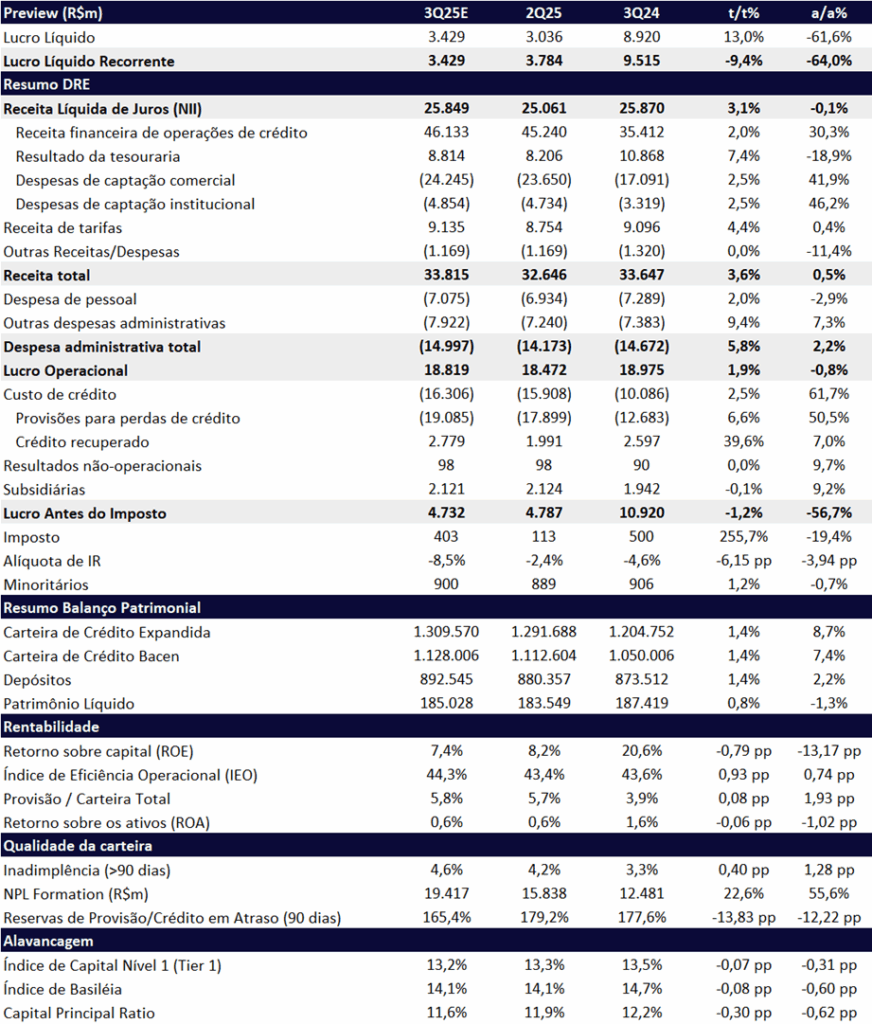

Esperamos que o Banco do Brasil reporte mais um resultado pressionado pelo aumento da inadimplência. Enquanto pares mantêm (ou elevam) rentabilidade, o BB deve piorar ligeiramente vs. o já fraco 2T25, mantendo ROE abaixo de 10% mesmo com suporte regulatório (MP 1.314). Após um 1S25 enfraquecido, projetamos nova deterioração no 3T25, com indicadores apontando agravamento nas principais frentes de qualidade de ativos. Estimamos um lucro líquido de R$ 3,4 bilhões, representando uma queda expressiva de -9,4% t/t e -64,0% a/a, e ROE recuando para apenas 7,4% (-0,79pp t/t e -13,17pp a/a), significativamente abaixo do custo de capital do banco.

A Medida Provisória 1314, voltada a aliviar o segmento rural — e, por consequência, o Banco do Brasil —, começou a ser implementada pelo banco em out/25. No nosso base case, assumimos a não aprovação pelo Congresso, o que limita a janela de uso a até 120 dias. Ainda assim, o efeito econômico — sobretudo em capital e em menor necessidade de provisionamento — tende a ser mais perceptível em 2026, dada a defasagem entre execução e reconhecimento contábil.

O desempenho mais fraco deve-se principalmente a três vetores:

- Inadimplência persistente no agro, especialmente nas cadeias de soja e milho, somada ao aumento da inadimplência nas carteiras renegociadas de Pessoa Física e de Pequenas e Médias Empresas, exigindo um nível de provisionamento alto;

- Aceleração da constituição de provisões, refletindo a Nova Resolução 4.966 de perda esperada, que chama provisão antecipada intensificando o efeito do atual cenário de piora de inadimplência;

- Pressão sobre a Margem Financeira (NII), com a mudança contábil da 4.966 exigindo que as receitas de operações em estágio 3 (atraso acima de 90 dias) sejam reconhecidas somente pelo regime de caixa, e não mais por competência.

Apesar da limitação no reconhecimento de juros de carteiras de crédito no estágio 3, esperamos melhora sequencial do NII de +3,1% t/t, sustentada por custo de captação mais favorável e maior liquidez — vetores que devem impulsionar a tesouraria. Ainda assim, o ganho de receita deve ser mais que compensado pelo custo de crédito.

Os dados do Bacen (ago/25) reforçam o quadro desafiador no agro, sobretudo produtores alavancados no Centro-Oeste (~⅓ da carteira). A deterioração também alcança PF e PMEs (de forma mais moderada), com renegociações pressionando os indicadores de qualidade.

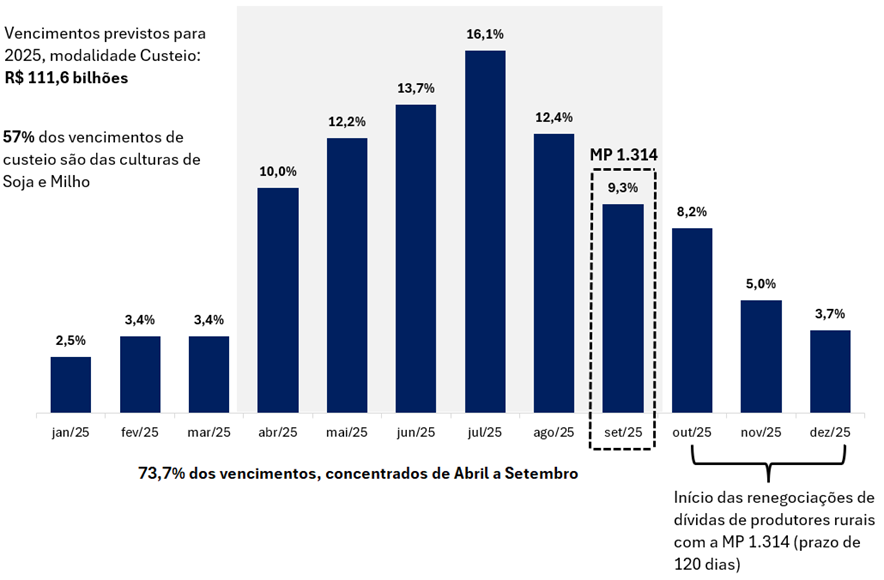

Aumento das Provisões (PDD). Com o fluxo concentrado de vencimentos do crédito agrícola no 2T e, sobretudo, no 3T, somado à piora da qualidade da carteira e aos efeitos da Resolução 4.966 — que antecipa perdas e eleva a necessidade de provisão em contextos de inadimplência elevada —, esperamos aumento das despesas de PDD no 3T25. Projetamos PDD líquida de R$ 16,3 bilhões (+2,5% t/t; +61,7% a/a).

Banco do Brasil (BBAS3): Fluxo de Vencimentos Agro

MP 1.314: Alívio Temporário no Capital e Fôlego ao Produtor

A MP 1.314, publicada no dia 5 de setembro, criou um programa de renegociação de dívidas com duas frentes. A primeira prevê até R$ 12 bilhões via BNDES para alongar dívidas de produtores afetados por eventos climáticos. Desse total, estimamosque cerca de R$ 6 bilhões devam ser direcionados pelo Banco do Brasil. A segunda permite que as instituições usem recursos próprios: a cada R$ 1 emprestado gera R$ 1 de benefício no capital regulatório, ao reduzir o ajuste negativo dos passivos fiscais diferidos, o que é positivo para o capital do BB. Em resumo, a medida dá fôlego ao produtor que está com créditos em atraso, com possibilidade de alongamento do pagamento em até nove anos e um ano de carência. Além disso, o banco só captura o efeito positivo no capital se originar operações com recursos próprios. A MP tem prazo de 120 dias para a originação das operações. Acreditamos que o impacto total dessa medida em 2025 será marginal, com efeito cheio apenas em 2026.

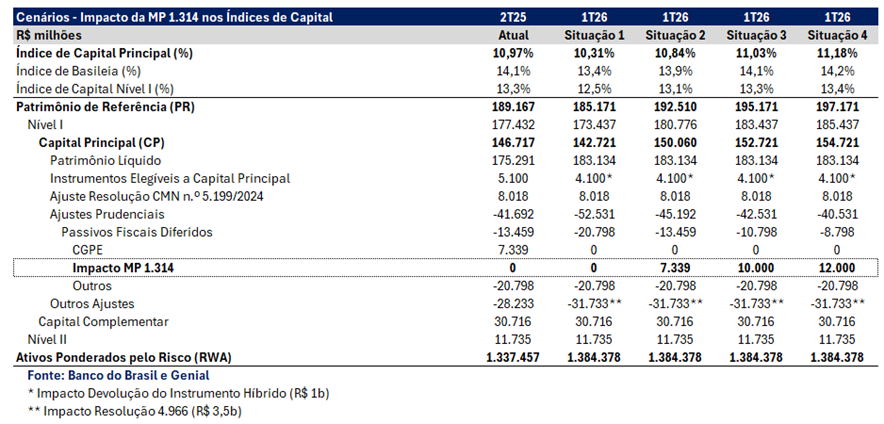

Como já havíamos antecipado em nosso relatório de prévia do 2T25 (vide relatório), o Banco do Brasil enfrentará em 2026 uma pressão adicional estimada em cerca de –105 bps no CET1, resultado do fim do programa do CGPE (–60 bps), do segundo ano de impacto da Resolução 4.966 (–25 bps), da devolução de instrumentos híbridos (–10 bps) e do aumento do risco operacional regulatório (–10 bps). O banco tem como meta interna manter o capital principal em 11%, patamar já atingido em 2025, e a MP 1.314 surge como instrumento para compensar essa pressão: caso consiga originar próximo ao limite de R$ 10 bilhões com recursos próprios, o BB deve conseguir neutralizar o impacto negativo e preservar sua meta de capital principal de 11%.

Banco do Brasil (BBAS3): Saldo Créditos em Atraso, em R$ b (Acima de 30 dias)

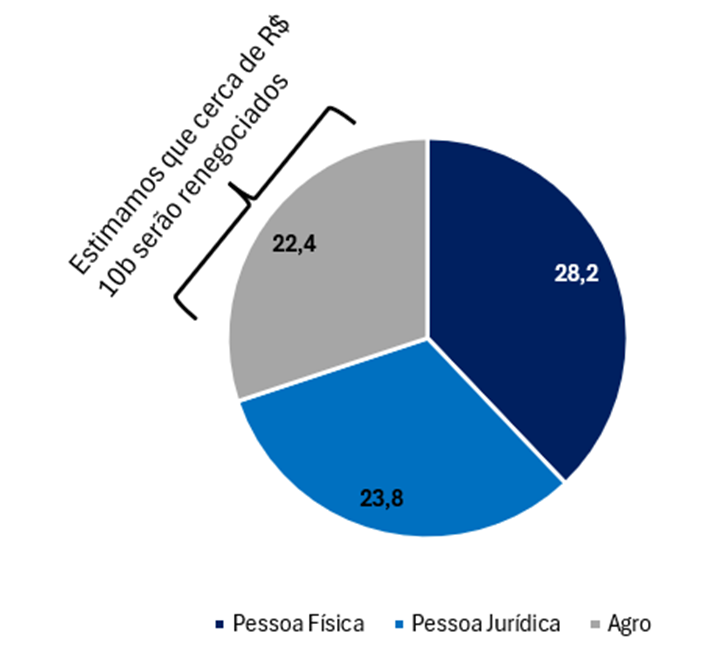

Na tabela abaixo, testamos diferentes cenários para estimar o efeito da MP 1.314 sobre o capital do Banco do Brasil. O volume potencial de originação foi ancorado no estoque de créditos agro em atraso — estágios 2 e 3 da carteira — que somam cerca de R$ 22,4 bilhões. Consideramos, portanto, diferentes taxas de adesão ao programa: em um cenário conservador, ~R$ 7,3 bilhões (cerca de um terço da carteira elegível); no cenário base, R$ 10 bilhões (aproximadamente metade da carteira, nível que julgamos mais provável); e, no cenário otimista, R$ 12 bilhões (pouco mais de 50% de adesão). No cenário inicial, em que não há originação com recursos próprios, o banco absorveria integralmente os impactos regulatórios já previstos para 2026, resultando em uma redução aproximada de –66 bps no capital principal.

Impacto da 1.314 no Capital: Diferentes Cenários Possíveis

Nos demais cenários — que consideram diferentes volumes de originação com funding próprio do banco —, identificamos que seriam necessários cerca de R$ 10 bilhões para que o BB consiga preservar o patamar de 11% de capital principal, meta interna da instituição. Já com R$ 12 bilhões de originação própria, o banco poderia inclusive registrar um incremento adicional de capital. O desfecho mais provável é que fique próximo ao cenário de R$ 10 bilhões, dado o prazo limitado da medida (120 dias) e a necessidade de execução rápida dado que a MP não deve ser aprovada pelo congresso.

Impacto 1.314 na Receita: Pouco Relevante

Na simulação acima, procuramos estimar o ganho incremental de receita considerando os mesmos três cenários de originação pelo Banco do Brasil com recursos próprios no âmbito da MP 1.314: R$ 7,3 bilhões, R$ 10 bilhões e R$ 12 bilhões. Aplicando uma taxa média anual de 8% para as operações (equivalente a uma taxa efetiva de 1,94% ao trimestre), estimamos um ganho de receita entre R$ 587 milhões e R$ 960 milhões por ano, ou entre R$ 143 milhões e R$ 233 milhões por trimestre. Avaliamos que no cenário mais provável de R$ 10 bilhões em originação, a receita teria um incremento de aproximadamente R$ 800 milhões anuais — valor que corresponde a menos de 1% da nossa projeção de NII para 2026.

Cenário para 2025: Revisão de Lucro

O principal desafio para o Banco do Brasil no ano está relacionado à duração e intensidade do ciclo de crédito mais adverso, especialmente no agronegócio, mas com pressões adicionais vindo das carteiras de pessoas jurídicas (PJ) e de pessoas físicas (PF).

A adoção da Resolução nº 4.966 amplia a sensibilidade do resultado ao ambiente de crédito ao aumentar a necessidade de provisões em momentos de inadimplência elevada, como o atual. A deterioração da inadimplência curta (acima de 30 dias), já sinalizada pela gestão, amplia o risco de novas pressões à medida que essas operações avancem para o Estágio 3, exigindo provisões ainda mais robustas – o que acende um sinal de alerta para os próximos trimestres.

O custo do crédito deve seguir como principal limitador da rentabilidade ao longo do ano. Adicionalmente, destacamos o ambiente mais adverso para o crescimento das receitas. A Resolução 4.966 limita o reconhecimento de receitas de juros de operações em estágio 3, o que pressiona a evolução do NII em momentos de inadimplência elevada. Ao mesmo tempo, as receitas com tarifas relacionadas a crédito, agora são diferidas ao longo da vida dos contratos, de modo que o valor reconhecido no curto prazo é significativamente menor.

Apesar do alívio temporário no capital, mantemos uma visão cautelosa, dado o cenário ainda restrito para melhora no curto prazo. O case de recuperação segue condicionado à reversão do ciclo de crédito no agronegócio, movimento que pode destravar valor a partir de 2026, especialmente com o suporte da nova MP 1.314. Além disso, um eventual cenário de alternância presidencial pode atuar como catalisador adicional no mesmo período.

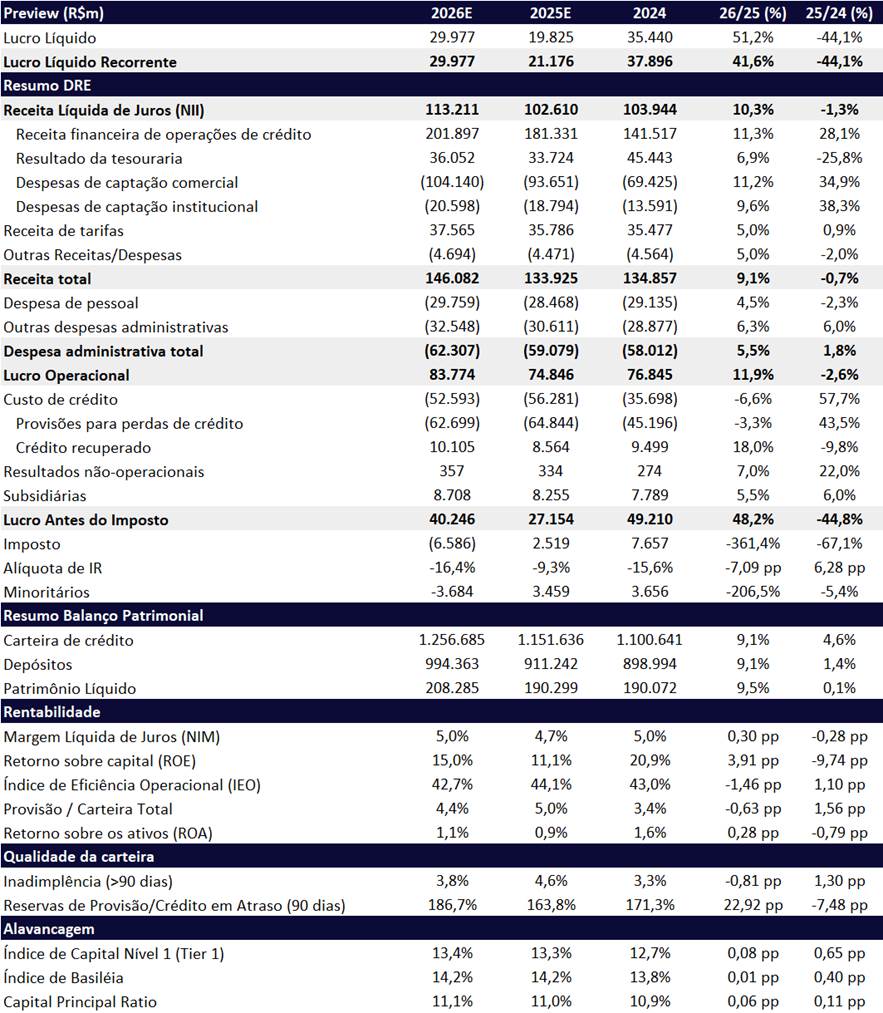

Diante de um cenário ainda desafiador para o banco, revisamos nossas estimativas de lucro líquido para 2025 de R$ 25,7 bilhões (-32,2% a/a) para R$ 21,2 bilhões (-44,1% a/a). Em nossa visão, a combinação de um custo de crédito elevado e de uma geração de receitas mais comprimida deve exercer forte pressão sobre a rentabilidade em 2025. Projetamos para o ano um ROE de 11,1%, queda expressiva de -9,74pp a/a, com perspectiva de recuperação gradual nos anos seguintes, à medida que a inadimplência se estabilize e o ciclo do crédito agrícola seja normalizado.

Apesar do ambiente adverso, o banco segue negociando a múltiplos atrativos — 0,63x P/VP 2025, 5,6x P/L 2025e e 4,0x P/L 2026e. Ainda assim, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 22,80, implicando em um upside de 9,8%. Nosso valuation assume um ROE sustentável de 15,5%, custo de capital (Ke) de 19,45% e crescimento de 9,5%.

Banco do Brasil (BBAS3) | Prévia 3T25: Forte Queda de Lucro

Banco do Brasil (BBAS3) | 2025e e 2026e: Rentabilidade Pressionada

Carteira de Crédito: Crescimento Mais Seletivo

Projetamos que a carteira de crédito expandida alcance R$ 1,30 trilhão no 3T25 (+1,4% t/t; +8,7% a/a). O crescimento deve seguir concentrado em Pessoa Física, sobretudo no crédito consignado tradicional e no crédito do trabalhador.

Em contrapartida, a originação em MPMEs e Pessoa Jurídica segue mais contida, refletindo maior seletividade e exigência de garantias adicionais. No Agro, o crescimento deve permanecer limitado em meio a um cenário ainda adverso de inadimplência, embora a recente MP 1.314 possa atuar como gatilho de recuperação a partir do fim de 2025.

Margem Financeira (NII): Apoio da Tesouraria, mas Pressionada pela Inadimplência

Estimamos que a Receita Líquida de Juros (NII) atinja R$ 25,9 bilhões no 3T25 (+3,1% t/t; +0,1% a/a), beneficiada pela maior liquidez e efeito positivo do resultado da tesouraria (+7,4% t/t).

Ainda assim, o desempenho segue pressionado pelos efeitos da Resolução 4.966, que passou a exigir o reconhecimento das receitas de juros de operações em estágio 3 pelo regime de caixa, em vez do regime de competência– trazendo um impacto sobre o NII especialmente em um contexto de inadimplência elevada, como o atual em que parcelas estão em atraso.

Receitas de Serviços: Avanço Moderado

As receitas com tarifas devem atingir R$ 9,1 bilhões, com crescimento de +4,4% t/t e +0,4% a/a. O desempenho no trimestre foi levemente melhor, mas a base anual segue impactada pela reclassificação contábil da Resolução 4.966, que deslocou parte das tarifas vinculadas a crédito para a margem financeira, retirando um montante de cerca de R$ 300m – R$ 400m da linha de receita com tarifas por trimestre.

Provisão e Inadimplência (Qualidade da Carteira): Deterioração da Inadimplência Leva a Aumento Relevante das Provisões

A tendência de deterioração da qualidade dos ativos deve seguir como um dos principais destaques negativos do trimestre. Projetamos que a inadimplência (acima de 90d) do Banco do Brasil encerre o 3T25 em 4,6%, refletindo uma deterioração de +0,40pp t/t e +1,28pp a/a.

A alta continua sendo puxada pelo segmento Agro, impactado pelo início dos vencimentos do Plano Safra 2024, que não vêm sendo honrados no ritmo esperado. O cenário permanece desafiador, com a inadimplência no setor seguindo em escalada, refletindo o desequilíbrio entre endividamento elevado e margens mais pressionadas dos produtores.

Além do Agro, esperamos uma deterioração na carteira de Pessoa Jurídica, especialmente em MPMEs, diante da manutenção dos juros em patamar elevado, o que tem pressionado a capacidade de pagamento dessas empresas. A carteira renegociada de Pessoa Física também deve ser um vetor de pressão adicional sobre os indicadores de qualidade, especialmente considerando que parte relevante dessas operações foi reestruturada (plano Desenrola) sob a expectativa de um cenário de juros mais benigno, que acabou não se concretizando.

Com a adoção da Resolução nº 4.966, que estabelece o modelo de provisão com base em perdas esperadas, a sensibilidade da despesa de provisionamento à deterioração da inadimplência se acentuou. Nesse contexto, projetamos que o custo de crédito atinja R$ 16,3 bilhões no 3T25, com alta de +2,5% t/t e +61,7% a/a.

Despesas Administrativas: Abaixo da Inflação

Projetamos despesas administrativas de R$ 15,0 bilhões, avanço de +5,9% t/t e +2,3% a/a. A alta sequencial reflete principalmente a sazonalidade com dissídio salarial e continuidade da agenda de investimentos em tecnologia e digitalização.

Imposto: Alíquota Reduzida

Para o 3T25, estimamos que o Banco do Brasil registre uma alíquota efetiva de 8,5%, beneficiado por um lucro tributável menor e pelo pagamento de Juros sobre Capital Próprio (JCP) no período que deve aumentar com a alta da TJLP.