A Klabin divulgará seu resultado do 3T25 no dia 4 de Nov., antes da abertura do mercado. Avaliamos que a companhia deve apresentar um trimestre de estabilidade operacional, com desempenho heterogêneo entre divisões. Projetamos sólida performance da divisão de papel & embalagem, enquanto a divisão de celulose deve exercer pressão negativa sobre os resultados, diante da forte queda dos preços de ambas as fibras.

Para o negócio de celulose, os embarques estão projetados de forma estável sequencialmente, mas com forte queda no preço realizado (-10,5% t/t Est. em BHKP e -12,5% t/t Est. em BSKP+Fluff). No segmento de kraftliner, avaliamos que que a companhia seguirá mantendo a estratégia de diversificação geográfica, com maior exposição a mercados como Índia, China e Equador, o que deve garantir uma leve expansão de embarques (+2,2% t/t Est.), incendido sobre uma base fortalecida do 2T25, ainda que à custa de um preço realizado apresentando compressão (-1,5% t/t Est.). Já em Papel Cartão, esperamos elevação gradual de volumes (+4% t/t Est.) favorecida pela sazonalidade, mas os números provavelmente seguirão mostrando pressão de importações chinesas e demanda estável frente ao ano anterior.

No caso das Caixas de papel ondulado, acreditamos que haverá reforço do caráter resiliente do portfólio da companhia vs. os números mais anêmicos do mercado doméstico de embalagens (-8% YTD no consumo aparente, dados do IBÁ), com a nossa projeção de expansão de vendas (+1,9% t/t Est.) apoiado na entrada do melhor trimestre do ano e no bom desempenho das exportações de frutas e proteínas, que seguem firmes mesmo com as tarifas impostas de 50% pelos EUA a produtos brasileiros. Do lado de preços realizados, tanto Papel Cartão quanto Caixas de papel ondulado devem apresentar movimentos sequenciais basicamente flats.

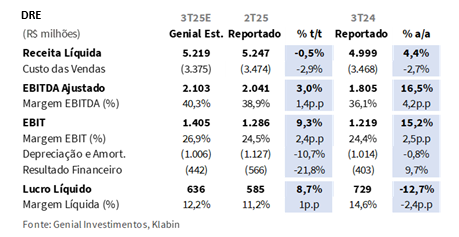

Nosso modelo aponta para uma Receita líquida de R$5,2b Genial Est. (-0,5% t/t; +4,4% a/a), com uma leve retração sequencial explicada pela forte compressão na divisão de celulose, que provavelmente neutralizará sequencialmente o desempenho positivo das divisões de papel e embalagem. O COGS/t ex-paradas deve alcançar R$1.283/t Genial Est. (-0,6% t/t; +10,9% a/a), refletindo um tênue alívio sequencial, impulsionado pela suavização da taxa de câmbio USD/BRL — que reduz o custo em BRL de insumos cotados em USD — e pelo leve aumento nos embarques consolidados, o que deve contribuir para a diluição marginal de custos fixos.

Dito isso, chegamos a um EBITDA de R$2,1b Genial Est. (+3,0% t/t; +16,5% a/a), com o avanço sequencial refletindo a performance da divisão de papel & embalagem(+16,8% t/t Est.), beneficiada pela melhora simultânea de volumes e custos, mais do que compensando a queda da divisão de celulose(-15,7% t/t Est.). Por fim, o Lucro líquido deve atingir R$636m Genial Est. (+8,7% t/t; -12,7% a/a). O crescimento trimestral deve ser sustentado pelo aumento do EBIT consolidado (+9,3% t/t) e pela redução de pressão no resultado financeiro negativo (-21,8% t/t Est.), beneficiado pelo efeito positivo da apreciação do BRL vs. USD.

Principais Destaques:

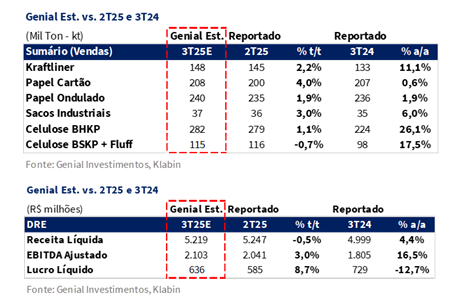

(i) Kraftliner: Embarques estimados em 148Kt Genial Est. (+2,2% t/t; +11,1% a/a), impulsionados pela diversificação geográfica e pela maior penetração em mercados como China, Índia e Equador; preço realizado deve atingir R$4.022/t Genial Est. (-1,5% t/t; +5,6% a/a), com retração trimestral decorrente do mix geográfico mais simples; (ii) Papel Cartão: Embarques projetados em 208Kt Genial Est. (+4,0% t/t; +0,6% a/a), sustentados pela sazonalidade do período e leve recomposição da demanda; preço deve alcançar R$5.628/t Genial Est. (+0,2% t/t), refletindo estabilidade de contratos e repasses inflacionários; (iii) Caixas de Papel Ondulado: Volumes estimados em 240Kt Genial Est. (+1,9% t/t; +1,9% a/a), com suporte das exportações de frutas e proteínas e maior integração de produção via MP28; preço realizado projetado é de R$6.449/t Genial Est. (+0,3% t/t), com estabilidade sequencial e manutenção do patamar elevado; (iv) Sacos Industriais: Embarques devem atingir 37Kt Genial Est. (+3,0% t/t; +6,0% a/a), impulsionados pela demanda do setor de construção civi; preço estimado é de R$9.403/t Genial Est. (-2,5% t/t), com leve acomodação após repasses anteriores; (v) Celulose BHKP: Volumes projetados em 282Kt Genial Est. (+1,1% t/t; +26,1% a/a) e preço em R$2.965/t Genial Est. (-10,5% t/t), refletindo compressão da curva internacional e menor câmbio; (vi) BSKP + Fluff: Vendas estimadas em 115Kt Genial Est. (-0,7% t/t; +17,5% a/a), com preço realizado de R$5.011/t Genial Est. (-12,5% t/t), impactado pela retração global de preços; (vii) Receita Líquida Consolidada em R$5,2b Genial Est. (-0,5% t/t; +4,4% a/a), com alta anual sustentada por papel e embalagem, compensando retração em celulose; (viii) COGS/t ex-paradas deve atingir R$1.283 Genial Est. (-0,6% t/t; +10,9% a/a), com leve alívio cambial sequencial e alta anual por custos de madeira e químicos; (ix) EBITDA projetado em R$2,1b Genial Est. (+3,0% t/t; +16,5% a/a), com melhora sustentada por papel & embalagem e diluição de custos fixos; (x) Lucro Líquido deve alcançar R$636m Genial Est. (+8,7% t/t; -12,7% a/a), com margem de 12,2% e expansão sequencial impulsionada pelo ganho operacional e menor despesa financeira; (xi) Reiteramos nossa recomendação de COMPRA, com um Target Price 12M para R$23,50, implicando em um upside de +35,4%.

KLBN11 3T25 Prévia: No detalhe!

Kraftliner: Diversificação geográfica impulsiona embarques, mas limita preço.

Nossos números para Containerboard (Kraftliner + reciclados) totalizam embarques em 148Kt Genial Est. (+2,2% t/t; +11,1% a/a), refletindo a continuidade da estratégia comercial voltada à expansão de mercados fora da América Latina, com maior penetração em regiões como China, Índia e Equador. A companhia tem aproveitado a lacuna deixada por exportadores norte-americanos — especialmente após as tensões tarifárias entre EUA e China — para fortalecer a presença em mercados alternativos. A melhora sequencial deve decorrer de uma recomposição natural de demanda típica dos 3Ts (já vindo de uma base forte do trimestre passado), somada ao ganho de volume oriundo do redirecionamento da MP28 em Kraftliner, utilizada para atender novas geografias e compensar a dinâmica em papel cartão, que está mais morna do que o inicialmente esperado.

Já o preço realizado está apontado para alcançar R$4.022/t Genial Est. (-1,5% t/t; +5,6% a/a), com leve retração trimestral explicada pela mudança no mix geográfico, uma vez que os embarques adicionais estão concentrados em mercados com ticket médio inferior. Ainda assim, ressaltamos que a decisão é estratégica e não deve implicar em deterioração de rentabilidade, uma vez que o retorno total permanece positivo considerando o custo de frete compensado e o ganho de escala comercial. Na comparação anual, o avanço de preço segue expressivo, refletindo os repasses implementados no final do ano passado e a resiliência da demanda internacional.

Papel Cartão: Sazonalidade dará suporte em um ambiente desafiador.

Projetamos que os embarques de Papel Cartão subam para 208Kt Genial Est. (+4,0% t/t; +0,6% a/a), refletindo uma leve aceleração sequencial, amparada principalmente pelos efeitos sazonais do período — que tradicionalmente sustentam volumes mais altos na virada do 3T — e por uma recomposição marginal da demanda após trimestres consecutivos de contração. Apesar disso, avaliamos que o ambiente setorial continua desafiador, o que justifica uma estabilização parcial na base anual, diante de um consumo ainda deprimido e uma pressão contínua das importações asiáticas, notadamente da China, ainda permanecem com uma fatia relevante do consumo aparente (mesmo que um pouco menor vs. o início do ano).

Do lado de preços projetamos R$5.628/t Genial Est. (+0,2% t/t; +3,2% a/a), praticamente flat sequencialmente, o que reflete uma combinação entre estabilidade de contratos e o efeito da suavização da taxa de câmbio USD/BRL (-4% t/t). Em termos anuais, o avanço deve ser explicado pelos reajustes implementados no 1S25 — concentrados nos contratos indexados a índices inflacionários. Ainda assim, o segmento deve continuar operando sob restrições, diante do espaço mais restrito na renda disponível das famílias dado o alto nível de inadimplência e pelo ambiente macroeconômico global incerto, o que mantém o papel cartão como um negócio essencialmente defensivo no portfólio da companhia.

Caixas de Papel Ondulado: Exportações seguem apoiando demanda.

Para Caixas de papel ondulado, nosso modelo aponta que as vendas chegarão a 240Kt Genial Est. (+1,9% t/t; +1,9% a/a), reforçando o desempenho consistente da companhia, mesmo em um cenário de consumo doméstico enfraquecido para o segmento de embalagens, principalmente devido as restrições do ambiente de crédito (SELIC a 15%), afetando sobretudo a demanda por bens duráveis. Na base sequencial, a aceleração de embarques deve refletir o (i) efeito típico de sazonalidade positiva nos 3Ts, somado ao (ii) maior nível de integração para a montagem de caixas de papel ondulado vis-à-vis a produção de Kraftliner vindo da MP28. Já na comparação anual, a estabilidade acima da média setorial deve se sustentar pela composição mais defensiva do portfólio, com relevante exposição a embalagens voltadas para exportação de frutas e proteínas, segmentos que continuam operando com volumes sólidos, mesmo diante das tarifas impostas pelos EUA.

Destacamos que os embarques de carne bovina seguiram fortes – de Jan-Ago, as exportações cresceram +34,5% a/a –, beneficiados pelo redirecionamento de fluxos antes concentrados nos EUA para destinos como México e China, após as restrições comerciais impostas por tarifas da administração Trump. Avaliamos que esse movimento deve continuar sustentando a utilização das embalagens voltadas ao segmento exportador. Aguardamos que o preço realizado chegue a R$6.449/t Genial Est. (+0,3% t/t; +11,2% a/a), com manutenção do patamar visto no trimestre anterior, em linha com o norte qualitativo do management de estabilidade no mix e nos contratos correntes. A melhora a/a reflete repasses implementados no 1S25 e a consolidação de mix mais nobre, favorecida pela maturação do Projeto Figueira (SP).

Sacos Industriais: Volume para cima, mas com compressão de preço.

Acreditamos que o negócio de sacos industriais continue avançando, com embarques em 37Kt Genial Est. (+3,0% t/t; +6,0% a/a), mantendo o momentum favorável em volume, impulsionado principalmente pelo setor de construção civil — principal destino dos produtos ligado ao cimento ensacado — ainda que em ritmo mais moderado na base sequencial. Importante lembrar que o pico da demanda por construção civil tende a ser entre o 2T-3Ts, período em que obras e investimentos em infraestrutura tendem a ganhar tração.

Por outro lado, os preços realizados devem continuar encolhendo sequencialmente, chegando a R$9.403/t Genial Est. (-2,5% t/t; +3,0% a/a), sinalizando uma acomodação, justificada pelo rebalanceamento de mix de produtos e pela graduação dos efeitos dos repasses implementados ao final do ano passado. Ainda assim, o patamar permanece elevado em termos anuais, refletindo a posição da companhia em nichos de maior valor agregado, com produtos voltados a aplicações mais técnicas e menor sensibilidade ao preço.

Celulose: Embarques flat; forte contração de preços.

Projetamos que os embarques de BHKP atinjam 282Kt Genial Est. (+1,1% t/t; +26,1% a/a) e preço em R$2.965/t Genial Est. (-10,5% t/t; -28,3% a/a). Para BSKP + Fluff, projetamos embarques de 115Kt Genial Est. (-0,7% t/t; +17,5% a/a) e preço realizado de R$5.011/t Genial Est. (-12,5% t/t; -10,3% a/a). O desempenho deve refletir estabilidade de volumes em ambas as fibras, sendo o 2° trimestre com a planta em Ortigueira (PR) em funcionamento integral, após uma restrição por manutenção relevante ocorrida no início do ano. Vale ressaltar que a forte aceleração a/a decorre de efeitos de base comparativa mais fraca, uma vez que no 3T24 a companhia ainda enfrentava restrições operacionais e gargalos logísticos que limitaram embarques.

Do lado de preços a compressão será mais forte, em linha com o (i) recuo das respectivas curvas spot internacionais — BHKP China -9% t/t e Europa -12% t/t; e BSKP China -7% t/t e Europa -7% t/t —, além do impacto adicional da (ii) suavização da taxa de câmbio USD/BRL (-4% t/t), que reduz o preço realizado em BRL. Ressaltamos que, embora parte dos contratos de exportação da companhia tenha indexação com defasagem (“lag”) à curva europeia, o ajuste negativo deve ser inevitável neste trimestre – diferente do 2T25 – diante do enfraquecimento da demanda global e acúmulo de estoques portuários tanto na China (+13% YTD) e na Europa (+14% YTD).

Receita Líquida: Papel e Embalagem sustentam alta a/a.

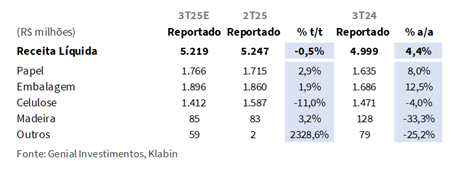

Projetamos receita líquida consolidada de R$5,2b Genial Est. (-0,5% t/t; +4,4% a/a). Na comparação sequencial, o resultado deve refletir principalmente a queda na divisão de celulose (-11,0% t/t Est.), impactada pela forte contração dos preços realizados de BHKP (-10,5% t/t Est.) e BSKP (-12,5% t/t Est.), somada à suavização da taxa de câmbio USD/BRL (-4% t/t), que tende a reduzir a receita em BRL das exportações, que mais do que deve compensar o avanço nas divisões de papel (+2,9% t/t Est.) e embalagem (+1,9% t/t Est.). Já na base anual, o crescimento moderado deve ser sustentado pelo desempenho resiliente das divisões de papel (+8,0% a/a) e embalagem (+12,5% a/a), impulsionadas tanto pelo volume de vendas quanto pela realização de preços, que devem mais do que compensar a retração da divisão de celulose, muito impactada pela retração vertiginosa nos preços de ambas as fibras – BHKP retraindo -28,3% a/a e BSKP -10,3% a/a.

Por segmento, estimamos que a divisão de papel atinja R$1,8b Genial Est. (+2,9% t/t; +8,0% a/a), embalagem R$1,9b Genial Est. (+1,9% t/t; +12,5% a/a) e celulose R$1,4b Genial Est. (-11,0% t/t; -4,0% a/a), consolidando o perfil equilibrado do portfólio, no qual os negócios menos cíclicos de papel e embalagem devem amortecer parcialmente o impacto negativo da celulose.

COGS/t: Estabilidade de insumos e ausência de paradas para com retração.

O COGS/t ex-paradas deve ficar em R$1.283/t Genial Est. (-0,6% t/t; +10,9% a/a), com leve alívio sequencial explicado principalmente pela contração da taxa de câmbio USD/BRL (-4% t/t) — considerando que parte relevante dos insumos é cotada em USD, o movimento cambial tende a reduzir o custo efetivo reportado em BRL. Na base anual, a alta deve refletir o encarecimento dos custos de madeira e químicos, que devem mais do que compensar o robusto efeito de diluição de custos fixos derivado do incremento de vendas a/a. Por sua vez, o COGS/t com paradas deve atingir os mesmos R$1.283/t Genial Est. (-2,9% t/t; -24,3% a/a), com retração sequencial e anual majoritariamente explicadas pela ausência de paradas relevantes vs. 2T25 (+R$12m) e 3T24 (+R$175m).

EBITDA: Alta t/t e a/a puxada pela divisão de papel & embalagem.

Para o EBITDA consolidado projetamos R$2,1b Genial Est. (+3,0% t/t; +16,5% a/a). A elevação deve refletir a sólida performance da divisão de papel & embalagem em R$1.4b Est. (+16,8% t/t; +25,2% a/a), puxada pela aceleração de embarques em todo o portifólio de produtos, tanto de forma sequencial quanto na base anual, e somado a escalabilidade do efeito diluidor de custo fixo no COGS/t da integração, em uma superfície sem paradas de manutenção programadas.

Avaliamos que esse desempenho deve mais do que compensar pela ponta positiva a retração sequencial da divisão de celulose, que está marcada em nosso modelo em R$729m Est. (-15,7% t/t; +3% a/a), penalizada pela forte queda nos preços realizados em USD (tanto em BHKP quanto em BSKP+Fluff), reforçada pela suavização da taxa de câmbio USD/BRL (-4% t/t), mas com algum nível de alento da dinâmica de custos totais da celulose, que deve apresentar descompressão tanto sequencial quanto a/a, derivados de ambas as bases comparativas que sofreram com paradas.

Lucro Líquido: Avanço sequencial e perda anual.

Já no bottom line, esperamos um Lucro líquido de R$636m Genial Est. (+8,7% t/t; -12,7% a/a), com margem atingindo 12,2% (+1,0p.p. t/t), reforçando o ganho de conversão operacional. A melhora sequencial deve ser explicada pela expansão do EBIT consolidado (+9,3% t/t) — impulsionada pela forte performance da divisão de papel & embalagem — e pela redução do prejuízo financeiro, projetado em -R$442m Genial Est. (-21,8% t/t), em virtude do efeito positivo da desvalorização da taxa de câmbio USD/BRL e do alívio parcial das despesas financeiras. Já na base anual, o recuo deve ser explicado pela elevação do prejuízo financeiro (+9,7% a/a), que deve mais do que compensar o crescimento do EBIT.

Nossa visão e recomendação

SPE Florestal: Monetização de terras via aporte de +R$600m.

A companhia celebrou um Memorando de Entendimentos com um investidor institucional para a constituição de 2 SPEs voltadas ao arrendamento e exploração imobiliária de 30 mil ha de terras produtivas localizadas no Paraná (PR) e Santa Catarina (SC). Pela estrutura acordada, a companhia permanece como controladora das SPEs, contribuindo com os ativos fundiários, enquanto o investidor realiza um aporte de +R$600m, já integralmente recebido no 3T25. Na prática, o modelo segue dinâmica semelhante ao Projeto Plateau, mas com lastro em terras agrícolas em vez de madeira.

As SPEs atuarão como veículos de arrendamento, em que a companhia monetiza via recebimento periódico pelo uso das áreas e realiza a distribuição do resultado sob forma de dividendos para seu sócio minoritário (investidor institucional), preservando o controle do ativo. Ressaltamos que o recebimento de +R$600m deve resultar em redução de -0,1x no indicador Dívida Líq./EBITDA, ceteris paribus, contribuindo para o processo de desalavancagem financeira da companhia.

Projeto Plateau: Recebimentos restantes reduziriam alavancagem em -0,2x.

Como dito anteriormente, a companhia já recebeu+R$1,5b em aportes relacionados ao Projeto Plateau, sendo R$800m referentes à 1ª parcela (Fev) e R$651m à 2ª, creditada no 2T25, totalizando praticamente 80% do montante committed de R$1,8b. Não temos expectativa de novos ingressos no 3T25, enquanto o remanescente de R$300m e o aporte adicional de R$900m (earn-out) deverão ser reconhecidos no 4T25E, somando +R$1,2b em entradas previstas. Com o avanço das tratativas e o baixo risco de ruptura contratual, passamos a incorporar o earn-out em nosso modelo, refletindo maior visibilidade de realização. Caso o pagamento integral seja efetivado no 4T25E, o recurso combinado deve reduzir o indicador Dívida Líq./EBITDA em -0,2x, ceteris paribus, reforçando o upside no FCF via totalização de recebimento de +R$2,7b conforme originalmente anunciado em Out/24, e a melhora do perfil de alavancagem no fechamento do ano, que segundo nossos cálculos atuais, deve ficar em 3x Dívida Líq./EBITDA 25E em BRL.

Kraftliner: O corte de capacidade nos EUA e repique de demanda.

Já como apontado em relatórios anteriores, no mercado de Kraftliner constatamos que os principais produtores norte-americanos — entre eles a International Paper, Georgia-Pacific e Smurfit Westrock — anunciaram, no início do ano, cortes combinados de -2,5Mt (em 12M), com destaque para a desativação de unidades em Campti (Louisiana) e Cedar Springs (Geórgia), movimento equivalente a ~2% da capacidade global e que representa uma retração histórica em plantas nos EUA.

O fechamento de capacidade antiga tende a atenuar o excesso de oferta, funcionando como âncora estabilizadora para os preços — mas não esperamos repique imediato. Isto porque entendemos que a assimetria entre o ritmo de fechamento de capacidade e a recuperação do consumo global possa limitar o poder de precificação das companhias para além dos que foram feitos entre o 4T24 e o 1T25. Contudo, do lado da demanda, a expectativa de crescimento segue positiva. Segundo nossa avaliação de mercado, projetamos que as exportações de kraftliner da companhia devem ficar levemente abaixo do ritmo de crescimento acumulado do mercado, atingindo +10% a/a 25E (vs. 14,1% da SECEX), ainda assim, favorecendo a contínua expansão em linha de produtos com nossa expectativa de vendas para o 3T25E (+11% a/a).

Papel cartão: Estabilidade disfarçada de avanço.

A trajetória da divisão de Papel Cartão deve seguir marcada por uma recuperação gradual, mas ainda carecendo de sinais mais amplos de sustentação. Do lado externo, nossa avaliação de mercado indica que as exportações de papel cartão acumulam alta marginal de+1,5% YTD, com tendência de estabilização neste patamar para 25E, à medida que a demanda internacional permanece contida e a competição de players asiáticos — notadamente a China — segue elevada, seja por market share externo ou fluxo de chagada dentro consumo aparente brasileiro. No mercado doméstico, os sinais também seguem mistos. Nosso monitor de incidência registrou queda de -4,5% a/a (YTD, Jan-Set) no segmento de hipermercados e alimentos, contrastando com a alta de +3,0% a/a observada em artigos farmacêuticos, reforçando o cenário de demanda heterogênea, em que segmentos essenciais — ligados a cuidados com a saúde, por exemplo — mantêm resiliência, mas o consumo discricionário continua enfraquecido, em linha com juros ainda elevados (SELIC à 15%) e o alto nível de inadimplência entre as famílias (30,5% em Set, maior da série histórica, dados da CNC), fatores que restringem a tração do varejo.

Como já havíamos comentado desde o trimestre passado, embora a companhia esteja trabalhando para que a MP28 siga ampliando a homologação de novos grades voltados a aplicações de maior valor agregado — como o cartão branqueado e LPB—, a substituição de mixentre Kraftliner vs. Papel Cartão tende a ser mais contida do que do que o previsto se compararmos com as expectativas que tínhamos no início do ano, dado o menor diferencial de rentabilidade no curto prazo, em um mercado mais apertado para Papel Cartão. Com isso, mantivemos nossa estimativa de embarques em 846Kt 25E (+3,5% a/a) – com possibilidade de reajustes a depender do resultado da companhia –, refletindo tanto o caráter misto das proxies de consumo quanto o realinhamento estratégico da companhia diante do cenário macro e competitivo.

Caixas de Papel Ondulado: Resiliência nas exportações, mas tarifas seguem no radar.

Mesmo em um ambiente macro ainda restritivo — ambiente bem apertado na concessão de crédito e consumo doméstico em desaceleração —, a divisão de Caixas de papel ondulado da companhia deve seguir demonstrando resiliência no 2S25E. O nosso monitoramento de mercado doméstico evidência que setores intensivos em embalagens como alimentos, bebidas e bens de consumo, permanecem em território anual contracionista, sinalizando dificuldade de tração na demanda interna. Por outro lado, o vetor externo deve continuar sendo o principal pilar do segmento. As exportações de carne bovina acumulam alta de +10% YTD (crescendo em cima de uma base já muito forte do ano passado), enquanto as de frutas avançam +26% YTD, reforçando o uso intensivo de embalagens para transporte e acondicionamento desses produtos. Essa dinâmica não só tem compensado a fraqueza doméstica e sustentado o desempenho da companhia, mas também deve seguir neste trajeto no restante de 2025, condizente com nossa projeção de crescimento de +2% a/a Genial Est. no 3T25E, coerente com o padrão vetorial positivo observado nas cadeias agroexportadoras.

Ainda assim, continuamos a monitorar o impacto crível das tarifas de 50% impostas pelos EUA sobre carne bovina e café (entre outros produtos), que seguem fora da lista de exceções. Embora parte dos embarques venha sendo redirecionada para outros destinos (México e China, por exemplo)ou absorvida pelo mercado doméstico, o efeito sobre volumes deve ser limitado, dado que o processo de embalagem permanece necessário, ainda que com menor preço realizado. Com isso, mantemos a projeção de aumento de vendas da divisão a/a, apoiada tanto no viés exportador como no ramp-up do projeto Figueira (Piracicaba–SP), que já vem reforçando a eficiência logística e a cobertura regional da companhia.

Sem ceder à pressão.

Nossa expectativa para o 3T25E deve reforçar que a tese de investimentos ligada a diversificação, que deve seguir como um pilar da identidade operacional, agora testada em um ambiente ainda mais desafiador. Diferente do 2T25, em que a companhia não incorporou as bruscas quedas dos preços de referências de ambas as fibras em virtude das características oriundas de suas vendas, neste, será inevitável. Contudo, mesmo diante de uma forte compressão de –25% a/a nas curvas de celulose (BHKP China e Europa), somada a uma estrutura de custos de integração que ainda deve vir pressionada (+4% Est. vs. média dos últimos 12M), é provável que a companhia registre expansão expressiva de EBITDA (+16,5% a/a Est.), apoiada pela solidez das divisões de papel e embalagem.

Avaliamos que o foco estará mais na capacidade de conversão operacional, sustentada por ganhos de volume consolidado (+2,0% t/t; +10% a/a) e diluição de custos fixos, que devem mais do que compensar um desempenho fraco no negócio de celulose. Ou seja, ainda que diversos investidorescom que temos contato estão com uma leitura cautelosa para ações ligadas a celulose em virtude da conjuntura do setor – o empilhamento de estoque de celulose nos portos da China fechou Set. em +15% a/a, indicando excesso de oferta –, a companhia deve seguir comprovando sua capacidade de adaptabilidade, que lhe permite não ceder à pressão.

Considerando um cenário de continuidade de trajetória de desalavancagem, com redução para 3x Dívida líq./EBITDA 25E (3,7x em BRL no 2T25), em consonância com (i) geração de FCF de ~R$500m 3T25E (+2,7x t/t; 3,0% a/a); (ii) crescimento de EBITDA a/a entrando dentro da base LTM e (iii) a entrada de +R$600m advindo da estruturação das 2 SPEs florestais (comentado ao longo do relatório), reiteramos nossa recomendação de COMPRA, com um Target Price 12M para R$23,50, implicando em um upside de +35,4%.