A Gerdau divulgará seus resultados do 3T25 em 30 de Out., após o fechamento do mercado. Esperamos um resultado operacional positivo, embora longe do ideal quando comparado a/a, por exemplo, com destaque para a ON América do Norte, sustentada por volumes mais altos – contrariando o efeito sazonal do período –e contração de custo vis-à-vis a suavização da taxa de câmbio USD/BRL (-4% t/t), contrastando com pressão de margem da operação ON Brasil (10,4% Est.; -1,5p.p t/t), explicada pela compressão de preços realizados que tende a superar a retração de custos.

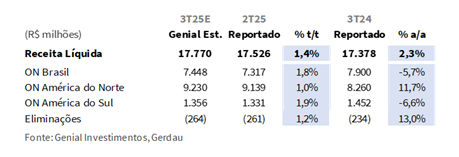

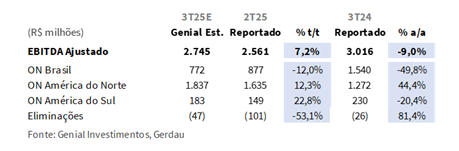

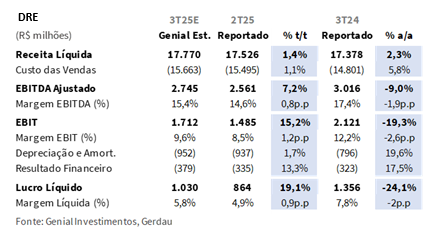

Projetamos Receita Líquida de R$17,8b Est. (+1,4% t/t; +2,3% a/a), impulsionada, principalmente pela operação ON América do Norte, por mais que as demais também devam contribuir positivamente. O EBITDA ajustado deve totalizar R$2,7b Est. (+7,2% t/t; -9,0% a/a), refletindo quase que puramente o desempenho da ON América do Norte — que segue como o principal vetor de rentabilidade da companhia — frente à compressão de margens na ON Brasil. Por fim, o Lucro Líquido deve alcançar R$1,0b (+19,1% t/t; -24,1% a/a), com a alta sequencial sustentada pela melhora operacional, apesar da piora do resultado financeiro líquido(+13,3% t/t), enquanto o recuo anual deve refletir tanto as maiores despesas financeiras quanto uma base comparativa forte no 3T24, majoritariamente, pela condição de mercado na ON Brasil.

Na ON América do Norte, projetamos embarques em 1.281Kt Est. (+2,0% t/t; +9,3% a/a), sustentados por demanda doméstica firme direcionada à produção local e orderbook elevado (~70 dias vs. nível abaixo de 60 dias no cenário pré-tarifas). O preço realizado deve alcançar R$7.208/t Est. (-1,0% t/t; +2,2% a/a), com leve retração em BRL, já que a a suavização da taxa de câmbio USD/BRL (-4% t/t) tende a neutralizar os aumentos aplicados em USD (+3% t/t Est.). Em contrapartida, o COGS/t está apontado em nosso modelo em R$6.027/t Est. (-2,3% t/t; -2,3% a/a), com descompressão refletindo (i) ganhos de eficiência fabril, (ii) diluição de custos fixos, (iii) estabilidade no preço de sucata ferrosa (-1% t/t) e movimento cambial favorecendo conversão em BRL em uma base inferior. Como resultado, chegamos a EBITDA de R$1,8b Est. (+12,3% t/t; +44,4% a/a), com margem de 19,9% (+2,0p.p. t/t; +4,5p.p. a/a), reforçando a ON América do Norte como principal pilar de rentabilidade da companhia.

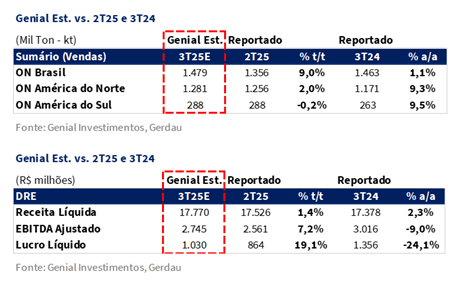

Para a ON Brasil, avaliamos que os embarques fiquem em 1.479Kt Est. (+9,0% t/t; +1,1% a/a), refletindo a recomposição gradual da produção em Ouro Branco (MG) com +120-150Kt adicionais e a retomada das exportações(~300Kt), após um 2T25 afetado por restrições. O preço realizado (MD+ME) deve recuar para R$5.038/t Est. (-6,6% t/t; -6,7% a/a), impactado pelo excesso de oferta no mercado doméstico (MD) na categoria de longos (sobretudo em vergalhões), além da maior competição com o produto importado na categoria de aços planos.

Além disso, contribuindo para um ponto de preço mais baixo no agregado, estará também um mix exportador de menor valor agregado vs. trimestre anterior. Em contrapartida, o COGS/t deve cair para R$4.734/t Est. (-5,5% t/t; +5,7% a/a), beneficiado pela diluição de custos fixos e ganhos de eficiência fabril à medida que o ramp-up da linha BQ2 avança. Ainda assim, o alívio de custos deve ser insuficiente para compensar a queda de preços. Por isso, forte compressão de EBITDA para R$772m Est. (-12,0% t/t; -49,8% a/a), com margem de 10,4% (-1,6p.p. t/t; -9,1p.p. a/a), refletindo a situação competitiva adversa e margens deprimidas em um ambiente doméstico desafiador.

Principais Destaques:

(i) ON Brasil: Embarques totais em 1.479Kt Genial Est. (+9,0% t/t; +1,1% a/a), impulsionados pela retomada de Ouro Branco (+120–150Kt) e ramp-up da BQ2; MD em 1.177Kt Genial Est. (+1,2% t/t; -2,6% a/a), com maior autossuficiência em planos e defesa de market share; ME em 301Kt Genial Est. (+55,7% t/t; +18,4% a/a), voltando ao nível histórico; o preço realizado deve cair para R$5.038/t (-6,6% t/t), pressionado por concorrência e mix exportador mais simples; COGS/t deve recuar para R$4.734/t Est. (-5,5% t/t; +5,7% a/a), com diluição de custos fixos e maior eficiência fabril;(ii) ON América do Norte: Embarques estáveis em 1.281Kt Genial Est. (+2,0% t/t; +9,3% a/a), com demanda firme e orderbook robusto (~70 dias); preço realizado deve atingir R$7.208/t (-1,0% t/t), sustentado por mix mais nobre e reajustes em USD; COGS/t recua para R$6.027/t Est. (-2,3% t/t; -2,3% a/a), favorecido por apreciação cambial (-4% t/t) e verticalização da sucata (~40% cativa); (iii) ON América do Sul: Embarques em 288Kt Genial Est. (-0,2% t/t; +9,5% a/a), com estabilidade da demanda regional, puxada pelo Peru; preço realizado deve subir para R$4.711/t (+2,1% t/t; -14,7% a/a), com melhora do mix doméstico; (iv) Receita Líquida Consolidada de R$17,8b Genial Est. (+1,4% t/t; +2,3% a/a), puxada por ON Brasil e ON América do Norte; No Brasil, R$7,5b (+1,8% t/t; -5,7% a/a), com recomposição de volumes; na América do Norte, R$9,2b (+1,0% t/t; +11,7% a/a), com mix mais qualificado compensando o câmbio; (v) EBITDA Consolidado de R$2,7b Genial Est. (+7,2% t/t; -9,0% a/a), sustentado pela ON América do Norte (+12% t/t; +44% a/a), compensando a compressão da ON Brasil (-12% t/t;-50% a/a); margem de 15,4% (+0,8p.p. t/t; -1,9p.p. a/a); (vi) Lucro Líquido de R$1,0b Genial Est. (+19,1% t/t; -24,1% a/a), apoiado por maior EBIT (+15,2% t/t) e eficiência operacional sequencial; Queda a/a deve refletir tanto a queda de EBIT (-19% a/a) quanto maior despesa financeira (+17,5% a/a) com SELIC a 15%; (vii) Reiteramos nossa recomendação de COMPRA para a companhia, com reajuste de Target Price 12M para R$21,50 (vs. R$20,50 anteriormente), implicando em um upside de +17,5%.

GGBR4 3T25 Prévia: No detalhe!

ON Brasil: Embarques puxados pelas exportações.

Os embarques totais (MD+ME) das operações brasileiras devem atingir 1.479Kt Genial Est. (+9,0% t/t; +1,1% a/a), em linha com a retomada em Ouro Branco (MG) na ordem de +120-150Kt adicionais, que a companhia havia deixado de produzir no trimestre passado diante de restrições pela mobilização das obras para efetivar as interligações da mina de Miguel Burnier (MG) com as instalações da planta, além de ajustes feitos em um dos Altos-fornos para ativação do laminador do projeto BQ2.

No mercado doméstico (MD), aguardamos vendas em 1.177Kt (+1,2% t/t; -2,6% a/a), sustentadas pelo ganho de ritmo produtivo e pelo ramp-up do projeto BQ2, que tende a reduzir a dependência de aços planos adquiridos de terceiros e ampliar o fornecimento de produtos de maior valor agregado. Em aços longos, sobretudo em vergalhões, continuaremos a notar a uma postura comercial mais agressiva, estratégia que tem favorecido a elevação de market share em regiões que a companhia entende que são prioritárias (Sudeste e Sul). Já o mercado externo (ME) deve somar 301Kt (+55,7% t/t; +18,4% a/a), retornando ao patamar histórico ~300Kt, após o 2T25 ter sido marcado por mix mais seletivo e menor alocação de oferta.

ON Brasil: Preço realizado deve recuar por importado e volta das exportações.

O preço realizado (MD+ME) está apontado em nosso modelo em R$5.038/t Genial Est. (-6,6% t/t; -6,7% a/a), refletindo o efeito combinado da (i) maior competição doméstica e do (ii) mix de exportações de pior qualidade, após um 2T25 marcado por vendas pontuais de maior valor agregado. No mercado doméstico (MD) esperamos uma compressão de -5% t/t Est. no preço, concentrada principalmente em vergalhões, mas também em alguns itens do portfólio de aços planos, dado a penetração de aço importado e concessões de descontos em um ambiente mais competitivo.

Acreditamos que o mercado de vergalhões está com ~610Kt de excesso de estoques— e a resistência dos clientes a repasses continuam comprimindo margens, em especial nas regiões Sul e Sudeste, onde a companhia tem priorizado defesa de market share mesmo à custa de rentabilidade. No mercado externo (ME), o preço realizado também deve apresentar retração, ainda mais relevante, diante da ausência das vendas oportunísticas observadas no 2T25 e da suavização da taxa de câmbio USD/BRL (-4% t/t), que reduz parte da competitividade no canal exportado. Pontuamos que ajustes positivos que observamos (+4,5% nas 2 últimas semanas) para HRC ocorreram apenas no início de Out., de modo que seus efeitos devem se materializar apenas no 4T25.

ON América do Norte: Desempenho seguirá forte.

Avaliamos que a unidade da América do Norte apresentará mais um trimestre sólido, com embarques projetados em 1.281Kt Genial Est. (+2,0% t/t; +9,3% a/a), sustentados pela demanda doméstica aquecida e pela manutenção de um orderbook robusto (~70 dias vs. nível abaixo de 60 dias no 4T24). O desempenho provavelmente vai confirmar a tendência de realocação estrutural da matriz de suprimento em favor do aço produzido localmente, após a sequência de tarifas promovidas pela administração Trump dentro da seção 232, reduzindo gradualmente a penetração do produto importado. A companhia vem operando desde o trimestre passado dentro da faixa de taxa de utilização dos ativos entre 85-87% (vs. ~72% pré-tarifas no 4T24), restabelecendo o bom patamar operacional da unidade.

O preço realizado deve ser de R$7.208/t Genial Est. (-1,0% t/t; +2,2% a/a), indicando leve retração em BRL, uma vez que os aumentos aplicados em USD ao longo do 3T25 devem ser mais do neutralizados pela suavização da taxa de câmbio USD/BRL (-4% t/t). Entretanto, olhando para as dinâmicas de precificação em USD, a companhia deve registrar melhora sequencial de +3% t/t Est., impulsionada por um mix mais qualificado, com maior participação de produtos downstream e beams, e redução da dependência de vergalhões dentro do portifólio, para ~10% do mix. Olhando ainda mais para frente, o 4T25E a nossa expectativa é de continuidade do desempenho favorável, com carrego integral dos reajustes de preço implementados entre Jul-Set.

ON América do Sul: Mix mais favorável, expansão de margem.

Os embarques da operação na América do Sul estão projetados em 288Kt Genial Est. (-0,2% t/t; +9,5% a/a), indicando estabilidade no comparativo sequencial e avanço anual, reflexo do retorno gradual da demanda regional após uma base fraca no 3T24 (-9% a/a). Acreditamos que o movimento deve ser liderado pelo Peru, que provavelmente apresentará leve recomposição de volumes, enquanto a Argentina seguirá enfrentando um ambiente doméstico enfraquecido Vis-à-vis a pressão de importados.

Já o preço realizado deve alcançar R$4.711/t Genial Est. (+2,1% t/t; -14,7% a/a), com melhora sequencial pontual – elementar de se presumir dado que no trimestre passado a divisão teve preços contraindo -20% t/t vs. 1T25 –, sustentada pela redução das exportações e consequente melhoria do mix comercial, privilegiando vendas ao mercado doméstico da unidade. Acreditamos que, apesar da recuperação ainda incipiente, a tendência de estabilização de preços já indica alívio parcial sobre as margens. Em síntese, avaliamos que a unidade deve apresentar resultado mais equilibrado, com margem em leve expansão sobre uma base ainda desafiadora.

Receita Líquida: Avanço sustentado por volumes maiores.

Acreditamos que a Receita líquida consolidada da companhia atinja R$17,8b (+1,4% t/t; +2,3% a/a), apresentando uma aceleração tanto na comparação t/t, quanto anual. Na leitura sequencial, o top line deve ser impulsionado principalmente pelas operações ON Brasil e ON América do Norte, que juntas devem responder pela totalidade do crescimento esperado. Na ON Brasil, o leve avanço para R$7,5b (+1,8% t/t; -5,7% a/a) deve refletir a recomposição de volumes após restrições operacionais no 2T25 e a retomada das exportações, compensando a queda no preço realizado. Já na ON América do Norte, a receita tende a crescer também de forma suave para R$9,2b (+1,0% t/t; +11,7% a/a), com volumes mais elevados e mix mais qualificado (maior peso de produtos downstream e beams) atenuando o descompasso gerado pela desvalorização do USD/BRL.

Na comparação anual, o crescimento também deve ser sustentado quase integralmente pela ON América do Norte (+11,7% a/a), que deve seguir como o principal vetor de expansão da companhia — apoiada em demanda doméstica aquecida e repasses graduais de preço em USD. Em contrapartida, o desempenho das operações ON Brasil (-5,7% a/a) e ON América do Sul (-6,6% a/a) deve restringir o avanço agregado. Ainda assim, o portfólio diversificado e a exposição geográfica à ON América do Norte devem continuar atuando como importante amortecedor de volatilidade para os resultados consolidados.

ON Brasil: COGS/t com descompressão pela diluição de custos.

O COGS/t da operação deve atingir R$4.734/t Genial Est. (-5,5% t/t; +5,7% a/a), indicando queda sequencial relevante, em linha com a retomada da normalidade operacional em Ouro Branco (MG) e o avanço do ramp-up da linha BQ2. O aumento de volumes produzidos tende a favorecer a diluição de custos fixos, ao passo que a melhor eficiência na cesta de insumos — com menor consumo de carvão metalúrgico e uso otimizado de minério de ferro — deve contribuir para reduzir o custo médio/t.

Contudo, apesar da melhora, avaliamos que o alívio nos gastos deve ser insuficiente para compensar integralmente o recuo no preço realizado do aço, resultando em compressão de margem. Ainda assim, nos parece que o movimento representa um ponto de inflexão na curva de custo da unidade, abrindo espaço para uma trajetória de redução mais consistente nos próximos trimestres, à medida que o projeto BQ2 atinja plena capacidade produtiva e aumente a capacidade de diluir custos fixos.

ON América do Norte: COGS/t retraindo por câmbio favorável.

Para as operações na América do Norte nosso modelo aponta para um COGS/t de R$6.027/t Genial Est. (-2,3% t/t; -2,3% a/a), refletindo nova redução sequencial de custos, em linha com os ganhos de eficiência operacional observados ao longo do 3T25. A verticalização da operação, com ~40% da sucata ferrosa de origem cativa, segue sendo um diferencial competitivo, mitigando a exposição da unidade às oscilações do mercado spot e garantindo maior estabilidade na estrutura de custos.

Somada ao maior volume processado, deve favorecer a diluição de custos fixos, enquanto a suavização da taxa de câmbio USD/BRL (-4% t/t) notoriamente contribuirá para reduzir o custo medido em BRL. Em USD, o custo também deve recuar marginalmente, sustentando uma expansão sequencial de margem. Acreditamos que o resultado reforçará a consistência operacional da unidade, que permanece como o principal pilar de rentabilidade da companhia.

EBITDA: Avanço sustentado pela ON América do Norte.

Acreditamos que o EBITDA ajustado consolidado da companhia atinja R$2,7b (+7,2% t/t; -9,0% a/a), apresentando alta sequencial, mas ainda queda anual. Na leitura t/t, o desempenho deve ser impulsionado principalmente pela ON América do Norte, cuja operação está projetada para registrar EBITDA de R$1,8b (+12,3% t/t; +44,4% a/a), com ganhos de eficiência fabril e redução do COGS/t em BRL, além do maior volume processado e mix mais nobre de produtos.

Já a operação ON Brasil deve recuar para R$772m (-12,0% t/t; -49,8% a/a), diante da compressão de preço realizado e da manutenção de forte competição doméstica, fatores que devem neutralizar o alívio parcial de custos proporcionado pelo ramp-up da linha BQ2 (MG) e pela retomada de volume (+120-150Kt adicionais) em Ouro Branco (MG). Já na comparação anual, o crescimento da ON América do Norte (+44,4% a/a Est.) deve ser insuficiente para compensar o recuo das operações ON Brasil (-49,8% a/a Est.), resultando em queda consolidada de -9,0% a/a. O desempenho deve seguir pressionado por uma base comparativa ainda elevada no Brasil, quando o ciclo doméstico de aço operava em patamar de preço e margem mais favorável.

Lucro Líquido: Alta sequencial e retração anual condizentes com EBIT.

Acreditamos que o lucro líquido consolidado da companhia deva atingir R$1,0b (+19,1% t/t; -24,1% a/a), com avanço relevante na comparação sequencial e contração acentuada em base anual. O movimento t/t deve ser sustentado pelo crescimento do EBIT (+15,2% t/t Est.), reflexo direto da expansão do EBITDA consolidado e da melhor eficiência operacional, especialmente na ON América do Norte, que deve seguir sustentando o resultado consolidado mesmo diante da piora do resultado financeiro.

Na comparação anual, entretanto, o lucro líquido deve recuar, acompanhando o menor resultado operacional (-19,3% a/a Est.), uma vez que a operação brasileira ainda apresentava rentabilidade elevada no 3T24. O efeito deve ser intensificado pela maior despesa financeira líquida (+17,5% a/a Est.), refletindo o aumento do custo da dívida em um ambiente de SELIC a 15%.

Nossa visão e recomendação

Voltando a gerar FCF.

Projetamos que a companhia volte a registrar geração de FCF, atingindo R$1,1b Est. (-10% a/a, ex. o efeito não recorrente do 3T24 de +R$1,8b), após ter acumulado no 1S25 uma queima de -R$2,0b, refletindo uma combinação de (i) liberação de giro de +R$350m vs. consumo de -R$286m no 2T25; vis-à-vis a liberação típica do 2S, com menor pressão sobre estoques e prazos de recebíveis, especialmente na ON América do Norte; (ii) menor efeito caixa de impostos; e (iii) ausência de desembolsos relevantes com o nível de juros, uma vez que as debêntures e bonds de emissão da companhia pagam cupons concentrados sazonalmente nos 2Ts e 4Ts.

Já o CAPEX deve atingir R$1,5b Est. (-9,0% t/t; -8,9% a/a), mantendo perfil mais linear de execução ao longo do ano, em linha com o guidance da companhia de R$6,0b 25E. Em suma, esses fatores devem permitir a reversão da tendência de queima observada desde o início do ano, conforme já havíamos adiantado no relatório de review do trimestre passado.

ON Brasil: Preocupação permanece, mas há luz no final do túnel?

Os dados do IABr de Set.,reforçam um quadro ainda enfraquecido para o mercado doméstico de aço. A produção nacionaltotalizou2,8Mt(-3,2% a/a), enquanto as vendas internasrecuaram para1,9Mt(-1,0% a/a) — divididas entre 1,1Mt em aços planos(-3,9% a/a) e 791Kt em longos(+6,0% a/a). O consumo aparente também cedeu, atingindo 2,3Mt (-5,0% a/a), refletindo a menor atividade industrial e a postergação de projetos ligados à construção civil. Ainda assim, houve um ponto positivo: a penetração de importados caiu para 16,4% (-3,8p.p. a/a), acompanhando a redução das importações para 446Kt (-32% a/a), configurando uma luz no final do túnel para um ambiente com menos competição de preços.

Ainda assim, ressaltamos que como o consumo aparente reduziu, uma parte do arrefecimento das importações não chegou a ser absorvido pelas usinas domésticas, como consequência da contração da demanda. Isso coloca em xeque a durabilidade da desaceleração da taxa de penetração de importados. É possível que, caso a demanda volte a melhorar, a penetração de importados volte a subir. Em linhas gerais, nosso entendimento é de que os dados reforçaram que o ambiente competitivo doméstico deve seguir desafiador.

ON América do Norte: Sazonalidade 4T25 vs. mix e reajustes.

Olhando para frente, nossas expectativas para o 4T25E são de manutenção do ritmo sólido que estamos projetando para este trimestre, mesmo diante da sazonalidade típica do período, quando o volume historicamente tende a recuar entre -8-10% t/t. Avaliamos que o orderbook deverá permanecer em patamar atual (~70 dias, considerado robusto), sinalizando uma base de demanda significativamente mais alta vs. 3T24. Esse feito deverá ser sustentado por uma matriz de suprimento cada vez mais voltada à produção doméstica e por uma penetração importada já estabilizada, diante das proteções tarifárias garantidas na seção 232 (~50%). Mesmo que volte a acontecer exceções para algumas geografias, avaliamos que elas serão pontuais durante a administração Trump.

Do lado de preços, parte dos reajustes implementados ao longo do 3T25 — concentrados entre Jul-Set — deve se refletir integralmente no 4T25E, com carry-over positivo em +4% t/t Est. sobre o preço realizado em USD, reforçadas por expansões muito marginais de capacidade mapeada entre as usinas domésticas nos EUA (+25–50Ktpa), incapazes de alterar a conjuntura de oferta. Ou seja, o mercado norte-americano parece correr pouco risco de ser inundado de oferta, de forma que o ganho de demanda deverá ser capturado via aumento de preços. Essa dinâmica, se somada à estabilidade cambial USD/BRL e à manutenção da estrutura de custos, deverá favorecer expansão incremental de margem (+2p.p vs. 2T25).

A companhia segue fortalecendo o mix comercial, produtos downstream (5% no 2T25 vs. 3,5% no 2T24) e perfis estruturais (52% no 2T25 vs. 50% no 2T24) representam fatia crescente do portfólio, reduzindo a dependência de barras (43% no 2T25 vs. 46% no 2T24) e ampliando o valor agregado.

Cenário promissor à frente.

Na leitura prospectiva, acreditamos que o cenário para frente (4T25-1T26E) da ON Brasil possa marcar uma fase de retomada gradual, apoiada em 3 fatores principais: (i) desde o anúncio de 1/Out., HRC já apresentou uma elevação de +4,2% –, que deve servir de impacto positivo no 4T25E, aliviando pressão sobre margens da unidade; (ii) A estratégia comercial agressiva para vergalhões pode diminuir um pouco de intensidade, uma vez que a companhia já recuperou participação de mercado no sudeste; e (iii) retorno das exportaçõespara o patamar normalizado de ~300Kt, que deve seguir funcionando como válvula de escape para volumes, ajudando na diluição de custos fixos e suavizando a possibilidade de incremento de ociosidade produtiva.

Ou seja, mesmo sob condição frágil deduzida pelos dados do IABr a despeito da conjuntura, o cenário nos sugere que a companhia deva conseguir apresentar elevações acima do mercado doméstico, tal qualnossaprojeção de vendas indica (+1,1% a/a) no 3T25E, convergindo nosso pensamento a uma narrativa de que, porventura, as operações brasileiras estejam sendo penalizadas em excesso, mesmo que as operações norte-americanas estejam em contínua trajetória de construção protagonista.

Por isso, nossa percepção é de que o consolidado deve continuar crescendo, uma vez que, de um lado, as operações brasileiras devem marcar uma fase de retomada gradual a ser iniciada no 4T25E e, do outro, as operações nos EUA tendem a continuar a rentabilizar diante de sua conjuntura benéfica, refletindo, por exemplo, os reajustes implementados após a carta de preço da Nucor e já premeditadas no 3T25E (+3% t/t Est. em USD). Dessa forma, reiteramos nossa recomendação de COMPRA para a companhia, subindo o Target Price 12M para R$21,50 (vs. R$20,50 anteriormente), implicando em um upside de +17,5%.