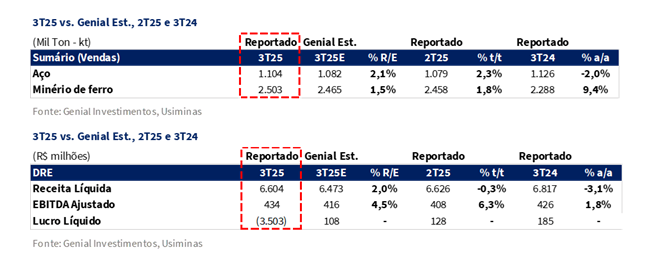

A Usiminas divulgou seu resultado do 3T25 no dia 24 de Out. O EBITDA atingiu R$434m (+4,5% vs. Genial Est.; +6,3% t/t e +1,8% a/a), em linha com as expectativas. O destaque operacional positivo ficou em volumes de ambos os segmentos, com preços realizados e COGS/t de aço reportados assim como o presumido. A geração de FCF também foi destaque, e esse sim muito positivo, atingindo +R$613m (+1,2x vs. Genial Est.), crescendo +1,2x t/t e +94% a/a, dando início a sua trajetória de reversão da queima de -R$370m do 1S25, permitindo à companhia o acúmulo de +R$245m YTD.

A Receita líquida foi reportada em R$6,6b (+2,0% vs. Genial Est.), recuando -0,3% t/t e -3,1% a/a, ligeiramente acima do esperado, sustentada por volumes um pouco melhores em ambas as divisões — aço (1,1Mt; +2,3% t/t; +2,1% vs. Est.) e mineração (2,5Mt; +1,8% t/t; +1,5% vs. Est.) — que suavizaram em parte a compressão de preços em aço (MD+ME em -3,6% t/t, em linha vs. Est.). Do lado de custos, o COGS/t em aço atingiu R$4.980/t (+0,1% vs. Est.), com uma descompressão de -2,9% t/t e -4,2% a/a, refletindo preços mais arrefecidos de matérias-primas passando pelo P&L e a desvalorização da taxa de câmbio USD/BRL (-4% t/t). Na mineração, o COGS/t ficou em R$313/t (+2,1% vs. Genial Est.), avançando +2,8% t/t e +2,3% a/a, explicado pela alta do frete marítimo internacional para US$23,4 (+13,5% t/t).

O EBITDA ajustado somou R$434m (+4,5% vs. Genial Est.), avançando +6,3% t/t e +1,8% a/a, em linha com nossa projeção. Por fim, a companhia reportou prejuízo de –R$3,5b (vs. +R$108m Genial Est.), revertendo o lucro do 2T25 e 3T24, em função dos efeitos não-caixa de impairment e reversão fiscal, que totalizaram +R$3,6b. Excluídos esses impactos, o Lucro ajustado teria sido de R$108m (+3,8% vs. Genial Est.), flat t/t, com retração de -42% a/a.

Principais Destaques:

(i) As vendas de aço (MD+ME) totalizaram 1.104Kt (+2,1% vs. Genial Est.), avançando +2,3% t/t e recuando -2,0% a/a, ligeiramente acima do esperado, impulsionadas pelo redirecionamento parcial de volumes para exportação e pela resiliência do segmento automotivo doméstico; (ii) O preço realizado(MD+ME) foi de R$5.239/t (-0,3% vs. Genial Est.), com retração de -3,6% t/t, refletindo o efeito combinado de um mix geográfico menos favorável nas exportações e da desvalorização USD/BRL (-4% t/t), que pressionou a conversão em BRL; (iii) A divisão de mineração (MUSA) apresentou embarques de 2.503Kt (+1,5% vs. Genial Est.), crescendo +1,8% t/t e +9,4% a/a, desempenho levemente superior às projeções, e preço de R$380/t (+0,2% vs. Genial Est.), expandindo +2,5% t/t, sustentado pelo repasse parcial da alta do índice IODEX 62% Fe (+4% t/t); (iv) O COGS/t da siderurgia foi de R$4.980/t (+0,1% vs. Genial Est.), com queda de -2,9% t/t e -4,2% a/a, beneficiado pela redução nos preços de insumos e pela desvalorização USD/BRL, parcialmente compensadas por recomposição operacional; (v) EBITDA atingiu R$434m (+4,5% vs. Genial Est.), avançando +6,3% t/t e +1,8% a/a, impulsionado por volumes acima do previsto em ambas as divisões e custos controlados na siderurgia; (vi) Prejuízo líquido de -R$3,5b (vs. +R$108m Genial Est.), revertendo o lucro do 2T25 e 3T24, afetado por efeitos não caixa de impairment e reversão fiscal, que totalizaram R$3,6b no trimestre; excluídos esses efeitos, o lucro líquido ajustado seria de R$108m (+3,8% vs. Genial Est.); (vii) O viés sobre medidas antidumping comentadas pelo management confirmou nossa presunção de que não haverá decisões do MDIC ainda este ano; reiteramos nossa recomendação de MANTER com Target Price 12M de R$4,75, implicando em um downside de -2,9%.

USIM5 Resultado 3T25: No detalhe!

Aço (MD): Embarques sobem um pouco t/t; preço contraí.

Os embarques de aço ao mercado doméstico (MD) chegaram a 991Kt (+1,6% vs. Genial Est.), avançando +1,9% t/t e recuando -7,4% a/a, ligeiramente acima do esperado, em função das maiores vendas ao segmento automotivo, que ampliou sua participação para 33,1% (+1,9p.p. t/t). O desempenho positivo do setor surpreendeu e compensou o menor dinamismo em linha branca e bens de capital, além do redirecionamento de volumes para canais menos rentáveis nas regiões Norte e Nordeste.

Já o preço realizado foi de R$5.280/t (+0,1% vs. Genial Est.), apresentando contração de -2,9% t/t e -3,5% a/a, refletindo a deterioração doméstica, especialmente nos segmentos de distribuição e indústria, onde o ambiente competitivo se intensificou. Ainda que o automotivo tenha sustentado o mix, o nível de importações ainda alto (+33% 9M25 vs. 9M24), e a queda acumulada de HRC (-16% YTD) limitaram a capacidade de repasse. Nesse contexto, a companhia manteve uma postura mais defensiva, priorizando contratos de longo prazo e aplicando descontos seletivos em canais de menor rentabilidade, o que resultou em um preço final praticamente em linha com as nossas estimativas, que já consideravam esse cenário mais bearish.

Aço (ME): Preço pressionado por mix e câmbio.

Os embarques de aço ao mercado externo (ME) totalizaram 112Kt (+5,0% vs. Genial Est.), avançando +5,5% t/t e +100% a/a, superando levemente nossas projeções em função da maior recomposição de exportações para destinos fora da Argentina, cuja participação caiu para 46% (-29p.p. t/t), refletindo a estratégia tática de alocação de volumes diante da menor atratividade do mercado doméstico e do aumento das importações, com expansão de embarques para América do Norte chegando à 10% (+4p.p. t/t) e “Outros” destinos, que atingiu 41% (+24p.p. t/t).

Já o preço realizado foi de R$4.929/t (-2,5% vs. Genial Est.), recuando -8,3% t/t e -19,4% a/a, pressionado pela piora do mix geográfico e de produtos, dado o maior peso de mercados de menor valor agregado (Ásia, África e América do Sul exceto Argentina), além do efeito da suavização da taxa de câmbio USD/BRL (-4% t/t). Como antecipado, a redução das vendas à Argentina, tradicionalmente o destino mais premium para atender a contratos, comprometeu a rentabilidade das exportações e reduziu o ticket médio.

Aço (MD+ME): Embarques levemente acima; preços comprimem.

As vendas consolidadas de aço (MD+ME) totalizaram 1.104Kt (+2,1% vs. Genial Est.), avançando +2,3% t/t e recuando -2,0% a/a, resultado ligeiramente acima do esperado, impulsionado pelo maior volume de exportações (+5,5% t/t) e pela resiliência do segmento automotivo no mercado doméstico (MD). Vemos que esses movimentos compensaram o enfraquecimento de outros segmentos que também são sensíveis ao crédito (linha branca e bens de capital), confirmando o redirecionamento de parte da produção para mercados externos (ME), movimento já antecipado, mas cuja intensidade superou nossas estimativas diante do cenário competitivo interno.

O preço consolidado (MD+ME) foi de R$5.239/t (-0,3% vs. Genial Est.), recuando -3,6% t/t e -4,8% a/a, em linha com o projetado, refletindo a compressão no ME vis a vis o mix geográfico desfavorável e da suavização da taxa de câmbio USD/BRL.

MUSA: Volumes e preço realizado em alta t/t.

Os embarques de minério de ferro totalizaram 2.503Kt (+1,5% vs. Genial Est.), subindo +1,8% t/t e +9,4% a/a, basicamente em linha ao projetado, com alta sequencial refletindo maior rendimento operacional das frentes de lavra, que impulsionou a produção para 2.412Kt (+1,3% vs. Genial Est.), crescendo +4,2% t/t e +10,3% a/a.

As exportações permaneceram ~74% das vendas totais. Já o preço realizado foi de R$380/t (+0,2% vs. Genial Est.), avançando +2,5% t/t e +13,2% a/a, em linha com o previsto, refletindo o repasse parcial do aumento do índice IODEX 62% Fe para US$102/t (+4,4% t/t), além da redução dos descontos comerciais e da melhor paridade de frete, compensando a desvalorização USD vs. BRL (-4% t/t), que limitou parte do ganho nominal.

Receita Líquida: Recuo forçado por preços menores.

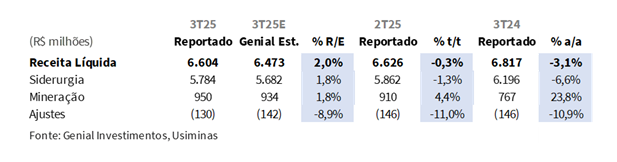

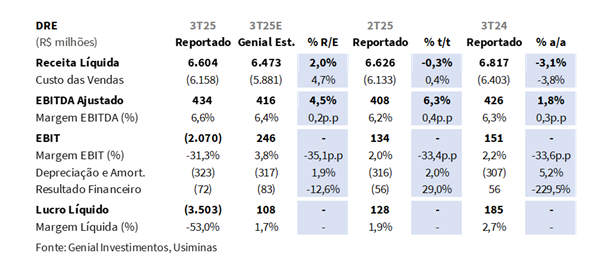

A Receita Líquida consolidada atingiu R$6,6b (+2,0% vs. Genial Est.), recuando -0,3% t/t e -3,1% a/a, principalmente pela dinâmica de preços na divisão de aço, mas ainda assim ficando um pouco acima do projetado, impulsionada por melhores volumes em ambas as divisões, refletindo o avanço marginal das vendas de aço (+2,1% vs. Genial Est.) e da mineração (+1,5% vs. Genial Est.).

Na divisão de aço, a receita atingiu R$5,8b (+1,8% vs. Genial Est.), desacelerando -1,3% t/t e -6,6% a/a, mesmo com um crescimento suave dos embarques, mas que sofreram com o efeito de preços ainda pressionados no mercado doméstico e do mix menos favorável nas exportações. Já na mineração (MUSA), a receita foi de R$950m (+1,8% vs. Genial Est.), avançando +4,4% t/t e +23,8% a/a, como reflexo do maior volume de vendas (+1,5% vs. Genial Est.), em decorrência da maior produção (+1,3% vs. Genial Est.).

COGS/t: Descompressão via menores custos de insumos.

Na divisão de aço, o COGS/t atingiu R$4.980/t (+0,1% vs. Genial Est.), recuando -2,9% t/t e -4,2% a/a, em linha com as estimativas, com descompressão atrelada a redução nos preços de matérias-primas (-R$61/t) e pela suavização da taxa de câmbio USD/BRL (-R$81/t), parcialmente neutralizadas por maiores custos de mix (+R$26/t) e pela recomposição de gastos operacionais regulares, como manutenção e serviços, após um 2T de base comprimida, conforme presumido anteriormente.

Na mineração (MUSA), o COGS/t foi de R$313/t (+2,1% vs. Genial Est.), acelerando +2,8% t/t e +2,3% a/a, explicado pela alta do frete marítimo internacional para US$23,4/t (+13,5% t/t) e pelo maior custo de produção em BRL (+1,2% t/t), decorrente de serviços de operação e transporte. Ainda assim, o efeito foi moderado pela diluição parcial de custos fixos com volumes mais altos.

EBITDA: Impulso do aço sustenta alta marginal.

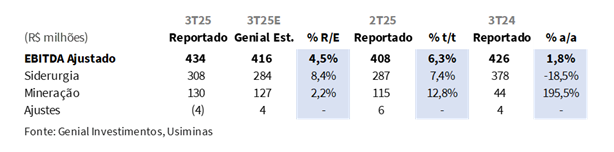

O EBITDA Ajustado consolidado somou R$434m (+4,5% vs. Genial Est.), subindo +6,3% t/t e +1,8% a/a, diante do maior nível de embarques em ambas as divisões e pela redução do COGS/t da divisão de aço. A divisão de aço marcou um EBITDA de R$308m (+8,4% vs. Genial Est.), apresentando elevação de +7,4% t/t, mas recuando -18,5% a/a, refletindo o aumento dos embarques (+2,1% vs. Genial Est.) e a dinâmica de custos em linha com o previsto.

Já na Mineração (MUSA), o EBITDA totalizou R$130m (+2,2% vs. Genial Est.), crescendo +12,8% t/t e +2x a/a, em linha com a expectativa de retomada após um 2T25 de base mais fraca de preços do minério de ferro, como reflexo de impulsionamento via vendas, que mais do que compensou COGS/t levemente acima do previsto.

Prejuízo: Última linha com impacto de impairment e reversão fiscal.

A companhia reportou prejuízo de -R$3,5b (vs. +R$108m Genial Est.), revertendo lucro de +R$128m no 2T25, e +R$185m no 3T24, refletindo efeitos extraordinários não caixa de impairment e reversão de ativos fiscais que, juntos, somaram R$3,6b. Excluídos esses efeitos não recorrentes, o Lucro líquido ajustado seria de R$108m (+3,8% vs. Genial Est.), levemente acima da nossa estimativa, sustentado tanto por um crescimento de EBITDA (+6,3% t/t; +1,8% a/a), quanto pela redução do prejuízo financeiro líquido para -R$72m (-12,6% vs. Genial Est.), reforçando que a deterioração do bottom line é puramente contábil e não operacional.

Nossa visão e recomendação

FCF: Geração positiva impactada por liberação do WC.

A companhia registou forte geração de FCF em +R$613m (+1,2x vs. Genial Est.), com elevação de +1,2x t/t e +94% a/a. O movimento pode ser explicado pela (i) liberação de capital de giro (WC) de +R$586m bem acima do nível que esperávamos (+20% vs. Genial Est.; +29% t/t e +3x a/a), como reflexo da redução da conta de estoques – principalmente carvão metalúrgico, coque, placas e minério de ferro– a preços altos constituídos no 4T24–1T25; e pelo (ii) menor desembolso de CAPEX, que totalizou R$266m (-11% vs. Genial Est.; -20% t/t e +32% a/a), mas ainda assim condizente com o guidance de R$1,2–1,3b 25E. Vale pontuar, que essa geração de FCF contribuiu para que o índice de alavancagem da companhia atingisse patamar histórico de 0,2x (-0,3x t/t).

Contudo, por mais que a intensidade vetorial se diferiu de nossas estimativas, o direcional presumido anteriormente foi assertivo. A companhia reportou FCF positivo, dando início a sua trajetória de reversão da queima de -R$370m do 1S25 – acumulando +R$245m YTD – ainda que o cenário conjuntural macro tenha imposto restrições atenuantes à geração de FCF. Ou seja, continuamos a acreditar que o foco da companhia deva ser de atravessar a fase de compressão de spreads preparando o terreno para uma possível recuperação a partir de 26E, caso os vetores de defesa comercial e normalização global do aço avancem, o que por enquanto, não é o nosso cenário base.

Quadro enfraquecido com “luz” no fim do túnel.

Os dados do IABr de Set., reforçam um quadro ainda enfraquecido para o mercado doméstico de aço. Ainda assim, houve um ponto positivo: a penetração de importados caiu para 16,4% (-3,8p.p. a/a), acompanhando a redução das importações para 446Kt (-32% a/a), configurando uma luz no final do túnel para um ambiente com menos competição de preços. Contudo, reiteramos que o mercado doméstico segue desafiado pelas importações, que ainda expandem +33% em 9M25 vs. 9M24.

No entanto, enfatizamos que, com o declínio do consumo aparente para 2,8Mt (-3,2% a/a), parte da desaceleração nas importações não foi absorvida pelas usinas domésticas devido à contração na demanda. Isso coloca em questão a durabilidade da desaceleração na taxa de penetração das importações. É possível que, se a demanda melhorar novamente, o nível das importações também aumente. Ainda é muito cedo para dizer.

Os dados da ANFAVEA e da ABIMAQ reforçam a escalada das importações e a pressão competitiva enfrentada pelo setor. Segundo a ANFAVEA, o emplacamento de veículos leves importados cresceu +10,8% 9M25 vs. 9M24, movimento que contrasta com a estagnação das montadoras nacionais e evidencia a perda de espaço da produção doméstica. No mesmo período, a ABIMAQ reportou alta de +9,1% YTD nas importações de máquinas e equipamentos.

Medidas antidumping: Decisões devem ficar para 2026.

Durante a conferência de resultados com analistas, o management afirmou que a expectativa é de que o Ministério do Comércio (MDIC) conclua as avaliações de antidumping dos laminados a frios (LFs) se valendo do prazo máximo para as apurações em Fev/26 vs. estimativa inicial em Nov/25. Já o conjunto de aços revestidos, deve ter sua avaliação finalizada em Mar/26 e laminados a quente (LQs) em Dez/26. Embora saibamos que alguns investidores estavam mais esperançosos com relação a materialização das datas em Nov., já havíamos publicado anteriormente que a nossa visão era de que o MDIC iria se utilizar do máximo possível de prazo disponível, de forma a empurrar a decisão mais para frente.

Nossa visão foi corroborada pelo management, o que pode ter decepcionado os investidores que estavam mais esperançosos, gerando uma pressão vendedora das ações (queda de -2% na seção de negociações) mesmo diante de um resultado que entregou uma (i) performance levemente melhor frente às expectativas no operacional, e (ii) geração de FCF bem acima do previsto. Dado a extensão dos impactos inflacionários em decorrência de medidas antidumping em basicamente todos os subgrupos de aços planos (LFs,LQs, revestidos e chapas grossas), avaliamos ser improvável a liberação de medidas que apresentem intensidades suficientes para gerarem benesses significativas no cenário depreciado do aço.

Já nessa parte específica do enredo, o management adotou um tom mais confiante, divergindo do nosso pensamento. Na visão do Sr. Miguel Homes (VP Comercial), apesar da extensão de prazo frente ao datas iniciais, a implementação das tarifas deve ocorrer pela existência reconhecida do dumping (principalmente do aço advindo da China), reforçando a necessidade de medidas de defesa comercial similares às implementadas por EUA, Europa e México, de forma a restabelecer a isonomia competitiva e proteger o emprego e a produção nacional.

Medidas antidumping: Não consideramos a aprovação como cenário base.

A reação de mudança de humor dos investidores com o quadro geral sobre o mercado de aço brasileiro para uma possível aprovação das diversas medidas colocadas em avaliação pelo Ministério do Comércio (MDIC), chegam na esteira da renovação do antidumping de chapa grossa, com aumento de tarifa e reconhecimento formal de continuidade da prática desleal, o que poderia abrir espaço para decisões semelhantes nas demais frentes em curso —laminados a quente (LQs) e laminados a frios (LFs), por exemplo. Pontuamos que as definições mais relevantes devem ocorrer apenas ao longo de 2026, e ainda que o processo seja técnico, o histórico de (i) lentidão e (ii) interferência política mantém nosso viés conservador.

Ou seja, não consideramos como cenário base a aprovação por parte do MDIC. A expectativa é de que, mesmo em caso de decisão favorável, o repasse ao mercado ocorra de forma progressiva, via redução de importações e recomposição paulatina dos prêmios domésticos. Importante destacarmos que os processos de antidumping não se sobrepõem ao sistema de cotas do Instituto Aço Brasil (IABr), sendo conduzidos diretamente pelas companhias. Ainda assim, acreditamos que não há “bala de prata” no curto prazo: as medidas de defesa comercial, caso efetivadas, devem apenas iniciar uma correção de desequilíbrios, sem impactos imediatos em preço ou volume, mas pavimentando uma melhora mais sustentável a partir de 26E.

O sabor do quase…

Ainda dentro do direcional entregue pelo management durante a teleconferência com analistas, a divisão de aço deve apresentar queda sequencial de volumes domésticos no 4T25E, em linha com a sazonalidade negativa do período, parcialmente compensado pelos repasses de preços nos contratos de distribuição – (1/3 do portfólio MD) entre +4-7% de aumentos em Out/25 – e por queda mais contida no COGS/t vs. 3T25 (-3% t/t), sustentando um EBITDA relativamente estável t/t. Já na mineração, a expectativa é de leve retração de vendas e de alternativas para o projeto Compactos – projeto que é a continuidade de outra iniciativa da companhia, chamada Friáveis, lançada logo após a aquisição da planta pela MUSA, que prevê ampliação da capacidade de produção da MUSA para 29Mtpa – com expectativa de decisão do conselho de administração em 26E.

O viés sobre medidas antidumping comentadas pelo management confirmou nossa presunção de que não haverá decisões do MDIC ainda este ano – ao contrário do que alguns investidores acreditavam – com os prazos sendo aproveitados o máximo possível pelas autoridades no processo de avaliação técnica. Isso significa dizer que, conforme detalhamos ao longo do relatório, a situação terá uma definição apenas em 2026, decepcionando os investidores que estavam mais esperançosos, acarretando uma pressão vendedora das ações (queda de -2% na seção de negociações). Ou seja, a companhia entregou uma geração de FCF 1,2x maior vs. Est., mas a reação do mercado foi negativa. Ficou o sabor do quase…

Nossa percepção é de ser improvável a aprovação de medidas que apresentem intensidades suficientes para gerarem benesses significativas no cenário depreciado do aço. Considerando nossa expectativa de EBITDA relativamente estável t/t no 4T25E, mesmo que a companhia continue a negociando a múltiplos atrativos, seguindo com EV/EBITDA 25E de ~2,9x (vs. 4,8x na média histórica), reiteramos nossa recomendação de MANTER com Target Price 12M de R$4,75, implicando em um downside de -2,9%.