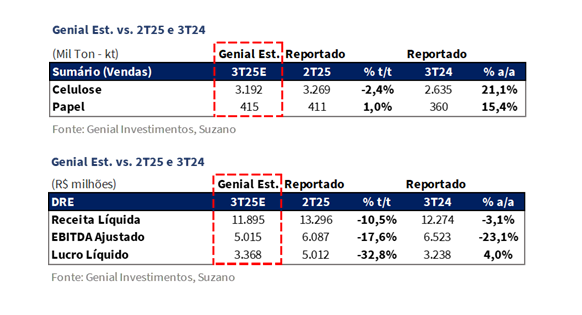

A Suzano divulgará seus resultados do 3T25 no dia 6 de Nov., após o fechamento do mercado. Projetamos um trimestre de retração operacional, refletindo a pressão significativa sobre preços de celulose. Estimamos que os embarques de celulose alcancem 3,2Mt Est. (-2,3% t/t; +21,1% a/a), refletindo o impacto técnico do corte deliberado de -3,5% na capacidade nominal de produção em 12M (contados a partir de Ago.). Entendemos que ~2/3 do trimestre já estava operado sob o novo regime, resultando em leve retração sequencial — ainda que a base anual permaneça forte, apoiada pelo ramp-up em Ribas do Rio Pardo (MS), comumente conhecido como Projeto Cerrado.

Projetamos o preço realizado de R$2.779/t Est. (-11,7% t/t; -25,3% a/a), movimento que deve ser explicado pela (i) forte retração nas referências internacionais e pela (ii) suavização da taxa de câmbio USD/BRL (-4% t/t). Na China, a referência BHKP cedeu para US$502/t(-8,0% t/t) e, na Europa, para US$1.077/t(-8,4% t/t), ambas refletindo a manutenção de estoques portuários em níveis historicamente elevados (+15% a/a).

Do lado de custos, projetamos o COGS/t ex-paradas em R$800/t Est. (-3,8% t/t; -7,3% a/a), em linha com a trajetória descendente já sinalizada pela companhia, sustentado pela retração do USD/BRL, que alivia custos indexados ao USD e convertidos em BRL — especialmente insumos químicos e energia — e pela maior diluição de custos fixos, após a plena estabilização operacional vs. 1S25. Ressaltamos que mantivemos um viés conservador vs. soft guidance de R$807/t 25E, adotando uma média anual de ~R$815/t 25E, refletindo possíveis oscilações de câmbio e consumo de madeira no 4T25E, por exemplo.

Calculamos uma Receita Líquida de R$11,9b Genial Est. (-10,5% t/t; -3,1% a/a), refletindo a compressão dos preços de celulose parcialmente mitigado pela resiliência do negócio de papel. O trimestre deve consolidar o retorno a um padrão produtivo estável, porém em um ambiente de rentabilidade mais restrita, em linha com o recuo no preço realizado (-11,7% Est.) e com a implementação do ajuste deliberado de -3,5% na capacidade de produção. Como acreditamos que a companhia estava basicamente sem reservas de estoques ao final do trimestre passado, é provável que o corte de produção seja refletido inteiramente na redução do nível de embarques.

Diante dessa dinâmica, chegamos a um EBITDA ajustado de R$5,0b Est. (-17,6% t/t; -23,1% a/a), com a pressão sobre a rentabilidade de celulose se sobrepondo ao alívio no COGS/t. Em síntese, haverá compressão de margem na divisão de celulose (-4,9p.p. t/t; -10,8p.p. a/a), diante da conjunção entre menor preço realizado e ajuste deliberado de produção.

Por sua vez, o Lucro líquido deve atingir R$3,4b Est. (-32,8% t/t; +4,0% a/a), em movimento que reflete o efeito combinado da queda no EBIT e da redução no lucro financeiro líquido, ainda positivo, mas em magnitude inferior vs. 2T25.

Principais Destaques:

(i) Embarques de celulose estimados em 3,2Mt Genial Est. (-2,3% t/t; +21,1% a/a), refletindo o ajuste técnico decorrente da redução deliberada de -3,5% na capacidade nominal de produção anual, já parcialmente vigente desde Ago., compensado em parte pela maturação operacional do Projeto Cerrado (MS); (ii) Preço de celulose projetado em R$2.779/t Genial Est. (-11,7% t/t), pressionado pela desvalorização das curvas de referências (BHKP China -8,0% t/t; e BHKP Europa -8,4% t/t) e do USD vs. BRL (-4% t/t), comprimindo a realização em BRL; (iii) Vendas de papel devem alcançar 415Kt Genial Est. (+1,0% t/t; +15,4% a/a), com normalização em Pine Bluff (AR) e manutenção da demanda doméstica; preço deve permanecer estável em R$7.287/t (-0,4% t/t), refletindo mix mais favorável, mas câmbio desfavorável; (iv) Cash COGS/t ex-paradas projetado em R$800/t Genial Est. (-3,8% t/t; -7,3% a/a), sustentado pela apreciação cambial (-4% t/t) e maior diluição de custos fixos, mas com postura conservadora vs. soft guidance anual de R$807/t 25E; Incluindo paradas, o COGS/t total segue em R$800/t (-4,6% t/t; -11,8% a/a); (v) EBITDA ajustado consolidado estimado em R$5,0b Genial Est. (-17,6% t/t; -23,1% a/a), refletindo o impacto da queda de preços de celulose, parcialmente compensado pela estabilidade do segmento de papel e pelo alívio na estrutura de custos de celulose; (vi) Lucro líquido projetado em R$3,4b Genial Est. (-32,8% t/t; +4,0% a/a), em linha com a retração de EBIT (-22,6% t/t) e o menor resultado financeiro líquido de R$2,9b (-32,4% t/t), que, embora positivo, não deve repetir os ganhos cambiais do 2T25; (vii) A disciplina de custos internos e externo configuram um cenário de adaptabilidade favorável, sustentando nossa visão construtiva e atrativa do equity story da companhia; com o valuation ainda muito abaixo do que os fundamentos apontam, negociando a um EV/EBITDA 25E de 5,8x (vs. média histórica de 7x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M em R$63,50 e implicando em um upside de +29,3%.

SUZB3 Prévia 3T25: No detalhe!

Celulose: Embarques devem reduzir levemente t/t.

Projetamos que os embarques de celulose alcancem 3,2Mt Genial Est. (-2,3% t/t; +21,1% a/a), refletindo uma leve queda sequencial após o forte ramp-up observado no 2T25 — quando houve retorno integral a operação após o maior ciclo de paradas de manutenção da história da companhia. Interpretamos que a variação t/t ocorrerá em linha com o anúncio de redução de -3,5% na capacidade nominal de produção para os próximos 12M. A decisão passou a valer a partir de Ago., então é possível presumir que 2/3 do trimestre foi operado sob o novo regime, o que corresponderia a uma desaceleração efetiva de -2,3% t/t.

Como acreditamos que a companhia estava com o nível de estoques reduzidos ao final do trimestre passado, não estamos considerando a desestocagem como um fator relevante, que por sua vez acarretaria um desvio entre o nível de produção vs. vendas. Em outras palavras, estimamos que o corte de produção deve ser refletido de forma integral em uma redução do volume embarcado. A decisão tem caráter seletivo, buscando otimizar o uso de madeira e preservar margens, sobretudo ao direcionar o corte para ativos mais antigos e de maior custo. Unidades mais eficientes, como Ribas do Rio Pardo-MS (Projeto Cerrado) — com maquinário de última geração e raio médio otimizado — devem seguir operando em plena capacidade.

O movimento reforça uma postura de racionalidade produtiva em meio a um cenário global ainda marcado por excesso de oferta portuária na China (+15% a/a). Vale ressaltar que, mesmo com a moderação de volumes no comparativo t/t, a variação anual deve ser alta, sustentada pela maturação operacional do Projeto Cerrado.

Celulose: Forte compressão de preço.

Estimamos que o preço realizado de celulose atinja R$2.779/t Genial Est. (-11,7% t/t; -25,3% a/a), refletindo a pressão combinada da (i) desvalorização nas referências internacionais; e da (ii) suavização da taxa de câmbio USD/BRL. Em nossa leitura, o movimento deve marcar a precificação padrão mesmo após o pico de repasses anunciados pós-2T25, com retomada do delay contratual típico de ~1 mês entre o PIX/FOEX e a realização efetiva dos embarques. A referência da BHKP China recuou para US$502/t (-8,0% t/t), enquanto na Europa, a referência cedeu para US$1.077/t (-8,4% t/t), ambas refletindo o ambiente global ainda saturado por estoques portuários chineses elevados (+15% a/a). Ressaltamos, também, que para este trimestre, consideramos descontos médios de ~3% na Ásia e ~48% na Europa, patamares consistentes com a manutenção das condições de mercado.

Ademais, a pressão deve se intensificar diante da desvalorização média USD vs. BRL (-3,9% t/t), o que reduz a conversibilidade de rentabilidade em BRL, impondo nova rodada de compressão nas realizações. Mesmo com a presença de contratos indexados e menor exposição spot, o cenário global de excesso de oferta deve continuar a limitar a curva de preços e deve seguir representando um desafio no curto prazo.

Papel: Volume e preço flat; retomada em Pine Bluff.

Projetamos que as vendas de papel alcancem 415Kt Genial Est. (+1,0% t/t; +15,4% a/a), com uma estabilidade sequencial, refletindo a volta ao ritmo operacional normal após a parada geral em Abr. da unidade Packaging US, em Pine Bluff (AR), que afetou os volumes no trimestre passado. Em nossa leitura, a retomada da planta deve permitir que o ativo alcance o break-even operacional, ponto de inflexão importante dentro do processo de integração e estabilização da operação adquirida da Pactiv Evergreen nos EUA.

No Brasil, apesar da sazonalidade positiva, avaliamos que haverá uma leve piora dos embarques, mas com algum nível de suporte nas entregas do Programa Nacional do Livro Didático (PNLD) e resiliência dos canais gráfico e institucional. O preço realizado está apontado para atingir R$7.287/t Genial Est. (-0,4% t/t; +6,1% a/a), movimento que indica estabilidade sequencial, em linha com o padrão sazonal do segmento. Em nossa visão, a recomposição do volume da operação nos EUA — aliada a um mix mais favorável de papéis de maior valor agregado, — tende a neutralizar parcialmente a pressão cambial advinda da desvalorização USD vs. BRL (-4% t/t).

Receita Líquida: Queda refletindo cenário berish em preços.

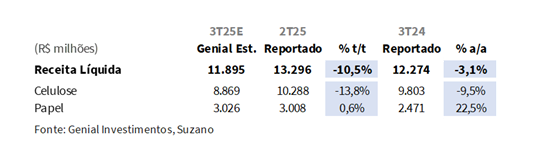

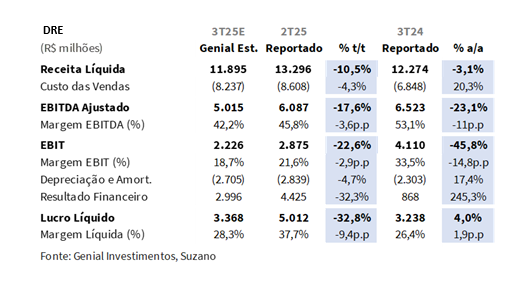

Projetamos Receita Líquida consolidada de R$11,9b Genial Est. (-10,5% t/t; -3,1% a/a), refletindo um desempenho mais fraco no segmento de celulose, tanto sequencialmente como na base anual, parcialmente compensado pela estabilidade do negócio de papel. O trimestre deve marcar, dessa forma, uma correção relevante de preços na divisão de celulose, que continua respondendo por ~75% da receita total da companhia.

A unidade de celulose deve registrar receita de R$8,9b Genial Est. (-13,8% t/t; -9,5% a/a), pressionada pela forte compressão no preço realizado em BRL (-11,7% t/t Est.), em linha com a desvalorização nas referências internacionais e a suavização da taxa média de câmbio USD/BRL (-4% t/t). O movimento reforça o ambiente global ainda marcado por excesso de estoques portuários na China (+15% a/a), que mesmo com anúncio de repasses de preços, ainda carece de triggers macro. Além disso, o leve recuo de volumes (-2,3% t/t) — em função da redução deliberada de capacidade produtiva de -3,5% para os próximos 12M —, também deve contribuir para a contração sequencial.

Na comparação anual, apesar do forte avanço de volumes (+21,1% a/a) puxado pelo ramp-up da planta em Ribas do Rio Pardo (MT), a contração expressiva de preços (-25,3% a/a) deve prevalecer como principal vetor negativo. Já a divisão de papel está com uma receita projetada de R$3,0b Genial Est. (+0,6% t/t; +22,5% a/a), refletindo o retorno das operações em Pine Bluff (AR) após a parada geral no 2T25.

COGS/t: Redução conservadora t/t.

Projetamos que o Cash COGS/t ex-paradas alcance R$800/t Genial Est. (-3,8% t/t; -7,3% a/a), refletindo a continuidade da trajetória descendente prevista pela companhia e já sinalizada nos trimestres anteriores. Em nossa leitura, o recuo sequencial deve ser sustentado por dois vetores principais, a (i) suavização da taxa de câmbio USD/BRL (-4% t/t), que que retira pressão da estrutura de custos indexada ao USD — especialmente insumos químicos como soda cáustica e gás natural; e (ii) diluição de custos fixos, decorrente da operação mais estável e sem paradas de manutenção, após regularização completa do footprint de ativos, incluindo o efeito do remapeamento ao considerarmos os cortes de produção em plantas mais antigas e ineficientes.

Ressaltamos que, em nossa projeção, escolhemos manter um viés mais conservador vs. soft guidance anual de R$807/t 25E, e estipulamos uma média de ~R$815/t 25E, refletindo possíveis oscilações residuais da taxa de câmbio e consumo de madeira no 4T25E, por exemplo. Essa calibragem deve justificar a queda sequencial de -3,8% t/t no 3T25E, em linha com o direcional de convergência gradual sinalizado pelo management. Como não há paradas de manutenção neste trimestre, a base comparativa total possui reduções ainda mais elásticas (-4,6% t/t; -11,8% a/a).

EBITDA: Compressão sequencial, refletindo a queda de preço de celulose.

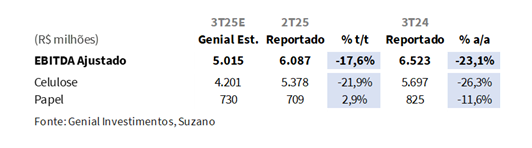

Projetamos EBITDA ajustado de R$5,0b Genial Est. (-17,6% t/t; -23,1% a/a), refletindo uma deterioração no resultado operacional da unidade de celulose, parcialmente compensada pela estabilidade do segmento de papel. Em nossa visão, o efeito da queda de preços de celulose deve se sobrepor ao alívio gradual do cash COGS/t.

Na divisão de celulose, estimamos um EBITDA de R$4,2b Genial Est. (-21,9% t/t; -26,3% a/a), com a retração explicada principalmente pela combinação entre preço realizado menor (-11,7% t/t Est.) e redução moderada de volume (-2,3% t/t Est.). Na base anual, o avanço robusto de embarques (+21,1% a/a) não deve ser suficiente para neutralizar o impacto da queda de -25,3% a/a nos preços de celulose, o que mantém o EBITDA em retração significativa vs. 3T24. Por outro lado, a divisão de papel deve apresentar EBITDA de R$730m Genial Est. (+2,9% t/t; -11,6% a/a), em leve alta trimestral, sustentada pela entrada da operação de Pine Bluff (AR) no breakeven.

Em síntese, ainda que o Cash COGS/t de celulose apresente descompressão sequencial (-3,8% t/t Est.) — sustentada pela suavização da taxa de câmbio USD/BRL (-4% t/t) e maior diluição de custos fixos com ganhos de eficiência do corte de produção —, o recuo expressivo da receita deve neutralizar totalmente o alívio da estrutura de custos, comprimindo a margem para 42,2% Est. (-3,6p.p t/t; -11p.p a/a).

Lucro Líquido: Forte retração t/t, leve alta anual.

Projetamos lucro líquido de R$3,4b Genial Est. (-32,8% t/t; +4,0% a/a), refletindo uma robusta contração sequencial, mas leve recuperação em base anual. Na comparação t/t, o movimento deve refletir a queda expressiva de EBIT, que esta apontado para atingir R$2,2b (-22,6% t/t), combinada à redução no resultado financeiro líquido para R$2,9b (-32,4% t/t). Embora o resultado financeiro permaneça positivo, avaliamos que ele tende a apresentar menor contribuição vs. 2T25 — período que havia sido beneficiado por acentuados efeitos não recorrentes derivados da desvalorização USD/BRL atrelado à marcação de derivativos cambiais. Na base a/a, por outro lado, o lucro deve registrar ligeira expansão, sustentado pelo avanço expressivo do resultado financeiro líquido (+2,5x a/a), que mais do que deve compensar a retração de no EBIT (-45,8% a/a), refletindo, em parte, o efeito líquido positivo da desvalorização USD vs. BRL EoP (-2% a/a) sobre o endividamento em USD.

Nossa visão e recomendação

Geração de FCF mesmo com retração de EBITDA.

Na dinâmica de FCF, projetamos R$650m Genial Est. (-35% t/t), refletindo uma queda sequencial, majoritariamente exemplificada pela retração do EBITDA (-17,6% t/t), manutenção em níveis ainda elevados dos desembolsos de CAPEX em R$3,2b Est. (+1,5% t/t), com incorporação de 100% do pagamento do deal de swap de madeira com Eldorado (-R$878m), e elevação das despesas com juros vis-à-vis a conjuntura de mercado, que devem mais do que compensar a liberação de capital de giro (WC) de +R$550m Est. vs. consumo de -R$864m no 2T25.

Além disso, excluindo o efeito derivado da contração de dívidas efetuada pela companhia neste 3T25, projetamos trajetória de alta marginal na alavancagem, chegando a Dívida Líq./EBITDA para 3,1x Est. (+0,1x t/t) em BRL. Essa tendência deve ser explicada pela (i) suavização da taxa de câmbio USD/BRL EoP (-2% t/t) sobre a dívida emitida em USD; e (ii) um acréscimo deFCF, que devem ser mais do que compensados pela (iii) a retração de EBITDA (-23,1% a/a Est.) dentro da base LTM. Na métrica em USD, o movimento tende a ser mais acentuado, ao passo que nossa estimativa deve alcançar 3,3x Est. (+0,2x t/t), o que indicaria que o leve incremento do índice em BRL estaria mais relacionada a desaceleração na taxa de câmbio USD/BRL EoP (R$5,32 vs. R$5,46 no 2T25). Contudo, reforçamos a trajetória descendente para com o índice Dívida Líq./EBITDA em BRL até o patamar de 2,7x 26E (ex.pagamentodeUS$1,7b pela aquisição dos ativos de tissue da KC internacional).

Dispêndio de R$878m do deal com Eldorado no 3T25E.

Como exemplificado anteriormente, a companhia revisou para R$13,3b (+7% vs. anterior) seu CAPEX 25E, após firmar uma permuta de ativos biológicos com a Eldorado, envolvendo 18 milhões de m³ de madeira em pé. A operação prevê recebimento de madeira madura (2025–27) e entrega futura de madeira jovem (2028–31), além de um pagamento de R$1,3b, sendo 67% concentrado em 2025E, o que eleva o CAPEX de “terras e florestas” para R$3,1b (vs. R$2,2b). Este pagamento 25E será efetuado integralmente neste 3T25E via incremento de CAPEX de +R$878m. Ainda sobre o deal, pontuamos que o movimento reforça a busca por eficiência florestal próxima à planta de Ribas do Rio Pardo (MS), reduzindo custos logísticos e dependência de terceiros para abastecer a capacidade de 2,55Mtpa.

Como já estávamos pontuando faz algum tempo, o COGS/t poderia descomprimir mais rápido, mas a penetração ainda insuficiente de madeira em fase de corte dentro da vasta extensão de área plantada nos arredores do projeto Cerrado não configurava um efeito redutor de curto prazo. Pelo contrário, o raio médio ainda era superior a outros ativos da companhia, se considerarmos a ponderação pelo volume, o que freava o ritmo de redução de custos. Por isso, entendemos o racional e concordamos com o approach da permuta realizada com a Eldorado.

BHKP: Redução do spread entre as fibras.

No ambiente externo, os preços de importação passaram por ajustes consecutivos, elevando o custo médio de entrada na China e contribuindo para uma percepção mais firme de preço. Do lado da demanda, observamos leve melhora, com aumento das consultas da indústria papeleira em faixas de preço mais baixas. O mercado de cartão branqueado mostra sinais de retomada gradual, enquanto o segmento de printing & writing continua operando em níveis baixos. Avaliamos que o tissue encontra algum suporte na recomposição de estoques, mas sem força suficiente para impulsionar o consumo agregado.

Como resultado, o preço spot médio da BHKP importada avançou levemente para cerca de US$592/t (+0,9% m/m). Apuramos que a diferença entre as fibras diminuiu, com o spread BSKP–BHKP recuando para ~US$190/t (-10% m/m). Entendemos que esse estreitamento reflete que, embora a BHKP apresente sinais parciais de recuperação — após três rodadas de reajustes de +US$20/t desde o início de Ago. —, a margem relativa frente à BSKP segue em compressão, o que limita o espaço para novas altas no curto prazo.

China: Estoque portuário de celulose volta a subir.

Os preços de BSKP e BHKP na China seguem em direções opostas, refletindo um mercado global ainda marcado por excesso de oferta e dinâmica de demanda heterogênea. De acordo com nossa avaliação de mercado, em meados de Out., o preço da BSKP em Shandong recuou para US$680/t (-1,5% m/m), enquanto BHKP subiu levemente para US$533/t (+0,4% m/m). Do lado da oferta, a produção global permanece estável, com fábricas operando normalmente e volumes de exportação consistentes. Ainda assim, nosso monitoramento de dados indica que os estoques portuários chineses voltaram a subir, alcançando 2,7Mt (+2,5% m/m; +15% a/a), reflexo do menor fluxo de retiradas pelas usinas não integradas durante o feriado nacional (1/Out-8/Out). Esse acúmulo, para nós, continua a ampliar o risco de superoferta no curto prazo, limitando qualquer tentativa de recuperação mais firme, mesmo diante de repasses nas cotações externas por produtores de referência – como os subsequentes de +US$20/t da Suzano.

Pelo lado demanda, o cenário segue desigual entre os principais segmentos. Dessa forma, o ritmo de compras deve permanecer ditado por demanda rígida, restringindo a sustentação das cotações spot. Em síntese, o mercado chinês de celulose deve seguir pressionado no curto prazo, com preços oscilando em níveis baixos diante de (i) estoques elevados; (ii) demanda rígida e heterogênea; e (iii) ausência de catalisadores que sustentem uma reversão da curva futura.

Celulose: Continuamos a ver mais oferta do que demanda.

O mercado global de celulose deve enfrentar maior pressão sobre preços no 4T25E, em meio a um ambiente de margens deprimidas na indústria papeleira na China e crescimento mais acelerado da oferta em relação à demanda (quase 2x mais em 25E). Segundo nossa avaliação de mercado, o baixo nível de rentabilidade das fabricantes de papel segue como o principal vetor contracionista, levando produtores de celulose de mercado a adotarem descontos agressivos para reduzir estoques. A margem bruta da indústria papeleira deve contrair -2,5-3p.p. t/t no 4T25E., o que deve exercer nova força negativa sobre os preços da celulose.

Apesar disso, há alguns vetores de sustentação marginal no curto prazo. A entrada gradual de novas máquinas de papel na China— tanto as que iniciaram ramp-up no 3T25 quanto as programadas para o final do ano — deve elevar a demanda de celulose em +3,5% t/t no 4T25E, atenuando parcialmente o ritmo de queda consolidado. Ainda assim, acreditamos que a expansão da oferta tende a superar esse avanço da demanda. Novas unidades da Nanning Sun Paper, Guangxi Jianhui Paper e o retorno da capacidade da Chenming devem elevar a produção doméstica de papel, enquanto os volumes importados de celulose também devem crescer, impulsionados pelo aumento dos embarques vindos do Brasil e do Chile. No total, acreditamos que o fluxo das importações deve subir +11% t/t no 4T25E, acentuando o quadro de excesso de oferta.

Por fim, os custos de importação médios para o 4T25E devem ficar ~US$611/t, ligeiramente acima dos preços spot, o que pode oferecer suporte limitado à queda de preços. No entanto, ainda consideremos a relação oferta-demanda frouxa, e o potencial de alta permanece restrito, de forma que não conseguimos caracterizar esses aumentos que ocorreram em BHKP (3 repasses de +US$20/t cada para China desde Ago.) como um ciclo bullish para celulose.

Adaptando-se, sem ascender ainda.

Em nossa avaliação, a tese de investimentos da companhia deve ser ancorada sob o conceito de suporte adaptativo via custos, que serviria como principal vetor de resiliência diante do ciclo de baixa da celulose. O cenário global de celulose segue caracterizado por oferta superior à demanda, com margens da indústria papeleira deprimidas na China e referências internacionais em contração — BHKP China em ~US$590/t (-12% YTD) —, o que limita qualquer movimento sustentável de alta no curto prazo. Ainda assim, acreditamos que a convergência do COGS/t para ~R$815/t 25E (-2% a/a) — ainda conservador vs. soft guidance de R$807/t 25E —, reforça a capacidade de adaptação da companhia em meio à conjuntura desafiadora, permitindo atenuar a pressão de margens mesmo sob dinâmicas restritas de preço.

Do lado externo, o incremento dos custos de importação para a indústria de papel não integrada na China — projetados em ~US$611/t no 4T25E, ligeiramente acima dos níveis spot — tende a atuar como piso técnico para as cotações globais, limitando o espaço para novas quedas. Avaliamos que os repasses realizados pela companhiadesdeAgo.,sinalizam uma tentativa bem-sucedida de reancoragem de preços de referência na Ásia, o que poderia induzir movimentos secundários de ajuste nos resellers regionais.

Embora o curto prazo siga pressionado por desequilíbrios no balanço entre oferta vs. demanda, acreditamos que o suporte virá de custos, seja os internos (redução do COGS/t) ou externo (piso técnico de preço pelo produtor de alto custo), configurando um cenário de adaptabilidade favorável, sustentando nossa visão construtiva do equity story. Conforme estamos defendendo nas últimas publicações do setor, não damos anuência ao pensamento de que há um ciclo bullish para celulose, mesmo com os 3 repasses consecutivos de+US$20/t cada desde Ago. Por isso, o valuation de mercado está muito depreciado, uma vez que uma os investidores parecem concordar com a nossa análise, de que o ponto de preço está ancorado em sustentação de custo, e não em um arrefecimento do excesso de oferta.

Por outro lado, diante desse cenário, a companhia segue negociando a um EV/EBITDA 25E de 5,8x (vs. média histórica de 7x), exageradamente descontada em nossa opinião, com um FCF Yield de 16% 26E, um número bem robusto frente aos preços contracionistas da celulose. Dessa forma, reiteramos nossa recomendação de COMPRA, com um Target Price 12M em R$63,50 e implicando em um upside de +29,3%.