A Vale divulgou seu Relatório de Produção e Vendas do 2T25 ontem, 22 de julho, após o fechamento do mercado. Os números operacionais vieram, em sua maioria, levemente acima das nossas estimativas, mas ainda assim, não sendo suficiente para alterar a trajetória de uma narrativa fraca para o trimestre. O resultado financeiro será divulgado no dia 31 de julho, também após o fechamento do mercado. Na seção “Nossa visão” nós comentamos sobre a aceleração do preço das ações (+6% em apenas 2 dias), atrelada a notícia de construção da maior barragem hidroelétrica no Tibete (região autônoma da China) e como vemos um viés altamente especulativo nessa ascensão, uma vez que será uma “gota de demanda” por aço em um “oceano de oferta” de minério de ferro.

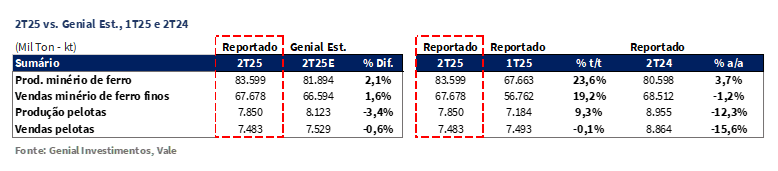

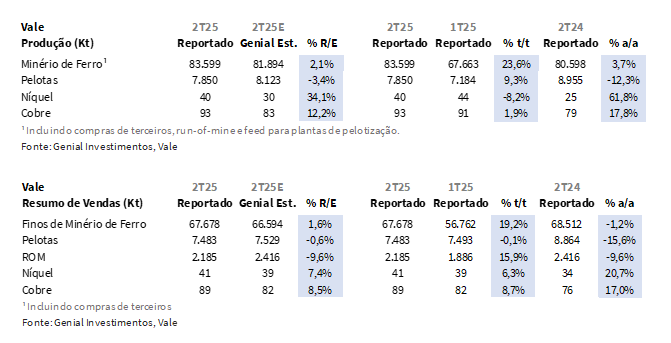

Voltando para os dados do trimestre, a produção de minério de ferro totalizou 83,6Mt (+2,1% vs. Genial Est.), em forte alta de +23,6% t/t e +3,7% a/a, impulsionada pelo efeito da sazonalidade climática e ramp-up de ativos estratégicos que contribuíram para acréscimo anual no sistema Sudeste (+2,1Mt a/a) e Norte (+2,2Mt a/a). Os embarques de finos atingiram 67,7Mt (+1,6% vs. Genial Est.), acelerando +19,2% t/t (pelo fator sazonal de menos chuvas no sistema Sudeste), ainda que recuando -1,2% a/a, diante da estratégia de mais alocação de estoques para concentração nos portos da China, acarretando acréscimo de lead time. Adicionalmente, vale pontuar que o gap entre produção vs. vendas atingiu 19% (+4p.p a/a; -0,3p.p. vs. Genial Est.).

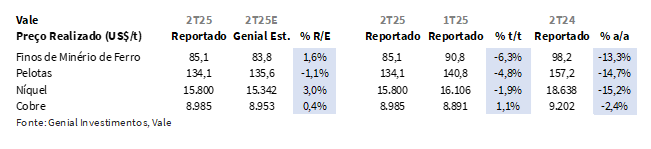

O preço realizado de finos foi marcado em US$85,1/t (+1,6% vs. Genial Est.; -1% vs. Consenso BBG), recuando -6,3% t/t e -13,3% a/a. O prêmio de finos demonstrou suave progresso sequencial, mas ainda em território negativo, atingindo -US$1,1/t (vs. -US$1,3/t no 1T25), refletindo uma melhora de mix (-65,8% a/a nos embarques de alta sílica). Acreditamos que o desvio positivo do preço realizado frente ao nosso modelo tenha decorrido principalmente de uma menor representatividade de contratos sob precificação provisória (mais sobre isso adiante). Entretanto, importante enfatizar que estávamos mais pessimistas que o consenso

Por fim, na divisão de pelotas, a produção totalizou 7,9M (-3,4% vs. Genial Est.), crescendo +9,3% t/t, mas retraindo -12,3% a/a, abaixo das nossas expectativas devido ao enfrentamento de desafios na planta de São Luís (MA), além de limitações em Tubarão (ES). Os embarques atingiram 7,5Mt (-0,6% vs. Genial Est.), praticamente flat sequencialmente (-0,1% t/t), mas contraindo -15,6% a/a. Já o preço realizado de pelotas foi reportado em US$134,1/t (-1,1% vs. Genial Est.), caindo -4,8% t/t e -14,7% a/a, pressionado pela retração da curva de referência 65% Fe (-US$5/t t/t) e pela redução dos prêmios contratuais para US$21,3/t (-6,6% Genial Est.), em intensidade acima da esperada.

Revisão em nossas projeções para o 2T25.

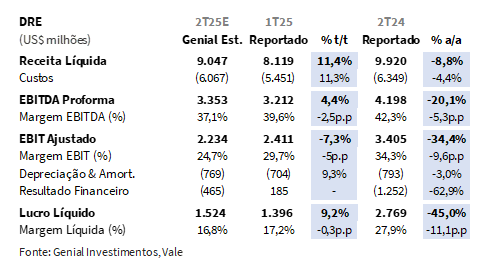

Em nossa avaliação, como os dados operacionais vieram levemente acima do esperado, revisamos nossa estimativa de Receita líquida para US$9,0b Genial Est. (+3,9% vs. Est. anterior; +11,4% t/t; -8,8% a/a), sustentada tanto pelo avanço nos embarques (+1,6% vs. Est. anterior) e realização de preço (+1,6% vs. Est. anterior) de finos de minério de ferro, quanto pela divisão de metais básicos.

Apesar da pressão ligeiramente altista sobre o C1/t ex. terceiros, que deverá atingir US$23,4 Genial Est. (+1,3% vs. Est. anterior). Os embarques de finos de minério de ferro ficaram em linha com as expectativas, mas as vendas da produção própria foram menores devido a um aumento nas compras de terceiros, que totalizaram 8,1Mt (+10% vs. Genial Est.). Como resultado, com menor diluição dos custos fixos na produção própria, o C1/t ex. terceiros foi ligeiramente aumentado nos cálculos revisados.

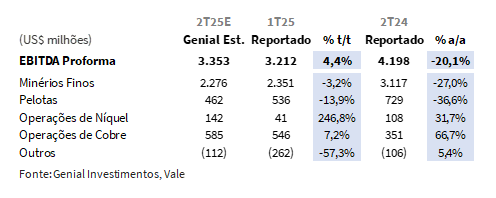

O nosso reajuste de EBITDA Proforma alcançou US$3,4b Genial Est. (+4,1% vs. Est. anterior; +4,4 t/t; -20,1% a/a). Por fim, nosso Lucro líquido deve atingir US$1,5b Genial Est. (+5,6% vs. Est. anterior; +9,2% t/t; -45% a/a). O resultado financeiro será divulgado no dia 31 de julho, após o fechamento do mercado.

Principais Destaques:

(i) Finos de minério de ferro: Produção totalizou 83,6Mt (+2,1% vs. Genial Est.; +23,6% t/t; +3,7% a/a), enquanto os embarques somaram 67,7Mt (+1,6% vs. Genial Est.; +19,2% t/t; -1,2% a/a), com gap atingindo 19% (+4p.p. a/a). O preço realizado foi de US$85,1/t (+1,6% vs. Genial Est.; -6,3% t/t), com prêmio de -US$1,1/t (+US$0,2/t vs. Genial Est.) e all-in em +US$1,1/t (-US$0,7/t t/t); (ii) Pelotas: Produção foi de 7,9Mt (-3,4% vs. Genial Est.; +9,3% t/t; -12,3% a/a), com embarques de 7,5Mt (-0,6% vs. Genial Est.; estável t/t; -15,6% a/a) e preço de US$134,1/t (-1,1% vs. Genial Est.; -4,8% t/t), pressionado por prêmios contratuais mais baixos de US$21,3/t (-6,6% vs. Genial Est.); (iii) Receita líquida em US$9,0b Genial Est. (+3,9% vs. Est. anterior; +11,4% t/t; -8,8% a/a), impulsionada por maiores volumes em finos de minério de ferro e cobre, com pressão persistente em ferrosos na base anual; (iv) C1/t ex. terceiros projetado em US$23,4/t (+1,3% vs. Est. anterior; +11,5% t/t; -5,9% a/a), impactado por maior participação de terceiros e dinâmica lagged de estoques; (v) EBITDA Proforma consolidado projetado em US$3,4b Genial Est. (+4,1% vs. Est. anterior; +4,4% t/t; -20,1% a/a), com maior contribuição de metais básicos, chegando em US$727m Genial Est. (+23,4% t/t; +43,5% a/a); (vi) Lucro líquido projetado em US$1,5b Genial Est. (+5,6% vs. Est. anterior; +9,2% t/t; -45,0% a/a); (vii) A ação segue descontada, negociando a 3,8x EV/EBITDA 26E vs. 5x média histórica; (x) A reação positiva à notícia da hidrelétrica no Tibet (+3% de aceleração no preço do minério de ferro em 2 dias) nos parece desproporcional frente ao impacto marginal na demanda por aço. Ainda assim, mantemos viés construtivo com a tese com FCF Yield em ~13% 25E e ~15% 26E, com Dividend Yields de ~8% e ~10%, além de portfólio mais resiliente. Reiteramos a recomendação de COMPRA, com Target Price 12M de R$64,50 para VALE3-B3 e US$11,60 para as ADRs-NYSE, implicando upside de +11,8%.

VALE3 Prévia 2T25: No detalhe!

Minério de Ferro: Produção levemente acima do esperado.

A produção de minério de ferro totalizou 83,6Mt (+2,1% vs. Genial Est.), avançando +23,6% t/t e +3,7% a/a, com ganhos operacionais relevantes e ramp-up de ativos estratégicos. A forte alta sequencial é explicada pela entrada da sazonalidade mais positiva, com menos volume de chuvas principalmente no Sistema Sudeste. Já sobre a base anual, observamos a aceleração de +2,1Mt a/a na produção própria, refletindo o start-up da 4° linha de Brucutu (MG) no Sistema Sudeste — que atingiu seu maior nível de produção para 2Ts desde 2019 — além da evolução do projeto Capanema (MG), que por sua vez adicionou +600Kt a/a (comissionamento ocorreu em Dez/24), conforme o cronograma de execução do ramp-up (+15Mtpa no total).

No Sistema Norte, a expansão de +2,2Mt a/a decorreu da (i) excelente performance em S11D (PA), que voltou a registrar recorde de produção para 2Ts, complementada pelo (ii) restabelecimento gradual de Serra Norte (PA), favorecida por um plano de lavra mais eficiente — alinhado ao novo direcionamento estratégico de mix — que por sua vez não só inibiu o deplation, mas também levantou a produção em +4% a/a. Em contrapartida, o Sistema Sul retraiu -2,2Mt a/a, como consequência da menor oferta de run-of-mine (ROM) decorrente das iniciativas de circularidade implementadas nos complexos de Vargem Grande (MG) e Paraopeba (MG).

Finos de Minério de Ferro: Ampliação do gap de produção vs. vendas.

As vendas de finos de minério de ferro totalizaram 67,7Mt (+1,6% vs. Genial Est.), avançando +19,2% t/t, mas desacelerando -1,2% a/a. Avaliamos que o desempenho ligeiramente melhor frente às nossas estimativas reflete o ganho de fluidez logística após as restrições do trimestre passado. Contudo, conforme havíamos adiantado em nosso relatório anterior, a estratégia de concentração de inventário nos portos chineses de fato contribuiu para a ampliação do descolamento entre produção vs. vendas de ferrosos (finos + pelotas) — 6,3Mt de dif., sendo 37% disso ligado a perda de massa na concentração ex-Brasil. O gap entre produção vs. vendas de finos de minério de ferro atingiu 19% (+4p.p a/a; -0,3p.p. vs. Genial Est.).

Para além da (i) concentração portuária fora do Brasil, implicando em maior lead time, o gap também decorreu de (ii) formação de estoques no Brasil (2Mt de dif.); (iii) perdas operacionais usuais associadas à variação da umidade (1,3Mt de dif.) e a (iv) perda mássica no processo de transformação de finos de minério de ferro em pelotas(0,7Mt de dif.). Vale pontuar que a dinâmica do trimestre confirma o alinhamento da estratégia de portfólio, que passa a ser focado em blends de teor médio (~62% Fe) e maior flexibilidade para atender os clientes direto no porto do destino, mesmo que isso leve a ajustes nos fluxos de despacho e contabilização das vendas.

Finos de Minério de Ferro: Preço realizado caindo forte, mas esperávamos algo pior.

O preço realizado de finos de minério de ferro foi reportado em US$85,1/t (+1,6% vs. Genial Est.), retraindo -6,3% t/t e -13,3% a/a. Embora tenha desacelerado em uma magnitude significativa, observamos que o preço realizado acabou contraindo sequencialmente um pouco menos vs. a referência 62% Fe (-US$5,7/t vs. -US$5,9/t curva de referência). Ainda que o ambiente de preços tenha sido desafiador, avaliamos que dois fatores podem explicar o desvio positivo para com relação ao nosso modelo:

(i) Os contratos sob regime de precificação provisória parecem ter tido peso menor do que o estimado — projetávamos ~25% do mix de vendas, com preço final -US$4/t vs. média da curva. Por isso, acreditamos que um percentual maior das cargas frente ao que aguardávamos possivelmente foi embarcado com base em preços anteriores à inflexão da curva. Além disso, também observamos que (ii) houve avanço no mix de produtos, com um teor médio possivelmente acima do que tínhamos em nosso modelo.

Minério de Ferro: Mix de vendas melhora, com forte recuo de alta sílica.

As vendas de produtos de alta sílica recuaram -65,8% a/a, enquanto o volume de pellet feed direcionado à China aumentou +65,4% a/a. Já o BRBF (blend ~63% Fe) acelerou +7,6% a/a. Chamamos atenção também para a categoria de “outros finos” (60-62% Fe), que teve um grande aumento de share nas vendas, com elevação de +108,3% a/a. Conforme já havíamos comentado em relatórios anteriores, isso faz parte da estratégia de criação de novo produto na categoria de fines medium grade (~62% Fe), que por enquanto permanece sendo classificado dentro da categoria de “Outros”.

Mesmo com embarques de IOCJ (finos de Carajás ~65% Fe) reduzindo sua participação em -51,5% a/a, ainda assim a melhora na composição dos demais itens parece ter contribuído para mitigar parte da pressão no preço realizado da companhia vs. nossas estimativas. Com isso, o prêmio de finos de minério de ferro ficou em -US$1,1/t (+US$0,2/t vs. Genial Est,), refletindo avanços na execução comercial, embora ainda em território negativo. Já o prêmio all-in foi reportado em +US$1,1/t (-US$0,7 t/t), com contração sequencial impactado sobretudo pela menor contribuição do negócio de pelotas (-US$0,9/t t/t).

Pelotas: Produção e preço abaixo do esperado, mas embarques em linha.

A produção de pelotas totalizou 7,9Mt (-3,4% vs. Genial Est.), avançando +9,3% t/t, mas recuando -12,3% a/a. O aumento sequencial reflete a sazonalidade, mas ainda assim, embora já contássemos com o redirecionamento de pellet feed para vendas como finos — diante de plantas de pelotização operado com rentabilidade baixa para os níveis de preço atuais — ainda assim, o desempenho decepcionou. A companhia enfrentou desafios em São Luís (MA), decorrentes de maior umidade do feed advindo de Carajás (PA), além de limitações em Tubarão (ES) pela menor padronização do insumo de Itabira (MG). Essas restrições operacionais se somaram a moderação deliberada da produção de pelotas, refletindo no rebaixamento do guidance anual de produção para 31–35Mt (-17,5% vs. meio da banda anterior).

Os embarques chegaram a 7,5Mt (-0,6% vs. Genial Est.), estáveis t/t e com queda expressiva de -15,6% a/a. Já o preço realizado foi reportado em US$134,1/t (-1,1% vs. Genial Est.), caindo -4,8% t/t e -14,7% a/a, pressionado pela retração da curva de referência 65% Fe (-US$5/t t/t) e pela redução dos prêmios contratuais para US$21,3/t (-6,6% Genial Est.). Embora um pouco mais intensa do que a esperada, avaliamos que a contração de -US$1,5/t t/t no prêmio é condizente com a menor atratividade do negócio de aglomerados, em decorrência da falta de disposição das usinas, sobretudo na China, em pagar por prêmios de qualidade e teor mais alto de Fe.

Cobre: Produção acelera com impulso de ramp-ups.

A produção de cobre atingiu 92,6Kt (+12,2% vs. Genial Est), subindo +1,9% t/t e +17,8% a/a, superando nossa projeção. Esse desempenho foi impulsionado principalmente pela (i) finalização do ramp-up do complexo de Salobo (PA); e (ii) maior disponibilidade de feed para a planta de Sossego (PA). No Canada, o crescimento de produção veio com o avanço no ramp-up das minas subterrâneas em Voisey’s Bay (NL). As vendas atingiram 89Kt (+8,7% t/t; +17,0% a/a), também acima do esperado (+8,5% vs. Genial Est.) proporcional ao ritmo produtivo.

Já o preço realizado foi de US$8.985/t (+1,1% t/t; -2,4% a/a), em linha à nossa expectativa (+0,4% vs. Genial Est.). A variação acompanha a recuperação de +0,6% t/t da curva da LME, além de refletir os menores níveis de TC/RCs spot no período que foram parcialmente compensados por efeitos de timing. Adicionalmente, destacamos a concessão da licença prévia para o projeto Bacaba, voltado à extensão da vida útil do Complexo Minerador de Sossego (PA) por mais 8 anos, com produção média de ~50Ktpa (CAPEX de ~US$290m e start-up no 1S28).

Níquel: Surpresa positiva puxada por Canadá; preços ainda pressionados.

A produção de níquel somou 40,3Kt (+34,1% vs. Genial Est.), contração de -8,2% t/t mas uma alta depressiva de +61,8% a/a, bem acima do que aguardávamos. Isso ocorreu devido a um efeito maior do que as nossas estimativas das sucessivas expansões, como de (i) +1,2x a/a na produção nas minas subterrâneas de Voisey’s Bay (NL) no Canada; e de (ii) +35% a/a na produção do complexo de Sudbury (ON), além de (iii) +1,3x a/a em Thompson (MB); e de (iv) +60% a/a em Onça Puma (PA), essa em particular favorecida por uma base de comparação mais fraca do ano anterior, quando o ativo enfrentou paralizações por dificuldades de licenciamento. Os embarques totalizaram 41,4Kt (+6,3% t/t; +20,7% a/a), acima tanto da produção do trimestre, quanto da nossa projeção (+7,4% vs. Genial Est.).

A diferença entre produção e vendas pode estar relacionada a estoques remanescentes de trimestres anteriores ou ao timing logístico de embarques. Por fim, o preço realizado ficou em US$15.800/t (+3,0% vs. Genial Est.), com compressão de -1,9% t/t e -15,2% a/a, mas ainda assim, em nível mais arrefecido do que o antecipado por nós, uma vez que a contração foi de intensidade inferior a observada na referência da LME (-2,8% t/t).

Receita Líquida: Volumes devem sustentar recuperação t/t; base anual pressionada por preços.

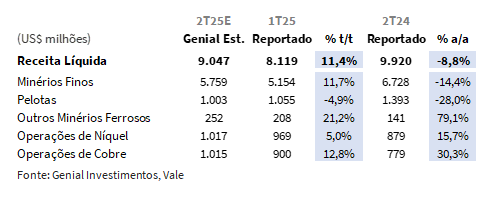

A receita líquida consolidada deve totalizar US$9,0b Genial Est. (+11,4% t/t; -8,8% a/a), ligeiramente acima da nossa projeção anterior, impulsionada por uma performance mais sólida nas divisões de finos e cobre. A surpresa positiva no comparativo sequencial parece ter origem, sobretudo, na divisão de finos de minério de ferro em virtude do avanço dos volumes embarcados (+19,2% t/t), mas também pelo bom desempenho no volume de vendas de cobre (+8,7% t/t).

Na comparação anual, por outro lado, a dinâmica deve se inverter: a divisão de ferrosos deve exercer maior pressão, diante da queda acentuada dos preços realizados —tanto em finos de minério de ferro (-13% a/a) quanto em pelotas (-15% a/a) — além da retração nos volumes vendidos (-1,2% a/a e -15,6% a/a, respectivamente). A divisão de finos está estimada em US$5,7b (+11,7% t/t; -14,4% a/a), enquanto pelotas deve alcançar US$1,0b (-4,9% t/t; -28,0% a/a). Na divisão de metais básicos, a receita de níquel está projetada também em US$1,0b (+5,0% t/t; +15,7% a/a), ao passo que o cobre deve reportar os mesmos US$1,0b (+12,8% t/t; +30,3% a/a), refletindo a combinação de maior volume e leve apreciação nos preços realizados.

C1/t revisto para cima com maior volume de terceiros.

O C1/t ex. terceiros deve totalizar US$23,4 Genial Est. (+11,5% t/t; -5,9% a/a), representando leve revisão frente à estimativa anterior (+1,3% vs. Est. anterior). Mesmo que os embarques de finos de minério de ferro tenham vindo próximo do que esperávamos, as vendas que adviriam de produção própria foram inferiores à nossa projeção, derivadas do avanço nos embarques de compras de terceiros, que alcançaram 8,1Mt (+10% vs. Genial Est.). Com menos diluição de custo fixo na base de produção própria se comparado ao que o nosso modelo previamente indicava, refizemos a conta majorando suavemente o C1/t ex. terceiros.

Como explicação do avanço sequencial do custo, é necessário esclarecer que há um efeito sazonal associado à contabilização do estoque em trânsito do trimestre passado, que é reconhecido como vendas apenas neste trimestre, elevando o C1/t (dinâmica lagged). Como o custo de produção (CPP) dos 1Ts é tipicamente superior, devido a menor capacidade de diluir gastos fixos por baixos volumes sazonais, o custo de vendas (CPV) dos 2Ts normalmente sofrem aceleração. Já na comparação anual, a retração deve refletir a queda estimada de -8% a/a no custo de produção (CPP), além do impacto favorável da alta de +10,5% a/a na taxa de câmbio USD/BRL, que ajuda a mitigar a conversão dos custos denominados em BRL.

Para o frete, mesmo que a referência Tubarão-Qingdao (SSY) tenha acelerado +6% t/t, ainda acreditamos em um custo basicamente estável, chegando a US$18,7/t Genial Est. (+1,0% t/t), suavizando a alta do spot pelos contratos de longo prazo com armadores.

EBITDA Proforma: Metais básicos devem contribuir para avanço t/t, mas ferrosos pesam a/a.

O EBITDA proforma consolidado deve totalizar US$3,4b Genial Est. (+4,4% t/t; -20,1% a/a), levemente acima no movimento sequencial, mas com compressão forte a/a. Olhando a divisão por unidade de negócios, o EBITDA de finos de minério de ferro está projetado em US$2,3b (-3,2% t/t; -27,0% a/a), com carregado pela contração de preço realizado. Já a unidade de negócio de pelotas deve atingir US$462m (-13,9% t/t; -36,6% a/a), também com desempenho bem fraco em função da viabilidade comercial comprometida em determinadas plantas de maior custo, além de menor disponibilidade de feed.

O desempenho consolidado poderia ser até pior, mas a divisão de negócio de metais básicos trará um acréscimo de rentabilidade. A combinação (níquel + cobre) deve somar US$727m Genial Est. (+23,4% t/t; +43,5% a/a), com destaque para operação de níquel (+2,5x t/t), puxada pelo aumento de embarques e custos mais arrefecidos.

Lucro Líquido melhora t/t, mas cenário de preços limita desempenho a/a.

Projetamos o Lucro líquido em US$1,5b Genial Est. (+9,2% t/t; -45,0% a/a), sequencialmente sustentado pela eventual melhora operacional do EBITDA (+4,4% t/t) advinda da melhora operacional da divisão de metais básicos. Já na comparação anual, a lógica do EBITDA deverá se inverter em resposta à alta queda esperada do resultado operacional (-20,1% a/a). Isso por sua vez deverá mais do que compensar às dinâmicas financeiras contabilmente positivas, já que o resultado negativo da linha do resultado financeiro líquido deverá arrefecer em -63% a/a.

Nossa Visão e Recomendação

Usina hidrelétrica no Tibete: Euforia nos investidores é especulativa.

A recente aceleração no preço das ações da companhia (+6% em apenas 2 dias) foi impulsionada pela notícia da construção da maior barragem hidrelétrica do mundo no leste do planalto tibetano (região autônoma da China), divulgada oficialmente no sábado (19/Jul). Embora o projeto seja monumental — com um CAPEX esperado em ¥1,2 trilhão ou ~US$170b — vemos o alívio no sentimento bearish dos investidores como algo que deve ser interpretado com cautela. Acreditamos que o impacto real sobre a demanda de aço — e por consequência, por minério de ferro — é bastante limitado no curto e médio prazo.

Segundo nossas estimativas, o consumo adicional de aço associado à construção da nova usina deve ficar entre 1,4-1,9Mt (3x mais que o consumo de aço da usina de três gargantas) e deve ser distribuído ao longo de 10 anos de execuçãoda fase de construção da barragem, o que equivale a algo entre 140-190Ktpa de demanda — ou seja menos de 0,5% da produção anual de aço bruto da China. Ou seja, apesar do “simbolismo da obra” e do impulso pontual nos preços do minério de ferro, que teve uma elevação de +3% em 2 dias no contrato mais negociado para setembro na Bolsa de Commodities de Dalian (DCE), o efeito sobre os fundamentos nos parece marginal.

Avaliamos que parte do mercado pode pressupor uma maior inclinação do governo central chinês em aumentar o déficit do PIB alocando recursos em obras de infraestrutura de grandes proporções, para atenuar o afrouxamento do consumo de aço advindo da construção civil residencial. Ainda assim, nos parece que a euforia é de cunho especulativo, e não deve desmontar o cenário de excesso de oferta de minério de ferro.

Minério de Ferro: Cenário ainda é de desbalanço entre oferta vs. demanda.

Nossa análise sugere que o contexto deve permanecer desafiador para o mercado de minério de ferro, uma vez que, com a produção de aço da China caindo -7% a/a em maio (86,6Mt) e -9% a/a em junho (83,2Mt). Se não bastasse a demanda caindo, soma-se a isso a iminente entrada de oferta de +120Mtpa de minério de ferro – full ramp-up – oriunda do complexo de Simandou na Nova Guiné (GN), com o start-up em 2026 e volume adicionado com caráter mais enfático no sistema seaborne em 2027. Isso tende a intensificar a pressão deflacionária sobre os preços no médio prazo. Acreditamos que rali recente nos ativos do setor parece ter sido motivado por (i) cobertura de posições short e (ii) especulação sobre a possibilidade de um piso nos preços do minério de ferro, mais do que por uma mudança concreta na dinâmica de oferta e demanda.

Seguimos projetando nossa curva de referência de minério de ferro 62% Fe em US$94/t 25E (média) – com US$95/t no 3T25E e US$89/t no 4T25E – refletindo a soma deflacionária de dois fatores: (i) condições climáticas favoráveis à produção típicas dos 3Ts, o que tende a erguer o nível dos embarques no 4T, elevando a oferta ao longo do 2S; e (ii) resfriamento esperado na demanda seaborne, em virtude dos cortes de capacidade em usinas antigas promovidos pelo governo central chinês (redução de -45Mt Genial Est. na demanda chinesa por minério de ferro nos próximos 12M).

Reconfiguração de portfólio segue acontecendo…

Como observado, a companhia manteve sua estratégia de reconfiguração do portfólio de minério de ferro, priorizando (i) a redução dos volumes de alta sílica (-65,8% a/a); (ii) expandindo a concentração de pellet feed – China (+65,4% a/a); e (iii) alavancando presença de outros finos (+108,3% a/a), condizente com a intensificação estratégia produtiva de fines medium grade a fim de ampliar sua flexibilidade comercial à respectiva demanda.

Apesar do cenário ainda desfavorável para o minério de ferro, com preços oscilando entre US$93–108/t no 1S25 e expectativas de queda para ~US$80/t em 2027E, seguimos enxergando a companhia como descontada segundo métricas de valuation intrínsecas e/ou relativas. Embora continuemos com a percepção de que o prognóstico segue não sendo positivo, vale ressaltar que a ação segue negociando a 4x EV/EBITDA 25E e 3,8x 26E, bem abaixo de sua média histórica de 5,0x, corroborando com o nosso entendimento de que há um viés exageradamente bearish – e injustificável – por boa parte dos investidores para com o a tese de investimentos.

Uma gota de demanda em um oceano de oferta.

A despeito da recente onda de otimismo provocada pela construção da maior barragem hidrelétrica do mundo no planalto tibetano (região autônoma da China), mantemos uma visão crítica quanto à sustentabilidade dessa euforia. A combinação de um ambiente macroeconômico desafiador na China e a predisposição do mercado a reagir de forma exacerbada a gatilhos de baixa materialidade,reforçam a assimetria entre a aceleração nos preços do minério de ferro (+3% em 2 seções de negociação) e fundamentos (desbalanço entre oferta e demanda). O impacto da nova barragem hidrelétrica sobre a demanda por aço equivale a uma gota em meio a um oceano de oferta: residual, diluído ao longo de uma década e incapaz de alterar de forma significativa os fundamentos do balanço global de minério de ferro, conforme comentamos acima.

Ainda assim, permanecemos construtivos com o equity stroy sob a ótica de métricas de valuation. Enxergamos como pontos de sustentação: (i) resiliência da companhia frente às mudanças de ciclo, diante de alterações no portfólio de produtos, com menor representatividade de alta sílica; (ii) o FCF Yield em ~13% 25E (quase 2x maior que BHP e Rio Tinto) e alta para ~15% 26E em virtude do menor dispêndio de caixa com o pagamento do acordo de Mariana-MG, suportando Dividend Yields de ~8% 25E e ~10% 26E (seria maior se não fosse a preferência da companhia pela recompra de ações), indicando que a companhia segue sendo penalizada além do justo. Nesse contexto, reiteramos recomendação de COMPRA, com Target Price 12M de R$64,50 VALE3–B3 e US$11,60 ADRs–NYSE, representando upside de +11,8%.