O Grupo Mateus irá divulgar o resultado do 2º trimestre no dia 12/ago, após o fechamento do pregão. A expectativa é que a companhia apresente um desempenho abaixo do setor, refletindo as dificuldades que o varejo alimentar enfrenta atualmente. Embora o faturamento seja mais fraco, o grupo deve continuar protegendo sua rentabilidade.

Negociando a 11,5x P/E 25 (Est. Genial), reiteramos recomendação de COMPRA, com preço-alvo 12m de R$ 9,00.

🔴 Você também pode gostar: Assaí (ASAI3) | Prévia 2T25: Ainda não é um banquete, mas tem “sustança”

Autosserviço pra baixo, B2B pra cima

Conversas com empresas do setor apontam para uma dinâmica clara: o trimestre começou forte em abril, impulsionado pelo deslocamento da Páscoa, o que trouxe fluxo e vendas para as lojas. Contudo, maio e junho foram meses com forte queda no volume de compras.

O que surpreende é que, mesmo com forte injeção de renda — reajuste de servidor público, 13º do INSS e restituição do Imposto de Renda — acreditamos que o fluxo desse dinheiro foi mais direcionado para serviços e, possivelmente, vestuário (e/ou discricionários de baixo ticket), ao invés de ir para os supermercados.

Esse comportamento é ainda mais impactante pelo perfil do Grupo Mateus, que opera em regiões altamente sensíveis à volatilidade de renda e com alta informalidade no mercado de trabalho. Sem um ajuste do Bolsa Família desde março de 2023, a companhia enfrenta um orçamento dos beneficiários comprometido, o que reflete diretamente na queda do volume de vendas, principalmente nas lojas maduras.

Autosserviço segue patinando

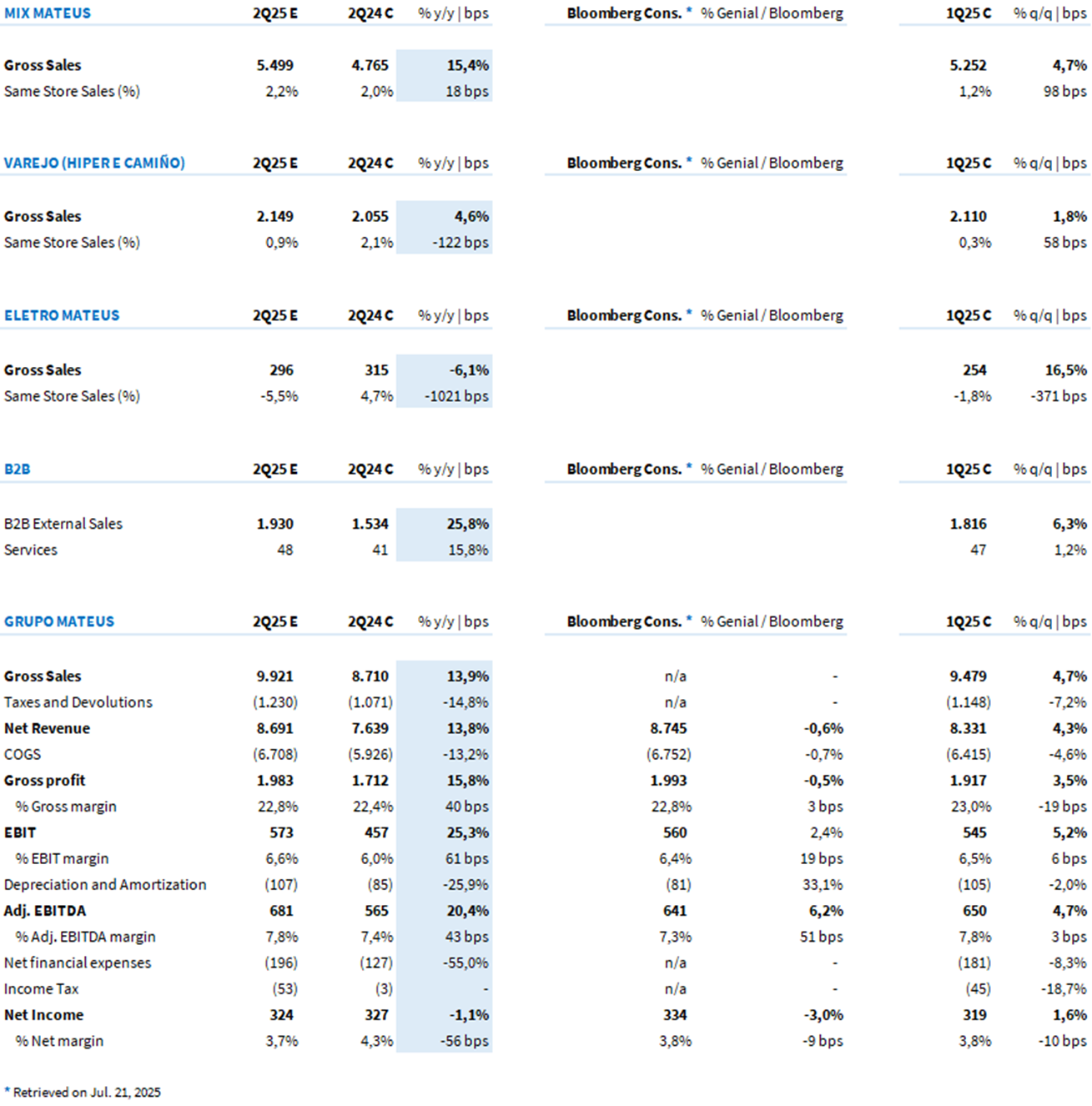

O principal fator para o desempenho fraco do Grupo Mateus no 2T25 está no volume de vendas. Espera-se que o Same Store Sales (SSS) do varejo cresça apenas 1% a/a, enquanto o atacarejo deve avançar para 2,2%, ambos números bem abaixo da inflação alimentar, que fechou em 6,2% ao final de junho.

Esse desempenho é impulsionado por dois fatores principais. A base comparativa forte de 2024, com um crescimento de volume expressivo, e a maturação das lojas. O Grupo Mateus está passando pela transição de lojas do primeiro ano (fase promocional) para o segundo ano, onde o foco se desloca para correção de preços (priorizando margem), o que naturalmente reduz o volume de vendas.

Outro ponto relevante é o número de lojas que entram em seu 2º ano de operação. Esse número sobe para 25 unidades, representando cerca de 14% do parque de lojas do varejo alimentar do grupo. Esse fator é crítico porque, no primeiro ano, as lojas geram um impulso promocional maior, com vendas mais agressivas, algo que diminui quando as lojas atingem o segundo ano, onde o foco é a rentabilidade, não o volume.

B2B sustenta o Same Store Sales consolidado do grupo

Apesar do desempenho do autosserviço não estar ajudando, o segmento B2B segue sendo o principal motor para sustentar o Same Store Sales consolidado do Grupo Mateus. Embora esperemos uma desaceleração de crescimento do B2B em relação ao 1T25, as vendas devem continuar mostrando um forte desempenho, com uma projeção de crescimento de 25,8% a/a. Isso levaria o SSS consolidado do grupo para 5,5% a/a, um aumento de 150bps a/a e 30bps t/t.

A esperança de crescimento

Diferente dos concorrentes, o Grupo Mateus tem espaço para expansão agressiva, com maior capacidade de capex para os próximos anos, 2025 e 2026, devido à baixa alavancagem financeira (0,3x pré-IFRS 16).

Isso oferece um respiro, já que, apesar de um desempenho mais fraco no Same Store Sales, a abertura de mais de 20 lojas no 2º semestre deve impulsionar o faturamento e começar a ganhar tração a partir daqui.

O operacional vai bem

Apesar do desempenho de autosserviço abaixo da inflação alimentar, a rentabilidade do Grupo Mateus continua protegida.

Em nossas estimativas, o aumento da margem bruta, com maturação das lojas no Nordeste e os ajustes de preço em estados como Maranhão, Pará e Piauí, deve garantir que o lucro bruto cresça 15,8% a/a, com uma margem de 22,8% (+40bps a/a). Esse crescimento da margem é reflexo da eficiência operacional, que se mantém sólida, mesmo com a desaceleração no top line.

A maturação das lojas também vai se refletir no EBITDA, que deve crescer 20,4% a/a, com uma margem de 7,8% (+43bps a/a). Mesmo com o volume de vendas mais fraco, a rentabilidade operacional do Grupo Mateus permanece sólida, garantindo que a empresa não perca o controle sobre suas margens.

Mas o financeiro e fiscal devem atrapalhar

No lucro líquido, estimamos um recuo de 1,1% a/a, com o Grupo Mateus apresentando um lucro de R$ 324 milhões no trimestre e uma margem líquida de 3,7% (-56bps a/a).

Essa queda é principalmente atribuída a dois fatores: o aumento das despesas financeiras e o impacto de uma base comparativa injusta para o IRPJ/CSLL no 2º trimestre de 2024, devido ao diferimento de provisões de períodos anteriores.

No 2º trimestre de 2024, a alíquota foi extremamente baixa (1%), o que é bem fora do novo normal para o Grupo Mateus, que gira entre 10% e 15% de alíquota.

Em relação às despesas financeiras, além do aumento da Selic impactar o custo de dívida da companhia, devemos ver uma menor receita financeira, dado o pagamento da 1ª parcela de aquisição do Novo Atacarejo, consumindo R$ 130 milhões do caixa da empresa.

Tabela 1: Expectativa da Genial para o Grupo Mateus no 2º trimestre (R$ milhões; IFRS 16).