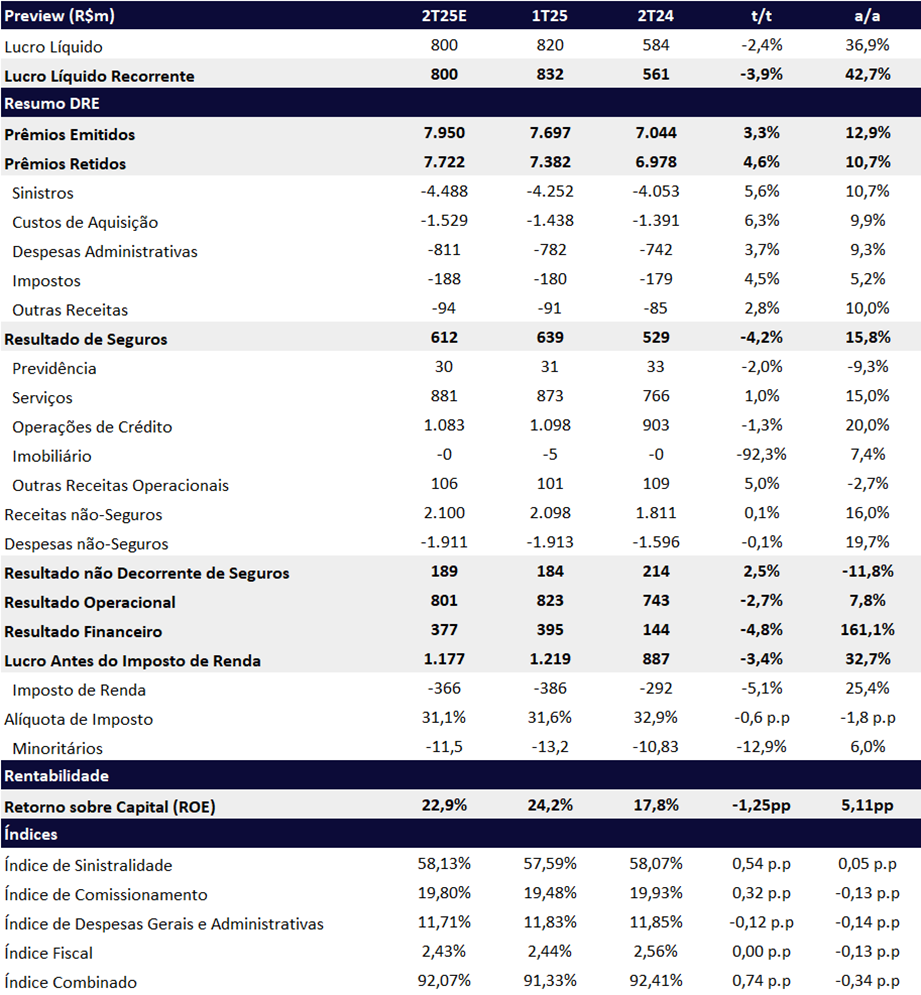

Projetamos que a Porto entregue mais uma vez um sólido resultado no 2T25, com lucro líquido recorrente de R$ 800 milhões, representando leve queda de -3,9% t/t, mas forte avanço de +42,7% a/a, refletindo uma rentabilidade robusta de 22,9% (-1,25 pp t/t; +5,11 pp a/a).

Após um 1T25 acima das expectativas — impulsionado principalmente pela Porto Saúde, que continua ganhando escala e expandindo margens — projetamos uma acomodação sequencial no 2T25, reflexo de:

- Efeitos sazonais no segmento de saúde, que devem pressionar a sinistralidade na vertical; e

- Resultado financeiro ligeiramente inferior ao 1T25, que foi particularmente forte.

Ainda assim, o comparativo anual deve ser favorecido pelo crescimento de receitas e por uma base de comparação fraca, dado o impacto do fraco resultado financeiro no mesmo período do ano passado.

Mantemos uma visão construtiva da nossa tese de investimento de Porto. Diante do bom momento da companhia e da elevada probabilidade de revisão positiva do guidance e do consenso de mercado, atualizamos nossa projeção de lucro para 2025 de R$ 3,1 bilhões (+17,0% a/a) para R$ 3,29 bilhões (+23,8% a/a). Acreditamos que a rentabilidade seguirá elevada e sustentável, impulsionada pelo avanço das verticais mais rentáveis — Bank, Saúde, Vida e Patrimonial — em detrimento da menor participação do seguro Auto, além da contínua melhora da eficiência operacional no segundo semestre com a finalização da integração de sistemas e operações das três marcas (Porto, Itaú e Azul), o que deve resultar em melhoras comerciais com maior tempestividade e redução de custo.

Com isso, estimamos que a rentabilidade estrutural da Porto evolua de ~15% de ROE no pré-pandemia para acima de 20%. Cabe destacar que a companhia opera com R$ 4,07 bilhões em excesso de capital, equivalente a 35,7% do patrimônio líquido, conferindo flexibilidade estratégica adicional, embora represente fator de diluição do ROE reportado.

Como diferencial competitivo, a Porto segue fortalecendo o canal corretor, com diversificação de produtos e intensificação dos treinamentos, o que vem contribuindo para ampliar as vendas cruzadas, melhorar o mix de receitas e sustentar a maior rentabilidade estrutural.

No lado comercial, projetamos prêmios emitidos de R$ 7,9 bilhões, refletindo leve alta sequencial (+3,3% t/t) e sólido crescimento anual (+12,9% a/a), puxados principalmente pelo forte avanço da unidade de Saúde (+32,0% a/a).

Do lado mais negativo, esperamos um trimestre mais desafiador para a Porto Bank, que deve ser impactado pela piora da inadimplência no segmento de cartões.

Valuation: Elevamos nosso preço-alvo para R$ 63,40!

Seguimos com forte convicção na estratégia da Porto, que deve continuar sustentando um ROE acima de 20% no médio e longo prazo. Diante da perspectiva mais favorável, reiteramos nossa recomendação de COMPRA, mantendo a Porto como nossa top pick no setor de Seguros, e aumentamos nosso preço-alvo de R$ 57,00 para R$ 63,40, implicando um potencial de valorização de +22,9%.

Apesar da forte performance recente, acreditamos que as ações (PSSA3) permanecem negociando a múltiplos razoavelmente atrativos: 10,2x P/E 2025e, 9,0x P/E 2026e, 2,2x P/VP 2025e, além de um dividend yield estimado em 5,1% para 2025.

Porto (PSSA3) | Prévia 2T25: ROE Acima de 20% é o Novo Patamar

Prêmios: Saúde Segue Como Principal Motor de Crescimento

Projetamos que os prêmios emitidos da Porto atinjam R$ 7,95 bilhões no 2T25, um avanço de +3,3% t/t e +12,9% a/a, sustentado principalmente pelo desempenho robusto da vertical de Saúde (+32,0% a/a), que deve seguir impulsionado pela expansão do número de clientes.

Desempenho por segmento:

- Auto: estimamos crescimento mais moderado de +5,4% a/a, mas com aceleração sequencial, refletindo a estabilização nos preços dos veículos, após um período de retração.

- Saúde: esperamos forte alta de +32,0% a/a, com continuidade do ganho de mercado sobre uma base ainda reduzida.

- Vida: projetamos avanço de +14,0% a/a, em linha com o desempenho consistente dos últimos trimestres.

- Patrimonial: estimamos um bom crescimento de +12,7% a/a, mantendo a trajetória positiva dos últimos trimestres.

Sinistralidade: Pressão Sazonal do Segmento de Saúde

Projetamos uma sinistralidade consolidada de 58,1% no 2T25, com alta de +0,54pp t/t, mas estável na comparação anual (+0,05pp a/a). O piora no trimestre deve ser puxado pela vertical de Saúde, que historicamente apresenta menos ocorrências no 1T, gerando um aumento natural no 2T.

Desempenho por segmento:

- Auto: estimamos uma sinistralidade de 59,0%, com queda de -1,0pp t/t eleve alta de +0,1pp a/a, refletindo a menor incidência de eventos climáticos, já que o 1T costuma concentrar maior volume de chuvas.

- Saúde: esperamos uma sinistralidade de 78,0%, com alta sazonal de +7,5pp t/t, mas melhora anual de +2,0pp a/a.

- Vida: projetamos uma sinistralidade controlada em 35,0%, com reduçãode -3,8pp t/t e -1,2pp a/a.

- Patrimonial: estimamos uma sinistralidade de 31,0%, com forte queda sequencial de -7,0pp t/t, também beneficiada pela menor ocorrência de eventos climáticos no trimestre. Na comparação anual, a sinistralidade deve permanecer praticamente estável (+0,1pp a/a).

Resultado Financeiro: Ainda Robusto, Mas Com Leve Queda Sequencial

O resultado financeiro deve seguir contribuindo de forma relevante para o resultado consolidado, sustentado pelo efeito positivo da taxa Selic elevada e pela normalização do retorno da carteira de investimentos mais próxima ao CDI. Projetamos um resultado financeiro de R$ 377 milhões, levemente abaixo do 1T25 (-4,8% t/t), mas ainda representando uma melhora expressiva na base anual (+161,1% a/a), que foi fraca.

Imposto: Beneficiado Pelo Pagamento de JCP

Para o 2T25, projetamos uma alíquota de imposto de 31,1%, próximo ao trimestre passado, favorecida pelo pagamento de Juros sobre Capital Próprio (JCP).