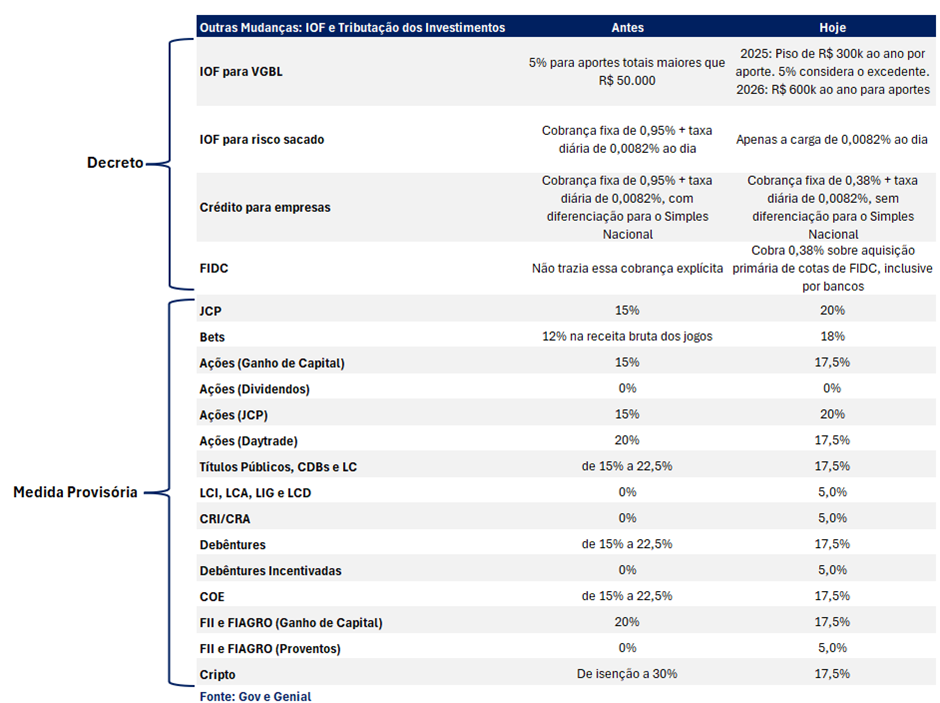

Em 11 de junho de 2025, o governo federal publicou a Medida Provisória nº 1.303, que estabelece medidas para compensar a redução na arrecadação do IOF. Entre os principais destaques para o setor financeiro, está a redefinição das alíquotas da Contribuição Social sobre o Lucro Líquido (CSLL) aplicáveis a instituições financeiras. A MP também introduz outras mudanças relevantes, como o aumento da tributação sobre apostas esportivas (bets), o fim da isenção de Imposto de Renda sobre determinados títulos de investimento e o aumento da tributação sobre ganhos de investimentos brasileiros realizados por entidades domiciliadas em jurisdições com tributação favorecida.

Historicamente, os grandes bancos já operam com uma carga tributária combinada próxima de 45% (20% CSLL e 25% IRPJ), reflexo da CSLL majorada desde 2008. A grande novidade da MP é a extensão dessa alíquota elevada para outros segmentos financeiros, como:

- Adquirentes de cartão

- Fintechs de crédito (bancos de qualquer espécie)

- Financeiras (sociedades de crédito e financiamento)

- Empresas de capitalização

- Bolsas de valores e de mercadoria e futuros

- Administradoras de mercado de balcão organizado

A partir da nova regra, essas empresas passam a enfrentar uma carga tributária entre 40% e 45% (CSLL e IR), similar à dos grandes bancos.

Embora muitos bancos possuam esses segmentos dentro de suas holdings, o impacto nos resultados consolidados tende a ser marginal, dado o peso relativamente pequeno dessas operações no lucro total. Na prática, a MP reduz a vantagem tributária que favorecia fintechs e adquirentes frente aos grandes bancos — o que pode se traduzir em um ganho de competitividade relativa para as instituições financeiras tradicionais, especialmente no crédito e nos meios de pagamento.

Há, no entanto, impactos indiretos relevantes para os bancos decorrentes da majoração de impostos prevista na MP, especialmente pelo potencial enfraquecimento da demanda por determinados produtos bancários, como LCI, LCA, CRI e CRA, que perderão atratividade com o fim da isenção de IR.

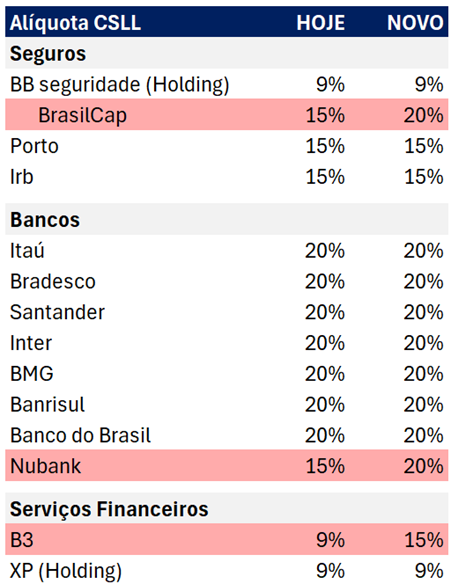

Comparativo CSLL por tipo de empresa – Antes e Depois da MP nº 1.303/2025

Demais Mudanças: Tributação para Investimentos e IOF

A alteração na alíquota da Contribuição Social sobre o Lucro Líquido (CSLL) para instituições financeiras determina a extinção da alíquota de 9%, passando a vigorar apenas os percentuais de 15% ou 20%, a depender da natureza jurídica da instituição.

É importante destacar, contudo, que nem todas as empresas usualmente associadas ao setor financeiro são classificadas legalmente como instituições financeiras. Corretoras de seguros e gestoras de recursos (assets), por exemplo, não se enquadram nessa categoria e, portanto, não estão sujeitas ao aumento da alíquota da CSLL de 9% para 15%.

Nesse contexto, o impacto direto para empresas como a BB Seguridade tende a ser bastante limitado, já que cerca de 45-55% do lucro consolidado provém da corretora de seguros, que não é classificada como instituição financeira e, portanto, não sofre alteração na alíquota da CSLL. Da mesma forma, as holdings que integram os conglomerados financeiros continuam tributadas à alíquota de 9%, permanecendo fora do escopo da nova estrutura tributária.

Não esperamos impactos relevantes para os bancos sob nossa cobertura, uma vez que essas instituições já estão sujeitas à alíquota de 20%, que permanece inalterada. Com a medida, o gap entre a taxa paga pelos bancos (20%) e pelas instituições financeiras não bancárias (9%/15%) deve diminuir, reduzindo assimetrias tributárias e aumentando a arrecadação.

Do lado negativo, esperamos maiores pressões em B3, Nubank e empresas de adquirência, com impactos sobre o lucro a partir do 4T25, quando a nova tributação entra em vigor. Para XP, esperamos um impacto negativo vindo do potencial aumento da carga tributária sobre ganhos de investimentos brasileiros realizados por entidades domiciliadas em jurisdições com tributação favorecida que sobe de 15% para 25%.

Vale ressaltar que a medida ainda está sujeita à aprovação pelo Congresso Nacional em 120 dias e pode sofrer alterações. Nossa análise e potenciais impactos esperados consideram os termos descritos no texto publicado ontem. Nessas condições, entendemos que a empresa mais impactada em nossa cobertura será a B3 (redução de 8,2% da nossa estimativa de lucro para 2026).

Alíquota de CSLL: Mudanças por Empresa

BB Seguridade: Sem Impactos Materiais

Entendemos que o impacto da MP 1303/2025 sobre a BB Seguridade se restringe à operação da Brasilcap, sua unidade de capitalização. A vertical, que atualmente arca com uma alíquota de 15% de CSLL, terá sua alíquota elevada para 20% a partir de outubro de 2025, conforme previsto na MP. As demais verticais — Brasilseg, BB Corretora e Brasilprev — não serão afetadas pela mudança.

A Brasilcap representa uma parcela pequena do lucro consolidado da holding, de aproximadamente 2% do total, segundo os dados mais recentes. Com isso, o impacto estimado no resultado consolidado da BB Seguridade é marginal, com redução de cerca de -0,2% em nossas estimativas de lucro líquido para 2026, sem impacto material neste ano.

B3: Impacto Sobre o Lucro

A B3 será uma das empresas diretamente impactadas pela MP 1303/2025 no que diz respeito à elevação da alíquota da CSLL. Atualmente, a companhia arca com alíquota de 9%, e passará a pagar 15% a partir de outubro de 2025 — um aumento de 6pp na carga tributária sobre o lucro.

Considerando as condições estabelecidas pela MP e assumindo que não sejam adotadas medidas para mitigar seus efeitos, projetamos uma redução de -2,1% e -8,2% nas nossas estimativas de lucro da companhia em 2025 e 2026, respectivamente. Em 2026, considerando a majoração da CSLL, o crescimento de lucro seria de apenas 4% a/a, frente 11% a/a originalmente nas nossas expectativas.

XP: Potencial Aumento de Carga Tributária via Fundos Offshore

A XP pode enfrentar um impacto relevante decorrente do artigo 36 da MP 1303/2025, que prevê uma alíquota de 25% sobre ganhos de investimentos brasileiros realizados por entidades domiciliadas em jurisdições com tributação favorecida (vs. 15% atualmente). Entendemos que isso impacta empresas brasileiras que operam via fundos em lugares como as Ilhas Cayman, como é o caso da XP. Embora ainda haja incerteza quanto à aplicação dessa regra, existe o risco de que ela venha a atingir veículos offshore como o “Coliseu” e “Gladius”, amplamente utilizado pela XP como contraparte para operações locais.

Como parte do lucro antes de impostos (EBT) da XP estão vinculados a esses fundos no exterior, acreditamos que o impacto potencial da MP sobre o lucro deve ser mais acentuado. Vale destacar que o tema ainda depende de regulamentação complementar e interpretação das autoridades fiscais.

Nubank: Aumento de 5pp da Alíquota

O Nubank atualmente arca com uma alíquota de CSLL de 15%, por ser uma instituição financeira regulada pelo Banco Central, mas ainda não classificada como banco tradicional. Com a MP 1303/2025, passa a ser exigido que bancos de qualquer natureza, sociedades de crédito, financiamento e investimento (SCFI) e empresas de capitalização contribuam com 20% de CSLL. Na prática, a medida equipara a carga tributária de fintechs como o Nubank à dos bancos tradicionais, elevando a alíquota atual em 5pp a partir de outubro de 2025.