[Disclaimer: vamos publicar outro relatório com informações adicionais referente a operação após a teleconferência anunciada pela Auren para maiores detalhes sobre a proposta. Esse relatório contém as informações com os dados preliminares com informações contidas no fato relevente publicado na noite do dia 15/05. Como esse relatório está sendo publicado antes da abertura de mercado, a ênfase deverá ser em questões mais curto prazistas/trading sobre como imaginamos que o papel vá se comportar amanhã. Em seguida, vamos publicar um relatório sob uma ótica mais fundamentalista com aspectos sobre a fusão e informações do conference call]

Conclusão

Achamos o evento positivo, principalmente para o acionista da AES Brasil. Em pontos: I) Tal evento deve destravar um prêmio próximo a 18% em relação ao preço de fechamento do dia 15/05 se considerarmos a proposta que envolve o pagamento 100% caixa da operação (nosso preço-alvo é de R$11,7/ação vs proposta em caixa de R$11,55/ação na proposta da Auren), II) achamos que a base acionária da AES Brasil tem a chance de migrar para um case que julgamos muito mais interessante que o da empresa como ele é hoje, que possui metade da sua capacidade instalada com concessões com prazo remanescente razoavelmente curtas (c. 50% da capacidade instalada da empresan términa em 2032) e um alto endividamento limitando o pagamento de dividendos, novas aquisições ou a entrada em novos projetos III) os ganhos aos acionistas da AES Brasil não devem se limitar ao prêmio inicial de 18%… afinal de contas, a nova empresa a ser formada tem uma série de sinergias a serem apropriadas e de todos os demais benefícios da nova empresa que se forma, incluindo dividendos, crescimento, desalavancagem, etc.

Entretanto, a operação não deve ocorrer sem grandes desafios, principalmente para o acionista da Auren. Colocamos alguns insights nos tópicos seguintes.

Os fatos

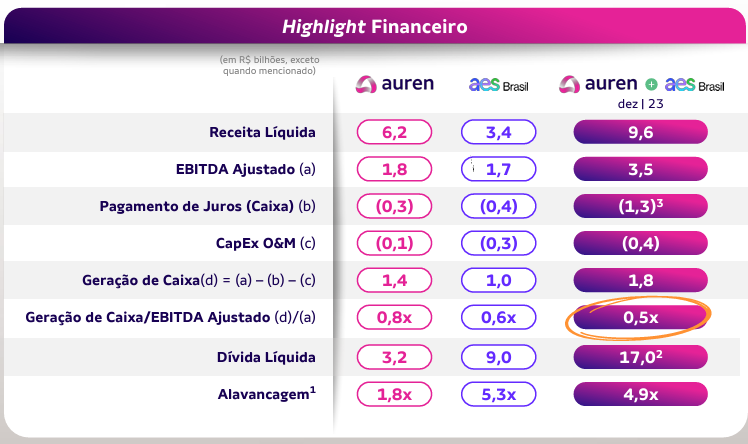

Via fato relevante, tanto a Auren quanto a AES Brasil anunciaram a proposta de incorporação da AES Brasil pela Auren. A incorporação considera uma organização societária onde a AES Brasil se tornaria subsidiária integral da Auren e, consequentemente, unificando as suas bases acionárias. Ainda de acordo com a nota, a empresa composta alcançaria uma potencia instalada de 8,8 GW, EBITDA de R$3,5 bilhões e com uma matriz diversificada em fontes hidroelétricas (54%), eólica (36%) e geração solar (10%), se tornando assim, a 3º maior geradora privada do Brasil.

Os termos da incorporação: a relação de troca anunciada foi de 1 AESB x 0,762376237623 AURE3. Considerando o preço de fechamento da AURE3 na noite de 15/05 foi de R$12,03/ação. Considerando a relação de troca proposta, as ações da AESB3 está sendo avaliada em R$9,17/ação – abaixo do preço de fechamento da AESB3 no mesmo dia, que foi de R$9,78/ação. Tomem nota desse ponto por que ele é importante no desenvolvimento do raciocínio que vamos desenvolver ao longo da nota.

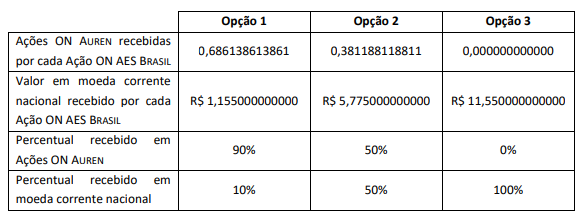

Essa relação de troca será oferecida de três formas:

Opção 01 | 0,686138613861 ações AURE3 + R$1,115/ação

Opção 02 | 0,381188118811 ações AURE3 + R$5,775/ação

Opção 03 | R$11,55/ação (essa opção envolve apenas dinheiro)

Vale mencionar que o grupo AES já anunciou o seu interesse em aceitar a terceira opção. Sendo assim, o grupo deve abandonar o Brasil de maneira definitiva. Já o grupo controlador da Auren, com 4% de fatia na própria AES Brasil já anunciou que deve exercer a primeira opção, aquela que vai acabar por levar a uma maior fatia de participação acionária dentro da própria empresa. Consideramos essa postura positiva por demonstrar confiança na nova empresa que está se formando.

E aqui começa o que deve ser o grande desafio para os acionistas da AURE3: para que a relação de troca proposta alcance os termos equivalentes a terceira opção (caixa puro), as ações da AURE3 deveriam estar sendo avaliada acima dos R$15,16/ação. Ou seja, um prêmio de c. 26% em relação ao preço de fechamento da AURE3 na noite de hoje. Apesar do valuation implícito considerado pela Auren se aproximar do nosso preço-alvo (ou seja, não discordamos da percepção de valor da Auren em relação as suas ações). A grande questão aqui é que o preço de tela da ação e efetivamente praticado pelo mercado é distinto daquele estimado em nossos modelos.

Em nossa opinião, esse ponto reside o primeiro desafio da operação: para que os acionistas da AESB3 aceitem em massa as opções que envolve troca de ações (opção 01 e 02), vão ter que considerar como premissa a Auren tenha um preço justo de R$15,16/ação vs preço de fechamento das ações da AESB3 na noite de hoje, na casa dos R$12,03.

Em nossa interpretação preliminar seria mais racional por parte dos acionistas da AESB3 aceitarem a proposta 100% caixa e, por exemplo, usar os recursos para comprar ações da AURE3 se considerarmos que o preço vá ficar abaixo dos R$15,16/ação, resultando em uma maior quantidade de ações na nova empresa a ser formada versus o aceite da proposta 01, por exemplo.

Usando as informações divulgadas na apresentação da proposta, a nova empresa deve alcançar um endividamento de 4,9x Dívida Líquida/EBITDA pró-forma considerando como proposta o aceite de pelo menos 70% da base. Nosso receio é que esse número vá ser ainda maior que essa estimativa e a necessidade de caixa venha a pressionar o endividamento da nova empresa formada.