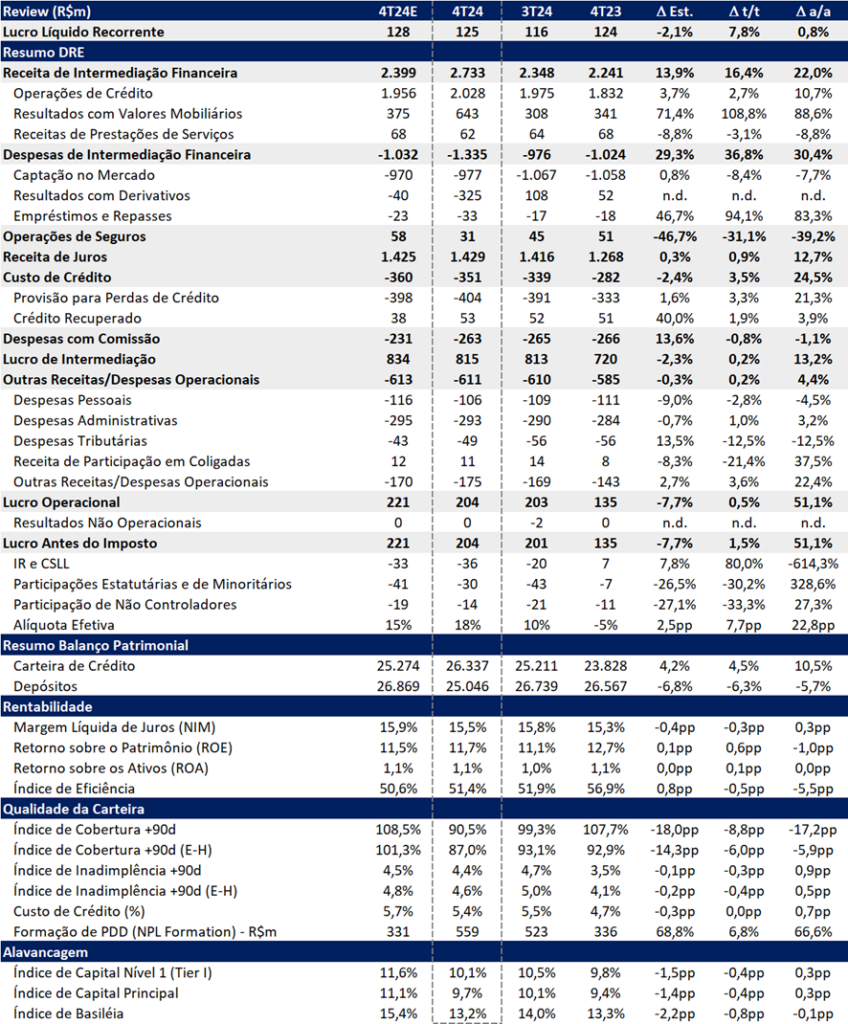

O BMG reportou um lucro líquido recorrente de R$ 125 milhões no 4T24, representando um crescimento de +7,8% t/t e +0,8% a/a, em linha com nossas estimativas. O retorno sobre o patrimônio líquido (ROE) atingiu 11,7% (+0,6pp t/t e -1,0pp a/a), refletindo uma evolução gradual na rentabilidade, mas ainda em patamares abaixo do ideal. O avanço no trimestre foi impulsionado pelo crescimento da carteira de crédito (+4,5% t/t) e pelo controle das despesas operacionais.

Destaques do 4T24:

✔️ Inadimplência melhora, mas índice de cobertura segue pressionado: A taxa de inadimplência acima de 90 dias caiu -0,3pp t/t, para 4,4%, mas o índice de cobertura recuou -8,8pp t/t e -17,2pp a/a, atingindo 90,5%, impactado pelo aumento da formação de NPL.

✔️ Despesas operacionais seguem controladas: As despesas operacionais totalizaram R$ 611 milhões (+0,2% t/t e +4,4% a/a), dentro da inflação, enquanto as despesas com pessoal caíram -2,8% t/t e -4,5% a/a, refletindo a redução do quadro após a venda da BMG Seguros no 3T24.

❌ Pressão no capital com Resolução 4.966: A implementação da nova regulação deve impactar a Basileia ao longo dos próximos anos, reduzindo o capital em -0,4pp ao ano até 2028. O capital principal caiu para 9,7% e, com o impacto regulatório, deve começar 2025 em 9,3%, perto do mínimo regulatório de 8,5%. Para mitigar esse efeito, o banco deverá seguir vendendo carteiras de crédito.

❌ Margem financeira pressionada: O NII (receita de juros) avançou apenas +0,9% t/t, impactado pelo aumento do custo de funding e pela piora no mix da carteira de crédito. Sem a venda de carteiras (R$ 51 milhões de impacto positivo), o NII teria registrado uma queda de -2,7% t/t.

❌ Juros mais altos pressionam spreads: O aumento da Selic deve pressionar os spreads do banco, já que sua carteira de crédito é majoritariamente composta por produtos pré-fixados, elevando o custo de funding. O BMG está ajustando sua estrutura de passivos para mitigar essa pressão, mas o cenário segue desafiador.

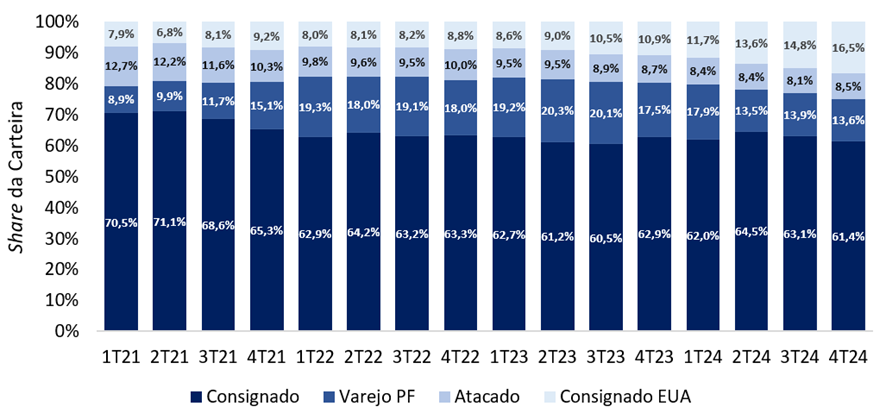

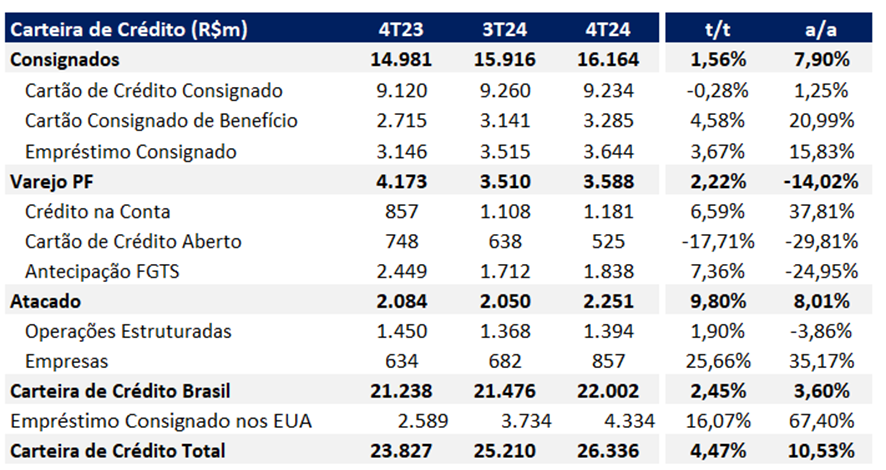

✔️ Carteira de crédito cresce, mas com mix fora do core: A carteira total atingiu R$ 26,3 bilhões (+4,5% t/t e +10,5% a/a), com maior crescimento nos produtos de crédito para empresas (+26% t/t) e no consignado nos EUA (+16% t/t) devido à apreciação do dólar. No entanto, o consignado perdeu participação na carteira, contrariando a estratégia de foco nos produtos core.

Perspectivas para 2025

Embora a reestruturação do BMG tenha mostrado efeitos positivos, o cenário para 2025 segue desafiador, principalmente devido à pressão regulatória e ao ambiente econômico adverso. A necessidade de fortalecer o capital por meio da venda de carteiras pode restringir a expansão do crédito, enquanto os juros elevados seguem comprimindo os spreads e aumentando o custo de funding. Além disso, o teto regulatório no consignado INSS continua pressionando a rentabilidade desse produto, limitando o potencial de crescimento do banco.

Apesar dos múltiplos descontados, mantemos uma visão cautelosa e reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 4,40, implicando um upside de 10,6%. O banco negocia a 4,1x P/L 2025e e 0,5x P/VP 2024e, com um dividend yield atrativo de 10,8% para 2025.

BMG (BMGB4) | Resultado 4T24: Carteira Expande, mas Lucro Operacional se Mantém Estável no Tri

Crédito: Desaceleração no Consignado

A carteira de crédito do BMG alcançou R$ 26,3 bilhões no 4T24, apresentando uma aceleração no crescimento, alta de +4,5% t/t e +10,5% a/a. O desempenho trimestral foi impulsionado por alguns produtos core, como cartão benefício, empréstimo consignado, FGTS e crédito na conta (pessoal), mas o maior destaque ficou para a carteira de Empresas, que registrou um expressivo avanço de +26% t/t, e para o Consignado EUA, que cresceu +16% t/t, beneficiada principalmente pela apreciação do dólar.

Apesar do plano estratégico de focar no crescimento dos produtos core, o consignado perdeu participação na carteira total neste trimestre.

A desaceleração na concessão de crédito consignado, que caiu para R$ 0,87 bilhões (-24,8% t/t e +36,6% a/a), reflete o impacto da limitação imposta (cap) ao produto, aliado ao aumento da Selic no segundo semestre de 2024, que reduziu a rentabilidade do produto e diminuiu substancialmente a oferta.

Mix da Carteira de Crédito: Produtos Consignado Perdem Relevância no Trimestre

Carteira de Crédito: Crescimento Forte em Empresas e Consignado EUA, e Modesto em Outras Linhas

Receita de Juros (NII): Retração Ex-Venda de Carteira, Piora no Funding

No 4T24, o NII (receita de juros) atingiu R$ 1,43 bilhão, registrando uma alta de +0,9% t/t e +12,7% a/a, impulsionado pelo crescimento das carteiras de cartão consignado de benefício e crédito na conta, que favoreceram o desempenho no período.

No entanto, é importante destacar que o banco reconheceu como receita de juros a cessão de carteiras no valor de R$ 51 milhões (carteira FGTS cedida no 2T24). Sem esse efeito positivo, o NII teria apresentado uma retração de -2,7% t/t, ficando em R$ 1,38 bilhão,performance mais fraca do que a reportada.

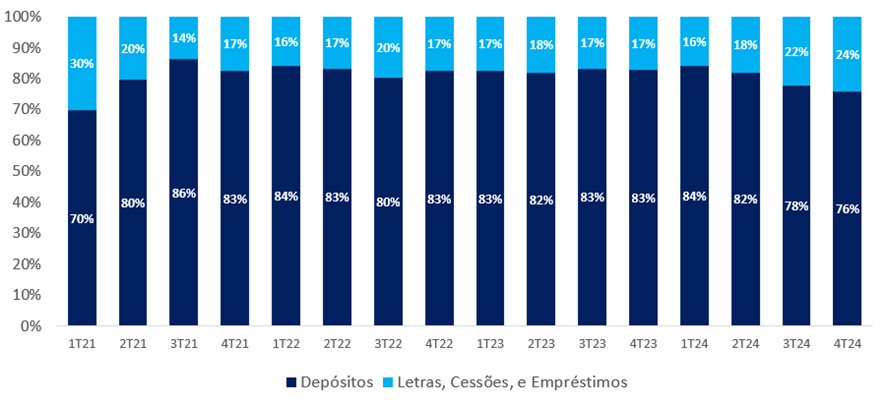

Do lado do funding, o banco apresentou uma piora na estrutura de captação, com queda nos depósitos (-6,3% t/t e -5,7% a/a) e nas cessões (-2,1% t/t, apesar de ainda crescerem +70,9% a/a). Por outro lado, as letras financeiras tiveram avanço de +16,6% t/t e +20,6% a/a. No total, as captações somaram R$ 32,9 bilhões, registrando uma queda de -4,1% t/t, mas mantendo um crescimento modesto de +2,9% a/a.

A piora no funding reforça os desafios para a manutenção da margem financeira (NII), especialmente em um cenário de alta da Selic, que eleva o custo de funding e torna novas captações mais onerosas.

Captações: Piora sequencial na qualidade do funding, com queda contínua em depósitos e aumento de letras financeiras

Inadimplência e Provisão: Deterioração na Cobertura Apesar da Melhora na Inadimplência

As provisões para devedores duvidosos (PDD) líquidas de recuperação totalizaram R$ 351 milhões no 4T24, com aumento de +3,5% t/t e +24,6% a/a, refletindo maior pressão nas despesas com crédito. A PDD bruta atingiu R$ 404 milhões (+3,3% t/t e +21,3% a/a), ficando abaixo da formação de NPL de R$ 559 milhões, o que levou a um consumo do índice de cobertura, que recuou -8,8 pp t/t e -17,2 pp a/a, fechando em 90,5%.

Apesar disso, a taxa de inadimplência (acima de 90 dias)apresentou leve melhora trimestral, com queda de -0,3 pp t/t, atingindo 4,4%. No entanto, na comparação anual, o indicador acumulou alta de +0,9 pp a/a. A melhora pontual foi impulsionada por desempenho positivo na maioria das carteiras de crédito, exceto pelo consignado nos EUA (+2,1 pp t/t) e pelas operações estruturadas (+1,2 pp t/t), que juntas representam cerca de 22% da carteira total do BMG.

O custo de crédito permaneceu estável em 5,4% no trimestre, embora ainda registre alta de +0,7 pp a/a.

Despesa com Comissões: Controle com Queda Marginal

No 4T24, as despesas com comissões totalizaram R$ 263 milhões, registrando uma leve queda de -0,6% t/t e -1,2% a/a. O resultado reflete um bom desempenho na gestão dessas despesas, mantendo-as sob controle.

Despesas: Controle e Estabilidade no 4T24

As despesas operacionais somaram R$ 611 milhões no 4T24, com leve alta de +0,2% t/t e +4,4% a/a, alinhadas à inflação. O destaque foi a queda nas despesas com pessoal (-2,8% t/t e -4,5% a/a), impulsionada pela redução do quadro de funcionários após a venda da BMG Seguros no 3T24.

As despesas administrativas permaneceram controladas (+1,0% t/t e +3,2% a/a), enquanto outras receitas/despesas operacionais cresceram +3,6% t/t e +22,4% a/a.

Além disso, as despesas administrativas (+1,0% no trimestre e +3,2% no ano) e as outras receitas/despesas operacionais (+3,6% no trimestre e +22,4% no ano) permaneceram controladas, demonstrando a eficácia das medidas de gestão de custos adotadas pelo banco.

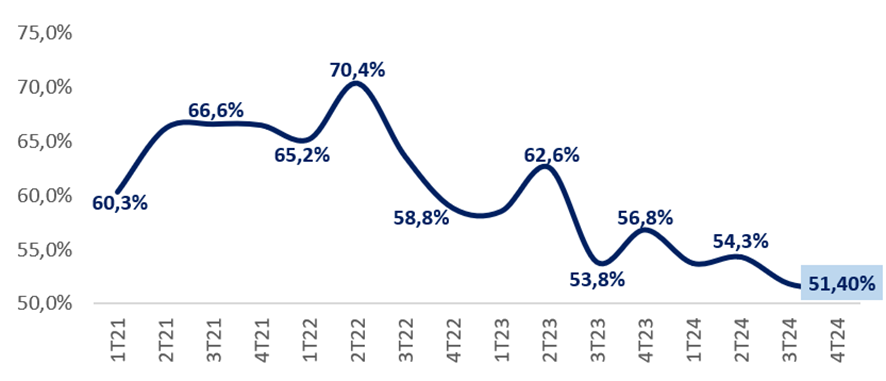

Com isso, o índice de eficiência (cost to income) continuou melhorando, caindo -0,5pp t/t e -5,5pp a/a para 51,4%.

Índice de Eficiência: Melhora Contínua Impulsionada pelo Controle das Despesas

Lucro Antes do Imposto: Crescimento Anual Sólido, Estabilidade no Trimestre

O lucro antes dos impostos (LAIR) do BMG atingiu R$ 204 milhões no 4T24, mantendo-se estável no trimestre (+1,5% t/t), mas apresentando um avanço expressivode +51,1% a/a.

Apesar do impacto do crescimento das despesas financeiras acima das receitas, o banco conseguiu compensar parcialmente essa pressão no NII (receita liquida de juros) através do controle das despesas operacionais e de comissão, além do reconhecimento de R$ 51 milhões em receita não recorrente proveniente da cessão de carteiras. Esse fator foi determinante para sustentar o desempenho positivo no período.

Imposto: Tendência de Normalização

A alíquota efetiva de impostos atingiu 18% no 4T24, registrando um aumento de +7,7pp t/t e +22,8pp a/a, refletindo um movimento de normalização após trimestres atipicamente baixos. Neste trimestre, a alíquota ainda foi beneficiada pelo pagamento de Juros Sobre o Capital Próprio (JCP), que totalizou R$ 68,6 milhões, ajudando a mitigar parte da pressão tributária.

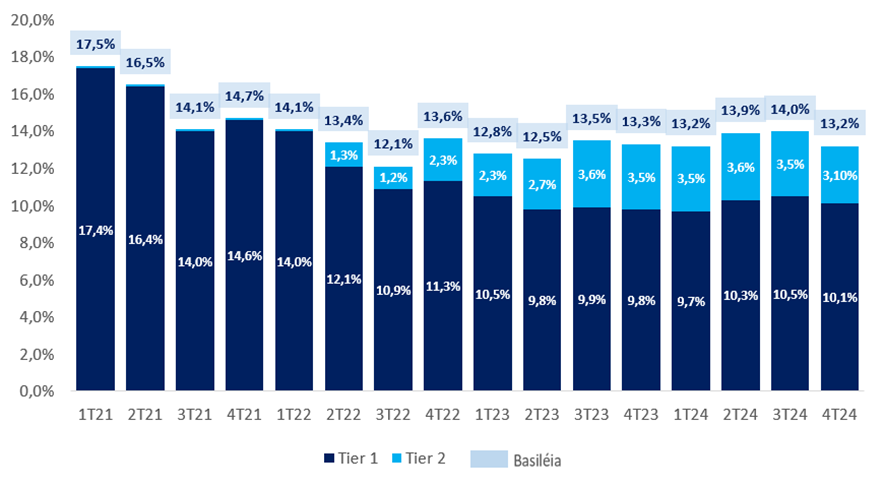

Capital: Piora no Trimestre, Impacto da Resolução 4.966 em 2025

O capital principal do Banco BMG retraiu para 9,7% no 4T24, uma queda de -0,4pp t/t, mas ainda registrando um avanço de +0,3pp a/a. Já o capital de Nível 1 atingiu 10,1%, com uma variação semelhante (-0,4pp t/t e +0,3pp a/a).

O índice de Basileia ficou em 13,2%, refletindo uma piora de -0,8pp t/t e -0,1pp a/a, impactado por:

- Marcação a mercado dos títulos, que reduziu a base de capital.

- Redução do Nível II, devido ao vencimento das Letras Financeiras Subordinadas (LFS).

Impacto da Resolução 4.966

A partir de 1º de janeiro de 2025, entrou em vigor a Resolução CMN 4.966, que exige provisionamento adicional para riscos de crédito. O BMG estima um impacto negativo de -0,4pp no Índice de Basileia já no 1T25, com reduções anuais semelhantes até 2028.

Ou seja, o capital principal deve iniciar 2025 em apenas 9,3%, ficando 0,8pp acima do mínimo regulatório de 8,5%. Sem muitas opções, o banco deve seguir com a estratégia de venda de carteiras para sustentar o crescimento. Segundo a gestão, o BMG possui algumas alternativas para monetização de ativos:

- Carteira de consignado privado nos EUA, que não é considerada core e pode ser vendida.

- Carteira de consignado INSS, que segue sendo vendida de forma recorrente (cerca de 60%-70% da produção é repassada).

- Carteira de FGTS, que é uma operação rentável e seria a última opção de venda, caso necessário.

Índice de Basiléia: Queda em ambos Tier 1 e Tier 2, com Maior Retração Desde o 1T23