A cláusula de conversão das debêntures da Casas Bahia (BHIA3), que pode ser acionada a partir de outubro de 2025, representa um dos eventos de diluição acionária mais relevantes do mercado atual — e pode redefinir completamente a estrutura de capital da companhia.

Principais conclusões deste relatório:

- A conversão da 2ª série de debêntures, que pode acontecer entre o final de out/25 e abr/27, pode criar um efeito dominó positivo para Casas Bahia;

- A simulação de Monte Carlo aponta que a conversão não é apenas provável — ela pode ser o melhor caminho de retorno financeiro aos credores;

- A cláusula de conversão das debêntures pode levar a uma diluição de 82% dos atuais controladores, mas também aliviar drasticamente a alavancagem da companhia;

- No cenário bull case, a companhia poderia se aproximar levar alavancagem financeira para baixo de 1,0x ao final de 2026 e apresentar um break-even contábil em 2027, com geração de caixa livre positiva já a partir de 2028;

- Nesse cenário, Casas Bahia poderia valer R$ 7,50, um upside de 83% em relação ao último preço de fechamento;

- Após a equalização das dívidas, existem outros imbróglios que devem começar a ganhar mais notoriedade, como o montante de passivos contingentes.

E se a ação não fosse só um papel especulativo prestes a sumir, mas uma opção assimétrica de recuperação? Este relatório parte do caos — e vai até a possibilidade de renascimento.

Hoje, o papel é tratado como uma “opção fora do dinheiro”. Mas o que mostramos aqui é que, com a engrenagem certa de conversão, desalavancagem e reorganização societária, o equity pode voltar a ser uma tese de crescimento — e não apenas de sobrevivência

Este relatório está estruturado em duas partes complementares. A primeira parte apresenta a simulação de Monte Carlo construída para estimar o valor justo da cláusula de conversão das debêntures, discutir as premissas adotadas e quantificar a diluição potencial para os atuais acionistas.

Já a segunda parte foca nos impactos financeiros e estratégicos que a conversão integral da dívida e um eventual follow-on poderiam gerar, caso esses eventos se concretizem. Juntas, essas análises formam uma régua de sensibilidade para avaliar o que está em jogo na reestruturação da companhia.

Dado o atual nível de preço de BHIA3, estamos elevando a nossa recomendação para MANTER, anteriormente em VENDER, sem alteração no preço-alvo, que segue em R$ 4,00 por ação. O objetivo deste relatório é discutir exclusivamente o cenário bull case — um exercício hipotético, fora do nosso cenário base.

A projeção aqui descrita depende de uma sequência de fatores interdependentes, sobre os quais ainda temos nenhuma visibilidade quanto à sua concretização. Nosso cenário base permanece mais conservador, refletindo os riscos que ainda cercam a operação.

📩 Gostou desse relatório? Se quiser receber, em primeira mão, análises de varejo como essa, manda uma mensagem para varejo@bancoplural.com

Breve recap até aqui

Quem acompanhou a Casas Bahia apenas até 2021 pode não reconhecer a companhia de hoje. Na época, ainda sob o nome de Via, a empresa enfrentava uma onda de ações trabalhistas movidas por escritórios especializados em litigância em massa, que aproveitaram brechas em decisões judiciais para organizar centenas de processos semelhantes.

Esse fenômeno pressionou provisões e gerou incertezas sobre o passivo jurídico — e foi apenas o primeiro sinal de que a estabilidade financeira da companhia estava sob ameaça.

Mas os desafios apenas se intensificaram. A pressão sobre o capital de giro, os juros em patamares elevados e a desaceleração do consumo levaram a empresa a acumular prejuízos crescentes e uma estrutura de capital cada vez mais pressionada.

Em 2023, diante do risco iminente de ruptura financeira, a companhia adotou uma série de medidas de emergência: renegociou prazos, reperfilou passivos, obteve postergação de vencimentos e, em setembro, formalizou um pedido de recuperação extrajudicial (RE).

A RE não envolveu fornecedores nem operações comerciais — mas foi suficiente para estancar a sangria e, principalmente, comprar tempo. Foi nesse intervalo que a operação começou a mostrar sinais de reorganização, com melhora de margem, disciplina de estoques e controle de despesas.

Agora, o grande tema que se impõe é o futuro. A companhia ainda carrega uma alavancagem elevada, taxas de financiamento proibitivas e um grau de confiança do mercado perto do zero. Mas a presença de cláusulas como a conversão das debêntures da 2ª série — que poderiam transformar dívida em capital — abre uma nova frente de discussão: se os eventos certos ocorrerem, é possível que a empresa reequilibre sua estrutura financeira e volte a gerar valor.

PARTE 1 | “Embrace the Chaos”

Simular o caos para entender a diluição. A precificação de derivativos embutidos, como a cláusula de conversão da 2ª série de debêntures da Casas Bahia, exige uma abordagem diferente daquela usada em modelos tradicionais de fluxo de caixa. Acreditamos que aqui o valor não nasce de uma planilha com números fixos — ele nasce da incerteza.

É por isso que utilizamos a simulação de Monte Carlo, uma ferramenta que, essencialmente, “abraça o caos”. Em vez de assumir um único futuro possível, simulamos mais de dez mil cenários.

Testamos os diversos caminhos que o preço da ação pode percorrer ao longo do tempo, respeitando a volatilidade histórica do papel nos últimos 12 meses, o patamar atual de juros e os prazos contratuais de conversão da 2ª série da 10ª debênture do grupo.

Antes de seguir em frente, uma ressalva: Não estamos tentando estimar se a conversão será vantajosa para os bancos e parceiros que estão por trás dessa debênture — ou tampouco qual seria o “melhor momento” para ela ocorrer.

A conversão, nesse caso, já é pré-definida contratualmente: 80% da média ponderada dos últimos 90 dias da ação, dentro de uma janela entre outubro/25 e abril/26. Ou seja, não há liberdade de escolha do preço.

E mais do que isso: os bancos credores — Bradesco e Banco do Brasil — não estão apenas expostos à debênture conversível. Eles também atuam como financiadores via antecipação de recebíveis (CDCI), o que significa que qualquer cenário de insolvência da Casas Bahia afetaria outras frentes de crédito das instituições credoras. Nesse sentido, a conversão vira um instrumento de defesa patrimonial — não uma aposta especulativa.

Lendo as entrelinhas

Se os bancos credores decidirem exercer a cláusula de conversão da 2ª série da 10ª debênture, a companhia eliminaria uma parte relevante de sua dívida e abriria espaço para reorganizar seu balanço.

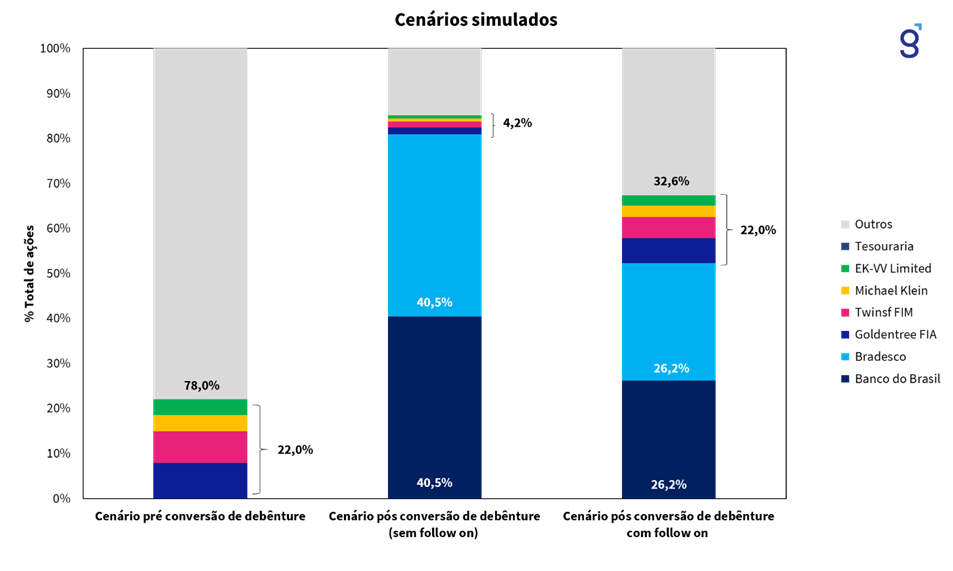

Mas esse movimento, por si só, também criaria um novo desafio: a diluição significativa da família Klein, que possui um bloco de controle de cerca de 22,0% e que poderia perder peso relevante na estrutura de capital — uma vez que não participaram da emissão da 2ª série e, portanto, não teriam como seguir essa conversão.

Diante disso, uma alternativa estratégica seria o lançamento de uma follow-on. Nesse modelo, a empresa poderia captar recursos adicionais — inclusive para quitar séries remanescentes da dívida — ao mesmo tempo em que daria aos acionistas atuais (e novos entrantes) a chance de recompor participação acionária.

Se os bancos optarem por não entrar no follow-on, isso abriria espaço para diluídos retomarem sua exposição, restaurando parcialmente o equilíbrio de poder. A operação, portanto, não apenas reforçaria o caixa da empresa, como também serviria como um instrumento de realinhamento societário após uma conversão potencialmente concentradora.

💡 A conversão, se concretizada, pode alterar profundamente a governança da companhia — colocando bancos públicos como acionistas relevantes de uma varejista — e isso, por si só, carrega implicações estratégicas que vão além da alavancagem ou do caixa.

Por que usar Monte Carlo?

A simulação serve para responder uma única pergunta: Dado o comportamento histórico do papel e a fórmula contratual de conversão, qual seria o impacto potencial de diluição para os atuais acionistas, caso os bancos decidam exercer essa conversão?

Ou seja, a simulação ajuda a mensurar o valor justo da cláusula de conversão como derivativo embutido, que precisa ser reconhecido contabilmente, e também a avaliar o potencial de diluição acionária sob diferentes cenários de preço — algo que o mercado ainda parece subestimar.

O que pode escapar do modelo?

Como qualquer simulação, há limitações:

- Modelamos o preço da ação como um processo estocástico com base no passado. Mas o futuro pode surpreender — para melhor ou pior.

- Eventos fora do radar, como mudanças regulatórias, decisões judiciais, ou uma nova reestruturação contratual, podem alterar a lógica do contrato ou o risco de default.

- O modelo não capta aspectos qualitativos como a pressão política/institucional sobre os bancos públicos ou decisões estratégicas do controlador.

Portanto, mais do que fornecer um valor exato, essa simulação oferece uma régua de sensibilidade: um indicativo do que está potencialmente escondido sob a superfície do equity da companhia.

E se estivermos errado? Conheça os limites das hipóteses usadas

É importante reconhecer que, embora o modelo que utilizamos esteja tecnicamente sólido, as hipóteses que sustentam sua aplicação são interpretativas — e, portanto, passíveis de erro.

Assumimos que os bancos credores (Bradesco e Banco do Brasil) tenderão a exercer a conversão de suas debêntures, não apenas porque isso está contratualmente previsto, mas porque a alternativa — a inadimplência ou recuperação judicial — poderia trazer prejuízos ainda maiores, inclusive sobre outras exposições financeiras (como a antecipação de recebíveis, o CDCI). Essa visão parte do pressuposto de que o risco sistêmico supera o valor específico das debêntures convertidas.

Além disso, a fórmula de conversão baseada em 80% do preço médio de 90 dias não garante que a conversão será “vantajosa” em termos de mercado, tampouco garante liquidez para o banco após a conversão. Por fim, modelamos o comportamento do papel com base na volatilidade histórica, mas eventos inesperados — positivos ou negativos — podem invalidar essa simetria estatística.

No entanto, outros caminhos podem ser seguidos:

- Os bancos podem optar por renegociar a dívida ou rolar vencimentos, evitando a diluição;

- A conversão pode ser juridicamente viável, mas economicamente indesejável, dependendo do momento de mercado;

- A fórmula contratual (80% do VWAP de 90 dias) pode resultar em um volume elevado de ações com baixa liquidez;

- A volatilidade futura pode divergir significativamente da histórica — especialmente em um papel com tantos catalisadores potenciais.

Esses pontos não invalidam o nosso modelo, mas reforçam que o nosso objetivo não é prever uma decisão, e sim quantificar o impacto potencial de uma cláusula real com valor contábil e implicações econômicas relevantes para o acionista.

Conheça os cenários de Monte Carlo

Depois de explicarmos que o valor da cláusula de conversão depende de variáveis estocásticas (como o preço da ação ao longo do tempo), e que a diluição final está atrelada ao preço de conversão médio dentro da janela contratual (out/25 a abr/27), os gráficos a seguir ilustram o coração da simulação de Monte Carlo que rodamos para precificar esse risco implícito — e antecipar o impacto potencial para os acionistas.

São 10 mil trajetórias possíveis…

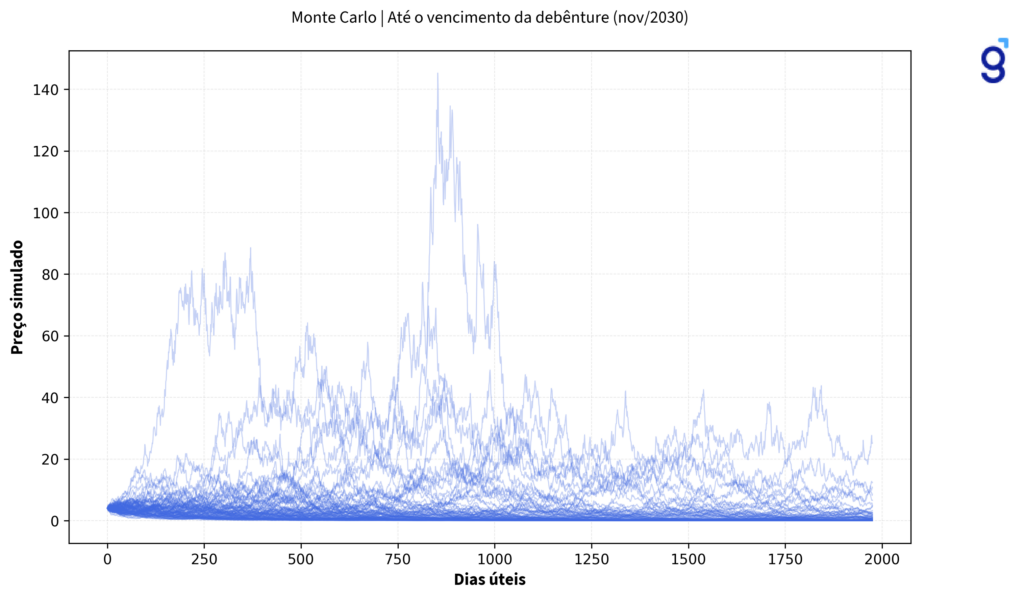

Gráfico 1: Simulação do preço de Casas Bahia com base na volatilidade do papel nos últimos 12 meses, elaborado pela Genial a partir de base de dados proprietária.

O Gráfico 1 mostra 10 mil trajetórias possíveis para o preço da ação BHIA3 até novembro de 2030 — data de vencimento da debênture. A lógica aqui é simples: ao simular milhares de futuros possíveis (com base na volatilidade histórica e taxa de juros atuais), conseguimos capturar o espectro de cenários que o ativo pode percorrer até o final da dívida.

Mesmo que muitas trajetórias subam no longo prazo, o que realmente importa para a cláusula de conversão é o comportamento da ação dentro da janela entre out/25 e abr/27.

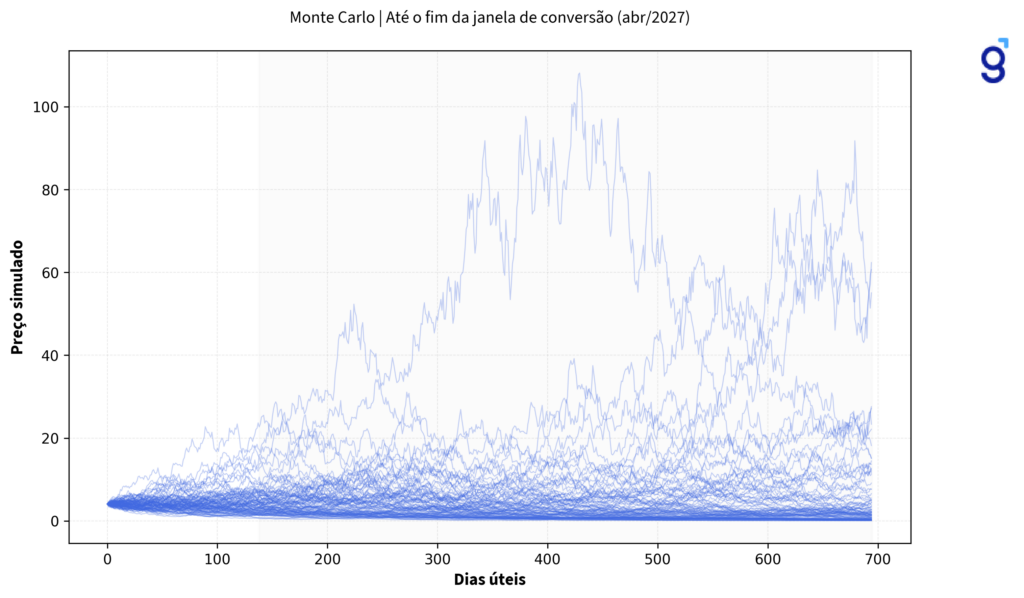

Gráfico 2: Simulação do preço de Casas Bahia do período atual até a fim da janela de conversão da debênture em ações, elaborado pela Genial a partir de base de dados proprietária.

No Gráfico 2, restringimos a simulação até abril de 2027 — fim da janela de conversão contratual. É nesse recorte que o preço médio (VWAP) será calculado para definir a taxa de conversão. Este é o trecho mais relevante para estimar quantas ações seriam emitidas caso os bancos decidam converter.

Se os preços se mantiverem deprimidos até o fim da janela, o preço de conversão ficará mais baixo — e a diluição, mais alta.

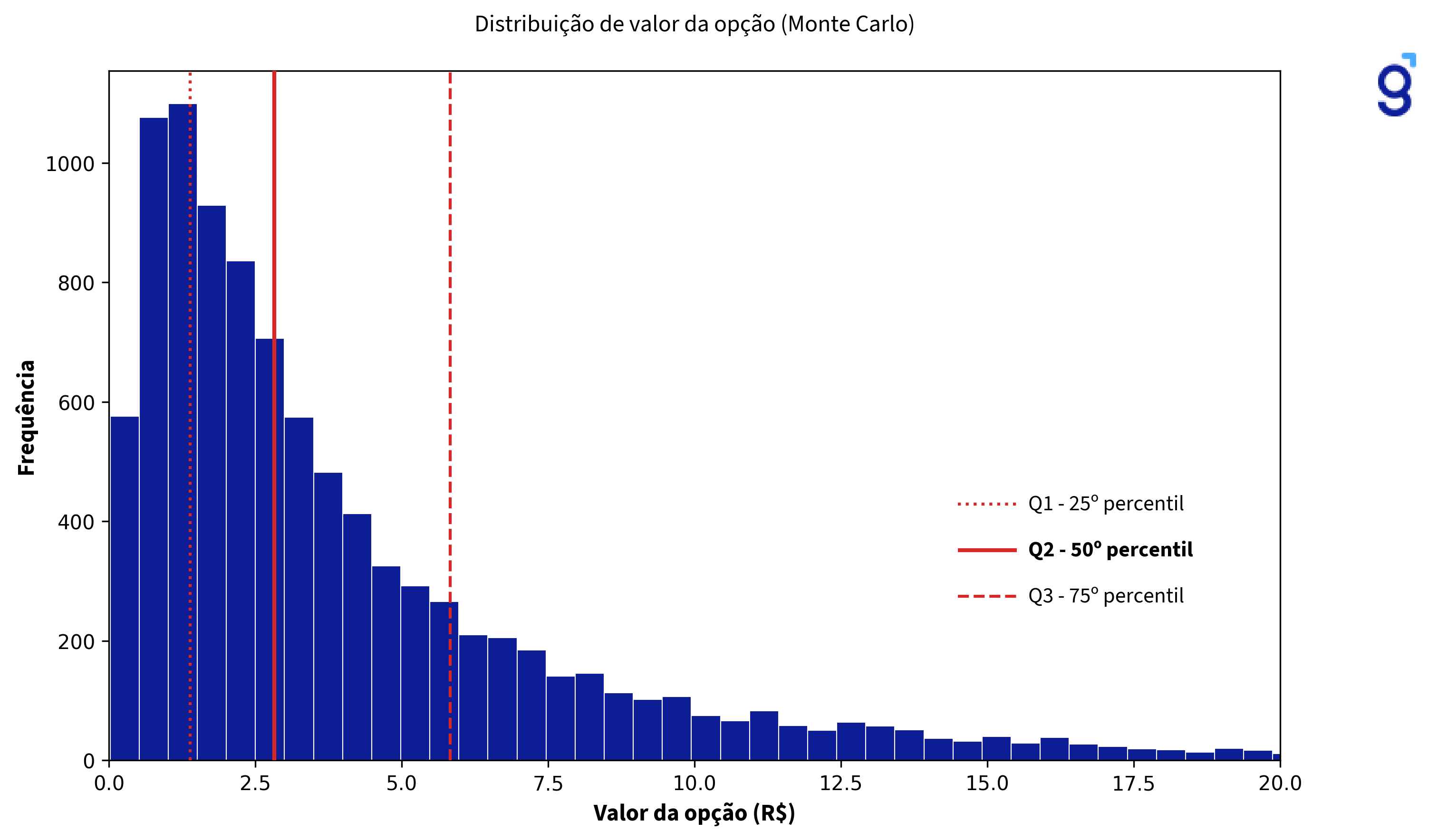

A partir das simulações acima, calculamos o valor de cada “opção de conversão” sob diferentes trajetórias. O gráfico mostra a distribuição desses valores, com destaque para os percentis:

- 1º quartil (25% mais baixos);

- 2º quartil (valor mediano);

- 3º quartil (25% mais altos).

Gráfico 3: Histograma do valor da opção (80% VWAP 90 dias) gerado a partir das 10 mil simulações de comportamento de preços de BHIA3, elaborado pela Genial a partir de base de dados proprietária.

A média das simulações (R$ 3,50) aponta para um valor justo significativo para a cláusula de conversão — um número que, se reconhecido contabilmente, pode alterar de forma relevante o resultado financeiro líquido da companhia.

Mas esse impacto não termina aqui. O valor da opção é só a primeira peça de um efeito dominó que pode desencadear uma reprecificação completa do risco de crédito e da governança da Casas Bahia.

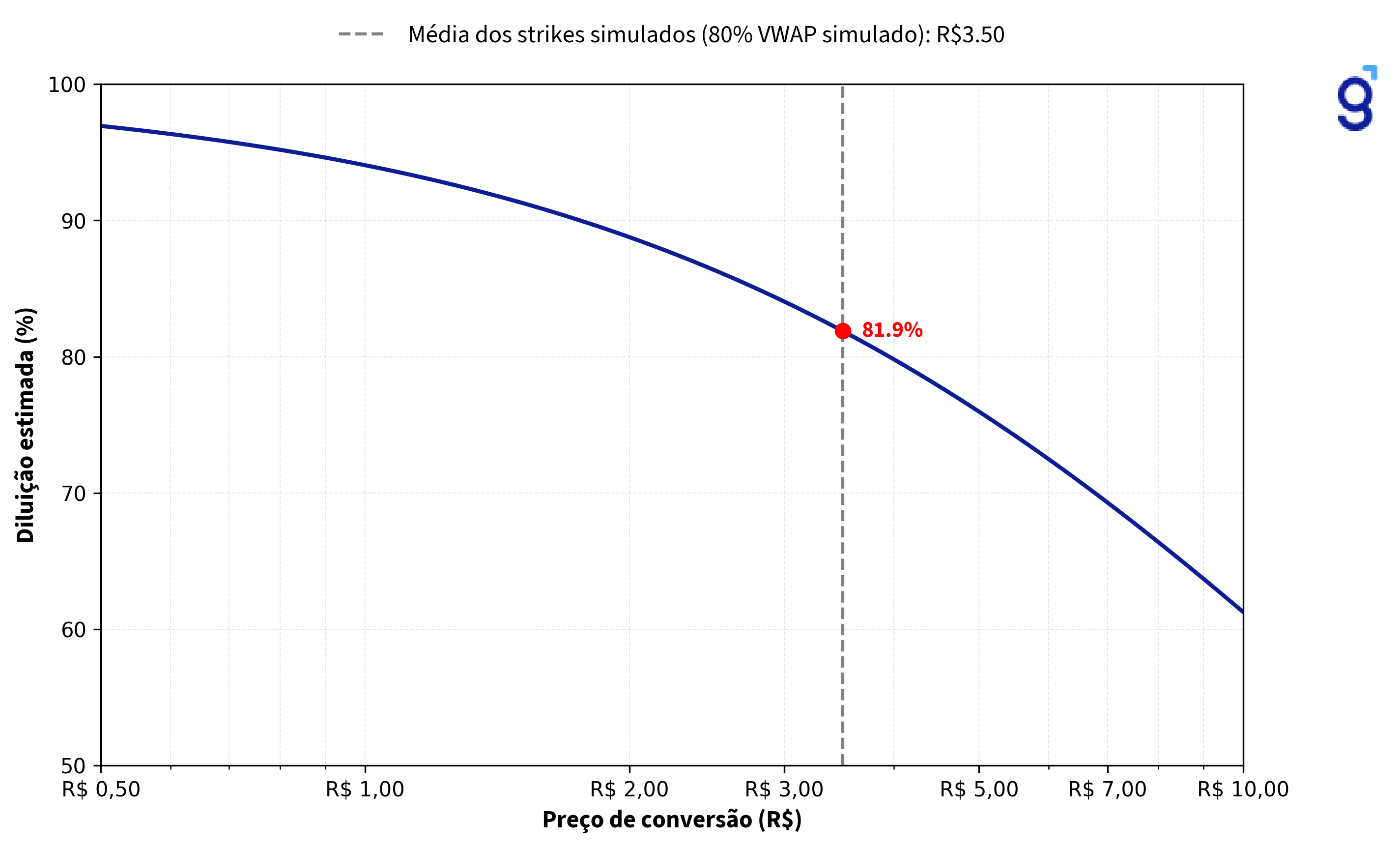

O tamanho da diluição

Gráfico 4: Potencial diluição para os atuais acionistas de BHIA3, elaborado pela Genial a partir de base de dados proprietária

O Gráfico 4 ilustra a relação entre o preço de conversão da debênture da Casas Bahia (BHIA3) e o impacto dilutivo estimado para os acionistas atuais, caso os bancos credores optem por exercer a cláusula de conversão da 2ª série da 10ª emissão.

- Eixo X (logarítmico): representa o preço efetivo de conversão (80% do VWAP dos últimos 90 dias úteis).

- Eixo Y: mostra o percentual de diluição, ou seja, quanto da companhia passaria a ser detido pelos novos acionistas (bancos credores) após a conversão.

A curva azul mostra que quanto menor o preço de conversão, maior o número de ações necessárias para quitar a dívida — e, consequentemente, maior a diluição dos atuais acionistas.

O ponto vermelho indica a diluição estimada associada a esse preço: 81,9%. Isso significa que, se a conversão ocorresse hoje, os atuais acionistas veriam sua participação na empresa reduzida a cerca de 18,1% do capital total.

A simulação mostra que o impacto dilutivo é contínuo, não binário. A conversão ocorrerá a 80% do VWAP — independentemente se o preço estiver em R$ 5,00 ou R$ 0,50. O que muda é o volume de ações necessárias para quitar a dívida. Essa natureza progressiva reforça a importância de entender a conversão como um gradiente de risco, não um evento discreto.

Esse gráfico funciona como uma régua de sensibilidade — não tenta antecipar decisões, mas quantifica o efeito de uma cláusula contratual que já está em jogo. Ele revela uma dinâmica relevante: à medida que o preço da ação recua, a conversão se torna mais dilutiva, exigindo a emissão de um número crescente de ações.

E nesse cenário, um eventual follow-on deixaria de ser apenas uma alternativa de funding — passaria a ser uma ferramenta de recomposição societária, capaz de reequilibrar o capital entre credores, acionistas atuais e novos entrantes.

PARTE 2 | O outro lado do caos: e se der tudo certo?

Num mercado acostumado a negociar certezas com desconto, imaginar um futuro otimista para a Casas Bahia pode parecer subversivo. Mas e se, por um instante, abraçássemos o outro lado da distribuição de probabilidades?

E se a conversão das debêntures realmente acontecer de forma integral?

E se o equity for diluído, mas o passivo for drasticamente reduzido?

E se o mercado reprecificar o risco de crédito da companhia, reconhecendo que a tempestade passou — ou ao menos, que o barco não afundou?

Esse é o exercício desta segunda parte deste relatório: simular um mundo onde a Casas Bahia volta a ser um ativo negociável não apenas em fluxos de caixa descontados a “taxas de desespero”.

Embora este relatório trate principalmente de possíveis cenários futuros, vale reforçar os avanços já realizados na operação:

1) Redução significativa de estoques, que volta ao giro em 90 dias (mesmo patamar pré-pandemia);

2) Melhora sequencial da margem bruta, que volta ao patamar de 30,8%, superando níveis de 2019 e 2021;

3) Preservação da liquidez, viabilizada pelo reperfilamento da dívida, que alongou prazos e reduziu spreads, criando espaço para a retomada operacional.

Esses fundamentos são o alicerce para que a hipótese otimista possa ser viável.

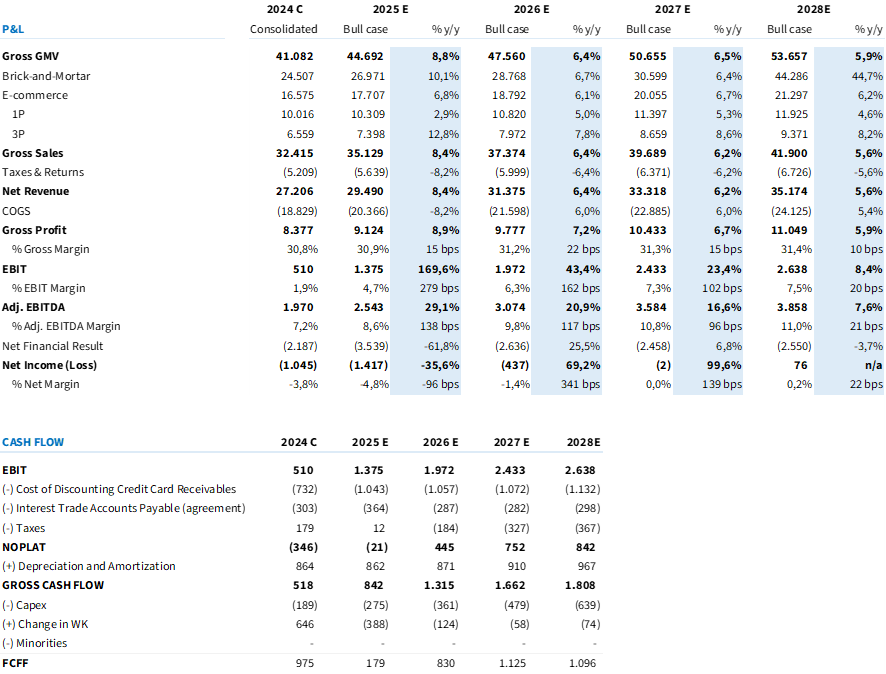

As projeções reunidas na Tabela 1, localizada abaixo, ilustram, segundo nossas estimativas, a evolução dos principais indicadores operacionais e de geração de caixa no cenário bull case discutido ao longo deste relatório.

Em 2027, a companhia poderia estar se aproximando do break-even contábil, com o prejuízo líquido praticamente zerado — reflexo de um processo gradual de recomposição operacional e redesenho da estrutura de capital.

Esse cenário pressupõe o cumprimento de duas condições centrais: (i) a conversão integral das debêntures em ações, aliviando a pressão do serviço da dívida; e (ii) a realização de um follow-on, destinado a reequilibrar a participação dos antigos controladores e com dinheiro da captação direcionado à amortização do passivo.

Ambas as iniciativas, se concretizadas, tenderiam a reduzir de forma relevante as despesas financeiras e permitiriam à companhia iniciar um ciclo de desalavancagem e geração de caixa livre a partir de 2028.

Tabela 1: Cenário bull case para Casas Bahia (BHIA3), elaborado pela Genial (R$ milhões, IFRS 16).

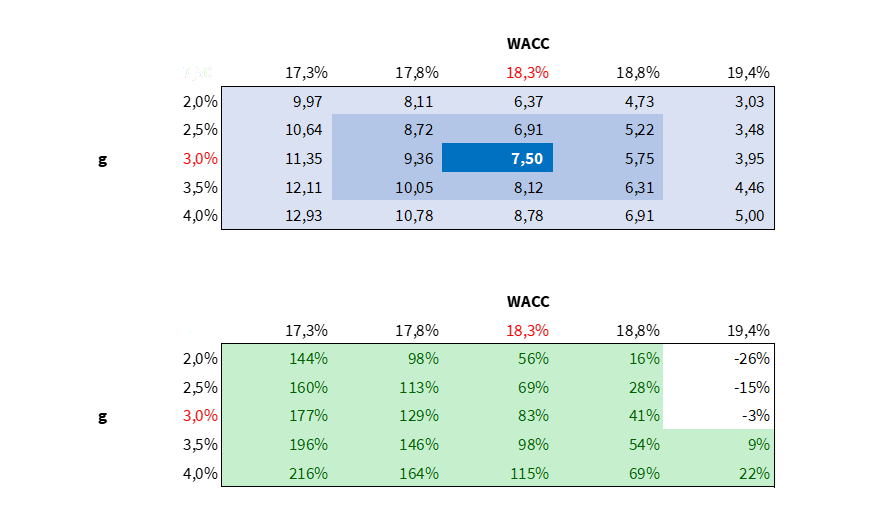

No cenário bull case descrito neste relatório, o valor justo das ações da Casas Bahia poderia chegar a R$ 7,50 — o que representa um potencial de valorização de aproximadamente 84% em relação ao último fechamento. Essa estimativa considera um WACC de 18,3% e uma perpetuidade de 3,0%, premissas conservadoras para o setor e o momento da companhia.

A sensibilidade é clara: quanto menor o custo de capital — seja por reprecificação de risco ou normalização da estrutura financeira —, maior o upside embutido.

Quando o valor de mercado te diz tudo (e nada ao mesmo tempo)

Hoje, a Casas Bahia negocia a cerca de R$ 389 milhões em valor de mercado, com cada ação valendo R$ 4,08, considerando as 95 milhões de ações em circulação, em um WACC que costuma variar entre a faixa de 18,0% e 19,0%.

À primeira vista, parece barato — até que se olha para a dívida líquida de R$ 4,9 bilhões. Nesse contexto, o investidor está, na prática, comprando uma opção de recuperação: o equity só tem valor se a empresa sobreviver e voltar a gerar caixa.

Para justificar esse preço por ação, o mercado estaria assumindo que a companhia conseguirá gerar, ao longo do tempo, aproximadamente R$ 5,3 bilhões em valor presente de FCFF — ou seja, caixa gerado pela operação, líquido de impostos e investimentos, mas antes do pagamento de dívidas ou dividendos.

O tempo a favor — e a conversão poderia ser um divisor de águas

A dívida financeira bruta de Casas Bahia hoje gira em torno de R$ 4,4 bilhões (valor inclui apenas debêntures e empréstimos), mas apenas R$ 435 milhões vencem nos próximos 12 meses.

O cronograma é relativamente leve até 2029 (R$ 946 milhões) e se intensifica em 2030, com R$ 2,4 bilhões — sendo que R$ 1,5 bilhão desse montante corresponde à 2ª série de debêntures conversíveis.

Se a conversão acontecer integralmente, esse valor sai do passivo e entra no patrimônio líquido, sem envolver caixa, mas alterando profundamente a estrutura de capital.

Isso, junto a um evento de follow-on para o antigo bloco de controle manter a exposição, poderia melhorar a alavancagem financeira — que hoje está em 2,3x EBITDA Aj. (visão IFRS 16 inc. CDCI e risco sacado), após ter chegado a 4,0x no início de 2024 — e que pode cair para baixo de 1,0x até o fim de 2026, se concretizado os eventos aqui descritos.

O preço do alívio: 82% de diluição

Rodando nosso cenário-base, com preço de conversão de R$ 3,50 (média da projeção de Monte Carlo que falamos na parte 1), seriam emitidas 423 milhões de novas ações, que se somariam às 95 milhões em circulação hoje. O resultado? Uma diluição de quase 82%.

É um número agressivo — mas pode ser também o “preço da sobrevivência”. Menos dívida. Mais equity. Menor custo de capital.

Reprecificação do risco de crédito: o alívio invisível

Hoje, as taxas que a Casas Bahia paga para financiar sua operação são sufocantes:

- Antecipação de recebíveis: 25,4% ao ano (178% do CDI);

- Risco sacado: 186% do CDI.

Essas taxas embutem o risco percebido — e não apenas os fundamentos. Se a conversão acontece e a empresa estabiliza o fluxo de caixa, é plausível que essas taxas possar recuar a um valor normalizado no médio prazo, que seriam:

- 110% do CDI para antecipação de recebíveis;

- 130% do CDI no risco sacado;

- Novas captações com spread abaixo do atual (em CDI +1,3%).

Essa mudança derruba parte significativa das despesas financeiras — e poderia permitir que a companhia, mesmo sem crescer mais, passe a gerar caixa. Um ciclo de alívio que o mercado ainda não precifica.

O ciclo do capital: do sufoco ao investimento

Hoje, o CAPEX representa apenas 29% da depreciação — sinal de que a companhia está em “modo sobrevivência”, investindo o mínimo possível em um cenário de capital escasso.

Mas no cenário otimista, com a alavancagem controlada e a despesa financeira normalizada, há espaço para que esse percentual volte a girar perto de 100%, garantindo:

- Maior montante para a reestruturação de lojas;

- Novas aberturas com TIR mais seletivas;

- Maiores investimentos em tecnologia para confrontar grandes players nesse mercado altamente competitivo.

Mas há riscos na tese — e eles são relevantes

Este relatório descreve um cenário otimista, mas não o nosso cenário base. Existem riscos consideráveis que podem atrasar, distorcer ou até inviabilizar a trajetória projetada:

1. Aumento da inadimplência:

Uma deterioração do ambiente macro ou do perfil de crédito pode forçar um aumento das provisões — reduzindo a margem operacional e pressionando o P&L mesmo com melhora no top line.

2. Contingências jurídicas:

A companhia carrega cerca de R$ 8,9 bilhões em passivos contingentes não provisionados, segundo o último ITR — valor muito superior ao seu valor de mercado atual. Se compararmos ao seu par direto, Magalu tem um passivo contingente de R$ 4,6 bilhões (63% do atual market cap. da companhia).

Por outro lado, a existência de prejuízos fiscais acumulados (R$ 4,7 bilhões) pode ajudar a amortecer parte desse impacto caso haja resoluções negociadas em Casas Bahia. Acreditamos que a resolução desse imbróglio é algo que fica na segunda linha de frente após a resolução da alavancagem e geração de caixa.

3. Aumento do IoF:

Existe pressão do governo para elevar o IoF sobre operações como risco sacado — o que pode encarecer o capital de giro da empresa em um momento ainda delicado. Se implementado, esse fator pode comprometer parte da redução esperada nas despesas financeiras.