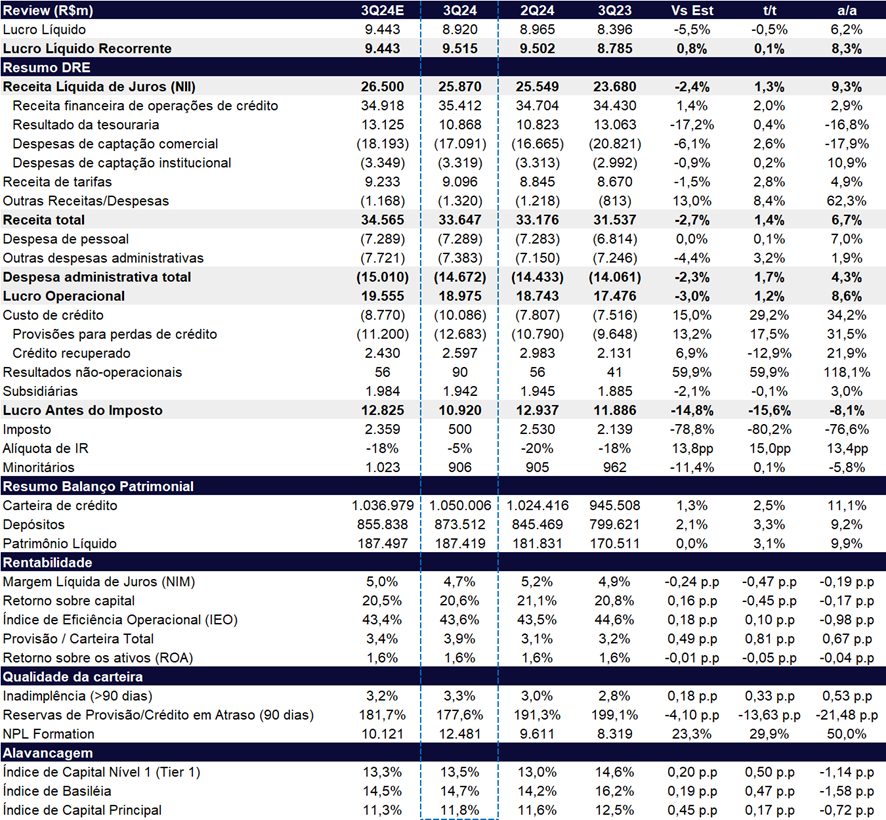

No 3T24, o Banco do Brasil reportou um lucro de R$ 9,51b, em linha com o consenso e nossa estimativa, representando um crescimento modesto de +0,1% t/t e +8,3% a/a. Apesar do lucro ter ficado em linha, a qualidade dos ativos rurais deteriorou mais rapidamente do que esperávamos, o que exigiu um aumento substancial nas provisões no trimestre, compensado por uma alíquota de imposto bem reduzida de apenas 5%, o que, embora tenha sustentado o lucro, indicou uma piora na composição da qualidade do resultado. Para o 4T24, esperamos um cenário mais positivo, com uma melhora sazonal, redução no custo de crédito e maior aceleração na concessão de crédito. No entanto, a deterioração do segmento agro e uma alíquota de imposto baixa e não sustentável devem pesar na reação do mercado.

O ROE do Banco do Brasil recuou marginalmente para 20,6% (-0,45pp t/t e -0,17pp a/a), demonstrando a manutenção da rentabilidade mesmo diante dos desafios atuais. Este trimestre evidenciou um aumento expressivo no custo de crédito de 29% t/t e 34% a/a para R$ 10,1b, especialmente por conta do segmento de Agronegócio, impactado por questões conjunturais que afetaram o fluxo de caixa dos produtores rurais, principalmente na cultura da soja.

Compensando parte dessa piora nos resultados, o banco utilizou alguns benefícios fiscais, como o aumento no pagamento de Juros sobre Capital Próprio (JCP), otimizações fiscais relacionadas ao Banco Patagônia e outros, o que levou a uma forte redução na linha de imposto de renda. Acreditamos que os temas relacionados às provisões e à utilização de créditos tributários serão pontos importantes a serem discutidos na conference call de amanhã (14/11).

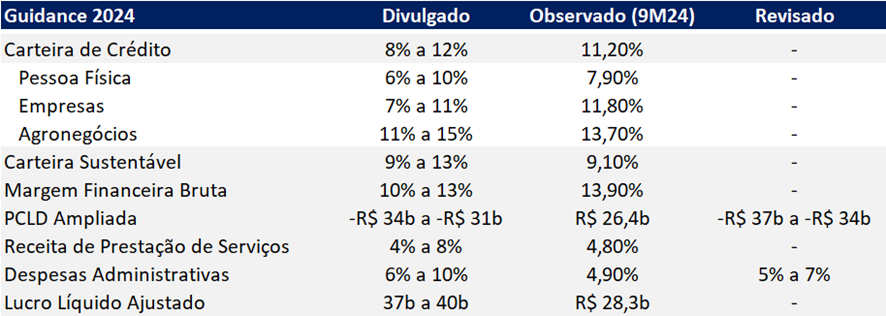

A elevação expressiva na inadimplência e, por consequência, no volume de provisões, levou o banco a revisar suas projeções para a PCLD (Provisão para Créditos de Liquidação Duvidosa) no guidance, ajustando a faixa de -R$ 34b a -R$ 31b para um novo intervalo de -R$ 37b a -R$ 34b. Para que o banco alcance o ponto médio dessas novas projeções, as despesas com PCLD precisariam ter uma retração relevante no 4T24, reduzindo para aproximadamente R$ 9,1b, o que implicaria uma queda de -10,1% t/t.

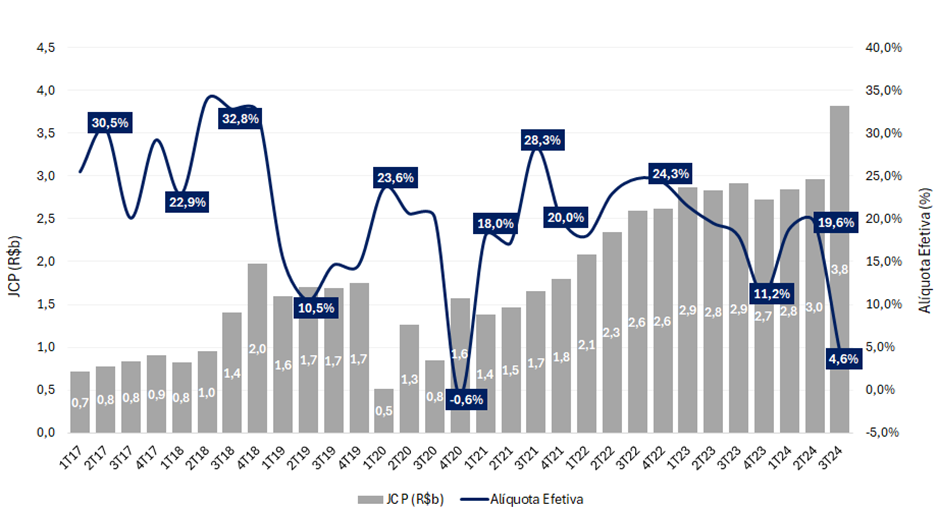

Além disso, de acordo com nossas estimativas, o banco ainda terá cerca de R$ 3,2b disponíveis de JCP para pagamento no 4T24. Embora esse nível seja inferior ao do 3T24, ele permanece acima dos registrados nos dois primeiros trimestres de 2024, que deve continuar a beneficiar a linha de imposto. Esses fatores reforçam a nossa expectativa de que o próximo trimestre apresente resultados mais normalizados.

A carteira de crédito expandiu fortemente em +11,1% a/a, guiado pelas linhas Agronegócio (+12,2% a/a) e Pessoa Jurídica (+10,4% a/a). A margem financeira bruta teve um crescimento de +9,3% a/a, levemente inferior ao da carteira de crédito, devido ao fraco resultado da tesouraria. Além disso, as despesas administrativas apresentaram um desempenho alinhado com a inflação.

Apesar da piora na qualidade do lucro trimestral, continuamos vendo a companhia em um nível de rentabilidade interessante, sendo um dos melhores resultados dentre os incumbentes, tanto em termos de lucro quanto de rentabilidade. Além disso, vemos as ações BBAS3 em múltiplos bem atrativos, negociando apenas 3,9x P/L 2024e, 3,54x P/L 2025e e 0,77x P/VP 2024e, acrescido de um dividend yield de 10,3% 2024e. Dessa forma, reiteramos nossa recomendação de COMPRAR com preço-alvo para o final de 2024 em R$ 34,00 (upside de 31%).

BB | Resultado 3T24: Forte aumento de provisões de crédito por conta do agro, compensadas por menores impostos

Guidance: Novo Guidance com Provisões para Cima, Despesas para Baixo

No trimestre, o banco revisou a expectativa para a PCLD, em decorrência principalmente da piora nas provisões do Agro no 3T24, para R$ 37b e R$ 34b (ante R$ 34b R$ 31b). O novo guidance implica em uma queda no custo de crédito de aproximadamente -R$ 1b t/t de R$ 10,1b no 3T24 para R$ 9,1b no 4T24.

As despesas administrativas, por outro lado, também apresentaram redução nas projeções, indo para a faixa de 5%-7% (6%-10% anteriormente).

Novo Guidance 2024: Aumento no Custo de Crédito e queda nas Despesas

Carteira de Crédito: Bom crescimento

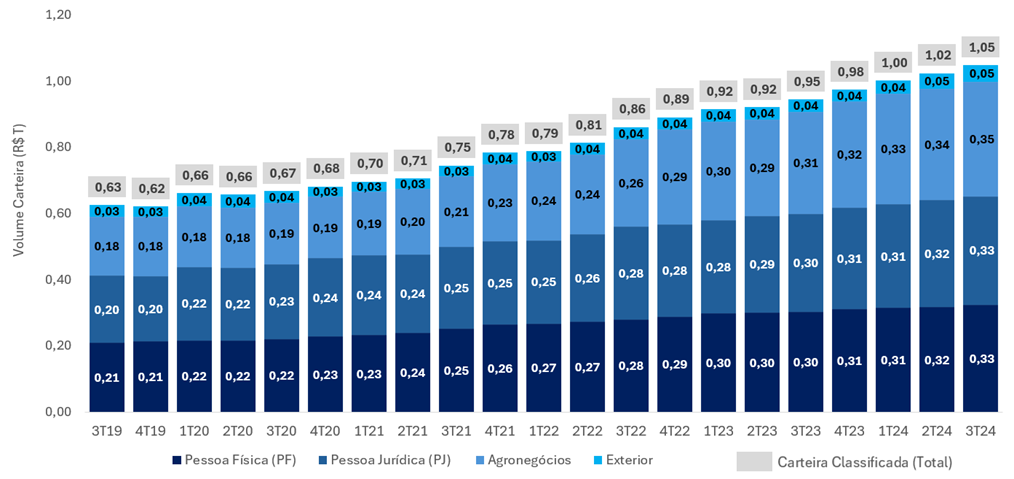

No 3T24, a carteira de crédito do Banco do Brasil (visão Bacen) atingiu R$ 1,05t, +1,3% acima de nossas estimativas, com um sólido crescimento de +2,5% t/t e +11,1% a/a. Entre os destaques, a carteira de Agronegócios apresentou um bom crescimento de +3,5% t/t e +12,2% a/a, enquanto a carteira de Pessoa Física cresceu +2,4% t/t e +7,5% a/a. Ressaltamos o forte crescimento da linha de Pessoa Física na carteira de Agronegócios (+3,5% t/t, +12,8% a/a) e do crédito consignado dentro da carteira Pessoa Física (+2,6% t/t, +11,2% a/a).

A carteira de Pessoa Jurídica também registrou expansão, embora de forma mais moderada, com crescimento de +1,1% t/t e +10,4% a/a. Dentro dessa carteira, destaca-se a linha de Governo, que apresentou uma expansão robusta de +7,7% t/t e +22,8% a/a. Em contrapartida, o crédito para grandes empresas sofreu uma retração de -2,1% t/t, mas ainda acumula uma alta de +7,8% a/a.

Carteira de Crédito BB (R$ t): Com mais de R$ 1t, Agro e PF foram destaque nesse trimestre

Receita Líquida de Juros (NII): Crescimento levemente abaixo da carteira de crédito

No 3T24, a Receita Líquida de Juros (NII) atingiu R$ 25,8b, apresentando aumento de 1,3% t/t e 9,3% a/a, ficando levemente abaixo da expansão da carteira de crédito que evoluiu +11,1% a/a.

Visão contábil (vide tabela de resultado): Despesas com captação aumentam mais que receitas

As receitas financeiras apresentaram alta de 1,5% t/t, mas queda de -2,6% a/a, com aumento de 2,0% t/t nas operações de crédito e leve aumento de 0,4% t/t nas atividades de tesouraria.

Já as despesas financeiras subiram 1,9% t/t e caíram -14,3% a/a, impulsionadas principalmente pelo crescimento de 2,6% t/t nas despesas relacionadas à captação comercial.

Visão gerencial: Patagonia impactou a Margem com Mercado

A Margem com Clientes obteve crescimento trimestral de 4,8% t/t e +0,9% a/a, influenciada, principalmente, pela melhora do mix de funding, com participação relevante de poupança e depósitos judiciais.

Na mesma comparação, a Margem com Mercado, recuou -10,9% t/t, mas forte expansão de 64,5% a/a, influenciado pela mudança da composição da carteira de títulos e valores mobiliários (TVM) do Patagonia.

Serviços: No piso do Guidance

As receitas de prestação de serviços atingiram R$ 9,10b no 3T24, -1,1% abaixo de nossas estimativas, com expansão de +2,8% t/t e +4,9% a/a, ficando no piso do intervalo do guidance (4% a 8%). O desempenho foi beneficiado no trimestre pelas linhas de Conta Corrente (+8,5% t/t, +6,3% a/a), Administração de Fundos (+5,1% t/t, +14,2% a/a), e Seguros, Previdência e Capitalização (+6,9% t/t, +8,4% a/a), que compensaram o fraco desempenho das linhas de Operações de Crédito (-13,6% t/t, -9,9% a/a), Cartão de Crédito/Débito (-3,7% t/t, -27,9% a/a), e Rendas do Mercado de Capitais (-40,5% t/t, -17,9% a/a).

Custo de Crédito e Inadimplência: Agro pesa no trimestre

O custo de crédito do Banco do Brasil atingiu R$ 10,1b no 3T24, representando uma forte e preocupante expansão de +29,5% t/t e um aumento de +34,7% a/a, +15,2% acima de nossas estimativas. Reportaram uma recuperação de crédito de R$ 2,6b, desempenho fraco vs. o 2T24 (-13,3% t/t), trimestre o qual foi majorado por volumes de recuperações pontuais de grandes clientes. Na visão anual, a recuperação de crédito se manteve acima do valor no 3T24 de R$ 2,1b (+23,8% a/a) – porém importante ressaltar que a linha nesse trimestre se beneficiou de uma reversão de provisões do caso Americanas no valor estimado de R$ 408m. Desconsiderando esse impacto positivo, a recuperação de crédito seria de R$ 2,2b (-26,7% t/t, +4,8% a/a) ao invés de R$ 2,6b.

Essa piora expressiva do custo de crédito é explicada pelo aumento no risco de crédito, que expandiu +21,0% t/t e +26,9% a/a, impulsionado principalmente pela piora de risco em Agronegócio (+27,0% t/t, +158,6% a/a), cuja inadimplência demonstrou grande elevação.

O índice de inadimplência total acima de 90 dias (NPL 90+) registrou um aumento, passando para 3,33%, com variações de +0,3 pp t/t e +0,5 pp a/a. Esse crescimento é atribuído principalmente ao aumento da inadimplência no setor do Agronegócio, que alcançou 1,97%, marcando uma forte elevação de +0,65 pp t/t e +1,26 pp a/a. O cenário reflete desafios específicos enfrentados pelo setor, impactando o índice geral de inadimplência. Além disso, o segmento de empresas também apresentou uma deterioração na inadimplência, ficando em 3,58% (+0,2pp t/t e +0,54pp a/a), assim como o segmento pessoa física, que atingiu 5,19% (+0,56pp t/t e +1,22pp a/a).

No trimestre, o BB apresentou mais um trimestre de consumo do índice cobertura, impactado pela inadimplência e write-off (baixa de ativos), chegando a 177,6% (-13,7pp t/t e -21,5pp a/a).

Embora seja uma piora marginal, vemos uma leve deterioração na qualidade da carteira Pessoa Física, com uma leve queda na representação de devedores AA (-0,1bps), A (-0,1bps) e B (-0,2bps) na carteira, e um aumento em devedores C (+0,4bps) e D (+0,1bps) – essa piora pode explicar o aumento de +0,22bps na inadimplência +90d da carteira Pessoa Física, que atingiu 5,03%.

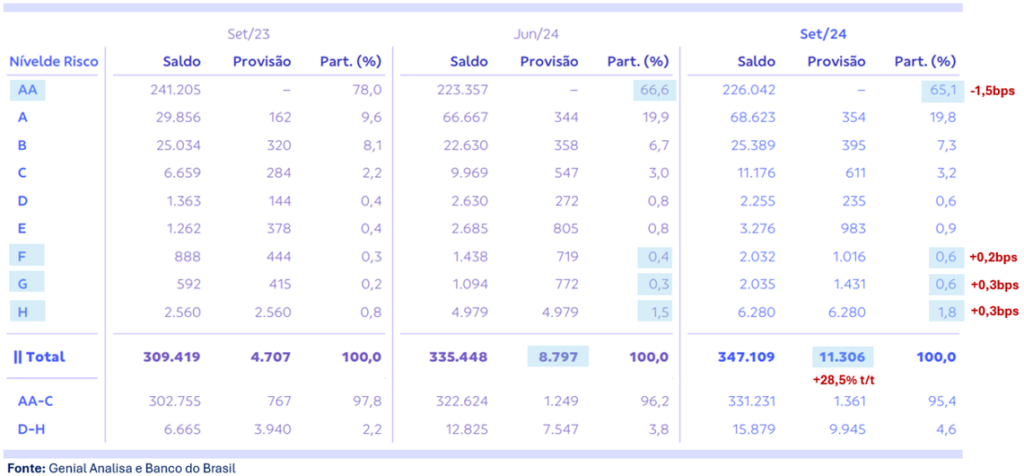

Já na carteira de Agronegócios notamos uma deterioração preocupante na qualidade do ativo, principalmente impactada por questões conjunturais que afetaram o fluxo de caixa do produtor rural, majoritariamente na cultura da soja. Vemos uma queda na representação de devedores AA (-1,5bps), A (-0,1bps), uma maior concentração em devedores B (+0,6bps), e o maior ponto de atenção: um aumento de +0,2bps em devedores F, +0,3bps em G, e +0,3bps em H. Dito isso, o saldo de provisão para a carteira de Agronegócios cresceu +28,5% t/t e +140,2% a/a, totalizando R$ 11,3b.

Carteira de Crédito Agronegócios por Nível de Risco: Deterioração do ativo e aumento expressivo no saldo de provisões

Despesas Administrativas e Outras Despesas/Receitas: Estáveis, sem surpresas

As despesas administrativas totais atingiram R$ 14,7b (+1,7% t/t e +4,3% a/a), -2,0% abaixo de nossas estimativas, se mantendo relativamente estáveis no t/t, mas demonstrando um aumento controlado no a/a. No t/t, o aumento marginal está associado ao aumento de +3,2% t/t em Outras despesas administrativas, enquanto no a/a, pelo aumento de Despesas com pessoal, o qual pode ser explicado impacto dos reajustes salariais de 4,58% em set/23 e 4,64% em set/24, quanto o ingresso de novos funcionários, inclusive via concurso especifico para tecnologia e cibersegurança. Além disso, a linha de “outras receitas/despesas” ficou em -R$ 1,3b, o que representa um aumento de +8,4% t/t e +62,3% a/a.

Imposto: Fortemente beneficiado pelo JCP

Nesse trimestre, a linha de imposto apresentou uma melhora considerável na comparação anual e trimestral, resultando em uma alíquota efetiva de apenas -5% (+15,0pp t/t e +13,4pp a/a). A melhora veio em parte do aumento no pagamento de JCP, que atingiu R$ 3,8b nesse trimestre (considerando JCP complementar divulgado no dia 13/11), aproximadamente R$ 1b a mais do que o apresentado no 2T24, que gerou mais aproximadamente R$ 450m de delta positivo na linha de imposto. Além disso, houve a melhora de imposto no banco Patagônia, contribuindo com aproximadamente R$ 600m e outros benefícios fiscais que foram utilizados para levar a forte retração. Outros benefícios tributários do trimestre incluem efeitos do agro e crédito tributário no exterior.

JCP e Alíquota efetiva de imposto: Aumento de pagamento de proventos tem efeito positivo sobre o imposto no 3T24

Capital: Expansão do Índice de Basiléia, Capital Principal, e Capital Nível 1

No 3T24, o índice capital principal (CET1) aumentou em +0,17 pp t/t, atingindo 11,77%. O Índice de Basiléia atingiu 14,66%, demonstrando uma expansão de +0,47pp t/t, mas ainda assim muito abaixo dos 16,24% do 3T23. O índice de capital nível I (TIER1) alcançou 13,51%, demonstrando uma boa recuperação de +0,50pp t/t, mas, novamente, ainda bem abaixo dos 14,64% do 3T24. Considerando a trajetória de queda do Índice de Basiléia nos últimos trimestres, ver uma melhora razoável no 3T24, com expansão do índice como um todo e de ambos os índices de capital nível 1 e capital principal, agrada.