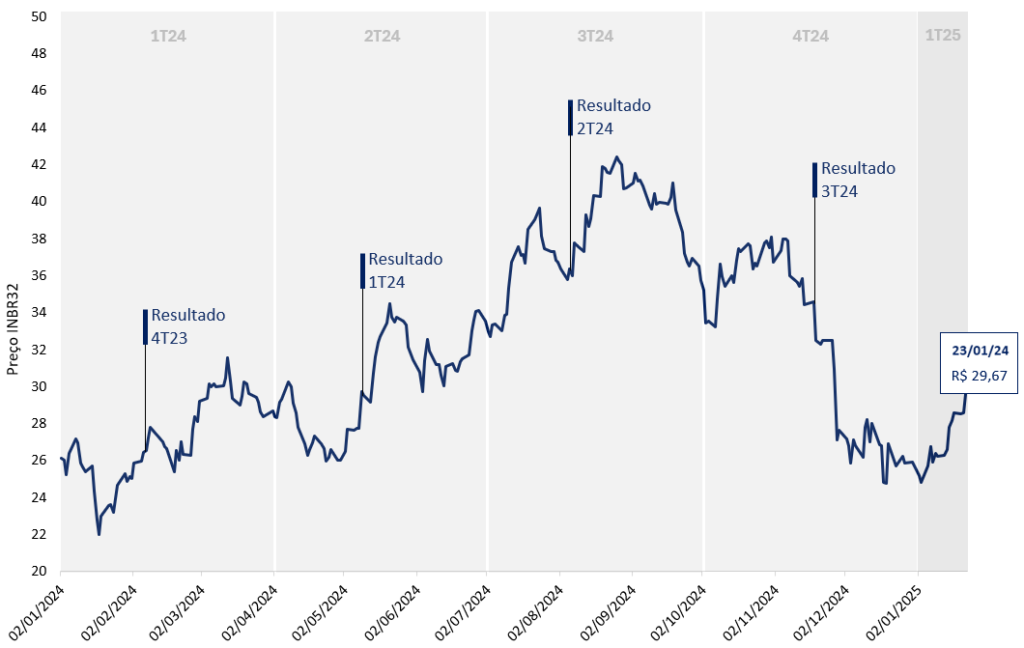

Esperamos que o Inter entregue um 4T24 com uma melhora significativa na qualidade da composição do lucro em relação ao trimestre anterior. No 3T24, o crescimento do lucro foi impulsionado, em grande parte, por uma alíquota de imposto reduzida, que compensou parcialmente o aumento expressivo das despesas. Essa piora na qualidade dos resultados, aliada a um cenário macroeconômico desafiador e maior aversão ao risco, resultou em um sell-off expressivo das ações. Para o 4T24, acreditamos em um resultado mais equilibrado, marcando uma retomada da confiança no papel.

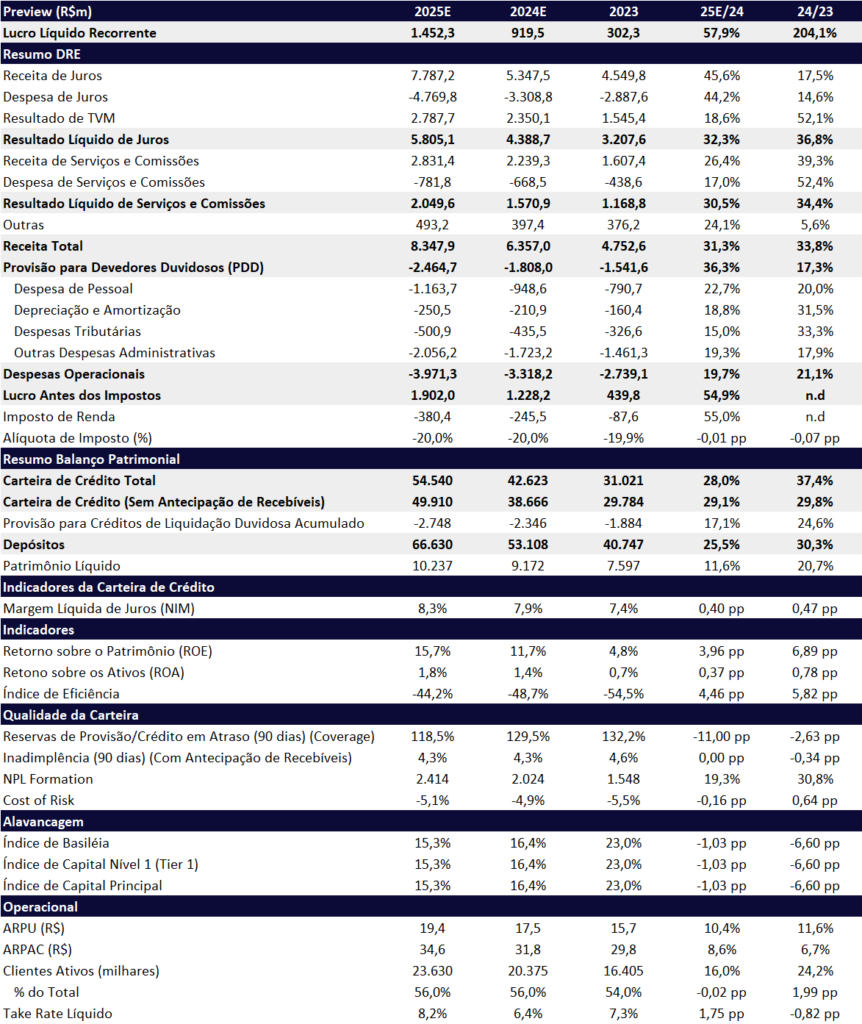

Para 2025, estimamos que o crédito cresça +30% a/a, impulsionando o lucro líquido para R$ 1,45 bilhões, um crescimento expressivo de +57,9% a/a. Projetamos também uma melhora significativa na rentabilidade, com o ROE alcançando 15,7%, refletindo um avanço de +4,0pp a/a.

Performance Histórica Inter (INBR32): Preço despencou após o 3T24

Nossa expectativa para 2025 é de continuidade no crescimento de crédito, receitas de serviço e rentabilidade. Com um market share ainda pequeno e um custo de funding mais competitivo do que seus pares, acreditamos que o Inter possui amplo espaço para expandir sua carteira de crédito, aumentar o cross-sell e ampliar a penetração de produtos. A reprecificação de spreads em algumas linhas de crédito e o avanço da digitalização em produtos como consignado e FGTS fortalecem essa trajetória. Além disso, contribuindo para a elevação da rentabilidade, destacamos a base de clientes que continua a crescer em ritmo saudável, o custo de aquisição, mais baixo que a concorrência, e a melhora do mix.

Com a perspectiva de uma composição mais sólida dos resultados no 4T24 e o potencial de crescimento em 2025, aliado a um valuation atrativo de 7,7x P/L 2025 e 1,1x P/VP 2025, acreditamos que as ações do Inter têm potencial para uma reprecificação positiva nos próximos trimestres. Dessa forma, reiteramos nossa recomendação de COMPRAR, com um preço-alvo de R$ 45,10, refletindo um upside de +57,7%.

4T24: Melhora na Qualidade

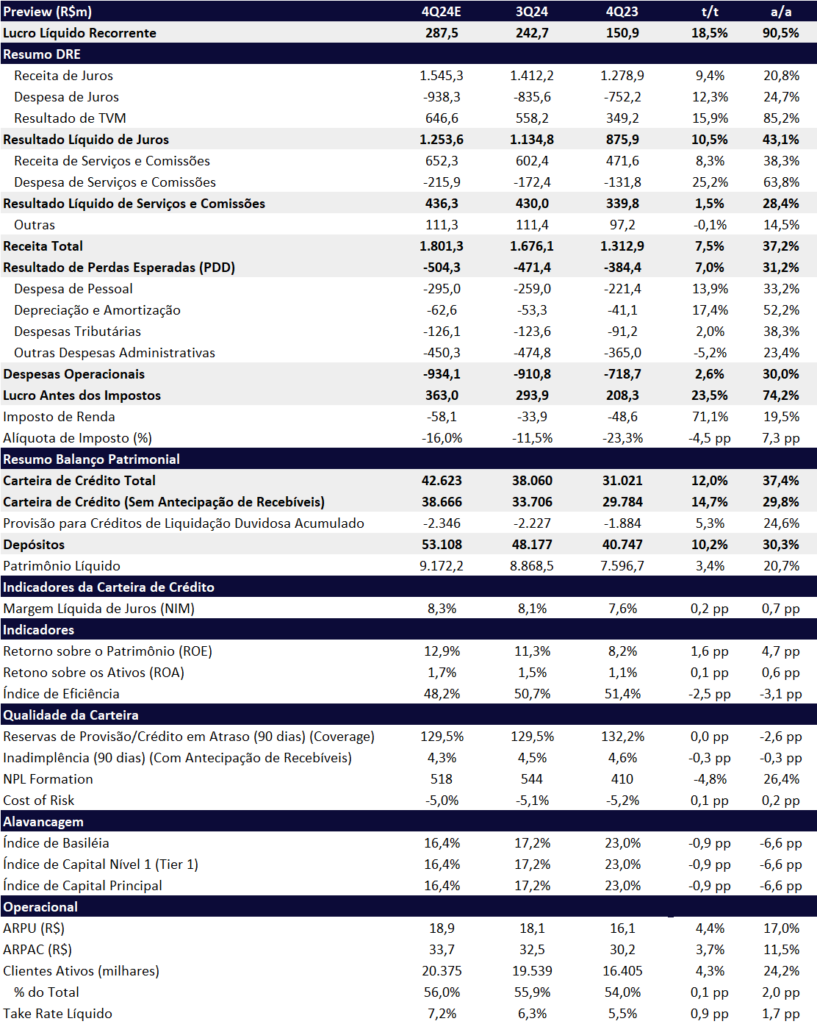

Esperamos que o Banco Inter continue apresentando uma evolução consistente do lucro no 4T24, atingindo R$ 287,5 milhões, com alta de +18,5% t/t e +90,5% a/a e rentabilidade (ROE) de 12,9% (+1,6pp t/t e +4,7pp a/a). Embora ainda abaixo do ideal, essa rentabilidade demonstra melhoras consistentes, alinhadas ao seu plano estratégico “60-30-30” (60 milhões de clientes, 30% de eficiência e 30% de ROE em 2027).

Além disso, projetamos uma melhora na qualidade da composição dos resultados frente ao trimestre anterior, refletindo uma expansão robusta do EBT (+23,5% t/t), impulsionada por um bom desempenho das Receitas de Juros e das Receitas de Serviços e Comissões, que devem crescer significativamente acima das despesas.

Mesmo diante de um cenário macroeconômico desafiador, acreditamos que o Inter conseguirá manter sua estratégia de ganho de market share na carteira de crédito no 4T24, em que projetamos um crescimento de +12,0% t/t e +37,4% a/a. O banco tem adotado uma postura mais cautelosa na concessão de crédito, mas deve sustentar seu crescimento por meio de produtos como o Home Equity e antecipação de FGTS, que seguem ganhando relevância na composição total da carteira.

No trimestre, esperamos um bom desempenho das receitas de receita líquida de juros (NII), com um crescimento acima da carteira de crédito (+10,5% t/t e +43,1% a/a). Essa evolução será sustentada por um mix mais favorável, contínua reprecificação dos ativos de crédito e uma alocação mais eficiente da tesouraria do banco. Além disso, projetamos um contínuo das receitas de serviços e comissões (fees), com alta de +1,5% t/t e +28,4% a/a, impulsionado principalmente pelo crescimento da taxa de intercâmbio (interchange) nas transações com cartão.

Esperamos que as despesas administrativas apresentem uma desaceleração sequencial no seu crescimento, embora ainda estejam em patamares bem elevados (+2,6% t/t e +30,0% a/a).

Inter (INBR32) | 4T24E: Forte expansão de +9,1% t/t e +75,4% a/a no lucro

2025: Crescimento de Carteira e Receita de Serviços de 30%

Para 2025, estamos confiantes na capacidade do Banco Inter de sustentar uma forte expansão de lucro. Estimamos um lucro líquido de R$ 1,45 bilhões, representando um crescimento expressivo de +57,9% a/a e um ROE de 15,7%, com uma melhora de +4,0pp a/a, reforçando a trajetória de crescimento sustentável e aumento de rentabilidade.

Apesar de adotar uma postura mais cautelosa na concessão de crédito, projetamos um crescimento sólido de +28% a/a na carteira de crédito, que deve atingir R$ 54,5 bilhões. Adicionalmente, esperamos que as receitas de NII e de serviços cresçam em um ritmo superior ao das despesas, favorecendo uma melhoria contínua no índice de eficiência, que deve alcançar 44,2%. Por outro lado, prevemos que as provisões para crédito de liquidação duvidosa (PDD) cresçam ligeiramente acima da carteira, devido a uma leve deterioração da inadimplência, reflexo de um cenário macroeconômico mais desafiador, com piora nos índices de desemprego e inflação, o que deve pressionar o custo de crédito.

Inter (INBR32) | 2024e e 2025e: Melhora da Rentabilidade

Nossas Premissas: Retomada da Qualidade do Lucro no 4T24 e Continuidade de Crescimento em 2025

Carteira: Ganho de Market Share Continua

Projetamos que a carteira de crédito continue registrando uma forte expansão no 4T24, alcançando R$ 42,6 bilhões, com um avanço de +12,0% t/t e +37,4% a/a. Esperamos que o banco mantenha sua estratégia de originação em segmentos menos arriscados, como FGTS e Home Equity, que, apesar de apresentarem menor risco, contribuem para a melhora do mix pós-provisão, favorecendo a rentabilidade da carteira.

Apesar do cenário desafiador, esperamos que em 2025 o banco continue registrando uma forte expansão na carteira de 28% a/a, mas mantendo uma postura mais conservadora com foco em produtos de menor risco.

Margem Financeira (NII): Crescimento acima da carteira a/a

Esperamos que no 4T24 a margem financeira (NII) registre um crescimento superior ao da carteira na comparação anual (+43,1% a/a), chegando a R$ 1,25b. O avanço deve ser dado pelo processo de reprecificação da carteira e pelo mix favorável do trimestre, beneficiado pelo aumento da representatividade do Home Equity e FGTS na carteira, que possuem melhores spreads. Além disso, devemos observar uma melhora na tesouraria do banco, com uma melhor alocação dos compulsórios de crédito e CPRS (célula do produtor rural).

Para 2025, acreditamos que a receita líquida com juros deve avançar +32,3% a/a, atingindo R$ 5,8b, em linha com o crescimento da carteira de crédito, impulsionado pelo crédito Home Equity e FGTS.

Resultado de Serviços e Comissões: Forte avanço t/t e a/a

Para o trimestre, esperamos que a receita líquida de serviços e comissões atinja R$ 436m, registrando um crescimento de +1,5% t/t e +28,4% a/a, beneficiada pela sazonalidade do trimestre. O avanço deve ser justificado pela taxa de interchange das transações de cartão e investimentos com as operações, além de um bom desempenho da linha de seguros.

Para o ano de 2025, estimamos um crescimento robusto de +30,5% a/a para a linha de serviços, em linha com o crescimento esperado para 2024.

Provisão e Inadimplência: Acima da carteira de crédito

Para o 4T24, esperamos que a provisão para devedores duvidosos (PDD) alcance R$ 504m (+7,0% t/t e +31,2% a/a), apresentando um crescimento anual acima da expansão da carteira de crédito. Esperamos que a inadimplência apresente uma leve desaceleração tanto na base trimestral quanto anual, ficando em torno de 4,3% (comparado a 4,5% no 3T24 e 4,6% no 4T23).

Para 2025, estimamos uma leve piora de +0,16pp no cost of risk (custo de crédito), subindo para 5,1%. Dessa forma, acreditamos que a PDD deva alcançar R$ 2,46b, forte alta de +36,3% a/a. Quanto a inadimplência, esperamos que ela fique estável em 4,3%.

Despesas: Crescimento inferior as receitas

Para o 4T24, estimamos que as despesas operacionais fiquem em R$ 934m (+2,6% t/t e +30,0% a/a), impactado negativamente pelas despesas com pessoal (+13,9% t/t), mas apresentando uma desaceleração t/t frente ao 3T24.

Para 2025, enxergamos uma dinâmica mais otimista em relação as despesas da companhia, devendo crescer bem abaixo das receitas, atingindo R$ 4b (+19,7% a/a), guiado principalmente pelas despesas com pessoal (+22,7% a/a) e outras despesas administrativas (+19,3% a/a).

Impostos: Normalização da alíquota

No 4T24, esperamos uma alíquota efetiva de impostos mais normalizada, devendo chegar a 20%, beneficiado pelo pagamento de JCP.

Para 2025, projetamos uma alíquota efetiva em torno de 20%, sustentada por benefícios fiscais como o Juros sobre Capital Próprio (JCP), os incentivos da Lei do Bem, e a isenção de tributação em bonds internacionais com acordo de bitributação. Contudo, no longo prazo, esperamos uma normalização da alíquota para patamares mais próximos de 30% à medida que a rentabilidade cresça.