Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado na China com capítulos de Macroeconomia, Políticas e Sentimento de Mercado, alémde dados sobre Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 1 do mês de julho de 2025.

Os ativos ligados à cadeia de metais e mineração exibiram recuperação parcial, puxados por uma melhora pontual no sentimento em relação à China. Durante a Comissão Central de Assuntos Econômicos da China, que o ocorreu na semana passada, o presidente Xi Jinping mencionou a seguinte frase: “ temos a intenção de coibir guerras de preços e eliminar capacidade obsoleta da indústria.” — sinalizando disposição para cortes de capacidade industrial como forma de combater deflação — Acreditamos que isso impulsionou os preços do aço e elevou o apetite especulativo, ainda que sem medidas concretas até o momento. No dia 2 de julho, diante do efeito da frase, as ações da Vale subiram +3,2%, acompanhada também por aceleração das demais majors em proporções similares ( BHP, Rio Tinto, Fortescue).

Ao mesmo tempo, os PMIs manufatureiros de junho trouxeram sinais mistos: enquanto o indicador oficial do NBS seguiu abaixo da linha de 50pts, atingindo 49,7pts. (+0,2pts. m/m; -0,1pts. vs. consenso BBG), o PMI Caixin surpreendeu positivamente em 50,4pts. (+2,1pts. m/m; +1,4pts. vs. Consenso BBG), sugerindo alívio localizado entre pequenas e médias empresas privadas. No setor de serviços, o PMI Caixin caiu para 50,6pts, (-0,5pts. m/m; -0,4pts. vs. Consenso BBG) menor patamar em 9M, indicando que a tração da retomada segue limitada. Apesar da sustentação do subíndice de construção no indicador não-manufatureiro (52,8pts.), as expectativas futuras continuam em queda.

Este cenário reforça a tese de estímulos adicionais no 2S25, voltados ao consumo e ao emprego urbano. Em paralelo, durante a semana passada também houve o anúncio de rebaixamento do guidance da Vale para pelotas em 2025, o queconfirma a queda de prêmios e a perda de atratividade econômica para produtos aglomerados e minério de ferro de alta qualidade, em meio à recomposição dos estoques portuários na China (+1,2% em 3 semanas), com demanda mais direcionada para low grade e à recuperação dos preços spot para US$95,0/t (+1,3% s/s). Olhando para as usinas, observamos recomposição parcial dos estoques de aço e manutenção da taxa de utilização dos altos-fornos em 90,8%. Já as usinas EAF seguem pressionadas por margens negativas e custos elevados de sucata, acumulando retração de -5,0p.p. no mês.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, diante da sua forte correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques:

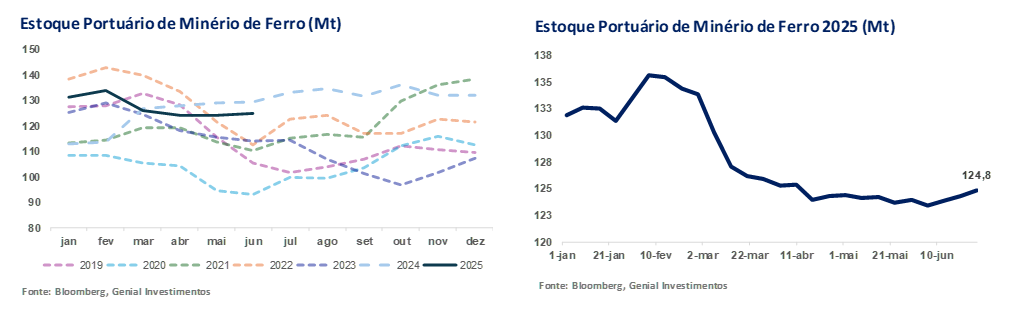

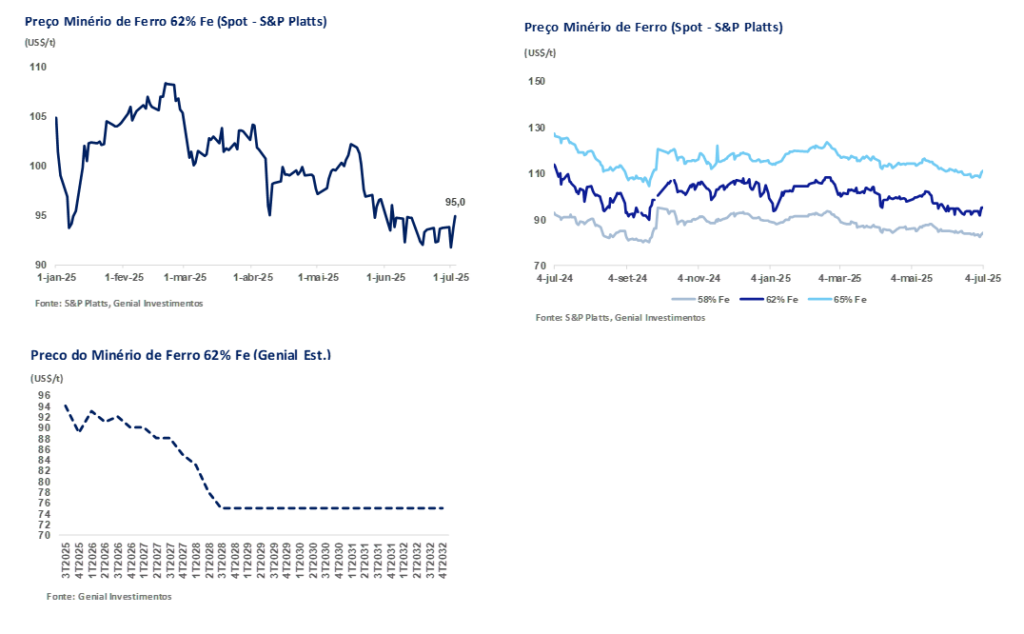

(i) O PMI industrial oficial subiu para 49,7pts. (+0,2pts. m/m; -0,1pts. vs. consenso BBG), com melhora nos pedidos domésticos (+0,4pts. m/m). Exportações e emprego seguem fracos; (ii) O PMI não-manufatureiro avançou para 50,5pts. (+0,2pts. m/m; +0,2pts. vs. consenso BBG), sustentado pela construção (52,8pts.; +0,4pts. m/m); (iii) O PMI Caixin industrial surpreendeu positivamente, ao subir para 50,4pts. (+2,1pts. m/m; +1,4pts. vs. consenso BBG). Melhor desempenho nas pequenas e médias indústrias, mas com margens negativas, exportações fracas e preços pressionados; (iv) O PMI Caixin de serviços recuou para 50,6pts. (-0,5pts. m/m; -0,4pts. vs. consenso BBG), atingindo o menor nível em 9M. Subíndice de preços caiu a 48,9pts., e expectativas futuras a 58,7pts., sinalizando desaceleração crescente; (v) Durante a Comissão Central de Assuntos Econômicos, Xi Jinping defendeu cortes de capacidade industrial, impulsionando os preços do HRC na China (+2,3%). Movimento ainda depende de execução efetiva; (vi) A Vale reduziu seu guidance de pelotas para 25E, para 31–35Mt (-6,7% vs. meio da banda anterior). Parada da planta de São Luís (MA) e cortes nos prêmios (-US$8/t e -US$10/t) indicam baixa atratividade da pelotização; (vii) Estoques portuários de minério atingiram 124,8Mt (+0,5% s/s), acumulando alta de +1,2% em 3 semanas, devido à forte chegada de navios e baixa retirada. Níveis seguem +12,8% acima da média 5 anos; (viii) Minério de ferro subiu para US$95,0/t (+1,3% s/s), com apoio de falas políticas, corte de guidance da Vale e “short covering” de traders. Sustentação depende de estímulos e cortes adicionais no 3T25; (ix) Estoques de aço nas usinas subiram para 4,3Mt (+1,8% s/s), enquanto nos traders recuaram levemente (-0,1% s/s). Produção subiu +1,4% s/s, e vendas caíram -2,7% s/s.; (x) A taxa de utilização dos Altos-fornos ficou estável em 90,8% (+0,1p.p. s/s), com produção de ferro-gusa em 2,4Mt/dia (+0,1% s/s). Dados de maio mostraram recuo de -6,9% a/a, sustentando a projeção de corte de -30Mt no output anual; (xi) As usinas EAF estabilizaram a utilização em 54,5% (-0,1p.p. s/s), acumulando queda de -4,5p.p. desde o pico em maio. Margens seguem negativas (-US$30/t), e o preço da sucata permanece alto (~US$340/t), restringindo retomadas.

Macroeconomia

PMI Industrial: Índice vai a 49,7, indicando alívio pontual.

O PMI oficial de Manufatura para junho, medido pelo o NBS e divulgado na semana passada, subiu para 49,7pts. (+0,2pts. m/m; -0,1pts. vs. consenso BBG), sinalizando a 3ª leitura consecutiva abaixo do limiar de 50pts., que separa expansão de contração. Do lado positivo, os novos pedidos domésticos avançaram para 50,2pts. (+0,4pts. m/m), enquanto os volumes de compras também cruzaram a barreira expansionista, passando para 50,2pts. (+2,4pts. m/m), indicando um modesto reaquecimento da demanda doméstica. A melhoria nos prazos de entrega de fornecedores reforça o diagnóstico de normalização na cadeia logística, além de sugerir alguma antecipação de pedidos devido à recomposição de estoques e preparações sazonais.

No entanto, os fundamentos da indústria seguem frágeis. As novas ordens de exportação permaneceram em retração pelo 14º mês consecutivo, com leitura de 47,7pts. (-0,3pts. m/m), refletindo o impacto persistente de pressões externas, inclusive barreiras comerciais impostas por parceiros estratégicos. Já o subíndice de emprego industrial caiu para 47,8pts. (-0,3pts. m/m), sinalizando continuidade nos cortes de pessoal por parte das fábricas, o que pode indicar tanto um ajuste à demanda quanto tentativa de preservação de margens sob pressão.

Além disso, os preços de saída das fábricas (factory gate) seguiram comprimidos, em linha com a deflação de bens industriais observada nos dados de PPI de maio, sugerindo limitação na capacidade de repasse de custos e fragilidade na precificação final dos produtos manufaturados. Segundo nosso entendimento, os dados de junho refletem — dessa forma — um alívio pontual, com efeitos parciais da flexibilização tarifária dos EUA e de estímulos domésticos já em curso. Contudo, avaliamos que a estrutura do PMI ainda sugere recuperação desequilibrada, sustentada mais por reposição de estoques e leve melhora local do que por uma retomada firme e sincronizada da cadeia manufatureira como um todo.

PMI Não-Industrial e Composto: Puxados pelo subíndice de construção.

O PMI não-manufatureiro em junho, também divulgado pelo NBS, subiu para 50,5pts. (+0,2pts. m/m; +0,2pts. vs. consenso BBG), sustentado principalmente pela forte leitura do subíndice de construção, que atingiu 52,8pts. (+0,4pts. m/m), o maior patamar em 3M. O desempenho reflete o impulso contínuo dos investimentos públicos em infraestrutura, frequentemente utilizados como ferramenta de sustentação da atividade em momentos de incerteza. Por outro lado, setores de serviços voltados ao consumo, como turismo, alimentação e logística, apresentaram desempenho mais fraco, ainda pressionados por baixa confiança das famílias e mercado de trabalho fragilizado.

Já o PMI composto (industrial + não-industrial) alcançou 50,7pts. (+0,3pts. m/m), indicando leve expansão da atividade econômica agregada. No entanto, o índice de expectativas futuras recuou em junho, sugerindo que as empresas continuam cautelosas quanto à sustentabilidade da recuperação, em meio à lenta reativação do consumo doméstico e à ausência de sinais consistentes no setor imobiliário residencial. Nesse contexto, a leitura do PMI não-manufatureiro reforça nossa crença de que o impulso econômico recente segue concentrado na construção não-residencial e no investimento estatal, enquanto a demanda dos serviços permanece instável, o que limita o vigor da retomada. Isso amplia a expectativa do mercado de que o governo promova estímulos adicionais no 2S25, com foco em consumo e geração de empregos urbanos, como vetores centrais para o atingimento da meta de crescimento de ~5% em 2025.

PMI Caixin de Manufatura: Surpresa positiva, mas ainda fragilizado.

O PMI Caixin Manufatureiro de junho subiu para 50,4pts. (+2,1pts. m/m; +1,4pts. vs. Consenso BBG), retornando à zona de expansão após 3M consecutivos em retração e superando as expectativas do mercado. O desempenho ficou acima do PMI Industrial oficial medido pelo NBS (49,7pts.), refletindo uma recuperação mais intensa entre pequenas e médias indústrias privadas, especialmente beneficiadas por promoções sazonais e reativação moderada da demanda doméstica. O avanço nos novos pedidos domésticos foi o principal vetor da melhora, elevando a produção ao nível mais alto desde novembro. A combinação entre aumento na entrada de pedidos e capacidade de trabalho reduzida levou a um acúmulo de pedidos, algo não observado nos últimos 3M. Porém, apesar do sinal positivo, entendemos que persistem vulnerabilidades relevantes. O subíndice de emprego industrial seguiu em contração, com cortes de postos principalmente em pequenas exportadoras operando sob margens negativas.

Além disso, os preços médios de venda caíram no ritmo mais intenso desde janeiro, reforçando o diagnóstico de pressões deflacionárias, mesmo com a leve melhora na demanda. Ao mesmo tempo, os custos de exportação continuaram subindo, pressionados por fretes e entraves logísticos, o que afetou a competitividade externa. Os novos pedidos de exportação seguiram abaixo da linha de 50pts., evidenciando a desaceleração das remessas para o exterior após o desgaste da China com o cenário global de comércio. Em suma, avaliamos que o avanço no PMI Caixin aponta para uma inflexão cíclica pontual, mas não sinaliza ainda uma recuperação sustentada. Acreditamos que a melhora parece derivar de fatores temporários — como estímulos fiscais localizados, liquidez transitória e reposição de estoques — em vez de um ciclo claro de reativação industrial.

Observamos que a confiança empresarial recuou em junho e segue abaixo da média histórica, indicando que os agentes econômicos ainda aguardam maior clareza sobre a política monetária e fiscal, além do desenrolar do possível acordo mais amplo da China com os EUA para estabelecer as tarifas bilaterais. Acreditamos que o contexto reforça a expectativa de novas medidas de estímulo para dar suporte a atividade no 2S25.

PMI Caixin de Serviços: Abaixo do consenso.

O PMI Caixin de Serviços em junho recuou para 50,6pts. (-0,5pts. m/m; -0,4pts. vs. Consenso BBG), atingindo o menor nível em 9M. Ainda que a leitura tenha permanecido em território de expansão, e apresentou apenas ligeira vantagem sobre o indicador oficial medido pelo NBS (50,5pts.), a contração sequencial parece apontar para uma desaceleração no setor de serviços, mesmo diante de datas comemorativas para o varejo, como o festival de compras 618. Acreditamos que isso revela um esfriamento sincronizado da atividade em ambos os segmentos — estatais e privados.

Ainda assim, os novos pedidos domésticos ainda sustentaram o indicador geral acima da linha de 50pts., mas com crescimento modesto e menor intensidade que nos meses anteriores, em linha com a reavaliação de consumo e os sinais de fadiga fiscal entre os governos locais. Outro destaque negativo foi o ambiente de compressão de margens operacionais. O subíndice de preços cobrados caiu para 48,9pts., o 5° mês consecutivo abaixo da linha de 50pts., enquanto o subíndice de custos de insumos permaneceu em aceleração moderada, com 52,4pts. Essa combinação entre aumento de custos e queda de preços reforça nossa percepção de diagnóstico de erosão de rentabilidade entre as empresas do comércio. Como reflexo, o subíndice de emprego permaneceu acima de 50pts., mas recuou para 51,1pts., revelando aceleração no ritmo de contratação.

Em resumo, avaliamos que o resultado indica perda de tração do crescimento chinês em 2024, à medida que o setor de serviços começa a sentir os efeitos de um ambiente macro mais restritivo, com menor impulso externo, margens comprimidas e confiança empresarial ainda deprimida. Por fim, o subíndice de expectativas futuras caiu para 58,7pts., o menor nível desde janeiro, reforçando que os agentes econômicos seguem em compasso de espera por medidas mais claras e mais contundentes do governo central.

Política e Sentimento de Mercado

Comissão Central de Assuntos Econômicos: Corte de capacidade da indústria animou investidores.

O mercado reagiu positivamente aos comentários do presidente Xi Jinping — proferidos durante reunião da Comissão Central de Assuntos Econômicos — sobre a necessidade de enfrentar as pressões deflacionárias principalmente através de corte de capacidade do parque fabril. Com uma menor oferta de bens, a tendência seria uma recuperação de preços, ajudando a expurgar a espiral deflacionária. Por sua vez, com uma melhora no ambiente de preços, a indústria de bens duráveis iria progressivamente melhorar suas margens, o que ajudaria as usinas de aço a também conseguirem maior poder de barganha com seus clientes em aumentar preço. Por isso, a fala impulsionou momentaneamente os preços do aço na China e ações das companhias do setor no meio da semana passada. Na seção de negociação de 2 de Jul, o contrato futuro mais negociado de bobina a quente (HRC) na Bolsa de Xangai (SSE) fechou a ¥3.191/t (~US$445/t), subindo +2,3%. No mercado físico, as cotações spot para HRC avançaram ¥40/t (~US$5,50) ou +1,2%, acompanhadas de recuperação no volume negociado.

Um possível desdobramento seria que o governo central poderia acelerar os cortes de capacidade em aço bruto, alimentando a especulação sobre ações coordenadas de oferta. Segundo nosso levantamento, está prevista a entrada em operação de novas instalações para a produção de +101Mt de ferro-gusa e +179Mt de aço bruto até o final de 2026, com base na substituição de uma quantidade semelhante da capacidade existente. Portanto, em tese, o efeito do comissionamento seria neutro. No entanto, avaliamos que o corte de capacidade antiga deve superar a entrada do novo volume, uma vez que o mandato parece acelerado em maio. Mantemos a nossa expectativa que a produção de aço bruto sofrerá uma redução líquida de -30Mt em 12M (contados a partir de maio).

Para o governo central, a indústria do aço segue sendo estratégica, respondendo por ~1,8 milhão de empregos diretos e fatia relevante do PIB — o que torna qualquer ajuste estrutural altamente sensível do ponto de vista político. Para o mercado de minério de ferro, o potencial reequilíbrio oferta-demanda no aço seria positivo, sobretudo pela possibilidade de recomposição de margens e aumento dos prêmios por qualidade, como no caso das pelotas. No entanto, com a demanda ainda pressionada — especialmente no setor imobiliário — e sem medidas concretas até o momento, o cenário segue de cautela. Por ora, entendemos que se trata mais de um movimento especulativo do que de uma virada factual.

Vale: Rebaixamento do guidance de pelotas.

A Vale anunciou a revisão para baixo em 25E do guidance de produção de pelotas, agora estipulado entre 31–35Mt (vs. 38–42Mt anteriormente), representando uma queda -6,7% vs. meio do intervalo anterior. Segundo a companhia, a suavização da sinalização ao mercado é uma como resposta ao ambiente adverso de precificação. Embora a decisão não surpreenda — pela nossa sondagem com investidores muitos já consideravam que a companhia poderia não entregar o guidance anterior — dado os níveis deprimidos de rentabilidade das usinas de aço, ainda assim consideramos que o ajuste é relevante e sinaliza uma readequação estratégica. Acreditamos que a medida visa preservar valor, priorizando a comercialização de pellet feed como finos de minério de ferro em detrimento do processo de pelotização — sobretudo em plantas com custo elevado, onde as margens foram praticamente anuladas. Importante destacar que a projeção anual de produção de minério de ferro foi mantida em 325–335Mt para 25E.

Parte dessa readequação inclui a antecipação da manutenção preventiva na planta de pelotização de São Luís (MA) para o 3T25, com a produção suspensa durante o período de manutenção. Acreditamos que esta unidade apresenta os maiores custos de transformação da companhia (~US$30/t), fazendo com que ela perca a atratividade econômica nas condições atuais de mercado. Adicionalmente, a Vale já havia revisado os prêmios de pelotas para os contratos do 3T25. Observamos os prêmios sendo estabelecidos ~US$30/t para pelotas de alto-forno (-US$8/t vs. anteriormente) e ~US$38/t para pelotas de redução direta (-US$10/t vs. anteriormente). Esses cortes refletem a baixa demanda por pagamento de prêmios, com tração reduzida dos impulsos de descarbonização e maior consumo de minério de ferro low grade.

Minério de Ferro e Aço

Minério de Ferro: Estoques portuários sobem +1,2% nas últimas 3 semanas.

Conforme nosso monitoramento, os estoques de minério de ferro nos 45 principais portos chineses avançaram de para 124,8Mt (+0,5% s/s) na semana passada, movimento que combina um (i) fluxo robusto de chegada de navios carregados nos portos com uma (ii) retirada mais fraca do empilhamento de estoque pelas usinas. De um lado, junho caminha para registrar o maior volume de importações do ano, impulsionado pelo incremento simultâneo de embarques australianos e brasileiros, além de compras oportunísticas de traders que aproveitaram preços spot abaixo de US$95/t para recompor posição. Esse excesso de oferta fez com que as descargas dos navios superassem o fluxo de retirada diária em praticamente todos os portos monitorados, sustentando acréscimos semanais acumulados no empilhamento de estoques de +1,2% nas últimas 3 semanas.

Do outro lado, avaliamos que a demanda por aço segue perdendo tração. O preço de vergalhão e do HRC permanecem abaixo dos níveis de 2024, desalinhando o incentivo a recompor feedstock. Gargalos logísticos pontuais, causados por chuvas fortes em províncias do interior na China, retardaram o escoamento ferroviário e contribuíram para manter volumes maiores nos portos. Nesse contexto de oferta seaborne crescente e consumo retraído, a nossa leitura semanal sinaliza que os estoques nos portos podem permanecer elevados nas próximas rodadas. Vale ressaltar que, comparado à média de estoque dos últimos 5 anos, os estoques portuários permanecem com excesso de oferta (+12,8% vs. média 5A).

Minério de Ferro: Alta de +1,3% s/s reflete impulso macro e receios de oferta.

Na semana passada, a cotação do minério de ferro 62 % Fe subiu para US$95,0/t (+1,3 % s/s). O movimento começou no dia 2, quando o Comitê Central de Assuntos Econômicos, liderado por Xi Jinping, prometeu “coibir guerras de preços e eliminar capacidade obsoleta da indústria”. A mensagem foi lida positivamente pelo mercado. Com uma oferta menor de bens, os preços se recuperariam, quebrando a espiral deflacionária. Essa melhora nos preços ajudaria a indústria de bens duráveis a melhorar gradualmente as margens, permitindo que as usinas ganhassem maior poder de barganha e aumentassem os preços.

No mesmo compasso, o PBoC anunciou intensificação da resposta monetária, sugerindo novos cortes de juros e liquidez adicional antes da reunião do Politburo em julho, fortalecendo a percepção de suporte à atividade. A combinação dessas notícias impulsionou os preços do minério de ferro na última semana. Do lado da oferta, três fatores reforçaram o viés altista. Primeiro, a Vale reduziu em até ~7Mt seu guidance de pelotas para 2025 e antecipou parada de manutenção em São Luís (MA), levantando dúvidas sobre a disponibilidade de produto de maior qualidade no 3T25. Segundo, as chegadas de minério à China seguem fortes: projeções para junho apontam ~110Mt importados, o maior volume do ano, mas boa parte desse fluxo ainda estava no mar na virada do mês, limitando disponibilidade imediata nos pátios.

Por fim, “short covering” de traders, que haviam vendido abaixo de US$93/t, e completaram o ajuste de preço. Assim, mesmo com margens de aço negativas e estoques portuários elevados, o mercado precificou um prêmio de risco, levando a curva a encerrar a semana em ~US$95/t. Contudo, acreditamos que, mantida a fragilidade da siderurgia, a sustentabilidade dessa alta dependerá da efetivação dos anúncios de estímulo e de cortes adicionais de oferta no 3T25.

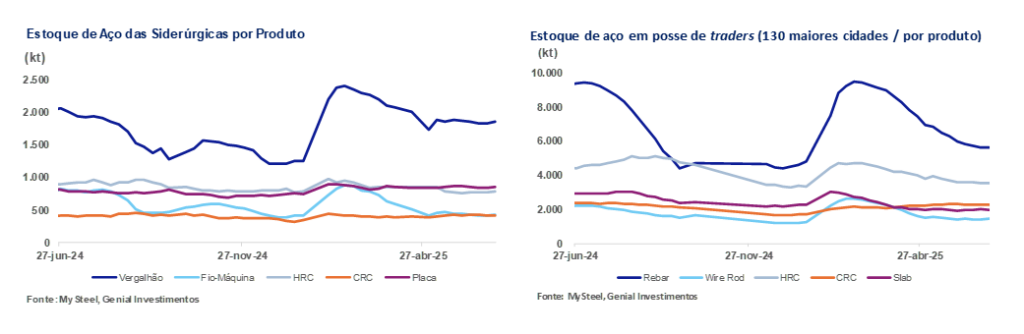

Aço: Estoques nas usinas sobem após 4 semanas de queda.

Na semana passada os estoques combinados dos cinco principais produtos de açomonitorados por nós nas usinas chinesas avançaram para 4,3Mt (+1,8% s/s) encerrando uma sequência de quatro semanas consecutivas de queda. Ademais, os estoques totais dos mesmos produtos de aço mantidos por traders chineses reduziram para 14,8Mt (-0,1% s/s). Entendemos que o movimento reflete, majoritariamente, o descompasso entre o avanço na produção — com retomada gradual das operações pós-manutenção — e uma demanda final ainda enfraquecida.

Do lado da oferta, com o final de mais uma rodada de manutenções em altos-fornos e laminadores, observamos a produção semanal subindo para 8,8Mt (+1,4% s/s), superando o crescimento da demanda e resultando em recomposição involuntária de estoques. Ademais, a média diária de vendas caiu para 95Kt/dia (-2,7% s/s), pressionada por fatores climáticos que levam a redução de demanda, além da rentabilidade ainda debilitada para operações de revenda, o que levou os distribuidores a postergarem novas aquisições.

Dessa forma, esse cenário nos sugere um desequilíbrio pontual entre a entrada de produto acabado e a retirada nas usinas — sem sinalização clara de inflexão na ponta final da cadeia. A leitura da semana reforça o cenário de oferta ainda mais dinâmica do que o consumo, com estoques em crescimento mesmo diante de vendas persistentes — apontando para uma postura mais defensiva dos compradores no atual ambiente de preços e clima adverso.

No recorte por produto, o avanço foi puxado por (i) vergalhão, que subiu para 1,8Mt (+1,8% s/s); (ii) fio-máquina, com 426Kt (+4,3% s/s), sinalizando possível recomposição tática; (iii) HRC, com 782Kt (+2,2% s/s), indicando ligeira recuperação de oferta nas usinas integradas; (iv) CRC, praticamente estável em 418Kt (−0,3% s/s); e (v) chapas grossas, com leve alta para 853Kt (+1,3% s/s).

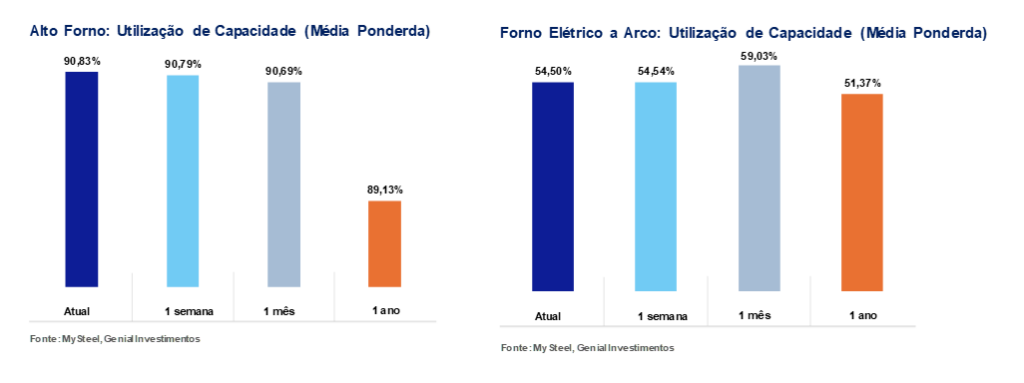

Aço: Taxa de utilização dos Altos-fornos se mantém.

A taxa de utilização dos Altos-fornos (BFs) nas 247 usinas monitoradas ficou praticamente estável na semana passada, registrando 90,8% (+0,1p.p. s/s). A produção diária de ferro gusa ficou basicamente lateralizado em 2,4Mt/dia (+0,1% s/s), após várias semanas de retração, sem sinalizar inflexão do ciclo. Nosso entendimento é de que a estabilidade operacional reflete um ponto de equilíbrio entre retomadas e restrições. Parte das usinas retomou suas atividades após manutenções preventivas concluídas no início do mês, ao passo que outras ainda operam sob paradas técnicas programadas, o que impede uma expansão mais robusta da produção nacional.

Esse movimento de compensação tem sustentado a utilização em patamar elevado, ainda que sem gerar pressões excessivas sobre a oferta. Outro vetor importante para esse comportamento é a manutenção de margens positivas para ~60% das usinas integradas, mesmo diante do arrefecimento persistente nos preços do aço e dos custos resilientes das matérias-primas. Nesse contexto, a decisão das usinas de manter a produção elevada, porém sem aceleração expressiva, sinaliza racionalidade na gestão da oferta. Acreditamos que, ao passo que se evita o excesso de acúmulo de estoques, há uma preservação de margens operacionais.

Apesar disso, o histórico recente reforça o viés de cautela. Em maio, a produção de aço bruto recuou -6,9% a/a, totalizando 86,5Mt — menor nível para o mês nos últimos 7 anos. O dado mantém o tom bearish entre investidores e sustenta a projeção de corte de –30Mt no output ao longo dos próximos 12M (contados a partir de maio), o que representaria um intervalo de 3-5% da produção total de 2024.

Aço: Taxa de utilização de EAF acumula queda de -5,0p.p. no mês.

A taxa de utilização das usinas que operam via forno elétrico a arco (EAF) manteve-se praticamente sem alterações na semana passada, registrando 54,50% (-0,1p.p. s/s). Essa estabilidade ocorre após sucessivas quedas desde o pico de 59,03% em 30 de maio, acumulando retração de -4,5p.p. em quatro semanas. O comportamento atual sugere aproximação de um possível piso operacional técnico, no qual reduções adicionais só ocorreriam mediante paralisações completas das usinas.

Nosso entendimento é de que a sustentação do nível atual reflete a combinação de alguns fatores. Entre eles, citamos: (i) margens fortemente comprimidas, com perdas que superaram -US$30/t em diversas mini-mills. Acreditamos que a falta de rentabilidade já havia forçado cortes expressivos entre o fim de maio e meados de junho, restando agora apenas as operações mais eficientes em funcionamento. Além disso, também pontuamos a (ii) demanda estruturalmente fraca, com o setor imobiliário ainda retraído (um dos maiores consumidores de aço vindo do sistema EAF), com estímulos econômicos insuficientes para reverter o quadro.

E, por fim, a (iii) perda de tração da tese pró-EAF, dado o alto custo da sucata metálica – atualmente, o preço da sucata na China está em ~US$340/t, o que permanece elevado e é um fator importante na dinâmica de decisão operacional das usinas via EAF, uma vez que margens comprimidas tornam mais arriscado aumentar a taxa de utilização sem expectativa de queda nos preços da sucata ou melhora nos preços do aço – e os entraves logísticos e regulatórios que dificultam o avanço da rota elétrica frente aos altos-fornos, cuja taxa de utilização segue acima de 90%. Nesse cenário, a lateralização da operação não representa inflexão positiva, mas sim um equilíbrio frágil entre restrição econômica e viabilidade técnica, com expectativa de manutenção da dinâmica morna até que haja sinal claro de reversão nos fundamentos.