Após um ano desafiador, marcado pelo impacto das enchentes no Rio Grande do Sul e um 3T24 abaixo das expectativas, com queda no NII e no lucro, projetamos uma recuperação moderada no 4T24, mas sem sinais de crescimento sustentável no médio prazo. Diante de um cenário ainda adverso, reduzimos substancialmente nossas estimativas de lucro, passando de R$ 1,29 bilhões para R$ 1,10 bilhões em 2025 (-15,1%) e de R$ 1,57 bilhões para R$ 1,21 bilhões em 2026 (-22,8%). Com perspectivas mais fracas para os próximos anos, estamos rebaixando nossa recomendação de COMPRA para MANTER.

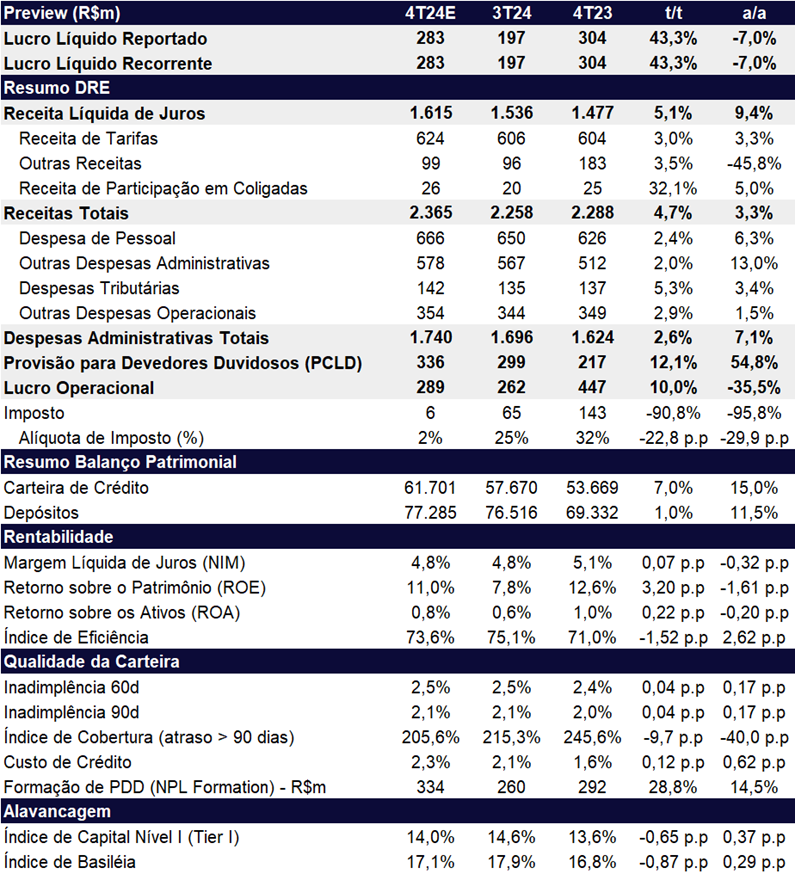

Para o 4T24, estimamos um lucro líquido de R$ 283 milhões, representando um crescimento de +43,3% t/t, mas ainda queda de -7,1% a/a, com um ROE de 11,0% (+3,19pp t/t e -1,62pp a/a), ainda bem aquém do ideal e de seus rivais. A baixa rentabilidade e a falta de consistência nos resultados explicam grande parte da volatilidade observada ao longo do ano, tornando a previsibilidade dos números do Banrisul mais desafiadora.

O trimestre será impulsionado por fatores positivos, como o crescimento robusto do crédito, o aumento das receitas de margem financeira (NII) e uma alíquota efetiva de imposto baixa. Por outro lado, o banco enfrentará pressões de custos, com despesas administrativas persistentes, além de um aumento nas despesas com provisões de crédito.

Olhando para 2025, acreditamos que o Banrisul seguirá enfrentando dificuldades para ampliar sua rentabilidade, impactado por um cenário macroeconômico adverso, com juros elevados, inflação persistente e desaceleração econômica. Esse contexto deve limitar seu apetite por crédito, resultando em um crescimento apenas em linha com o mercado. Entre os principais desafios para o banco:

- Custo de funding pressionado, devido ao descasamento entre ativos e passivos, com ativos majoritariamente pré-fixados e passivos pós-fixados, dificultando a expansão da receita líquida de juros (NII).

- Menor expansão da carteira de agronegócio, que representa 23% do total, com crescimento próximo de zero.

- Teto regulatório da taxa do consignado, sujeito a fatores políticos, que continua comprimindo os spreads.

Por outro lado, o banco aposta na expansão da carteira de PME (pequenas e médias empresas), com operações pós-fixadas, para mitigar o descasamento do balanço em um cenário de Selic mais alta.

Na nossa visão, não enxergamos catalisadores de curto prazo que justifiquem uma reavaliação positiva para o Banrisul. Apesar do valuation não estar caro, negociando a 4,7x P/L 2024e, 3,9x P/L 2025e e 0,42x P/VP 24e, acreditamos que existem alternativas mais atrativas no setor.

Dessa forma, estamos rebaixando nossa recomendação de COMPRA para MANTER, com um novo preço-alvo de R$ 12,20 (vs. R$ 14,30 anteriormente), representando um upside de 14,8%.

Performance Histórica Banrisul (BRSR6): Com Resultados Fracos, Desvalorização Expressiva ao Longo de 2024

4T24: Lucro Avança t/t, mas Rentabilidade Continua Baixa

Para o 4T24, projetamos um lucro líquido de R$ 283 milhões, representando um crescimento de +43,3% t/t, mas ainda registrando uma queda de -7,1% a/a. Esse resultado reflete um ROE de 11,0% (+3,17pp t/t e -1,64pp a/a), ainda abaixo do ideal, reforçando a dificuldade do banco em sustentar uma trajetória de rentabilidade mais robusta.

O Banrisul deve divulgar seus resultados do 4T24 no dia 12/fev.

No trimestre, acreditamos que os principais destaques serão: (i) Expansão da carteira de crédito acima do guidance, com alta de +15,0% a/a, impulsionada pelo bom desempenho da Carteira Agro e de Pessoa Física (PF); (ii) Avanço do NII, que deve crescer +9,4% a/a. (iii) Alíquota de imposto excepcionalmente baixa, beneficiada pelo pagamento de JCP e equivalência patrimonial.

Por outro lado, projetamos um aumento expressivonas despesas administrativas, que devem atingir R$ 1,74b (+7,2% a/a), superando o crescimento das receitas (+3,3% a/a). Esse avanço deve pressionar o índice de eficiência, que, apesar de uma melhora de -1,5pp t/t, deve deteriorar +2,6pp a/a, alcançando 73,6%, níveis ainda muito altos. Por fim, esperamos um aumento nas despesas com provisões de crédito, reflexo das pressões sobre a qualidade da carteira e do cenário macroeconômico mais desafiador.

Banrisul (BRSR6) | 4T24e: Lucro Avança t/t, mas Eficiência Limita Rentabilidade

2025: Com Ano Desafiador, Recuperação da Rentabilidade Deve Demorar

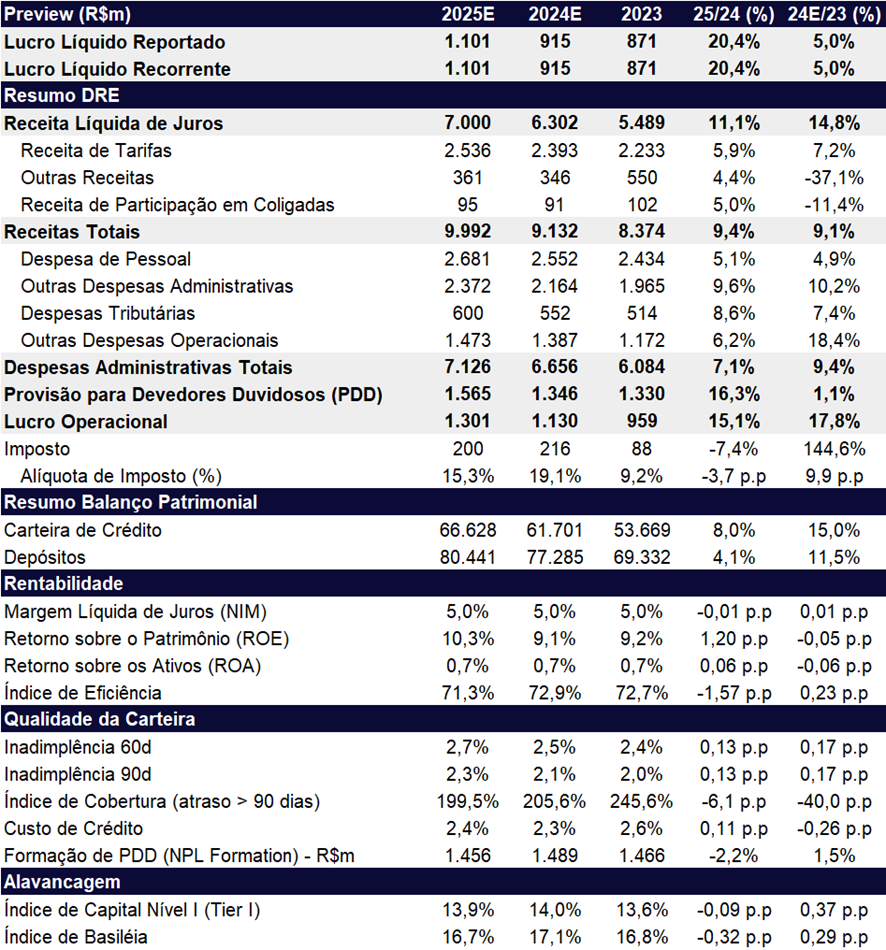

Diante de um cenário marcado por altas taxas de juros e inflação persistente, estamos revisando nossas estimativas para o Banrisul em 2025, com ajustes substanciais para baixo. Projetamos um lucro líquido de R$ 1,10 bilhão, representando uma expansão de +20,3% a/a, porém sobre uma base comparativa mais fraca de 2024. Apesar do crescimento nominal, a rentabilidade (ROE) deve apresentar apenas uma melhora marginal, com alta de +1,2 p.p. a/a, alcançando 10,3% – ainda aquém do potencial histórico do banco.

O ambiente macroeconômico desafiador deve continuar restringindo o apetite por crédito do Banrisul, com crescimento projetado em torno de 8% no ano. Esse desempenho reflete, sobretudo, a provável estagnação da carteira de Agronegócio, que responde por cerca de 23% do total e que projetamos crescer apenas +1,8% a/a em 2025, bem abaixo dos 35,8% a/a estimados para 2024.

O banco adota apenas hedge natural, sem proteção ativa via instrumentos financeiros, o que resulta em um descasamento entre ativos pré-fixados e passivos pós-fixados, que inicialmente era de R$ 20 bilhões no começo de 2024, gerando uma sensibilidade de R$ 100 milhões negativos no NII a cada 100bps de variação na Selic média. Com a mudança na remuneração do saldo de conta corrente (raspa conta)paratítulos pré-fixados, a proporção de passivos pré subiu para 12%, reduzindo o descasamento para R$ 10 bilhões e a sensibilidade para R$ 50 milhões por 100bps. Com a expectativa que a Selic aumente para 15% até o meio de 2025, considerando uma alta de 300-350bps na Selic média, o impacto negativo no NII pode chegar a R$ 150-200 milhões. Apesar dessa dinâmica, a tesouraria ainda não implementa hedge ativo.

Como resultado, a expansão da receita líquida de juros (NII) deve ser limitada a +11,1% a/a, enquanto as despesas com provisões (PDD) devem avançar em ritmo mais acelerado, crescendo +16,3% a/a. Essa dinâmica pressiona ainda mais a recuperação da rentabilidade do banco, adiando perspectivas mais otimistas para os próximos anos.

Em síntese, embora o Banrisul deva registrar algum progresso em 2025, a combinação de um cenário macroeconômico adverso, restrições no crescimento do crédito e pressões nos custos sugere que a recuperação plena da rentabilidade permanecerá um desafio no curto prazo.

Banrisul (BRSR6) | 2024e e 2025e: ROE de 10,3% em 2025, Ainda em Patamares Baixos

Carteira de Crédito: Crescimento Sólido no 4T24 e Desaceleração Projetada para 2025

Para o 4T24, esperamos que a carteira de crédito do Banrisul apresente um crescimento sólido, impulsionado tanto por fatores orgânicos quanto inorgânicos. A aquisição de parte da carteira de crédito consignado INSS, no valor de R$ 780 milhões, contribuirá significativamente para esse desempenho. Com a integração dessa carteira, estimamos que a carteira total do Banrisul cresça +7,0% t/t e +15,0% a/a, alcançando R$ 61,7 bilhões. Excluindo o impacto da aquisição, o crescimento orgânico seria de +5,6% t/t e +13,5% a/a, refletindo uma expansão robusta em linhas prioritárias.

Olhando para 2025, projetamos uma desaceleração no ritmo de crescimento, com avanço de apenas +8,0% a/a, levando a carteira ao montante de R$ 66,6 bilhões. O crédito para Pessoa Jurídica (PJ) também deve registrar bom desempenho, com crescimento estimado de +12,0% a/a, apesar do ambiente de juros elevados. Por outro lado, a carteira de agronegócio, que responde por uma parcela significativa do portfólio, deve ficar praticamente estagnada no ano, limitando o crescimento global da carteira. No consignado, o banco deve voltar a emprestar para o funcionário do Estado do Rio Grande do Sul, levando nossas estimativas para um crescimento de 9,7% para a Pessoa Física (PF).

Olhando para 2025, projetamos uma desaceleração no ritmo de crescimento da carteira de crédito, com expansão de apenas +8,0% a/a, levando o portfólio total a R$ 66,6 bilhões. No segmento de Pessoa Jurídica (PJ), espera-se um bom desempenho, com crescimento estimado de +12,0% a/a, sustentado pela iniciativa do banco nesse segmento, mesmo diante de um cenário de juros elevados. Em contrapartida, a carteira de agronegócio, que representa uma fatia relevante do portfólio, deve apresentar estagnação ao longo do ano, limitando o crescimento global da carteira. No segmento de Pessoa Física (PF), o banco deve retomar o crédito consignado para funcionários do Estado do Rio Grande do Sul, impulsionando nossas estimativas para um crescimento de +9,7% a/a neste segmento.

Receita Líquida de Juros (NII): Abaixo do Guidance

Para o 4T24, projetamos que o Banrisulregistre uma receita líquida de juros (NII)de R$ 1,6 bilhão, refletindo um crescimento de +5,1% t/t e +9,4% a/a, culminando em um avanço anual de 15%. Esse resultado, embora positivo, ficará abaixo do guidance revisado pelo banco, que estabeleceu uma faixa entre 18% e 23% após ajustar para baixo sua projeção inicial de 25% a 30%. A expansão trimestral será impulsionada pela boa dinâmica nos segmentos de Pessoa Física (PF) e Agronegócio, que continuarão a sustentar o desempenho da receita. Vale destacar que o resultado do 3T24 foi impactado negativamente por uma reversão de receita do consignado em torno de R$ 40 milhões, o que reduziu artificialmente o desempenho daquele trimestre e cria uma base de comparação mais favorável para o 4T24. Apesar disso, o crescimento anual ainda reflete as pressões estruturais sobre os spreads e o custo de funding, limitando a capacidade do banco de atingir suas metas.

Olhando para 2025, projetamos um impacto da alta da Selic sobre o NII, com a receita totalizando R$ 7,0 bilhões, um aumento de apenas +11,1% a/a, mostrando uma desaceleração no crescimento. O descasamento entre ativos e passivos continuará pressionando os resultados. Enquanto a maior parte da carteira de crédito está atrelada a taxas pré-fixadas, os passivos permanecem predominantemente pós-fixados, elevando o custo de funding e comprimindo os spreads. Em resposta, o banco tem buscado ajustar sua estrutura de funding, aumentando gradualmente a participação de ativos pós-fixados e passivos pré-fixados para mitigar esse desalinhamento. Ainda assim, cerca de 85% dos passivos seguem pós-fixados, o que deve limitar a eficácia dessas medidas no curto prazo, mantendo pressões sobre a margem financeira.

Tarifas: Crescimento Alinhado à Inflação em 2025

Para o 4T24, estimamos que a receita com tarifas do Banrisul atinja R$ 624 milhões, representando um crescimento de +3,0% t/t e +3,3% a/a, resultado aquém do crescimento de despesas.

Para 2025 , projetamos um crescimento de +5,9% a/a , totalizando R$ 2,54 bilhões, aumento ligeiramente acima da inflação esperada.

Despesas de Provisão (PDD): Deterioração a Caminho

Projetamos para o 4T24 um crescimento significativo nas despesas de provisão (PDD) do Banrisul, com alta de +12,1% t/t e +54,8% a/a, totalizando R$ 336 milhões. Esse aumento eleva o custo de crédito para 2,3%, uma expansão de +0,12 pp t/t e +0,62 pp a/a, refletindo pressões sobre a qualidade da carteira. A inadimplência deve piorar marginalmente em +0,04 pp t/t, atingindo 2,1%.

Olhando para 2025, esperamos uma deterioração na qualidade das carteiras de crédito, com as despesas de PDD crescendo +16% a/a , alcançando R$ 1,57 bilhão. O ciclo de alta da Selic, iniciado em set/24, deve impactar negativamente a inadimplência, especialmente no 2S25, quando esta deve atingir 2,3%, um aumento de +0,13 pp a/a. Como consequência, o custo de crédito também deve piorar, subindo para 2,4%, uma expansão de +0,11 pp a/a. Na nossa visão, o ano de 2025 continuará sendo um ano desafiador para a gestão de risco de crédito.

Despesas Administrativas: Pressão Acima da Inflação

Para o 4T24, estimamos que as despesas administrativas do Banrisul cresçam +2,6% t/t e +7,2% a/a, totalizando R$ 1,74 bilhão. Esse aumento acima da inflação é impulsionado principalmente por maiores despesas com pessoal e um incremento nos investimentos em tecnologia, refletindo os esforços do banco para modernizar sua infraestrutura e ampliar a eficiência operacional.

Olhando para 2025, projetamos que as despesas administrativas mantenham uma trajetória de crescimento semelhante à observada nos últimos trimestres, embora em ritmo mais moderado em relação ao ano de 2024e (+9.4%). Esperamos um aumento de +7,1% a/a, levando o total anual a R$ 7,13 bilhões. O aumento acima da inflação continua refletir os investimentos estratégicos em tecnologia, mas também destaca a pressão contínua sobre os custos operacionais em um ambiente macroeconômico desafiador.

Imposto: Benefícios do JCP

Para o 4T24, projetamos que o Banrisul registre uma alíquota efetiva de imposto significativamente reduzida, em torno de 2%, representando uma queda de –22,8 pp t/t. Essa redução será impulsionada principalmente pelo pagamento de JCP (Juros sobre Capital Próprio), além dos impactos positivos da equivalência patrimonial e das provisões cíveis dedutíveis, que contribuem para diminuir a base tributável.

Para 2025, esperamos que a alíquota efetiva de imposto do Banrisul permaneça em patamares relativamente baixos, beneficiada pelos pagamentos de JCP (Juros sobre Capital Próprio). Esse benefício será ainda mais pronunciado com o aumento da TJLP, impulsionada pela alta da Selic, que amplia o montante de JCP como instrumento de remuneração aos acionistas. Nossa projeção aponta para uma alíquota de 15,3%, refletindo uma redução de -3,7 pp em relação à estimativa de 2024.