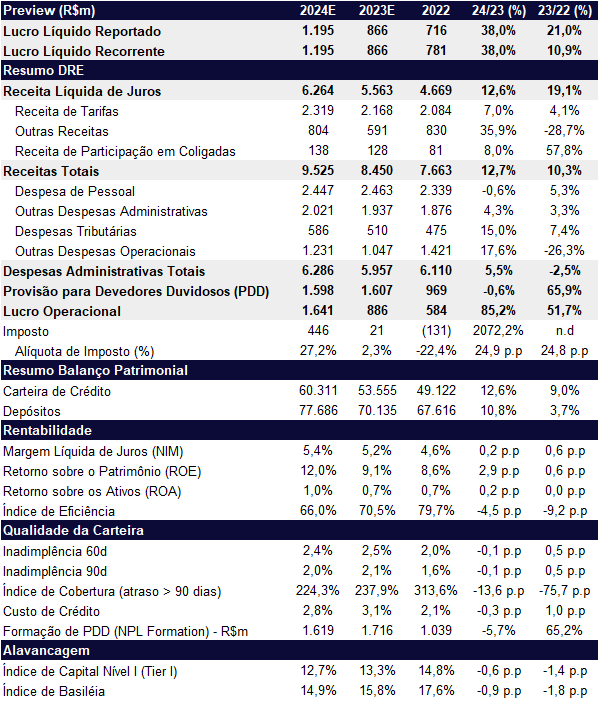

Antecipamos que a trajetória de crescimento e a melhoria da rentabilidade do Banrisul sejam visíveis somente em 2024. Nossas novas projeções apontam para resultados mais contidos em 2023 do que as expectativas que tínhamos alguns meses atrás.

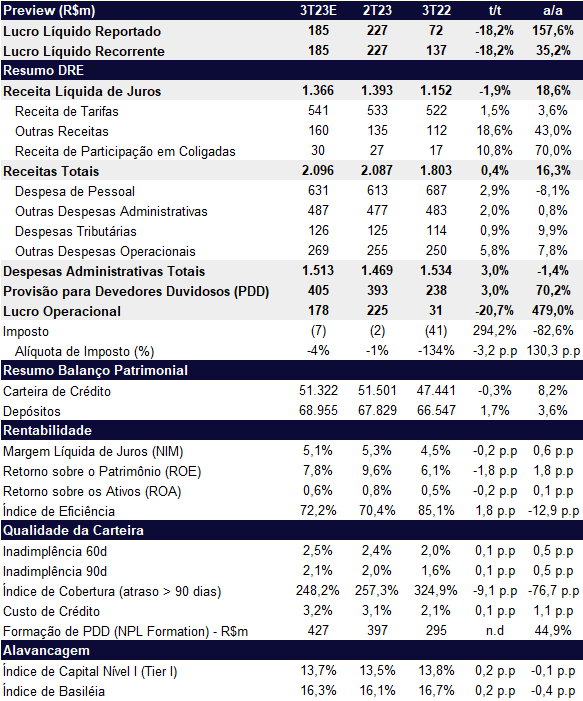

No 3T23, projetamos um lucro de apenas R$ 185m, queda de 18,2% t/t, com um ROE de apenas 7,8%, fraco em comparação com os principais concorrentes. Nossa estimativa sugere que o crescimento da carteira de crédito continue desafiador, ficando abaixo do guidance no ano de 2023, impactado adversamente pela economia mais fraca da região sul. Além disso, prevemos um aumento significativo nas provisões para devedores duvidosos (PDD), impulsionado pelo agravamento da inadimplência em pessoas físicas e empresas, atingindo um montante superior a R$ 400m. Para o ano completo de 2023, nossa previsão é de um lucro recorrente de apenas R$ 866m, representando um aumento de 10,9% em relação ao ano anterior, mas com um ROE modesto de 9,1%.

Para 2024, antecipamos que as provisões deverão se normalizar, e os custos de captação devem diminuir devido à queda da taxa Selic. Esses fatores devem ajudar a impulsionar o lucro e melhorar a rentabilidade, levando a um ROE de 12,0% nas nossas estimativas. Além disso, esperamos que os níveis de inadimplência, tanto em pessoa física quanto em empresas, comecem a se estabilizar, o que pode permitir que o banco expanda sua carteira de clientes a um ritmo mais acelerado do que em 2023.

Apesar do cenário mais desafiador previsto para 2023 em comparação com nossas projeções anteriores, acreditamos que o cenário de 2024 pode ser bem melhor para o Banrisul. Isso poderá resultar em um aumento da rentabilidade, agindo como um catalisador para a valorização de suas ações. As ações do Banrisul negociam com múltiplos bastante atrativos de apenas 0,48x P/VP 2023E, 3,86x P/L 2024E e com um dividend yield de 13,0% 2024E. Portanto, reafirmamos nossa recomendação de COMPRAR, com um preço-alvo de R$ 16,30 para o final de 2024 (levando em consideração uma probabilidade de privatização de 0%). A ligeira redução em relação ao nosso preço-alvo anterior de R$ 17,3 se deve principalmente ao aumento da taxa livre de risco e uma leve redução das nossas projeções. No entanto, mesmo com essa revisão, ainda vemos um potencial de valorização significativo, com um upside atrativo de 48%.

Banrisul (BRSR6) | Estimativas 3T23: Rentabilidade ainda modesta

Banrisul (BRSR6) | Estimativas 2024: Melhora apenas em 2024

Carteira: Abaixo do guidance

Esperamos que a carteira de crédito tenha uma contração de 0,3% t/t, ficando abaixo do guidance para este trimestre na comparação anual, com uma expansão de 8,2%, impactado pela economia mais fraca do sul.

Receita líquida de juros (NII): Perto da faixa baixa do guidance

Estimamos que a receita líquida de juros apresente uma contração de 1,9% t/t, mas com uma expansão de 18,6% a/a ficando entre a faixa baixa e o meio do guidance para o trimestre, impactado negativamente no trimestre por um crescimento maior em depósitos e captações no mercado do que a carteira média de empréstimos.

Tarifas: Crescimento segue fraco

Esperamos que a receita com tarifas fique estável trimestralmente, com um aumento de apenas 1,5% t/t e 3,6% a/a, puxado positivamente por seguridade e consórcio.

Despesas: Pessoal impactado pelo dissídio

Estimamos que as despesas administrativas totais atinjam R$ 1,5b (+3,0% t/t e -1,4% a/a). O aumento deve ser impulsionado pelas: despesas com pessoal (+2,9% t/t) impactadas pelo dissídio; outras despesas administrativas (+2,0% t/t) com alguns gastos pontuais; e, outras despesas operacionais (+5,8% t/t) puxadas por provisão trabalhista.

Despesas de provisão (PDD): Mais um crescimento t/t

No 3T23, antecipamos que a provisão para devedores duvidosos permanecerá elevada, com um aumento de 3,0% t/t e um expressivo crescimento de 70,2% a/a, atingindo R$ 405 milhões. Isso se deve principalmente à piora na inadimplência tanto em pessoa física quanto em pessoa jurídica, impactando negativamente a rentabilidade do banco.

Imposto: Ajudando o lucro

Esperamos que, mais uma vez, a alíquota de imposto de renda deverá ter um impacto positivo na geração de lucro no trimestre. Projetamos um montante positivo de R$ 7 milhões de imposto para o 3T23.