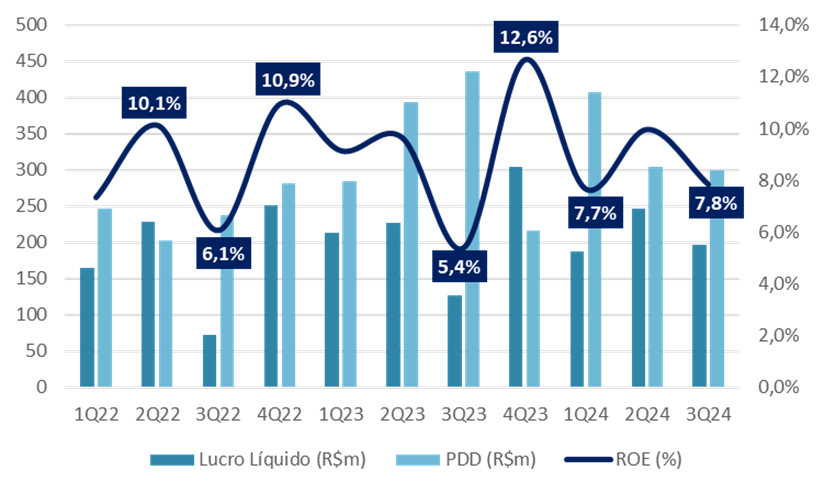

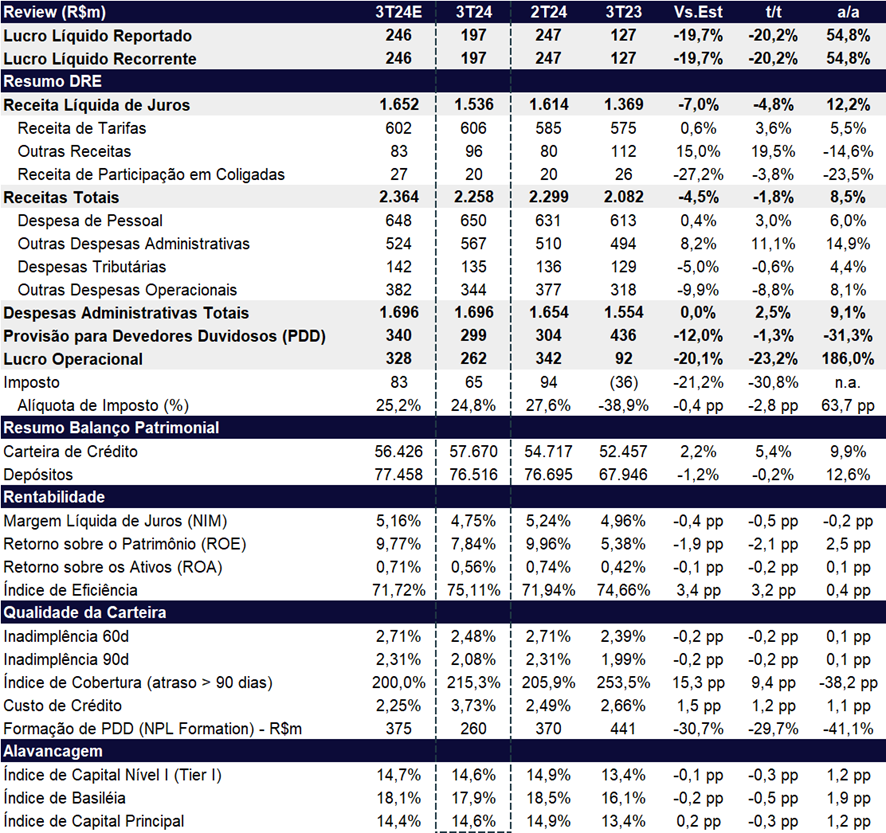

Com volatilidade nos resultados desde o início da pandemia, o Banrisul divulgou mais um desempenho abaixo do esperado nesta terça-feira (12/11). O lucro líquido do 3T24 foi de R$ 197,3 milhões, refletindo uma queda de 20,2% t/t, embora tenha registrado um crescimento de 54,8% a/a, sustentado por uma base fraca de comparação. O lucro ficou 22% abaixo do consenso e 19,7% aquém da nossa estimativa de R$ 246 milhões, principalmente devido ao crescimento mais lento das receitas e ao aumento das despesas administrativas. A rentabilidade permanece baixa, com um ROE ajustado de apenas 7,8%, representando uma redução de 2,1 pp t/t, embora tenha apresentado uma melhora de 2,5 pp em relação ao ano anterior.

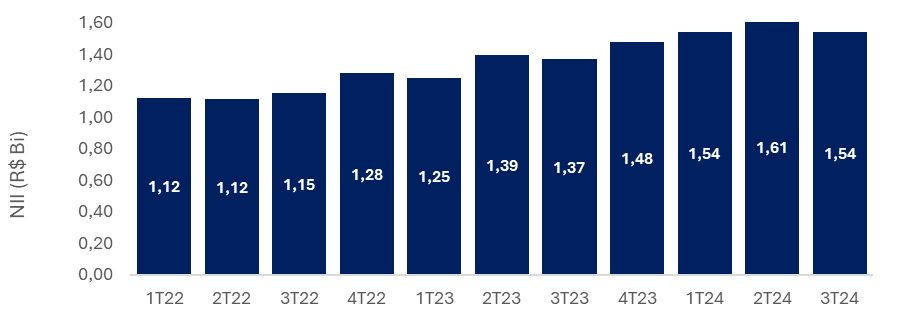

No trimestre, o NII apresentou uma dinâmica modesta, com retração de -4,8% t/t, mas crescimento de +12,2% a/a. A contração trimestral reflete a base comparativa mais forte do 2T24, quando o banco realizou o reperfilamento de dívidas de clientes inadimplentes há mais de 60 dias como plano de ajuda aos eventos climáticos no Rio Grande do Sul. Esse reperfilamento permitiu ao banco de reconhecer os juros sobre essas operações de crédito, o que contribuiu para a expansão do NII no período anterior em aproximadamente R$ 50m e que não vão se repetir esse trimestre. Além disso, as despesas administrativas cresceram +2,5% t/t e +9,1% a/a, que levaram o índice de eficiência a apresentar uma piora de +0,3pp t/t.

Do lado positivo, a carteira de crédito mostrou sinais de aceleração, com crescimento de +5,4% t/t e +9,9% a/a, superando o limite do guidance. Esse avanço foi impulsionado principalmente pelos segmentos Rural (+25,4% a/a), Imobiliário (+11,1% a/a) e Comercial (+2,7% a/a). As provisões de crédito também se destacaram favoravelmente, registrando uma queda de 1,3% t/t e 31% a/a, com a elevação do índice de cobertura em 9pp t/t, atingindo 215%.

Embora o cenário permaneça desafiador, mantemos a expectativa de que o banco retome um crescimento mais sustentável em algum momento. Para o 4T24, esperamos uma dinâmica mais favorável, incluindo o retorno de uma pequena parcela de juros de equalização rural que foi postergada do 3T para o 4T, além de um efeito sazonal positivo e controle sobre as provisões para devedores duvidosos (PDD). No entanto, o ciclo de alta da Selic poderá exercer pressão sobre o custo de funding do banco, ainda que o banco esteja aprimorando sua gestão de ativos e passivos (ALM) para mitigar esses impactos.

Apesar de mais uma decepção nos resultados, por hora, mantemos nossa recomendação de COMPRA para o Banrisul, com preço-alvo de R$ 14,30, que representa um upside de 27,9%. O valuation continua atraente, com o banco negociando a 4,6x P/L 2024e, 3,4x P/L 2025e e 0,44x P/VP 24e. Nosso valuation usa o método Gordon Growth baseada nas seguintes premissas: ROE Sustentável de 12,0%; Custo de Equity (Ke) de 17,0%; Crescimento na Perpetuidade (g) de 6,6%.

Lucro, ROE e PDD: Provisões em Alta, Lucro em Queda

Banrisul (BRSR6) | Resultado 3T24: Queda do NII prejudica lucro no trimestre

Guidance: Sem mudanças

O Banrisul revisou seu guidance no 2T24 e mantém suas projeções para o final do ano. Atualmente, algumas métricas ainda estão fora das faixas previstas, mas esperamos que no 4T24 o banco consiga alinhar todos os indicadores dentro dos intervalos estabelecidos no guidance.

Guidance 3T24: Revisado – Pior em receitas, mas melhor em crescimento e despesas

Carteira: Rural e PF puxam a aceleração da carteira

No 3T24, a carteira de crédito cresceu +5,4% t/t e +9,9% a/a, alcançando R$ 57,7b, acima do topo do guidance, o que deve significar uma desaceleração na expansão da carteira no 4T24. Esse crescimento foi impulsionado principalmente pelas linhas de carteira comercial, que cresceu +3,7% t/t e +2,7% a/a, com um forte desempenho na sub-categoria de Pessoa Física (PF) (+3,8% t/t, +3,2% a/a), e crédito rural, que cresceu +9,5% t/t e +25,4% a/a.

Receita Líquida de Juros (NII): Queda Sequencial Compromete Rentabilidade

No 3T24, a receita líquida de juros (NII) totalizou R$ 1,54 bilhões, apresentando uma retração de -4,8% t/t, mas um crescimento de +12,2% a/a. A queda trimestral foi pressionada principalmente pelo desalinhamento entre ativos e passivos do banco — enquanto a maior parte dos ativos é pré-fixada, os passivos são majoritariamente pós-fixados. Esse descasamento sensibiliza os resultados da instituição ao ciclo de alta da Selic, aumentando o custo de funding e comprimindo a NIM e os spreads. Além disso, o teto regulatório do crédito consignado também contribuiu para pressionar negativamente os spreads.

Apesar do crescimento mais forte da carteira de crédito no 3T24, que poderia favorecer o NII, o resultado não foi suficiente para compensar a forte base comparativa do trimestre anterior. No 2T24, o NII foi beneficiado pelo reconhecimento de juros sobre créditos em carência, especialmente em operações de auxílio a clientes impactados pelo desastre climático no Rio Grande do Sul. Esse reconhecimento impulsionou o NII no período anterior em aproximadamente R$ 50 milhões, efeito que não se repetiu neste trimestre.

Outro ponto que enfraqueceu marginalmente o NII no trimestre foi um evento pontual relacionado aos juros de equalização da carteira de crédito rural. O banco esperava o repasse desses juros em setembro, mas o recebimento ocorreu somente em outubro, afetando o NII deste trimestre em torno de R$ 15 milhões.

Evolução do NII: Retração do NII

Tarifas: Crescendo Acima da Inflação

No trimestre, a receita com tarifas apresentou um leve crescimento de +3,6% t/t e +5,5% a/a. O aumento anual foi impulsionado principalmente por um maior crescimento das rendas de cartão de crédito e administração de fundos.

Já na visão trimestral, a expansão foi beneficiada pelos serviços da Banrisul Pagamentos (Vero), com um aumento no volume transacionado (TPV) em 10,3% a/a, e pela elevação das rendas de cartão de crédito, com os serviços de conta corrente e administração de fundos.

Despesas: Forte expansão a/a

No trimestre, as despesas administrativas totais aumentaram +2,5% t/t e +9,1% a/a, ficando do topo do range do guidance anual de 5%-9%, totalizando R$ 1,70b. Esse crescimento foi principalmente impulsionado por dois fatores:

- Outras despesas administrativas: Esta categoria registrou um aumento de 11,1% t/t e 14,9% a/a, devido ao crescimento das despesas com processamento de dados, amortização e depreciação, além de maiores gastos com propaganda, promoções e publicidade.

- Outras despesas operacionais: Embora tenham diminuído 8,8% t/t, essas despesas apresentaram um aumento de 8,1% a/a, sendo impulsionadas principalmente pelo aumento nas despesas com descontos concedidos em renegociações, tarifas de convênio INSS e serviços relacionados a transações de pagamento.

Despesas de pessoal continuam controladas crescendo em torno do ritmo da inflação.

Além disso, o índice de eficiência apresentou piora de +3,2pp t/t e +0,4pp a/a, alcançando 75,1% (níveis bem elevados). Essa piora foi ocasionada pelo das despesas administrativas totais em um ritmo mais acelerado que as receitas totais.

Despesas de Provisão: Melhora Significativa

No trimestre, asprovisões de devedores duvidosos (PDD) apresentaram umamelhora significativa de-1,3% t/t e-31,3% a/a, ficando em R$ 299m, como reflexo da rolagem da carteira por níveis de rating.

O índice de inadimplência acima de 90 dias alcançou 2,08%, representando uma queda de -0,2pp t/t e aumento de +0,1pp a/a. Em resposta ao desastre ocorrido no RS, o Banrisul adotou medidas para prorrogar prazos de pagamento, oferecer condições de renegociação e antecipar operações de pré-custeio, contribuindo para controlar o crescimento da inadimplência.

Além disso, o índice de cobertura expandiu +9,4pp t/t, apesar do consumo de -38,2pp a/a, totalizando 215,3%.

Imposto: Beneficiado pelo pagamento de JCP

Para o 3T24, a alíquota de imposto foi de 24,8%, beneficiado em parte pelo pagamento de R$ 50m JCP.

Capital: Sólido

Os níveis de capital do banco continuam sólidos, com o índice de Capital Principal chegando a 14,6% no trimestre, apresentando uma retração de -0,3pp t/t, mas forte expansão +1,2pp a/a, ficando 7,7pp acima do mínimo regulatório.

Já o índice de Capital Nível I também encerrou em 14,6% (-0,3pp t/t e +1,2pp a/a), superando mínimo regulatório em 6,5pp.

Por fim, o Índice de Basileia atingiu 17,9% (-0,5pp t/t e +1,9pp a/a), ultrapassando o mínimo regulatório em 8,0pp.