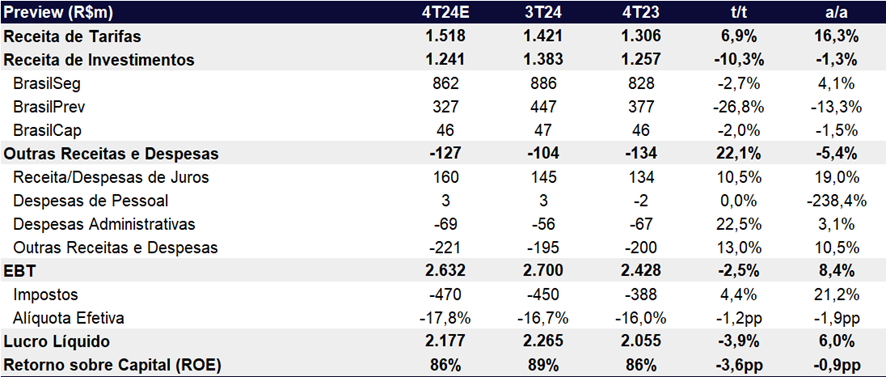

Para o 4T24, projetamos um resultado de menor dinamismo para a BB Seguridade, com lucro líquido de R$ 2,17 bilhões, representando uma queda de -3,9% t/t, mas ainda registrando um crescimento sólido de +6,0% a/a. A retração trimestral deve ser impactada principalmente pela unidade de previdência, pressionada por captações líquidas negativas, menor resultado financeiro e um 3T24 excepcionalmente forte, que foi beneficiado por reversões de provisões complementares. Esses fatores devem ser parcialmente compensados pelo desempenho positivo das verticais de capitalização e seguros, que continuam se beneficiando do cenário de juros elevados, impulsionando as receitas financeiras em carteiras majoritariamente pós-fixadas.

Perspectivas para 2025: Crescimento Impulsionado por Juros Elevados e Prêmios

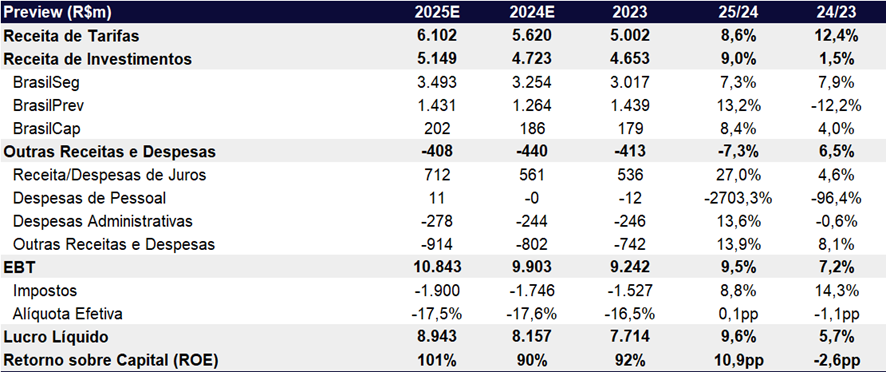

Apesar de um 4T24 mais fraco, mantemos uma visão positiva para 2025, com projeções de aceleração no lucro em relação a 2024. Estimamos um crescimento de +9,6% a/a, alcançando R$ 8,9 bilhões, impulsionado principalmente pelo cenário de juros elevados, que deve favorecer o resultado financeiro nas unidades de capitalização, seguros e corretora.

Além disso, projetamos a retomada do crescimento dos prêmios emitidos na unidade de seguros, com uma expansão de 1,7% em 2024 acelerando para 6,5% em 2025, atingindo R$ 18,6 bilhões. Esse avanço será impulsionado principalmente pelo crescimento do seguro prestamista, beneficiado pela recuperação do crédito, e por uma maior demanda por seguros agrícolas, que deve se beneficiar do aumento da produção agrícola e da maior conscientização contra riscos climáticos.

Desempenho por Vertical no 4T24

Projetamos que os prêmios emitidos da unidade de seguros alcancem R$ 4,24 bilhões no 4T24, refletindo uma queda de -18,2% t/t, mas ainda registrando um crescimento anual de +4,1% a/a. A retração trimestral deve ser explicada pela desaceleração na linha de prestamista, especialmente em produtos atrelados ao crédito consignado e CDC de crédito pessoal, impactados pela menor demanda e maior competitividade no mercado de crédito.

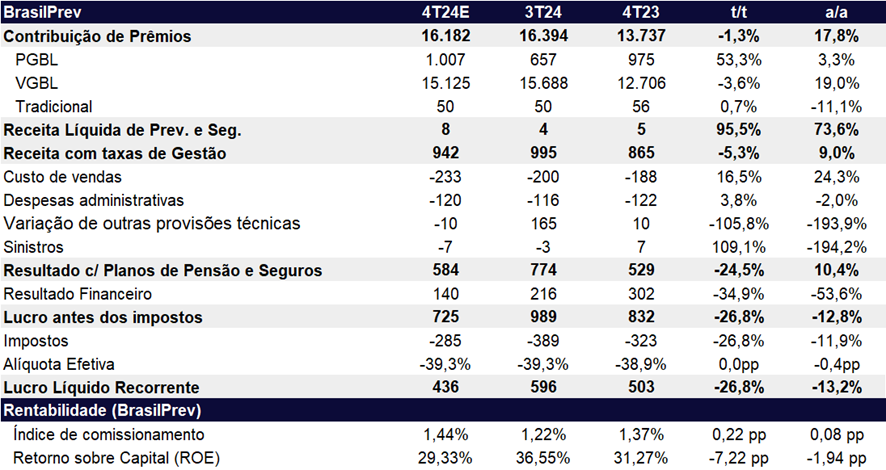

A unidade de previdência deve apresentar um desempenho mais fraco no trimestre, com lucro líquido estimado em R$ 436 milhões, representando uma queda significativa de -26,8% t/t e -13,2% a/a. A principal pressão sobre o lucro virá do forte recuo no resultado financeiro (-34,9% t/t e -53,6% a/a), impactado pela marcação à mercado dos títulos, que reflete a volatilidade no cenário de juros. Além disso, as receitas com taxas de gestão devem recuar, pressionadas pelo impacto de mercado na reserva de previdência e pelo aumento nos resgates, que devem resultar em captações líquidas negativas no período.

Por outro lado, a corretora deve registrar um desempenho positivo, impulsionada pelas vendas robustas de produtos de capitalização, que têm se mostrado resilientes mesmo em um cenário macroeconômico desafiador. Projetamos um crescimento de +5,7% t/t e +16,5% a/a no lucro da vertical, sustentado pela expansão da arrecadação e pelo bom desempenho do resultado financeiro.

Renovação do Contrato com o Banco do Brasil: Potencial Catalisador

A BB Seguridade e o Banco do Brasil estudam antecipar e reestruturar o contrato vigente até 2033, com possível renovação antes das eleições presidências para evitar potenciais mudanças na gestão das duas companhias e impossibilitar o acordo. O novo modelo pode seguir o da Caixa Seguridade, com a BB Seguridade conduzindo a renovação das joint ventures (JVs) e o Banco do Brasil recebendo integralmente os valores bilionários dos novos contratos das JVs. Embora ainda não haja detalhes sobre os termos, acreditamos que essa mudança pode destravar valor significativo para a BB Seguridade, reduzindo o desconto atual de aproximadamente 29% em relação ao P/L 2025e da Caixa Seguridade.

Valuation: Reiteramos a Recomendação de Comprar

Apesar do crescimento moderado esperado para 2025, vemos a BB Seguridade como um ativo defensivo, oferecendo múltiplos atrativos de 9,3x P/L 2024e e 8,4x P/L 2025e, além de um dividend yield robusto de 10,4% para 2025. Acreditamos que a renegociação dos contratos com o Banco do Brasil pode atuar como um importante catalisador de valor, já que muitos investidores não perpetuam a empresa após 2033. Com isso, estamos reiterando nossa recomendação de COMPRAR, com preço-alvo de R$ 50,0, refletindo um upside de 29,9%.

Em um ambiente de incertezas econômicas, a combinação de defensividade na alta de juros, dividendos consistentes e múltiplos atrativos posiciona a BB Seguridade como uma alternativa interessante no setor de seguros.

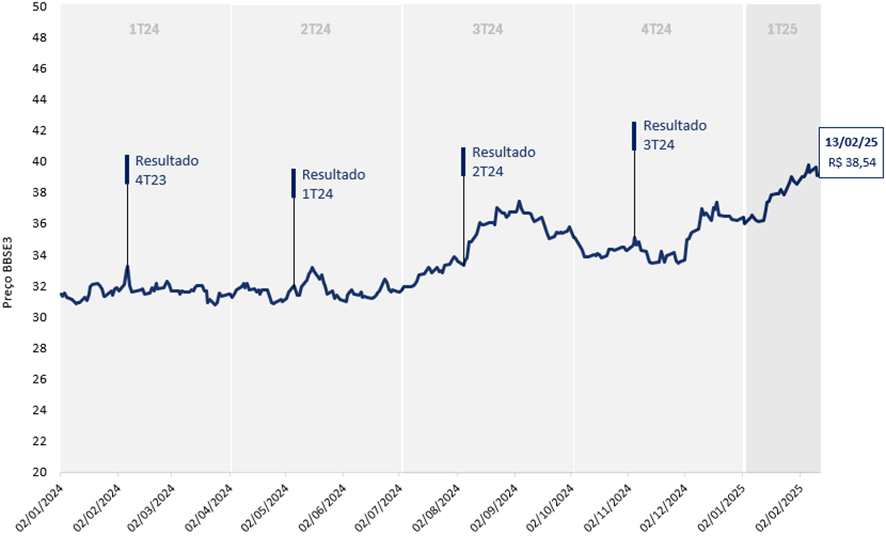

Performance BB Seguridade (BBSE3): Trajetória de Alta Após o 2T24 e 3T24

BB Seguridade | Prévia 4T24: Lucro Deve Recuar -3,9% t/t em um Trimestre de Menor Dinamismo

BB Seguridade | 2024e e 2025e: Juros Elevados Devem Sustentar Crescimento Robusto do Resultado Financeiro

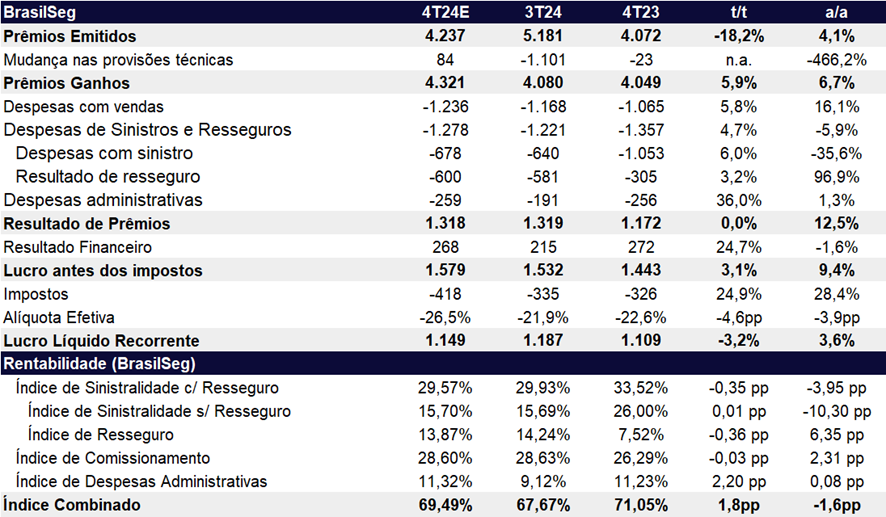

Brasil Seg (Unidade de Seguros): Lucro Pressionado por Despesas, mas Sinistralidade Melhora

Para o 4T24, projetamos um lucro líquido de R$ 1,15 bilhão, representando uma queda de -3,2% t/t, mas ainda com alta de +3,6% a/a. A retração sequencial reflete principalmente o aumento das despesas administrativas (+36,0% t/t e 1,3% a/a), impulsionado por maiores gastos sazonais, elevando o índice de despesas administrativas em +2,2pp, para 11,3% no trimestre. Além disso, a alíquota de imposto mais elevada (26,5% vs. 21,9% no 3T24) adiciona pressão sobre a rentabilidade.

Por outro lado, a sinistralidade com resseguros deve apresentar uma leve melhora, recuando -0,35pp t/t, para 29,6%, refletindo um desempenho positivo contínuo nos últimos doze meses e uma queda mais expressiva de -3,95pp a/a.

Esperamos que os prêmios emitidos registrem uma queda de –18,2% t/t, impactados pela sazonalidade mais fraca do seguro agrícola e pela desaceleração na produção de prestamista, especialmente em produtos atrelados a crédito consignado e CDC de crédito pessoal. Ainda assim, no comparativo anual, os prêmios devem crescer +4,1% a/a.

Para 2025, projetamos um crescimento de +6,5% a/a nos prêmios emitidos, com destaque para o seguro agrícola e vida, que devem compensar a desaceleração do prestamista. A sinistralidade deve subir +1,34pp, atingindo 34,3%. No entanto, o resultado financeiro mais forte por conta da Selic mais alta deve sustentar um crescimento de +7,0% a/a no lucro líquido, para R$ 4,70 bilhões.

Brasil Seg | 4T24e: Queda nos Prêmios, Parcialmente Compensado por um Financeiro Melhor

Brasil Seg | 2024e e 2025e: Resultado Financeiro Deve Contrabalançar um Aumento de Sinistralidade

Brasil Prev (Unidade de Previdência): Menores Captações e Resultado Financeiro Impactam Lucro

Projetamos um lucro líquido de R$ 436 milhões para a unidade de previdência no 4T24, refletindo uma queda significativa de -26,8% t/t e -13,2% a/a. É importante destacar que o trimestre anterior foi beneficiado por reversões de PCC (Provisões Complementares de Cobertura), decorrentes da reavaliação da base de beneficiários dos planos de previdência, além da abertura da ETTJ-SUSEP, utilizada para trazer a valor presente os fluxos projetados dos planos de previdência (PCC-PMBAC), o que resultou em uma base comparativa trimestral mais forte.

Acreditamos que a receita com taxas de gestão deve apresentar uma queda de -5,3% t/t, embora ainda registre alta de +9,0% a/a, totalizando R$ 942 milhões. Além disso, estimamos uma deterioração expressiva no resultado financeiro, com queda de -34,5% t/t e -53,3% a/a, atingindo R$ 141 milhões, impactada negativamente pela marcação à mercado dos títulos, em um cenário de volatilidade nos juros.

Para 2025, esperamos uma recuperação gradual na unidade, com um desempenho operacional mais sólido. Projetamos um crescimento de +14,3% a/a nas receitas com taxas de gestão, impulsionado pelo crescimento das reservas que deve seguir a trajetória da Selic e new money. Além disso, o resultado financeiro deve avançar +18,1% a/a, beneficiado por um menor impacto do descasamento entre IPCA e IGP-M, devido ao aumento do volume de hedge dessas taxas.

Brasil Prev | 4T24e: Receita Financeira Deve Deteriorar o Lucro Trimestral

Brasil Prev | 2024e e 2025e: Receitas de Gestão Devem Ajudar 2025

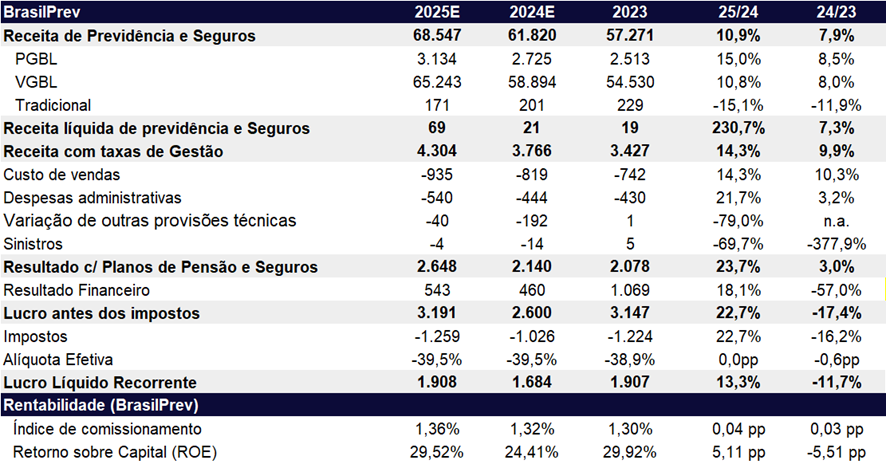

Brasil Cap (Unidade de Capitalização): Arrecadação Sólida e Financeiro Sustentam o Trimestre

Para a unidade de capitalização, projetamos um lucro de R$ 68 milhões no 4T24, com queda de -1,9% t/t e -1,3% a/a. Apesar da leve retração no lucro, o trimestre deve ser impulsionado por um crescimento robusto na arrecadação de contribuições, que deve avançar +12,3% t/t e +13,7% a/a, atingindo R$ 1,97 bilhão. Esse desempenho contribui para uma expansão de +15,2% t/t e +8,2% a/a na Receita Líquida com Títulos, totalizando R$ 217 milhões.

Além disso, o resultado financeiro da vertical deve se beneficiar do cenário de taxas de juros elevadas, dado que a carteira está majoritariamente posicionada em títulos pós-fixados. Projetamos que o resultado financeiro alcance R$ 120 milhões, representando um crescimento de +4,8% t/t e +7,3% a/a.

Olhando para 2025, esperamos um crescimento na arrecadação, que deve atingir R$ 7,53 bilhões (+9,6% a/a), impulsionado pela maior penetração dos produtos de capitalização. O resultado financeiro seguirá beneficiado pelas taxas de juros elevadas, com crescimento projetado de +26,7% a/a. O lucro líquido recorrente deve alcançar R$ 303 milhões (+8,2% a/a), com melhora no ROE para 37,1% (+0,31 pp a/a).

Brasil Cap | 4T24e: Lucro Deve ser Beneficiado Pelo Resultado Financeiro

Brasil Cap | 2024e e 2025e: Com a Selic Alta, o Resultado Financeiro Deve Melhorar

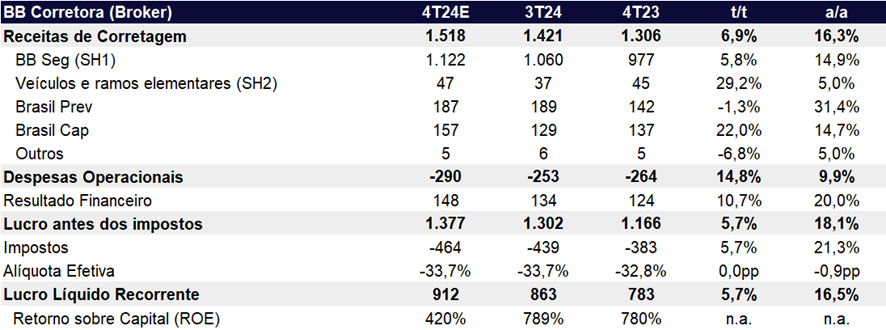

BB Corretora: Crescimento Sólido Impulsionado por Capitalização

Para a BB Corretora, projetamos um lucro de R$ 912 milhões no 4T24, representando um crescimento robusto de +5,7% t/t e +16,5% a/a. Acreditamos que o reconhecimento de receitas diferidas de seguros continuará favorecendo os resultados, embora a desaceleração na unidade de previdência deva limitar parte desse efeito na comparação trimestral. Além disso, o aumento das receitas de corretagem reflete o forte desempenho da unidade de capitalização, cuja expansão deve compensar a menor contribuição da previdência no curto prazo.

Para 2025, estimamos um lucro de R$ 3,69 bilhões, com crescimento de +9,7% a/a. O avanço será puxado pelo bom desempenho da unidade de capitalização e uma recuperação gradual de um 4T24 mais fraco na previdência, ainda que moderada. No entanto, o resultado diferido da BB Seguros deve desacelerar em 2025, impactado pela queda na emissão de prêmios registrada em 2024.

BB Corretora | 4T24e: Receitas de Corretagem Deve ser o Motor do Lucro no Trimestre

BB Corretora | 2024e e 2025e: Resultados Diferidos da BB Seguros Começam a Desacelerar