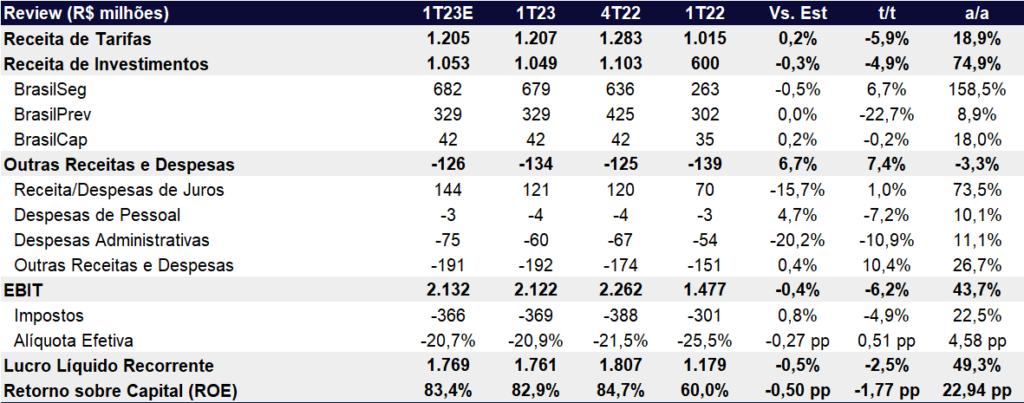

A BB Seguridade (holding) reportou um lucro líquido de R$ 1,76b, com um forte aumento de +49% a/a, em linha com nossas expectativas e consenso de mercado. O forte resultado do trimestre mostra boa evolução que deve perdurar, desacelerando mais para o final do ano por conta de trimestres comparáveis mais difíceis. Continuamos com uma visão otimista para a companhia, que deve se beneficiar do bom crescimento de prêmios na unidade de seguros e juros ainda altos, mesmo que caiam ao final do ano. Lembrando que a maior parte do resultado já havia sido reportado através da SUSEP (órgão regulador), mitigando qualquer grande surpresa para essa divulgação.

O trimestre foi marcado pelo forte resultado financeiro na comparação anual de todas as unidades, que atingiu R$ 338m no consolidado (+46% a/a), marcado pela elevação da taxa média da Selic com expansão do saldo médio de ativos financeiros, além da queda do IGP-M que reduziu os custos do passivo atrelado aos planos de previdência tradicionais.

As unidades de destaque foram a BrasilSeg que apresentou um forte crescimento nos prêmios ganhos e melhora significativa na sinistralidade no a/a, além dos prêmios emitidos ultrapassar o topo do guidance em 20,2pp; e BB Corretora que teve aumento robusto de +19% a/a nas receitas de corretagem.

Esperamos que a companhia continue com a forte política de distribuição de proventos do ano passado, com um payout próximo de 90%, o que representa um dividend yield de 10% com base em nossas projeções de lucro para 2023. Dessa forma, reiteramos nossa recomendação de COMPRAR com preço alvo de R$ 49,4. Acreditamos que o valuation está atrativo, negociando apenas 9,0x P/L 23E e 7,9x P/L 24E.

BBSE3 cai algo em torno de 4% após a divulgação essa manhã. Acreditamos que seja um movimento técnico, pois não conseguimos enxergar nada relacionado aos bons fundamentos da empresa nesse momento do ciclo. Acreditamos que seja mais um bom ponto de entrada.

As unidades de previdência, seguradora e dental, passaram à adotar uma nova normal contábil (IFRS 17) em jan/23. Apesar de serem auditadas em IFRS 17, a companhia ainda continuará reportando na norma antiga (IFRS 4) enquanto a SUSEP não se adequa 100% na nova metodologia. Considerando a nova norma, o lucro deste trimestre seria de R$ 1,83b.

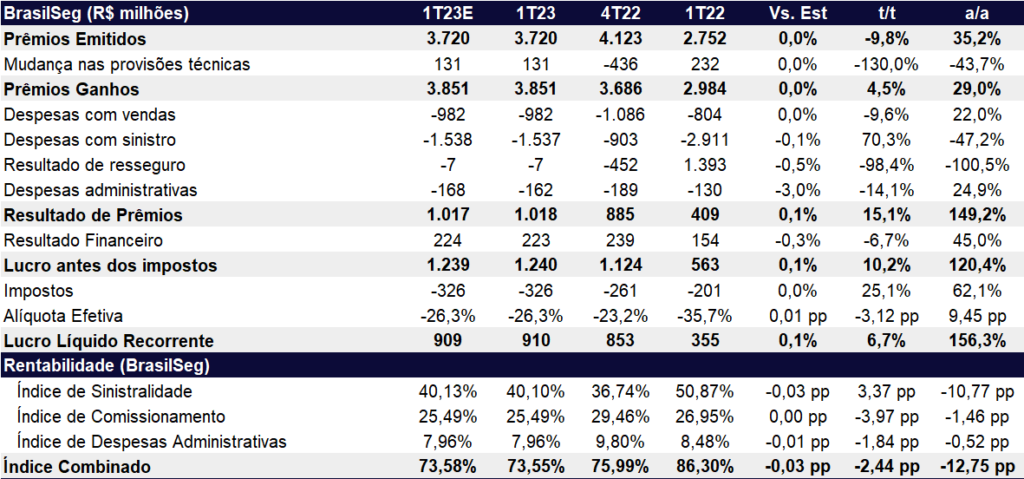

Brasil Seg (unidade de seguros)

A Brasil Seg apresentou um forte resultado no trimestre com um lucro líquido de R$ 910m (+156,3% a/a e +6,7% t/t). O 1T23 foi marcado pelo aumento significativo dos prêmios ganhos (+29,0% a/a e +4,5% t/t), além de um resultado financeiro robusto (+45,0% a/a e -6,7% t/t), que foi puxado pela Selic média mais alta e expansão do saldo médio de ativos no a/a. Ademais, a queda da sinistralidade de 10,8pp a/a contribuiu para a expansão do resultado operacional.

Por fim, os prêmios emitidos continuam com forte crescimento de +35,2% a/a, acima dos prêmios ganhos, com um total de R$ 3,7b. O crescimento anual foi puxado pelo segmento prestamista (+82,4% a/a) que foi impulsionado pelo maior volume de vendas e queda nos cancelamentos, além do aumento no rural (+39,6% a/a).

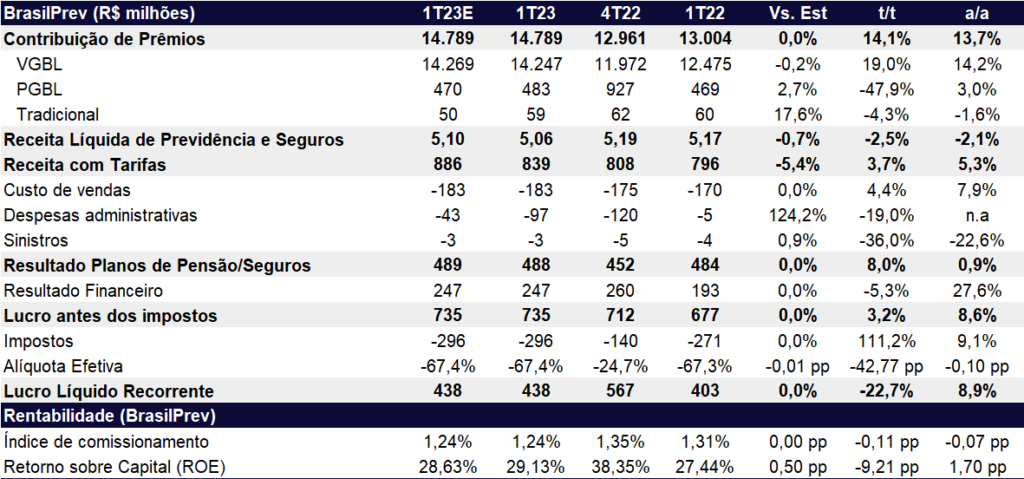

Brasil Prev (unidade de previdência)

A Brasil Prev reportou um resultado de R$ 438m (+8,9% a/a e -22,7% t/t), puxado pelo resultado financeiro de R$ 247m (+27,6% a/a e -5,3% t/t). O aumento no a/a do financeiro foi impulsionado pela redução do custo do passivo, devido à queda do IGP-M, favorecendo o descasamento com o IPCA do lado dos ativos. Ademais, as receitas com taxa de gestão foram beneficiadas pelo aumento nas reservas de previdência (+10,3% a/a).

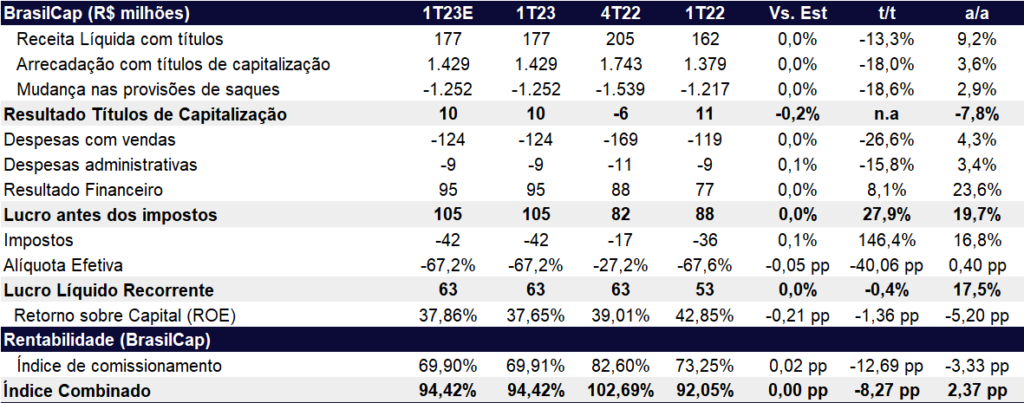

Brasil Cap (unidade de capitalização)

A Brasil Cap atingiu um lucro de R$ 63m, puxada pelo crescimento robusto do resultado financeiro (+23,6% a/a e +8,1% t/t) devido, principalmente, a expansão do saldo médio de ativos. A unidade apresentou aumento de +3,6% a/a na arrecadação de títulos, impulsionada pela venda de títulos de pagamento único e aumento da base de títulos de pagamento mensal, mas com queda de -18% t/t. Por fim, a receita com cota de carregamento aumentou +3,8% a/a e redução de -16,4% t/t.

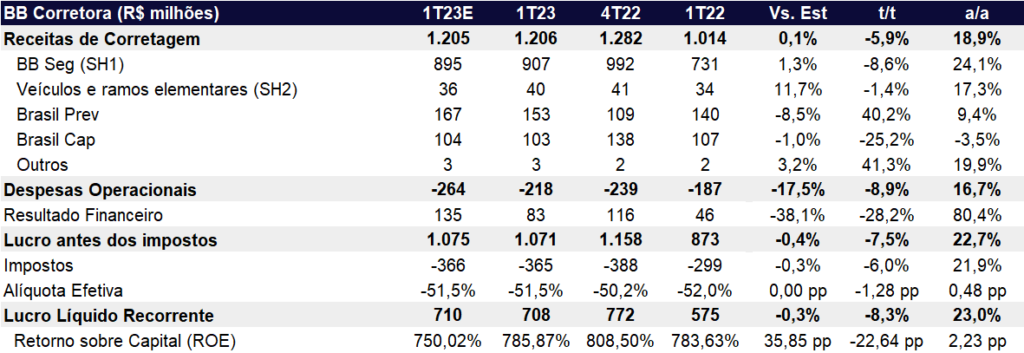

BB Corretora

O lucro líquido da corretora foi de R$ 708m (+23,0% a/a e -8,3% t/t). O crescimento anual foi puxado pela melhora no resultado operacional, com aumento de +18,9% a/a nas receitas com corretagem devido ao forte desempenho comercial e reconhecimento de comissões diferidas de seguros. Ainda, houve um forte incremento no resultado financeiro de +80,4% a/a devido a taxa Selic média mais alta na comparação anual.