O Grupo Casas Bahia irá reportar as cifras referentes ao 2º trimestre de 2024 em 07/ago, após o encerramento do pregão. Esperamos mais um resultado negativo para a companhia, com uma piora no GMV (Volume Bruto de Vendas) tanto na visão t/t quanto a/a.

Atrasada no processo de implementação do FIDC, entendemos que o grupo tem em mãos um poder limitado para oferecer crédito e, consequentemente, impulsionar as vendas de seus produtos core de alto ticket, como eletrônicos, eletrodomésticos, telas e móveis.

O enredo do trimestre ainda é o mesmo: (i) uma oferta de crédito restritiva junto ao (ii) fechamento de lojas não rentáveis (58 unidades até este momento) e (iii) ainda diante de uma base de comparação pré-reestruturação são fatores que devem continuar pressionando todo o balanço da companhia neste trimestre – desde o menor faturamento (recuo de receita líquida est. de -16,6% a/a) até o lucro operacional, uma vez que as despesas não encontram espaço para serem diluídas nesse cenário.

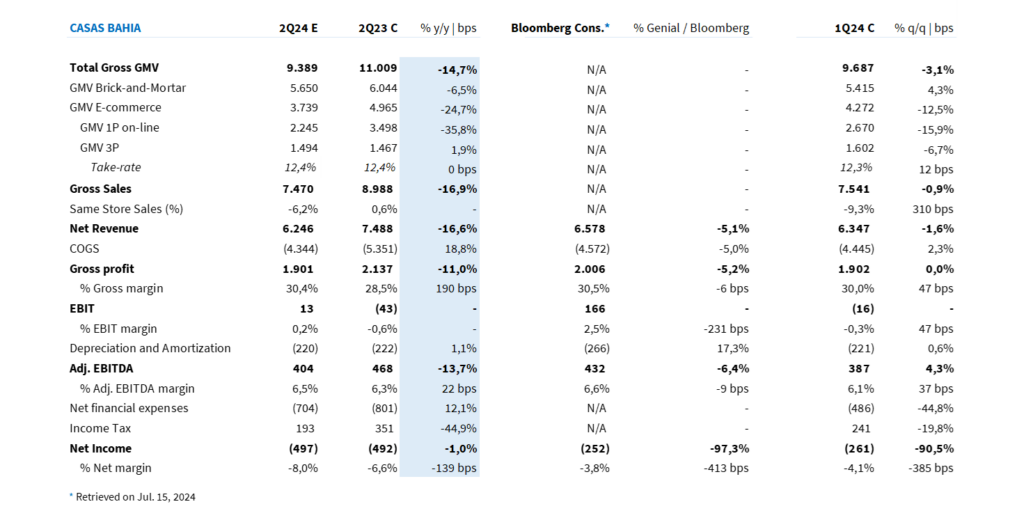

Estimamos que o GMV Bruto seja de R$ 9,4 bilhões, um recuo de 14,7% a/a e 3,1% t/t. Para o EBITDA aj. a nossa estimativa é de R$ 404 milhões (-13,7% a/a), o que implica em uma margem operacional de 6,5% (+20bps a/a).

Ainda sem o efeito do reperfilamento de dívida, acreditamos que o grupo tem espaço para ver uma piora na margem líquida a/a. Estimamos um prejuízo de R$ 477 milhões (+3,0% a/a) e uma margem líquida negativa em 7,6% (-110bps a/a). Por outro lado, uma maior monetização de ativos monetário poderia ajudar a mitigar impactos nesta última linha (não é o nosso cenário-base).

Tabela 1: Estimativa Genial para Casas Bahia no 2º trimestre (R$ milhões; IFRS 16).

Downgrade na recomendação: atualizando estimativas

Estamos cortando a recomendação de BHIA3 para VENDA (anteriormente em MANTER). Acreditamos que existem assimetrias negativas tanto em relação ao macro brasileiro, quanto em relação ao micro.

Os ventos do macro mudaram! O mercado precifica uma Selic de curto prazo mantida em 10,50%. Vale lembrar que, em nossa estimativa anterior, considerávamos uma taxa de juros em 9,5% ao fim de 2024. E mais, ainda há quem considere que o Banco Central precisaria subir a Selic até o final do ano para lidar com a desvalorização do real nos últimos meses (não é o nosso cenário-base, mas é um alerta que precisamos ponderar).

No longo prazo, uma Selic de 12,00% (taxa negociada pela DI1F32) se torna um desafio ainda maior para o grupo Casas Bahia, uma vez que uma taxa de juros maior que o esperado aumenta a necessidade da companhia em elevar a rentabilidade operacional para que, gradualmente, ela possa se desalavancar financeiramente.

Não é um cenário fácil, exige um controle de capital de giro e de Capex ao mesmo tempo em que vários tubarões (i.e. Magazine Luiza, Mercado Livre e Amazon) fazem investimentos bilionários em tecnologia para conquistar mais o share do mercado.

A empresa já expressou que seu plano para o futuro é se tornar uma especialista em eletroeletrônicos (algo similar à Best Buy nos EUA). Em nossa visão, a companhia ainda precisará provar que é capaz de fazer essa execução, recuperando receita e rentabilidade ao longo dos próximos trimestres.

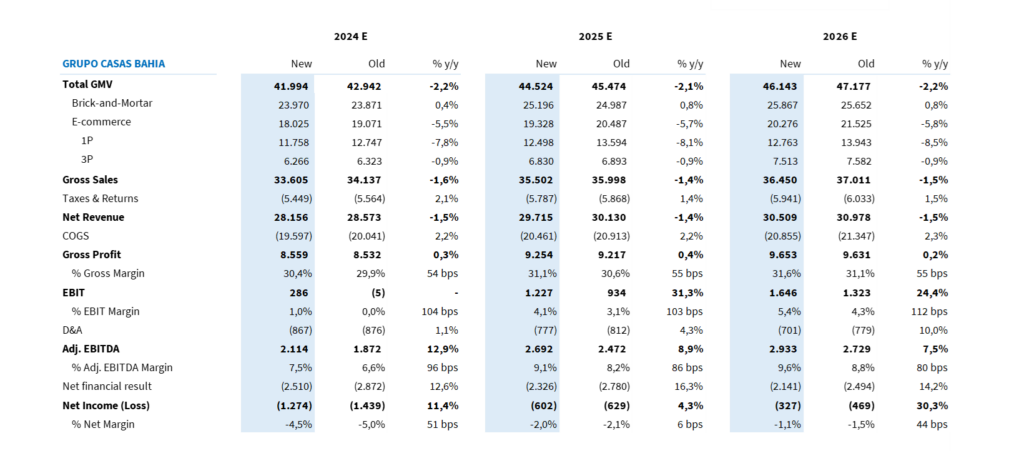

Apesar de entendermos que o resultado financeiro deve apresentar um alívio nos próximos 3 anos (vide estimativas atuais vs. estimativas anteriores na Tabela 2), acreditamos que o Capex e Capital de Giro ainda serão o calcanhar de Aquiles para a companhia. Um re-rating de Casas Bahia dependerá do controle absoluto sobre essas duas variáveis.

Ainda que não consideremos aberturas de lojas nos próximos 3 anos em nossas projeções, acreditamos que o grupo gradualmente precisará investir em tecnologia e na reforma de layout de lojas ao longo dos próximos anos, de forma a se manter competitiva no mercado. Dessa forma, estamos céticos em relação à expectativa da companhia atingir o break-even no fluxo de caixa em 2026.

Diante desse novo cenário, o novo preço-alvo 12m para Casas Bahia é R$ 4,00 – downside de 5% em relação ao fechamento do último pregão (01/ago).

Vale lembrar que… O preço-alvo 12m de Casas Bahia estava em revisão desde o anúncio da recuperação extrajudicial, em 29/abr (confira o relatório aqui). Após o anúncio da 10ª emissão de debêntures, que é parte crucial do reperfilamento de dívida da companhia, finalmente conseguimos ajustar o nosso modelo à nova realidade da companhia – incorporando efeito da carência de juros, montante e capitalização da dívida no período.

Em visão prospectiva, acreditamos que a companhia ainda precisará lidar com um 3º trimestre mais fraco do que o esperado anteriormente, uma vez que a implantação do FIDC possivelmente não estará pronta no período – o que impede um ganho de alavancagem operacional no curto prazo.

Para ficar de olho! O pior dos cenários aconteceria se o FIDC não for implementado até a Black Friday/Natal deste ano, o que poderia abrir espaço para os concorrentes capturarem ainda mais share no mercado e a desalavancagem operacional de Casas Bahia acontecer mais devagar que o projetado. Portanto, o 4º trimestre será fundamental para entender se a execução da reestruturação começará a trazer resultados para os stakeholders.

Tabela 2: Estimativa Genial para Casas Bahia nos próximos anos (R$ milhões; IFRS 16).

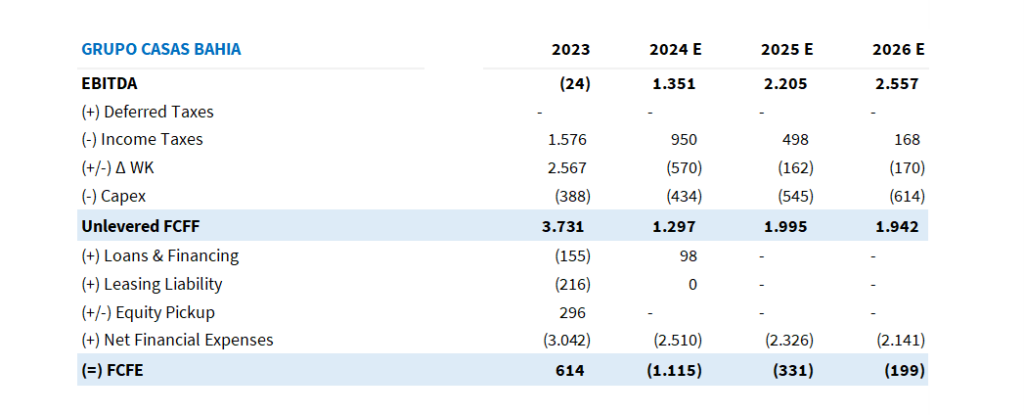

Tabela 3: Fluxo de Caixa projetado pela Genial para Casas Bahia (R$ milhões).