Após o encerramento do pregão da segunda-feira (25/fev), o Grupo Casas Bahia reportou o balanço do 4º trimestre. Já éramos um dos sell-sides mais pessimistas em relação aos números esperados para o período e, ainda assim, fomos negativamente surpreendidos por maiores despesas de reestruturação – o que culminou em um prejuízo +42,2% acima de nossa estimativa.

Não gostamos do resultado! Apesar de, por um lado, a margem bruta nos surpreender positivamente – dado o menor impacto da redução de estoques em relação ao esperado –, o EBIT, despesas financeiras e lucro líquido se consolidaram bem aquém de nossas estimativas. Entendemos que parte do resultado fraco já tenha sido precificado, uma vez que Casas Bahia acumula uma queda de 27,0% desde o início de março. Acreditamos que amanhã o mercado deve se concentrar na linha de Outras Despesas, redução de estoques e reversões de provisões trabalhistas.

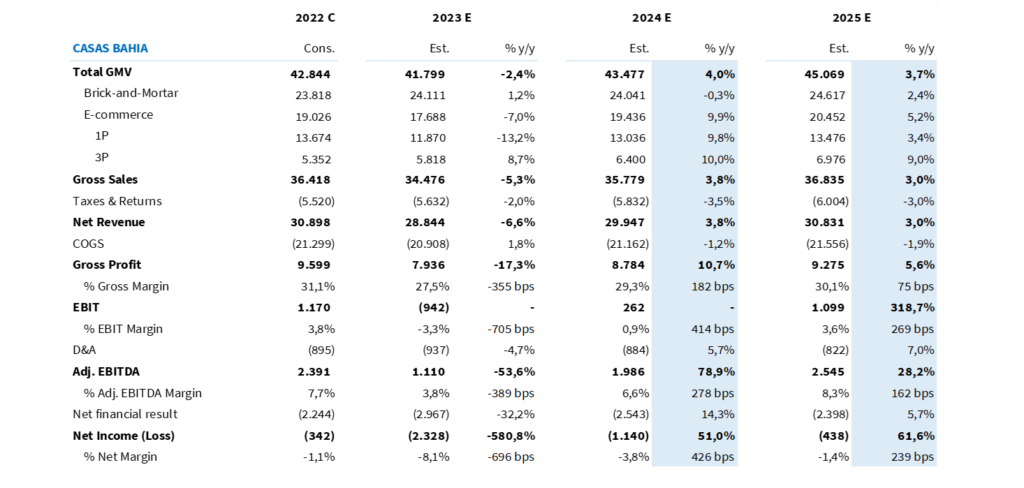

Para 2024, entendemos que o resultado do grupo devem perpassar por quatro grandes tópicos: (i) Maior funding para crédito; (ii) Recomposição de margem bruta; (iii) Reperfilamento de dívida e; (iv) monetização de créditos tributários vs. ações do legado trabalhista. Detalhamos um pouco mais sobre as nossas perspectivas em “Visão 2024”, ao final do relatório.

Como já esperado, GMV Total caiu forte

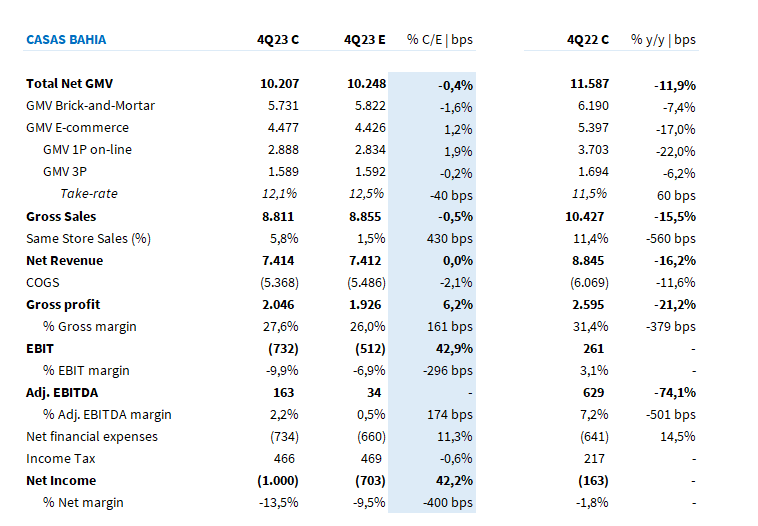

Em linha com os quatro fatores evidenciados em nossa prévia de resultados, Casas Bahia apresentou uma forte retração de volume bruto de vendas, consolidado em R$ 10,2 bilhões (-11,9% a/a; -0,4% vs. Est. Genial).

A queda é explicada por: (i) uma forte base de comparação (Copa do Mundo no 4T22 trouxe maior consumo de televisores, item relevante para 1P on-line e lojas físicas); (ii) reestruturação micro, com fechamento de +17 lojas ao longo do 4º trimestre (totalizando 55 em 2023); (iii) menor disponibilidade de crédito para o consumidor (carteira de crédito ativa recuou -3,0% a/a).

Apesar da reestruturação de lojas físicas, onde naturalmente a menor área de vendas impacta o crescimento do segmento, o maior efeito negativo foi consolidado no digital. Na contramão de seu principal concorrente, Magazine Luiza, o Grupo Casas Bahia vê uma maior penetração de lojas físicas em seu mix total (56% das vendas no 4T23 vs. 53% no 4T22), com o e-commerce reduzindo para 44% de representatividade.

O impacto do e-commerce veio principalmente para a linha de 1P, onde a companhia apresenta uma retração bem abaixo do consolidado pelo mercado, em -22,0% a/a vs. queda de 10,0 a/a das vendas on-line do setor (Neotrust). Além da fraca propensão ao consumo de itens com ticket médio alto, entendemos que o tombamento de 23 subcategorias (margem negativa) para o 3P devem ajudar a explicar essa forte retração ano contra ano.

Lucro bruto surpreende

Uma das poucas (ou talvez a única) surpresas positivas desse resultado veio para a rentabilidade bruta da companhia. Com menor crescimento do GMV 3P e ainda impactada pelo saldão de estoques, entendíamos que o grupo deveria apresentar uma fraca margem bruta.

De fato, ainda é uma fraca margem, principalmente ao comparamos com o histórico da companhia e, também, versus a sua principal concorrente, que vem ganhando rentabilidade trimestre após trimestre. Contudo, há de se ponderar que o resultado se consolidou +6,2% acima de nossas estimativas, com a companhia apresentando uma margem bruta de 27,6% (-380bps a/a; +160bps vs. Est. Genial).

Outras Despesas roubam a cena

Sem dúvidas, essa deve ser a linha que o mercado precisará digerir amanhã. Apesar do SG&A vir em linha à nossa expectativa (-R$ 1.941 milhões consolidados vs. -R$ 1.944 milhões estimado Genial), a linha de Outras Despesas veio quase +2,5x acima do projetado.

Como dito em nossa prévia, entendíamos que o montante de Outras Despesas devia ser significativamente maior a/a, mas deveria apresentar uma redução sequencial, com equalização de despesas de reestruturação.

Bem, não foi exatamente o que aconteceu. Com uma despesa de reestruturação constante (negativa em ~R$ 150 milhões/tri), o grupo sentiu impacto de maiores perdas referente a intangível/alienação de imobilizado e provisão de valores referentes ao ICMS – DIFAL (algo parecido com o que aconteceu com Magazine Luiza e Mercado Livre nesse trimestre). Com isso, Casas Bahia totalizou um montante negativo em R$ 604 milhões (~6,0x o valor apresentado no 4T22).

Com esse efeito, a companhia consolidou um EBIT negativo em R$ 732 milhões (+42,9% vs. Est. Genial), revertendo o lucro operacional de R$ 261 no 4T22.

Prejuízo de R$ 1 bilhão

Com um lucro antes de juros e tributos abaixo da nossa estimativa e um resultado financeiro pior do que o esperado – reflexo de menores ganhos relativos à atualização monetária e impacto de riscos tributários ao Difal e também de maior alavancagem financeira (5,4x DL/Ebitda Aj. inc. arrendamento e exc. recebíveis) –, o Grupo Casas Bahia reportou um prejuízo de R$ 1 bilhão (+42,2% vs. Est. Genial) e uma margem negativa em 13,5% (-400bps vs. Est. Genial). Este é o maior prejuízo da história da companhia!

O que mais?

Outros pontos relevantes: (i) Apesar do maior Over-90 (9,4% no 4T23 vs. 9,3% no 3T23), saldo de PDD recuou no trimestre, fruto das menores originações no período; (ii) Mesmo com o prejuízo de R$ 1 bilhão, o lucro caixa foi positivo em R$ 610 milhões (uma vez que algumas linhas não apresentam impacto caixa); (iii) No trimestre, a companhia reconheceu monetização de ativos tributários de R$ 682 milhões (totalizando R$ 1,3 bilhão em 2023); (iv) Lançamento do produto Casas Bahia Ads.

Tabela 1: Consolidado Casas Bahia vs. expectativa Genial (R$ milhões; IFRS 16).

Visão 2024: O que esperar?

Funding deve impulsionar o crédito em 2024. Atualmente, o grupo conta com um TPV (Volume Total de Pagamentos) de R$ 11,9 bilhões – sendo composto por R$ 5,3 bilhões de CDCI (Crédito Direto ao Consumidor), R$ 5,1 bilhões vindo do cartão co-branded (parceria com o Bradesco por meio das Casas Bahia e com o Itaú por meio do Ponto Frio) e quase R$ 1,0 bilhão referente Empréstimo Pessoal pelo banQi.

Além da recuperação do co-branded, que devem crescer high single-digit se considerarmos o guidance de expansão de crédito dos bancos originadores (Bradesco e Itaú), acreditamos que o funding do FIDC deve impulsionar o CDCI e, consequentemente, alavancar vendas ao longo de 2024.

Com uma captação inicial de R$ 600 milhões, a companhia está criando uma estrutura que ainda pode adicionar uma captação de mais R$ 800 milhões ao longo de 2024. Dessa forma, com o FIDC, a companhia passa por uma migração no modelo de financiamento de crédito CDCI, tornando-se híbrido.

Recomposição de margem bruta. Um dos principais detratores de rentabilidade operacional do grupo em 2023 foi a margem bruta, impactada pela liquidação de estoques antigos e o não atingimento de metas de vendas (reconhecido antecipadamente, no 3º trimestre do ano passado). Com esses efeitos, em 2023, Casas Bahia consolidou um EBITDA aj. de R$ 1,2 bilhão, com uma margem de 4,3% (-340bps a/a).

Para 2024, a companhia entra com um balanço mais limpo, principalmente, em relação aos estoques. Com a estabilização dessa linha, a companhia deixa de lado a postura mais agressiva em preços, o que deve ajudar na recomposição de rentabilidade bruta no ano.

Ainda não acreditamos que a margem bruta volte a negociar em patamar igual aos níveis históricos neste ano. Projetamos uma margem bruta de 29,3% vs. média de 30,7% nos últimos 6 anos (visão exc. 2023). Apesar do gap, a rentabilidade representaria uma alta de +180bps em relação ao ano passado.

Reperfilamento de dívida. Com cerca de R$ 2,1 bilhão de dívida bancária a vencer ao longo de 2024 e um custo médio de CDI+2,6%, o grupo Casas Bahia segue empenhado em otimizar a sua estrutura de capital e preservar a liquidez de caixa no curto prazo.

No final de fevereiro, a companhia comunicou sobre o alongamento de 36 meses para as dívidas que venceriam entre os anos de 2024 e de 2025.

Entendemos que parte dessas dívidas que venceriam em 2024 possuía um custo de dívida mais razoável (em média CDI+1,8%), estas relativas às emissões mais antigas como 6ª e 7ª Emissão de Debêntures. Em nossa estimativa, cerca de R$ 1,2 bilhão eram relativos ao vencimento dessas dívidas no ano.

Com esse reperfilamento, apesar de ajudar a companhia em um momento crucial, onde ainda não há geração de caixa operacional, é o nosso dever ponderar que não existe “almoço grátis” e esse alongamento pode implicar em um maior dispêndio de juros financeiros.

Com isso, mesmo em um cenário de queda da Selic para 2024 (9,50% Est. Genial vs. 11,25% taxa de juros atual), esse maior spread de dívida deve segurar maiores reduções de despesas financeiras no ano. Projetamos um custo de dívida ainda elevado para 2024, em R$ 527 milhões, uma redução de quase 10% em relação ao valor pago em 2023 (cons. em R$ 580 milhões).

O outro lado da moeda. Apesar desse maior spread “segurar” maiores reduções de juros financeiros no ano, entendemos que este era o melhor caminho para companhia, uma vez que o grupo só deve começar a gerar caixa a partir do 2º semestre de 2024, com break-even anual apenas em 2025. Com esse reperfilamento, a companhia não precisa comprometer caixa até a reestruturação e as operações ganharem mais tração.

Monetização de créditos tributários vs. ações do legado trabalhista. Desde o fatídico evento anunciado no 3º trimestre de 2021, estes são dois tópicos constantemente monitorados pelo mercado – e para 2024 não deve ser diferente.

Com um impacto caixa de cerca de R$ 400 milhões (considerando o topo do guidance da companhia) para 2024, este deve ser o último ano em que as ações trabalhistas da operação legado tragam um efeito negativo de resultado para a companhia.

Com uma previsão de monetizar cerca de R$ 2,3 bilhões de créditos fiscais em 2024, o impacto de despesas financeiras e despesas relativas deve ser quase que neutralizado no ano.

Para 2025, a situação deve ser positiva, uma vez que dado o fim de processos legado, a companhia deve reduzir substancialmente as despesas operacionais alocadas para este fim. Consequentemente, o grupo Casas Bahia tem espaço para apresentar uma forte melhora no EBITDA no ano em questão.

Geração de caixa apenas em 2025. O nosso cenário base é que 2024 ainda deve ser um ano de consumo de caixa para a companhia. Entendemos que a recomposição de margem operacional ainda não deve ser suficiente para ‘offsetar’ as altas despesas financeiras do grupo e investimentos do grupo.

Esperamos uma forte melhora em relação à alocação de capital de giro, mantendo em vista o Plano de Transformação apresentada no 2º trimestre de 2023. Atualmente próximo a 92 dias (visão LTM), existe espaço para reduzir o giro de estoques a 90 dias.

Tabela 2: Expectativa Genial para Casas Bahia em 2024 e 2025 (R$ milhões; IFRS 16).