Encerrado o pregão dessa quarta-feira (12/mar), o Grupo Casas Bahia reportou o resultado de seu 4º trimestre de 2024. Resultado operacional melhora, mas o bottom line ainda deixa a desejar!

O resultado mostra uma consistente evolução na performance de lojas físicas, impulsionado pela sazonalidade positiva (Black Friday e Natal) somada a um crescimento muito maior do que o esperado para carteira de crédito neste trimestre (+17% a/a vs. Est. Genial +10% a/a).

Vale lembrar que durante o 4º trimestre o FIDC ainda não estava operacional e, portanto, a aceleração da carteira de crédito foi limitado ao funding de CDCI com bancos parceiros.

Com um faturamento +3,8% superior ao projetado, a diluição de despesas fixas acabou se consolidando mais forte que o esperado, levando a uma margem EBITDA que não era vista desde 2017 (para um 4º trimestre), quando a companhia registrou uma rentabilidade de 8,3%. Esse avanço reforça a recuperação operacional da companhia e a execução do plano de transformação iniciado em 2023.

Apesar dos avanços, o prejuízo líquido ainda foi expressivo, em R$ 452 milhões (+88,1% vs. Est. Genial), refletindo o elevado custo financeiro da companhia.

💡 A fotografia de curto prazo parece promissora, entretanto, é preciso ponderar que a carência de juros da dívida (e principal) dão um certo conforto à Casas Bahia em acelerar o crédito para impulsionar o faturamento e levar o operacional a uma curva de crescimento mais rápido do que o cenário esperado.

O verdadeiro teste virá em 2025: a Casas Bahia conseguirá sustentar essa margem operacional sem comprometer a qualidade do crédito? Monitorar essa evolução será essencial, especialmente considerando um ambiente macroeconômico mais desafiador no segundo semestre, com inflação pressionada e Selic ainda maior do que foi em 2024.

🚨 Um outro ponto que nos chamou a atenção nesse resultado foi o aumento do fornecedor convênio (famoso risco sacado), que vem evoluindo a taxas de 20% há dois trimestres consecutivos.

Apesar dos alardes após o eventos Americanas, frisamos que não existe problema nenhum em realizar esse tipo de operação, afinal é uma ferramenta fundamental para a gestão de capital de giro no varejo, principalmente em empresas que operam com ciclo de caixa longo, como a Casas Bahia.

No modelo de fornecedores convênio (risco sacado), a Casas Bahia negocia com fornecedores para que eles recebam os pagamentos antecipadamente via bancos parceiros, enquanto a companhia alonga seus prazos de pagamento.

Isso melhora temporariamente o capital de giro da empresa, mas pode estar escondendo fragilidades financeiras se for usado de forma excessiva, uma vez que, se a empresa precisa alongar cada vez mais os prazos com fornecedores via risco sacado, isso pode começar a indicar uma maior dependência desse mecanismo para equilibrar o fluxo de caixa da companhia.

No cenário em que esse o financiamento via risco sacado for reduzido ou interrompido no futuro, a companhia pode enfrentar dificuldades para manter o mesmo nível de operações sem gerar impacto na liquidez e fluxo de caixa.

A tese de turnaround avança, mas a consistência da recuperação será o fator-chave para consolidar a confiança do mercado. O grande desafio para 2025 permanece sendo a alta alavancagem financeira (1,9x) e incertezas em relação ao 2º semestre de 2025, o que podem retardar o crescimento do lucro operacional e, consequentemente, geração de caixa livre do grupo.

Como foi o 4T24 da Casas Bahia (BHIA3)?

Varejo físico impulsiona receita, mas online segue pressionado

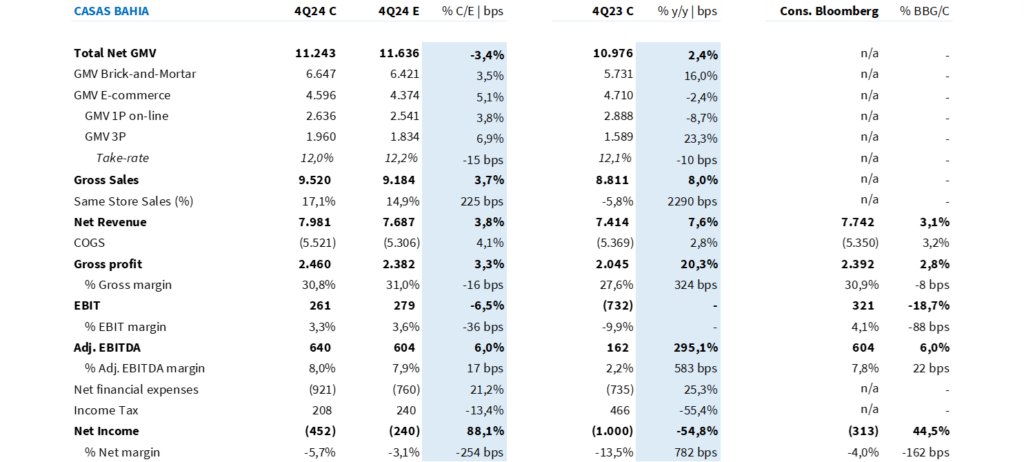

No 4T24, a receita líquida consolidada da Casas Bahia atingiu R$ 7,98 bilhões (+7,6% a/a; +3,8% vs. Est. Genial), impulsionada pela boa performance do GMV de lojas físicas (+16,0% a/a), que apresentaram um crescimento robusto no conceito mesmas lojas (SSS) de 17,1% a/a.

Em contrapartida, o e-commerce seguiu em queda, com retração de -6,7% a/a no GMV total, sendo -9,6% a/a no 1P e crescimento de +23,7% no 3P. O movimento reflete a nova estratégia de rentabilidade no digital, com maior foco em margens e redução de investimentos no B2B.

Margem bruta avança com mix mais eficiente e crediário mais forte

O lucro bruto somou R$ 2,46 bilhões (+20,3% a/a; +3,3% vs. Est. Genial), com a margem bruta atingindo 30,8% (+3,2p.p. a/a; -0,2p.p. vs Est Genial). O crescimento foi impulsionado pela maior penetração de serviços financeiros e marketplace, além da estratégia de precificação mais equilibrada no varejo.

O crediário digital atingiu penetração recorde de 9% no online e 17% no consolidado, refletindo a maior oferta de financiamento ao consumidor, enquanto a inadimplência acima de 90 dias caiu para 8,0% (-1,4p.p. a/a), mostrando melhor qualidade da carteira.

EBITDA quadruplica e reforça tendência de recuperação

O EBITDA ajustado foi de R$ 640 milhões (+300% a/a; +6,0% vs. Est. Genial), impulsionado pela maior alavancagem operacional e gestão de despesas. A margem EBITDA de 8,0% (+5,8p.p. a/a; +0,1p.p. vs. Est. Genial) foi a maior em 21 meses, evidenciando o ganho de eficiência do plano de transformação.

O SG&A caiu -2,5% a/a, ajudado pela redução de despesas administrativas (-9,3% a/a) e menor impacto de perdas trabalhistas (-14% a/a). O resultado operacional foi o melhor desde o início da reestruturação, sustentando a recuperação da companhia.

Custo financeiro ainda pesa e impede retorno ao lucro

O resultado financeiro seguiu como um obstáculo significativo, com despesas financeiras líquidas de R$ 921 milhões (+25,5% a/a; +21,2% vs. Est. Genial), elevando o comprometimento da receita com juros e custos de capital. O prejuízo líquido foi de R$ 452 milhões (-54,8% a/a; +12,0% vs. Est. Genial), mostrando uma melhora relevante em relação ao 4T23, mas ainda refletindo a alta alavancagem da empresa.

Tabela 1: Resultado consolidado pela Casas Bahia vs. Expectativa Genial (R$ milhões; IFRS 16).