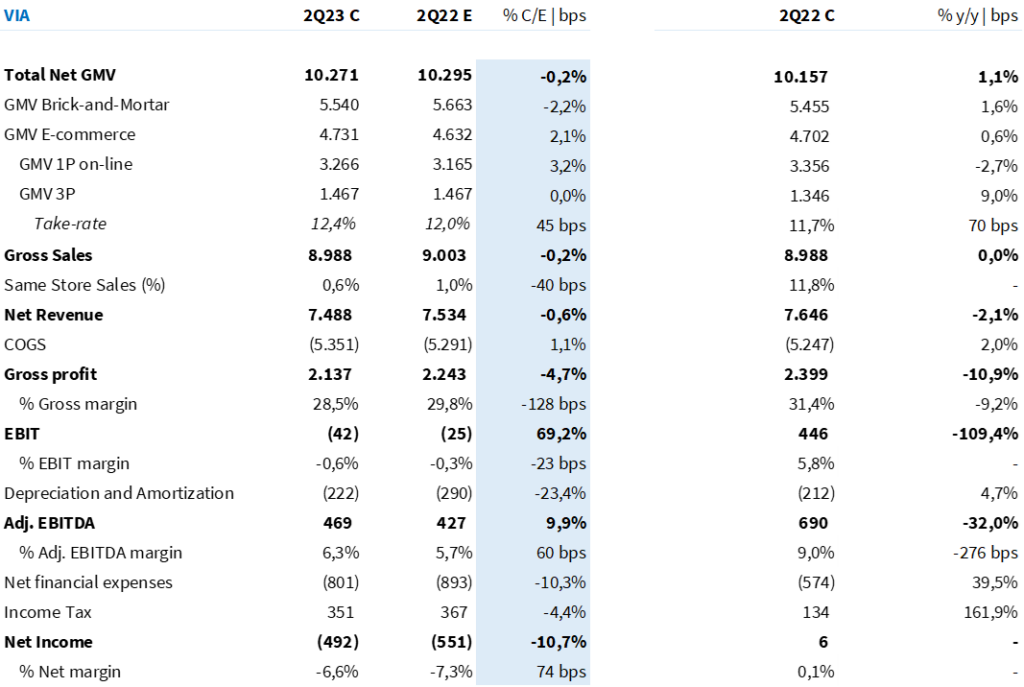

O resultado veio quantitativamente pior do que o consenso do mercado, porém, dentro da nossa expectativa – uma vez que estávamos muito mais pessimistas em relação ao trimestre. O prejuízo líquido se consolidou 11% abaixo do estimado, em R$ 492 milhões.

Em nossa última prévia de resultados chamamos a atenção para a falta de visibilidade da Via em relação a sua estratégia operacional no curto e médio prazo – um assunto extremamente relevante dada a mudança de grande parte do corpo executivo da empresa.

É hora de arrumar a casa! Junto ao fraco resultado do 2º trimestre, a companhia detalhou o novo plano de transformação 2025 para a Via, com duas principais frentes estratégicas: alavancas operacionais e alavancas de estrutura de capital.

Acreditamos que a apresentação do plano estratégico e o fato relevante de estudo potencial para emissão de cotas do FIDC, no valor de até R$ 1,5 bilhão, devem aliviar a reação negativa em relação ao fraco resultado operacional reportado nessa quinta-feira (10/ago).

Monitoraremos a execução do plano ao longo dos próximos trimestres. Por ora, reiteramos a nossa recomendação de MANTER para Via (VIIA3), com preço-alvo 12M em R$ 2,00 – upside de 9,0% em relação ao preço de fechamento dessa quinta-feira (10/ago).

O que aconteceu no trimestre?

A Via apresentou uma forte desalavancagem operacional, guiado por uma base comparativa forte para lojas físicas junto a um cenário desafiador para o mix de vendas do 1P – com grande foco em vendas de produtos de linha branca e eletrônicos.

Com o digital recuando na mesma direção que o mercado (RB -2,4% a/a vs. -4,2% a/a Neotrust) e o faturamento de lojas físicas quase neutro na visão anual (RB +1,6% a/a; SSS de 0,6% a/a), a companhia consolidou uma receita líquida de R$ 7,48 bilhões (-2,1% a/a; -0,6% Est. Genial).

A margem bruta veio com um impacto maior do que a nossa estimativa, dado o início do processo de redução de estoques da companhia – com prazo médio de estoques recuando 15 dias a/a, em linha com o plano Via 2025. A desaceleração da concessão de crédito também contribuiu para esse impacto na rentabilidade.

A Via apresentou uma margem bruta contábil de 28,5% (-290bps a/a; -128bps Est. Genial). Sem alavancagem operacional, não houve muito espaço para diluir despesas no período. Com um carrego negativo, a margem EBITDA aj. recuou 270bps a/a, a 6,3% no trimestre (+60bps Est. Genial).

Pressionada por uma taxa de juro restritiva, e diante do forte impacto operacional até aqui, a companhia consolidou um prejuízo contábil de R$ 492 milhões, revertendo o lucro de R$ 6 milhões no mesmo período de 2022.

Como a Via pretende fazer seu o turnaround?

O novo plano Via 2025 perpassa por duas grandes frentes: uma operacional e outra de estrutura de capital. O objetivo é um só: reduzir os riscos de execução e fazer com que o balanço da Via cresça com rentabilidade a partir de 2025. É uma mudança estrutural!

Ao que parece, as iniciativas já estão a todo vapor! Nesse trimestre vimos o início da liquidação em estoques – a qual deve perdurar ao longo do 2º semestre. Junto ao resultado, a companhia também divulgou um fato relevante, contendo informações sobre o início do estudo para estruturação do FIDC, que pode desembolsar até R$ 1,5 bilhão.

A seguir, reunimos as principais alavancas apresentada pela Via:

Frente operacional:

Receita

- Oferecer produtos e serviços adicionais (destravado pela retomada de crédito CDCI com funding via FIDC);

- Revisitação do sistema de precificação;

- Reavaliação rentabilidade de cada produto para cada canal de venda.

Custos variáveis

- Marketing baseado em geolocalização, reduzindo CAC e custo de mídia;

- Eficiência comercial e renegociação de contratos indiretos.

Custos fixos

- Ajustes permanentes do quadro pessoal, tanto a nível loja, quanto corporativo;

- Reavaliação do capex em tecnologia;

- Revisão dos custos de aluguéis e footprint de lojas (fechamento potencial de 50~100 lojas).

Custos de capital

- Migração de categorias com margens negativas do 1P para venda exclusiva no 3P;

- Redução de estoques excedentes, com objetivo de atingir um prazo médio de estoques abaixo de 90 dias (atualmente em 98 dias).

Frente estrutura de capital:

- Constituição de FIDCS para o produto CDCI (liberação potencial de R$ 5 bilhões de limite bancário > catalisador de vendas);

- Monetização potencial de até R$ 4,0 bilhões em 2023 (R$ 2,5 bilhões de ativos fiscais recorrentes + R$ 1,0 bilhão em redução de estoques + vendas de ativos imobiliários + venda de subsidiária que possui ativos fiscais).

A Via fará uma teleconferência para comentar sobre os resultados nessa sexta-feira (10/ago) às 14h (link da call).