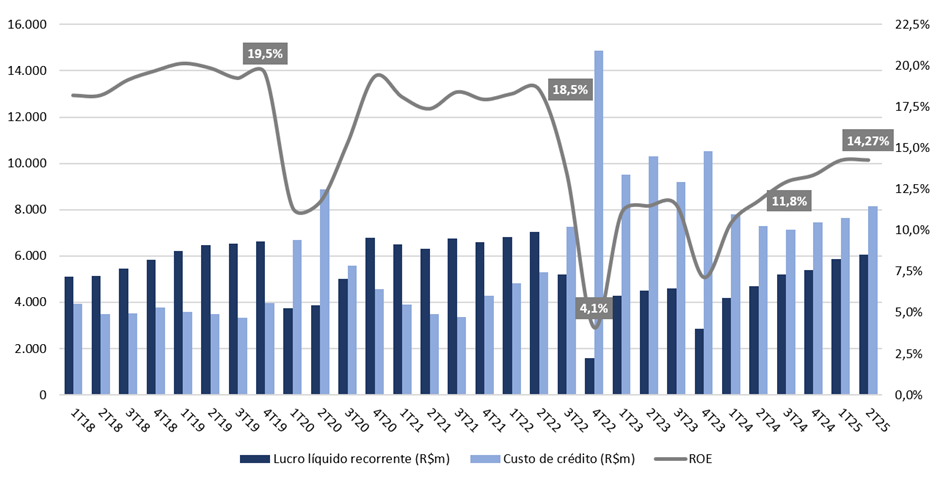

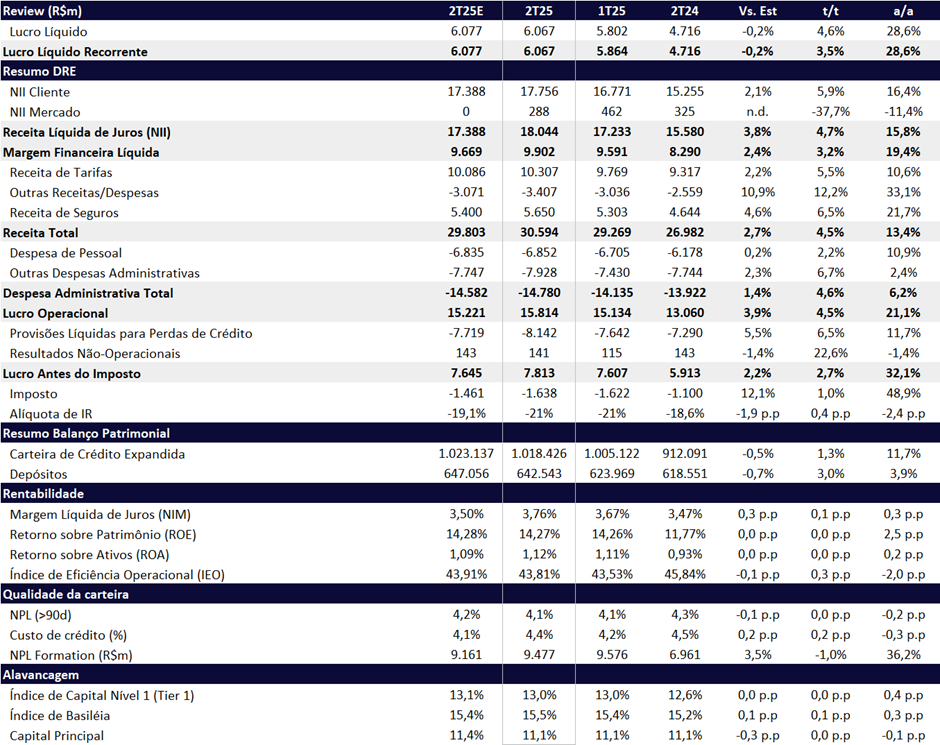

Em meio ao processo de reestruturação, o Bradesco apresentou mais um trimestre de evolução sequencial do lucro. O lucro líquido recorrente somou R$ 6,1 bilhões no 2T25 (+3,5% t/t e +28,6% a/a), em linha com o consenso e nossas estimativas. Foi o sexto trimestre consecutivo de crescimento sequencial de lucro, com ROE de 14,3%, aumento de +2,5pp na comparação anual.

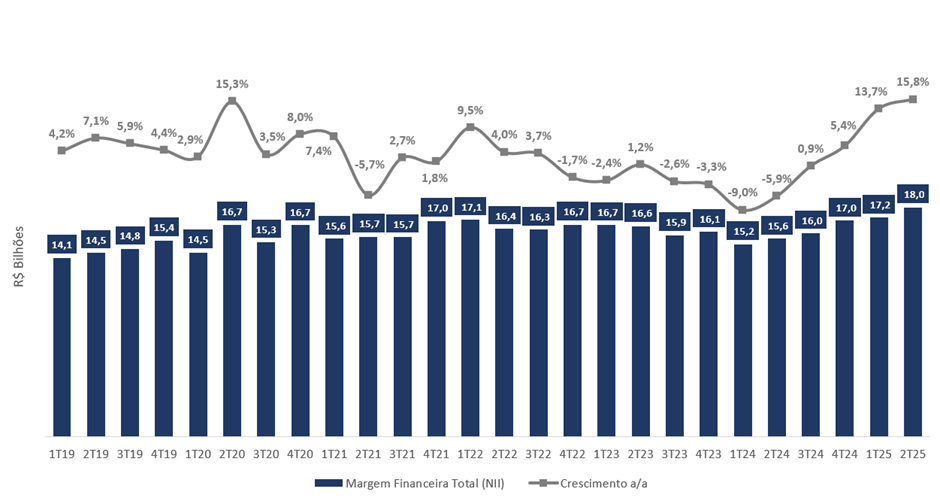

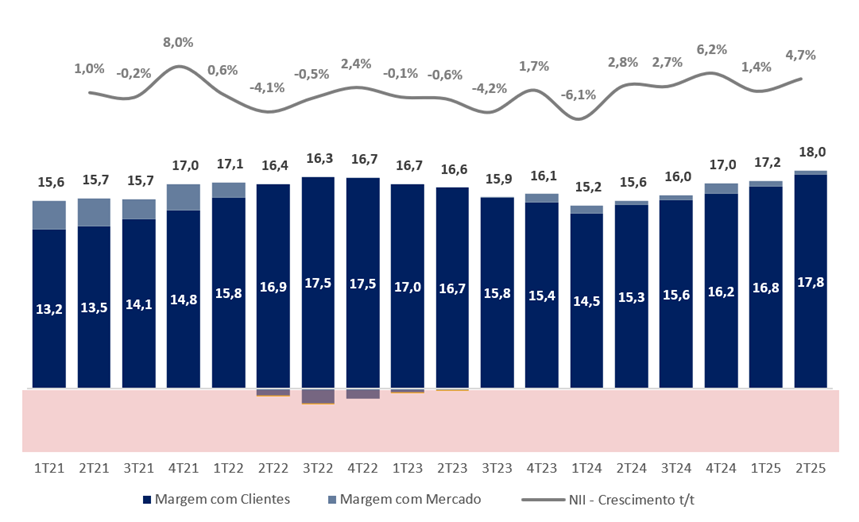

O destaque do trimestre foi novamente a forte expansão da Receita de Juros (NII), que iniciou retomada no 1T25 e superou R$ 18 bilhões no 2T25 após vários trimestres estagnado ao redor de R$ 16 bilhões, refletindo melhor mix de crédito e maior margem com passivos.

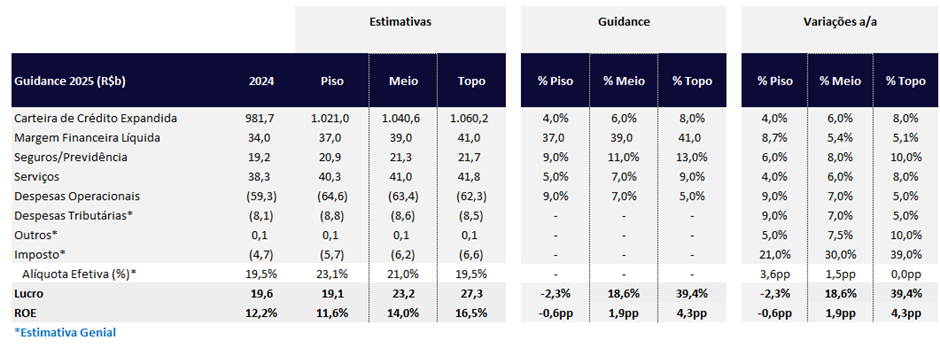

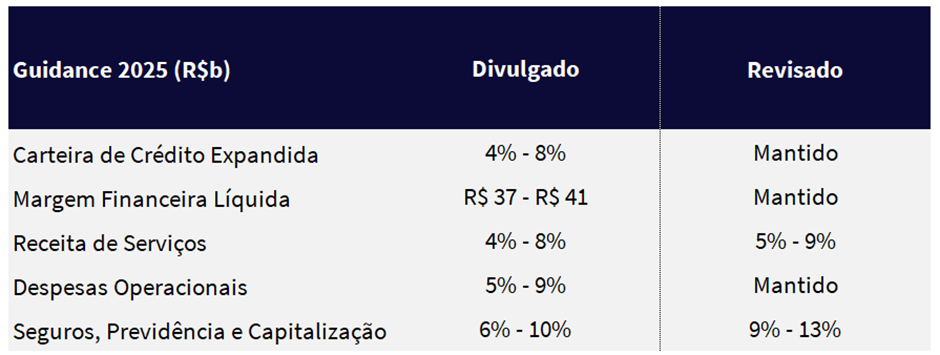

Como reflexo da melhora operacional, o banco revisou positivamente seu guidance para 2025, com elevação nas metas de serviços e seguros. O banco também reforçou o balanço com provisões trabalhistas e fiscais, utilizando um ganho não-recorrente de R$ 2,2 bilhões com o Programa de Transação Integral (PTI).

O desempenho do trimestre foi sustentado pelo avanço consistente das receitas, que seguem como principal alavanca da retomada da lucratividade. O NII com Clientes atingiu patamar recorde, puxado por maior volume de crédito e melhor mix da carteira, enquanto a receita com serviços foi beneficiada pelo bom desempenho em mercado de capitais. A unidade de seguros, por sua vez, manteve trajetória sólida, com crescimento relevante nos prêmios ganhos e melhora no índice de sinistralidade.

Evolução do NII: Patamar Recorde

A carteira de crédito expandida cresceu +1,3% t/t e +11,7% a/a, acima do sistema, com destaque para as linhas com garantia voltadas a Pessoa Física (PF) e Micro, Pequenas e Médias Empresas (MPMEs). Apesar do bom momento, esperamos desaceleração marginal no segundo semestre, com o portfólio convergindo para o topo do guidance de crescimento (4%–8% em 2025). A expansão da carteira, aliada ao mix mais favorável, sustentou o avanço da margem com clientes, que compensou amplamente a retração da margem com mercado — linha que deve seguir pressionada nos próximos trimestres por conta da alta da taxa Selic.

No lado da qualidade dos ativos de crédito, o banco reportou aumento de +6,5% t/t e +11,7% a/a nas provisões para perdas de crédito, refletindo o crescimento das operações massificadas (MPME e PF) e o impacto de vencimentos concentrados nas carteiras do Banco John Deere.

Ainda assim, a inadimplência permaneceu estável t/t em 4,1%, com queda de -0,2pp a/a, indicando resiliência da qualidade dos ativos, sobretudo nos segmentos de MPMEs (-0,9pp a/a) e PF (-0,3pp a/a). A qualidade da carteira de crédito continuou melhorando no 2T25. A proporção de operações em Estágio 3 caiu para 7,9%, uma redução de -0,1 pp t/t e -1,7 pp a/a, refletindo avanços na gestão de risco. No período, houve cura de 2% da carteira em Estágio 3 e mais de 10% das operações em Estágio 2 migraram para Estágio 1. Em 12 meses, a participação dos Estágios 1 e 2 combinados subiu 1,6 pp, para 92%, com destaque para o Estágio 1, que passou de 86% para 88%. Os contratos que migraram para Estágio 3 estão cobertos por provisões equivalentes a 104% do saldo, garantindo proteção adequada frente ao risco.

Em linha com uma postura mais conservadora e de reforço da estrutura de balanço, o Bradesco utilizou R$ 2,2 bilhões em reversões de despesas (ganhos) não- recorrentes provenientes do Programa de Transação Integral (PTI) para constituir provisões trabalhistas e fiscais adicionais, sem impacto líquido sobre o lucro nesse trimestre. A decisão fortalece o colchão prudencial do banco, sobretudo frente a um ambiente ainda incerto. O PTI é um mecanismo da Procuradoria-Geral da Fazenda Nacional (PGFN) criado para permitir a negociação de débitos tributários relevantes ou complexos.

Lucro, Custo de Crédito e ROE: Forte Avanço a/a do ROE

O ROE se manteve estável em 14,3%, mas com avanço expressivo de +2,5pp a/a, refletindo a evolução da eficiência operacional e o crescimento gradual do lucro. Avaliamos que a trajetória de rentabilidade ainda pode melhorar, sobretudo com a normalização da margem com mercado e maior diluição de despesas ao longo do ciclo. O Bradesco fez uma relevante evolução na diminuição de pontos físicos esse trimestre com redução de -9,6% de pontos físicos t/t.

O valuation do Bradesco permanece atrativo, negociando a 6,8x P/L 2025e, 5,7x P/L 2026e e 0,9x P/VP 2025e, além de dividend yield estimado de 5,9% para o ano. Reiteramos nossa recomendação de COMPRAR, com preço-alvo de R$ 19,30, implicando upside potencial de 23,6% frente ao último fechamento.

Guidance 2025: Revisão Positiva!

O Bradesco revisou positivamente seu guidance para 2025, elevando as projeções de receita com seguros, previdência e capitalização, de 6%–10% para 9%–13%, e da receita de prestação de serviços, de 4%–8% para 5%–9%. Incorporando essas alterações, estimamos que o lucro líquido implícito para 2025 passe de R$ 22,2 bilhões (+13,6% a/a) para R$ 23,2 bilhões (+18,6% a/a), o que corresponde a um ROE de 14,0% (+1,9 p.p. a/a).

Apesar das revisões positivas, continuamos a ver potencial adicional de entrega por parte do banco. Em nossas projeções, estimamos um lucro líquido de R$ 24,4 bilhões, o que implica um ROE de 14,4% (+2,2 pp a/a). Mantemos uma visão construtiva para 2025, embora vejamos uma recuperação mais consistente da rentabilidade a partir de 2026, quando o banco deve ser capaz de superar seu custo de capital de forma sustentável, ao menos em parte dos trimestres.

Guidance 2025 | Simulação de Lucro e ROE: Lucro Implícito de R$ 23,2 bi no Ponto Médio, +18,6% a/a

Guidance 2025 | Revisões em Receita de Serviços e Seguros, os Demais Mantidos.

Bradesco (BBDC4) | 2T25: ROE Estável em 14,3%. Receita Total com Sólida Dinâmica.

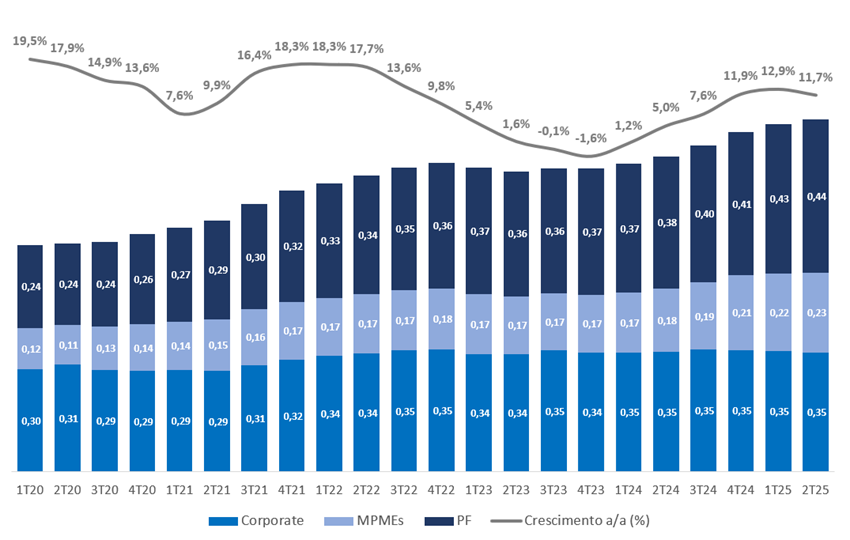

Carteira de Crédito: PF e MPMEs Sustentam Expansão da Carteira

O Bradesco encerrou o 2T25 com uma carteira expandida de R$ 1,02 trilhão, crescimento de +1,9% t/t e +11,7% a/a – uma desaceleração frente ao ritmo do 1T25 (+12,9% a/a), refletindo uma maior cautela na originação de crédito em um ambiente ainda desafiador. O avanço foi sustentado, principalmente, pelo crescimento das carteiras de Pessoa Física (PF) e de Micro, Pequenas e Médias Empresas (MPMEs).

Carteira por Produto:

A carteira de Pessoa Física (PF) atingiu R$ 442 bilhões, crescimento de +2,2% t/t e +15,9% a/a. O desempenho foi impulsionado por cartão de crédito (+1,9% t/t e +9,8% a/a), financiamento imobiliário (+3,7% t/t e +17,6% a/a) e crédito pessoal (+5,1% t/t e +17,5% a/a). Na comparação anual, também destacamos a expressiva expansão do crédito Rural (+89,1% a/a), embora com retração no trimestre.

Na carteira de Pessoa Jurídica (PJ), o saldo chegou a R$ 576 bilhões, avanço de +0,6% t/t e +8,6% a/a. O crescimento foi puxado por MPMEs (+3,6% t/t e +25,2% a/a), com foco em linhas com garantias, enquanto a carteira de Grandes Empresas recuou -1,2% t/t e -0,2% a/a, impactada pela variação cambial e pela queda no produto de risco sacado, em função da menor demanda após o aumento de IOF sobre essas operações, que vigorou durante a maior parte do trimestre.

Carteira de Crédito: Leve Desaceleração do Crescimento, com Foco na Qualidade da Carteira

Receita com Juros (NII): Alta do NII Clientes Compensa Pressão do NII Mercado

A Receita Líquida de Juros (NII) atingiu R$ 18,0 bilhões no 2T25, com alta de +4,7% t/t e crescimento expressivo de +15,8% a/a, superando nossas estimativas em +3,8%. O resultado foi sustentado pela forte performance da Margem com Clientes, mais do que compensando a retração da Margem com Mercado.

A Margem com Clientes (NII Clientes) manteve trajetória positiva e acelerou o ritmo de expansão, crescendo +5,9% t/t e +16,4% a/a, para R$ 17,8 bilhões. O desempenho refletiu o melhor mix e aumento do volume de crédito, além de uma maior margem com passivos, beneficiada pela eficiência na estratégia de captação.

Por outro lado, a Margem com Mercado (NII Mercado) apresentou forte retração -37,7% t/t e -11,4% a/a, impactada pelo menor resultado com ALM, somando R$ 288 milhões no trimestre. Apesar do desempenho negativo, o resultado ficou acima de nossas estimativas, já que esperávamos um impacto ainda maior da alta da Selic neste período.

NII: Aceleração do Crescimento Sustentada pelo NII Clientes

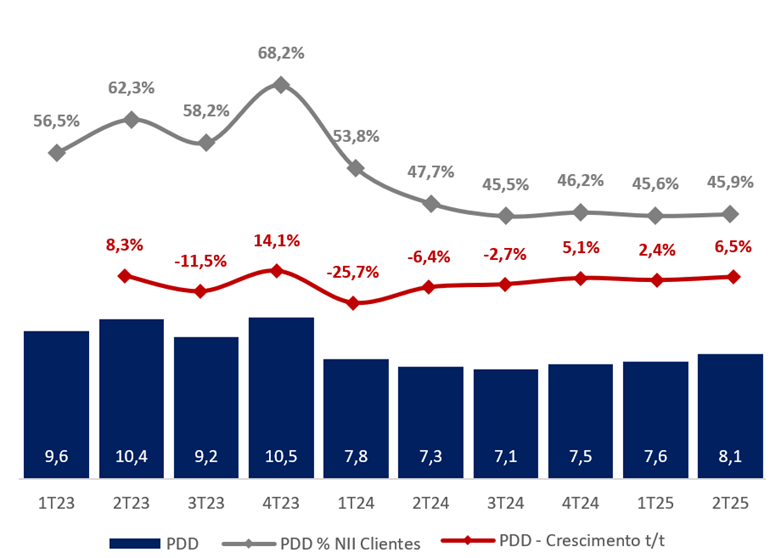

Provisão para Devedores Duvidosos (PDD): PDD Avança, Mas Inadimplência Segue Controlada

A PDD líquida de recuperações de crédito totalizou R$ 8,1 bilhões no 2T25, alta de +6,5% t/t e +11,7% a/a, acima de nossas projeções (+5,5% vs. Est. Genial). O aumento refletiu o maior crescimento das operações massificadas, principalmente em MPMEs e Pessoa Física, além do impacto das operações do Banco John Deere (créditos de maquinário agrícola), que tiveram vencimentos mais concentrados no trimestre. Esse efeito elevou a migração de contratos para o Estágio 2, exigindo maior nível de provisões. Esperamos que parte desse aumento no Estágio 2 venha a diminuir dado que a maior parte do crédito do banco John Deere possui as máquinas agrícolas como garantia.

Com isso, o custo do crédito atingiu 3,2%, apresentando leve alta de +0,2pp t/t e permanecendo estável na comparação anual. Ainda assim, esperamos uma normalização desse movimento nos próximos meses, o que deve reduzir a pressão adicional sobre o custo do crédito.

O impacto foi parcialmente compensado pelo aumento de +7,9% t/t nas receitas de recuperação de crédito, resultado dos esforços para ampliar a eficiência na cobrança.

A inadimplência acima de 90 dias manteve-se estável no trimestre em 4,1%, mas recuou -0,2pp a/a, com destaque para a melhora em MPMEs (-0,9pp a/a) e Pessoa Física (-0,3pp a/a).

A carteira reestruturada somou R$ 30 bilhões, com retração de -5,0% t/t e -21,0% a/a, reforçando a postura mais conservadora do banco na condução das renegociações, em linha com a estratégia de preservar a qualidade da carteira.

PDD: Crescimento Sequencial Acima da Carteira

Em relação à movimentação entre estágios, houve cura de 2% da carteira em Estágio 3 e mais de 10% das operações no Estágio 2 migraram para o Estágio 1. Com isso, a representatividade do Estágio 3 sobre a carteira total caiu para 7,9%, uma queda de -0,1pp t/t e -1,7pp a/a. Destacamos ainda a realização de cobertura de 104% sobre os créditos transferidos para o Estágio 3, garantindo níveis de provisionamento adequados frente ao risco.

Movimentação Entre os Estágios: Cura de 2% da Carteira em Estágio 3

Seguros: Resultado Robusto com Avanço em Saúde

A unidade de Seguros apresentou mais um trimestre sólido, com lucro líquido de R$ 2,3 bilhões no 2T25, equivalente a 38% do lucro do Grupo. O resultado marcou um crescimento de +4,4% a/a, apesar da retração sazonal de -6,1% t/t. O ROE recuou para 21,4% (-1,0pp t/t e -0,7pp a/a), ainda em patamar robusto.

O avanço anual foi impulsionado por uma expressiva melhora na sinistralidade, que recuou -6,9pp a/a, alcançando 71,3%.

Na análise por segmento, destacamos o forte desempenho em Saúde, cujo lucro avançou +147% a/a, totalizando R$ 828 milhões. Em contrapartida, a vertical de Vida e Previdência apresentou queda de -4,8% t/t e -28,3% a/a, encerrando o período com R$ 989 milhões.

O resultado das operações de seguros, previdência e capitalização — linha que compõe os demonstrativos financeiros consolidados — somou R$ 5,7 bilhões, com alta de +6,5% t/t e crescimento expressivo de +21,7% a/a. O desempenho foi impulsionado pelo aumento de +5,5% t/t e +7,9% a/a nos prêmios ganhos e de +4,0% t/t e +7,9% a/a no resultado financeiro da operação.

Receita com Serviços (Fee): Crescimento Impulsionado pela Maior Participação na Cielo

A receita com tarifas totalizou R$ 10,3 bilhões no 2T25, levemente acima de nossas projeções (+2,1% vs. Est. Genial).

Na comparação trimestral, houve alta de +5,5% t/t, impulsionada pelo desempenho de Mercado de Capitais (+75,9% t/t), Operações de Crédito (+13,1% t/t) e Consórcios (+9,1% t/t), refletindo a sazonalidade mais favorável e os esforços na captura de oportunidades no mercado de capitais, cujo volume de transações alcançou R$ 190 bilhões.

Na comparação anual, a receita avançou +10,6% a/a, parcialmente influenciada pelo aumento da participação do Bradesco na Cielo — desconsiderando esse efeito, a alta seria mais modesta (+4,7% a/a).

A linha de Rendas de Cartão, beneficiada pela maior participação na Cielo, cresceu +19,9% a/a, respondendo por 43% da receita total de serviços. Outros destaques positivos incluíram as receitas com Mercado de Capitais e Assessoria Financeira (+33,7% a/a), com ênfase para operações de renda fixa, e Administração de Consórcios (+20,8% a/a), impulsionada pelas maiores vendas no segmento de imóveis.

Despesas: Redução de Pontos Físicos Acelera

As despesas operacionais totalizaram R$ 14,8 bilhões no 2T25, alta de +4,6% t/t, reflexo de uma sazonalidade menos favorável para custos.

Na comparação anual, houve crescimento de +6,2% a/a, impulsionado principalmente pelas Despesas de Pessoal e pelas Outras Despesas Operacionais.

A linha de Despesas de Pessoal seguiu crescendo acima da inflação, avançando +10,9% a/a, pressionada sobretudo pelas maiores despesas com participação nos resultados (+68,7% a/a) e incorporação da Cielo.

As Outras Receitas/Despesas Operacionais registraram altas de +12,2% t/t e +33,1% a/a, refletindo principalmente o (i) aumento do provisionamento para contingências cíveis, trabalhistas e fiscais, além de (ii) despesas com comercialização de cartões pelo maior volume de transações e pelo efeito do aumento da participação na Cielo, ocorrido no 3T24.

O banco manteve o foco em racionalização de sua rede física, fechando 116 agências para 2168 e 400 pontos de atendimento para 2376 no trimestre, o que representa uma redução de -9,6% t/t em pontos físicos, acelerando em relação ao ritmo do 1T25 (-4,1%).

Imposto: Alíquota Estável t/t

A alíquota efetiva de imposto ficou em 21% no 2T25, estável em relação ao trimestre anterior e beneficiada pelo pagamento de Juros sobre Capital Próprio (JCP).

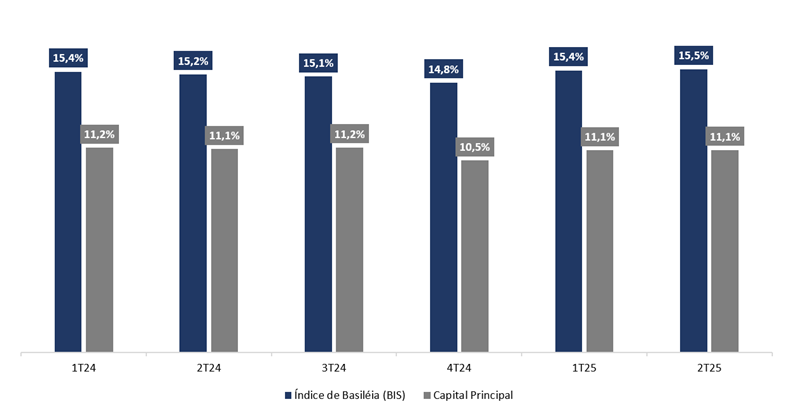

Capital: Estabilidade dos Índices

No 2T25, o Índice de Capital Principal manteve-se estável em 11,1%, enquanto o Índice de Basileia avançou +0,1pp t/t e +0,3pp a/a, encerrando o trimestre em 15,5%. A relativa estabilidade dos indicadores refletiu a maior geração de lucro no período, que compensou o crescimento dos ativos ponderados pelo risco (RWA) e a remuneração aos acionistas.

Indicadores de Capital: Estáveis no Trimestre