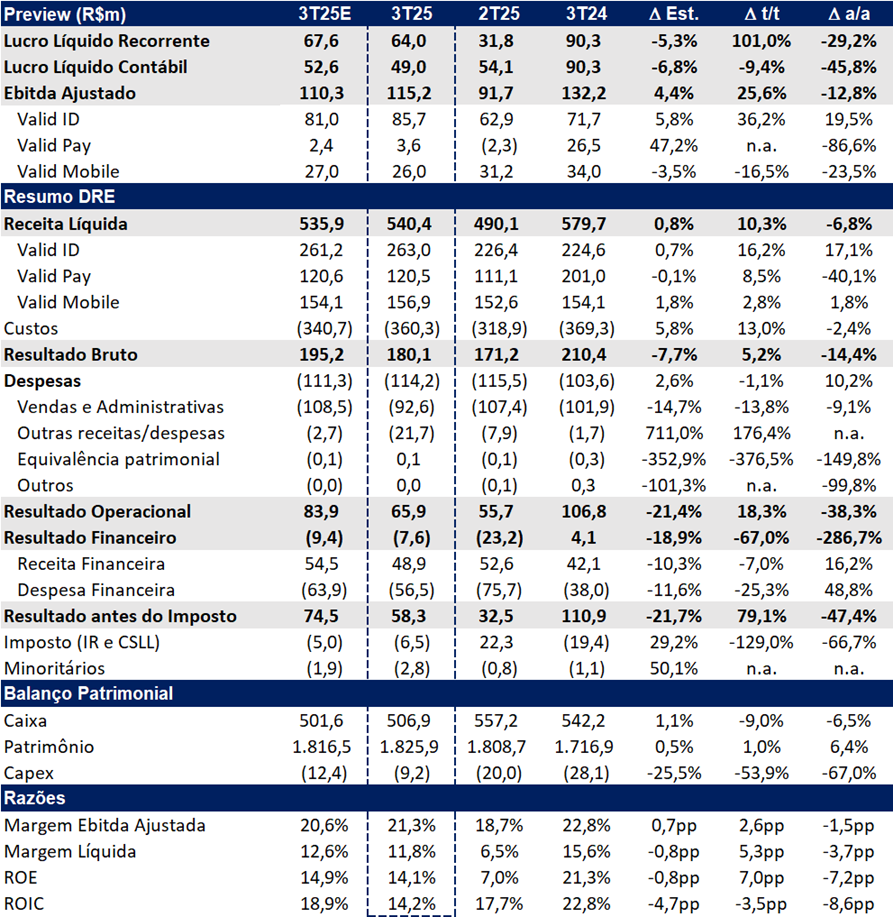

Após um 2T25 aquém do esperado, a Valid mostrou nesse trimestre uma recuperação parcial. A companhia registrou um lucro líquido recorrente de R$64,0 milhões, representando uma significativa evolução de +101% t/t, mas retração de -29,2% a/a, ficando -5,3% abaixo de nossas estimativas. O EBITDA consolidado atingiu R$ 115,2 milhões, com alta de +25,6% t/t, mas queda de -12,8% a/a.

Apesar da melhora sequencial, o resultado segue pressionado pela fraqueza da vertical Pay, afetada pela intensificação da concorrência na Argentina — que reduziu volumes e preços —, além da queda do preço médio no Brasil também diante de um ambiente mais competitivo.

Não fosse o cenário bem mais competitivo em Pay, a Valid provavelmente apresentaria uma melhora mais consistente de rentabilidade, dado que os Novos Negócios vêm ganhando tração rapidamente, ajudando a compensar o declínio esperado na emissão de CNH (Carteira Nacional de Habilitação), até então seu principal produto. Embora a CIN (Carteira de Identidade Nacional) tenha avançado de forma relevante, esse movimento ainda não foi suficiente para neutralizar a queda de CNH e o desempenho mais fraco de Pay.

A CNH deve enfrentar um período de 5–6 anos de retração nas renovações, reflexo tanto do represamento de emissões durante a pandemia (2020–2022) quanto da extensão do prazo de validade de 5 para 10 anos, aprovada em 2021 e com impactos mais significativos a partir de 2026. Embora os Novos Negócios devam ganhar protagonismo, é provável que 2025 e 2026 ainda sejam marcados por queda de volumes em CNH, o que tende a resultar em compressão de margens nessa frente.

A receita líquida totalizou R$ 540 milhões no 3T25, alta de +10,3% t/t, ainda que em queda de –6,8% a/a. A melhora sequencial foi favorecida principalmente pelo bom desempenho da vertical de ID, impulsionado pelo avanço dos Novos Negócios.

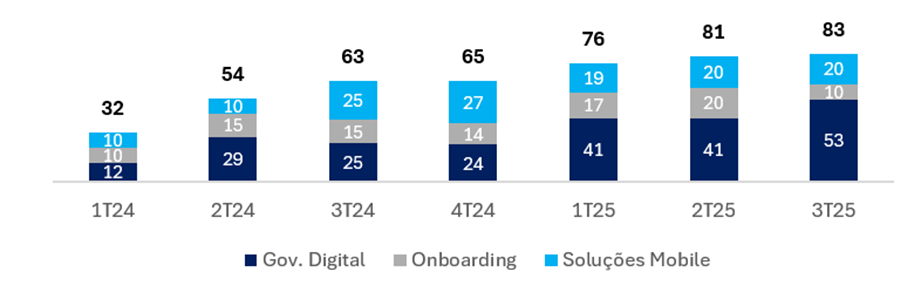

No trimestre, os Novos Negócios seguiram ganhando relevância e se consolidaram como o principal vetor de crescimento da companhia, em linha com sua estratégia de transformação. A receita do segmento — já incluindo a VSoft — alcançou R$ 83 milhões, representando 15% da receita consolidada. Embora exibam margens superiores, sua contribuição para o EBITDA recuou substancialmente para 16% nesse trimestre (vs. 38% no 2T25). O destaque ficou para Governo Digital, que registrou em setembro o melhor faturamento mensal da série histórica, avançando +116% a/a.

Evolução das Receitas dos Novos Negócios: Evolução Gradual em 2025

Considerando o efeito não recorrente de R$ 15 milhões referente ao pagamento ao CADE, o lucro líquido contábil foi de R$ 49,0 milhões, queda de -9,4% t/t e -45,8% a/a.

Por fim, com a forte geração de caixa no trimestre, a companhia distribuiu R$ 202 milhões em proventos, equivalente a um dividend yield de ~12%, nível que consideramos atrativo.

Perspectivas: Desafios com Renovação e Extensão de Prazo da CNH

Seguimos atentos à trajetória da Valid. A queda nas renovações de CNHs permanece como um vetor de risco relevante, com efeito inicial no trimestre anterior e seguindo a tendência no 3T25 — reflexo da menor emissão de documentos durante a pandemia que deveriam ser renovadas à partir de 2025 — e agravamento previsto entre 2026 e 2031, em função da extensão do prazo de validade das CNHs de 5 para 10 anos, implementada em 2021.

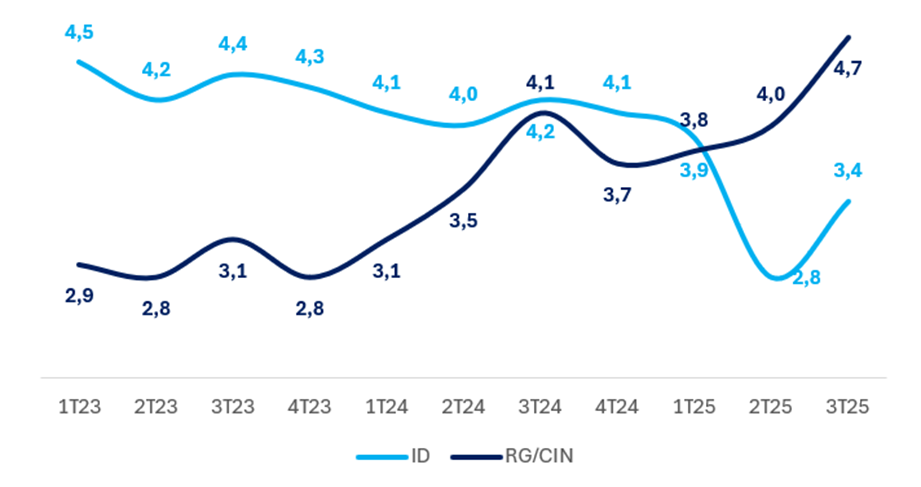

Do lado positivo, a emissão da nova carteira de identidade (CIN) tem apresentado volumes interessantes, parcialmente compensando a queda nas renovações da CNH e já superando o volume de CNHs emitidas neste ano.

Evolução da volumetria (milhões de unidades): Forte Queda na Emissão de CNHs

A ausência de crescimento consistente no volume de CNHs, somada à deterioração da unidade Pay e à elevada volatilidade de Mobile, segue sendo uma preocupação central em nossa tese. Por outro lado, o guidance estratégico para 2030 oferece um contraponto construtivo: a Valid projeta dobrar sua receita em seis anos (CAGR de 12,25%), sustentada pelo avanço de Novos Negócios, como Governo Digital, Digital Onboarding e Digital Mobile. Embora ambicioso, o sucesso dessa agenda será fundamental para mitigar os riscos estruturais e reverter a percepção de estagnação do negócio.

Valuation

Apesar de o valuation seguir atrativo, com a companhia negociando a 3,7x EV/EBITDA 2025e, 9,5x P/L 2025e e 6,9x P/L 2026e, e do guidance de 2030 positivo, não identificamos catalisadores de curto prazo que justifiquem uma reprecificação significativa neste momento.

Assim, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 26,00, o que implica um upside de 16,9% em relação ao último fechamento. Nossa avaliação se baseia em uma média ponderada entre os modelos de FCFE e FCFF.

Valid (VLID3) | 3T25: Avanço Sequencial, mas Dinâmica Segue Fraca

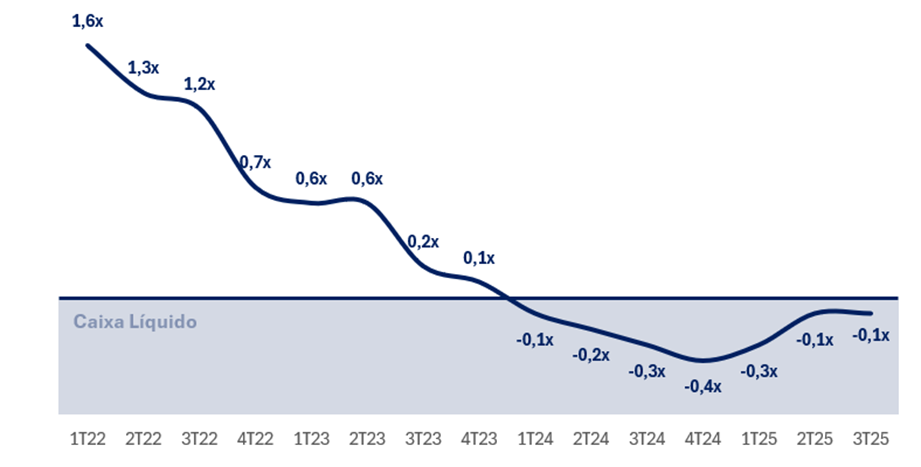

Alavancagem / Geração de Caixa: Companhia Mantém Caixa Líquido

No 2T25, a Valid apresentou geração de caixa operacional de R$ 122 milhões, equivalente a 106% do EBITDA do trimestre, mostrando uma maior relevância frente ao 2T25 (de apenas 12%). Na média, a empresa tem conseguido converter cerca de 85%-90% do EBITDA em caixa. A Valid encerrou o período com caixa líquido de R$ 48 milhões (vs. R$ 49m no 1T25), equivalente a -0,1x o EBITDA dos últimos 12 meses.

O período contou com maior geração de caixa operacional, reflexo do melhor resultado do trimestre e de um menor consumo de capital de giro, puxado principalmente pela redução dos estoques e pelo aumento de fornecedores, favorecendo a dinâmica de caixa ao longo do período.

A Valid segue focada em alongar o perfil e reduzir o custo de sua dívida, embora os ganhos incrementais devam ser marginais dada a atual estrutura de capital. A companhia expandiu o uso de linhas incentivadas, destacando o financiamento da FINEP de R$ 150 milhões, com prazo até 2038 e carência de 3 anos e taxa de apenas TR + 3%, direcionado ao desenvolvimento do governo digital.

Alavancagem Financeira: Posição de Caixa Líquido

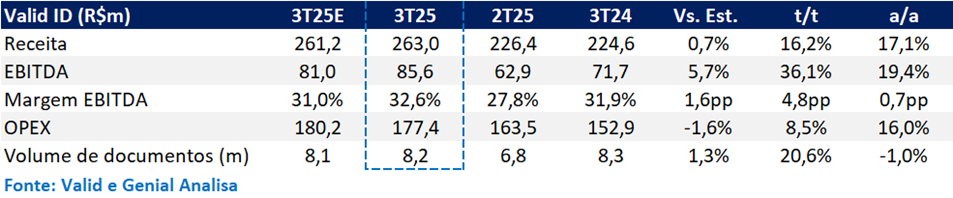

Valid ID: Demanda por CIN Supera CNH

A vertical Valid ID registrou receita de R$ 263 milhões no 3T25, forte crescimento de +16,2% t/t e +17,1% a/a, impulsionado principalmente pelo forte desempenho dos Novos Negócios, que avançaram +30% a/a e já representam 15% da vertical.

No trimestre, foram emitidos 8,2 milhões de documentos (vs. 8,3 milhões no 3T24) — queda marginal em base anual, mas aumento expressivo de +20,6% t/t. A retração a/a já era esperada, refletindo menor volume de renovações de CNH (carteira nacional de habilitação) no período. Em comparação ao trimestre anterior, o avanço das emissões de novas CINs (carteira de identidade nacional) compensou a menor demanda por CNH.

Vale destacar que, em 2025, a demanda por CIN já superou a de CNH. A companhia reforçou que a volumetria tende a permanecer elevada, em linha com a entrada mais gradual dos principais Estados — como São Paulo e Bahia — no ritmo de produção em larga escala, o que vem sustentando o crescimento do segmento.

O EBITDA da vertical alcançou R$ 85,6 milhões no 3T25, crescimento de +36,1% t/t e +19,4% a/a. A margem EBITDA avançou para 32,6%, alta de +4,8 pp t/t e +0,7 pp a/a, representando o maior resultado trimestral dos últimos anos. Esse desempenho reflete, principalmente, o aumento das emissões de CIN, que possuem margens maiores.

Valid ID | 3T25: Melhor Margem EBITDA nos Últimos 5 Anos

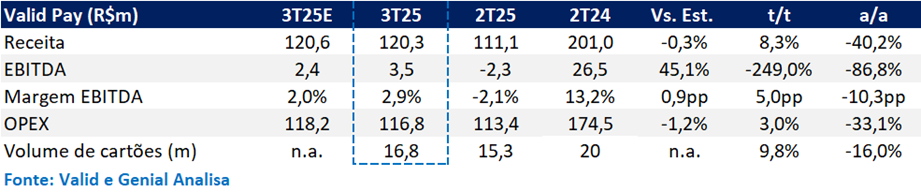

Valid Pay: Cenário Permanece Desafiador

A vertical Pay apresentou mais um trimestre de desempenho fraco, mas com recuperação parcial frente ao 2T25. A receita líquida somou R$ 120 milhões, avanço de +8,3% t/t,mas queda de e -45,7% a/a. O fraco resultado é fruto da intensificação da concorrência na Argentina — que reduziu volumes e preços —, além da queda do preço médio no Brasil também diante de um ambiente mais competitivo.

O volume total de cartões emitidos (Brasil e Argentina) alcançou 16,8 milhões de unidades no 3T25, leve alta de +9,8% t/t, mas retração expressiva de -16,0% a/a.

O EBITDA da vertical foi de R$ 3,5 milhões, queda de -86,8% a/a, porém revertendo o resultado negativo do trimestre anterior. A margem EBITDA atingiu 2,9%, alta de +5,0 pp t/t, mas ainda com queda de -10,3 pp a/a.

Valid Pay | 3T25: Pressões Continuam, mas Leve Melhora Trimestral

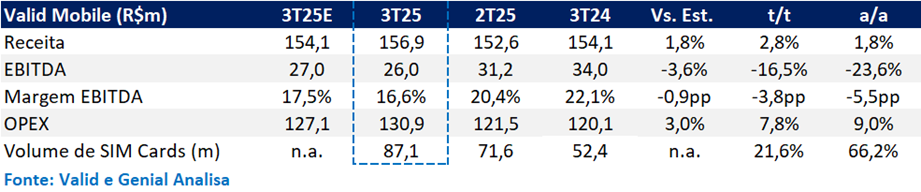

Valid Mobile: Margem EBITDA Deixou a Desejar

No 3T25, a vertical Mobile manteve a trajetória de recuperação, com a receita atingindo R$ 156,7 milhões (+2,8% t/t e +1,8% a/a), impulsionada pelo aumento de +66% na volumetria em relação ao ano anterior e uma performance robusta em SIM Cards com 87,1 milhões de unidades comercializadas, maior volume desde 1T22. Além disso, a companhia teve a conclusão de um importante projeto na frente de OEM, venda de e-SIM.

Do lado mais negativo, o EBITDA da vertical atingiu R$ 26,0 milhões, significativa queda de -16,5% t/t e -23,6% a/a. Com isso, a margem EBITDA caiu para 16,6%, representando uma retração de -3,8 pp t/t e -5,5 pp a/a.

Valid Mobile | 3T25: Forte Volume, mas Pior Margem