A Minerva divulgou seus resultados do 3T25 ontem dia 5 de Nov., após o fechamento de mercado. Acreditamos que a companhia tenha apresentado uma performance operacional robusta, com EBITDA de R$1,4b (+3,5% vs. Genial Est.), alcançando mais um recorde nominal, subindo +6,6% t/t e +70,8% a/a, por mais que a margem tenha ficado levemente aquém, atingindo 8,9% (-0,1p.p. vs. Est.), contraindo -0,4p.p. t/t e -0,6p.p. a/a. Ainda assim, a companhia foi capaz de reportar forte geração de FCF em R$2,5b (vs. R$1,2b Genial Est.), acima da expectativa, revertendo a queima acumulada do 1S25 de -R$540m, refletindo, sobretudo, a alta liberação de capital de giro (WC) de +R$2,5b (mais sobre isso ao longo do relatório). Decidimos por realizar um upgrade na recomendação para COMPRAR (vs. Manter anteriormente), com Target Price 12M em R$8,75 (vs. R$7,50 anteriormente). Mais sobre isso na seção “Nossa visão“.

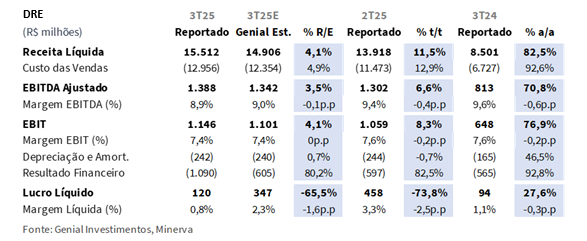

A Receita Líquida totalizou R$15,5b (+4,1% vs. Genial Est.), superando nossas projeções e avançando +38,5% t/t e +1x a/a, sustentada por volumes e preços acima do esperado. Os embarques atingiram 557Kt (+2,8% vs. Est.), crescendo +9,8% t/t e +57,6% a/a, impulsionados pelo ramp-up dos ativos recém-integrados do pacote MSA (oriundos do deal com a Marfrig), cuja integração já alcançou 100% das sinergias previstas (originalmente estimadas para o 4T25), permitindo operar o restante do ano com utilização média entre 75–80% da capacidade consolidada. O preço realizado foi de R$27,9/kg (+1,2% vs. Est.), acelerando +1,5% t/t e +15,8% a/a, reforçando a resiliência dos repasses ao consumidor final, mesmo com a suavização da taxa de câmbio USD/BRL (-4% t/t).

Já o COGS/kg foi marcado em R$23,3/kg (+2% vs. Est.), subindo +2,9% t/t e +22,2% a/a, refletindo o avanço nos preços do gado nas operações ex-Brasil, principalmente Uruguai (+9% t/t), Paraguai (+9% t/t) e Colômbia (+8% t/t), que mais do que compensaram a queda no Brasil (-3% t/t). Apesar disso, a diluição de custos fixos e o recuo relativo do SG&A — que atingiu 9,3% da receita líquida (-0,8p.p. t/t; -1,8p.p. a/a) — suavizaram o impacto sobre a margem. Como resultado, o EBITDA Ajustado foi de R$1,4b (+3,5% vs. Genial Est.), crescendo +6,6% t/t e +70,8% a/a, com margem de 8,9% (-0,1p.p. vs. Genial Est.), configurando recorde nominal histórico, ainda que com leve compressão sequencial de -0,4p.p. t/t.

Principais Destaques:

(i) Receita Líquida de R$15,5b (+4,1% vs. Genial Est.; +38,5% t/t; +1x a/a), impulsionada por volumes e preços acima do esperado; embarques de 557Kt (+2,8% vs. Genial Est.; +9,8% t/t; +57,6% a/a) refletiram o ramp-up e a integração antecipada dos ativos MSA (Marfrig), permitindo operar o restante do ano com utilização média entre 75–80% da capacidade consolidada; o preço realizado foi de R$27,9/kg (+1,2% vs. Genial Est.; +1,5% t/t), sustentado por repasses firmes ao consumidor, mesmo com a desvalorização USD vs. BRL (-4% t/t). (ii) COGS/kg de R$23,3/kg (+2,0% vs. Genial Est.; +2,9% t/t; +22,2% a/a), levemente acima do esperado, refletindo o aumento do preço do gado nas operações ex-Brasil — especialmente Uruguai (+9% t/t), Paraguai (+9% t/t) e Colômbia (+8% t/t) — que mais do que compensaram a queda observada no Brasil (-3% t/t); ainda assim, a diluição de custos fixos e redução do SG&A para 9,3% da receita líquida (-0,8p.p. t/t; -1,8p.p. a/a) mitigaram parte da pressão sobre margens; (iii) EBITDA de R$1,4b (+3,5% vs. Genial Est.; +6,6% t/t; +70,8% a/a), configurando recorde nominal histórico, ainda que com margem de 8,9% (-0,1p.p. vs. Genial Est.; -0,4p.p. t/t; -0,6p.p. a/a), levemente comprimida pelo aumento do COGS; (iv) Lucro Líquido de R$120m (-65,5% vs. Genial Est.; -73,8% t/t; +27,6% a/a), com margem de 0,8% (-1,6p.p. vs. Genial Est.), impactado pelo resultado financeiro negativo de -R$1,1b (+80,2% vs. Genial Est.; +82,5% t/t; +92,8% a/a), pressionado por perdas com derivativos de hedge e indexadores; (v) Seja pelo espectro financeiro, seja pela conjuntura macro futura, reforçamos nossa perspectiva de que a tese continua vertiginosa. Com estrutura produtiva integrada, footprint diversificado, trajetória de desalavancagem célere e evidente e geraçãode FCF abundante, revertendo o prejuízo acumulado de ~R$540m do 1S25, decidimos por realizar um upgrade na recomendação para COMPRAR (vs. Manter anteriormente), com Target Price 12M para R$8,75 (vs. R$7,50 anteriormente), implicando em um upside de 17,9%.

BEEF3 Resultado 3T25: No detalhe!

Receita líquida: Volume e preço acima do esperado sustentam novo recorde.

A companhia reportou Receita Líquida total de R$15,5b (+4,1% vs. Genial Est.), superando nossas projeções, crescendo +38,5% t/t e +1x a/a, como reflexo de um desempenho operacional consistente, sustentado por volumes e preços acima do esperado. Os embarques atingiram 557Kt (+2,8% vs. Genial Est.), com forte expansão de +9,8% t/t e +57,6% a/a, refletindo o ramp-up dos ativos recém-integrados que vieram do pacote adquirido da Marfrig (ativos MSA). Decorrente de uma boa execução, a integração dos ativos MSA configurou neste trimestre 100% das sinergias previstas vs. planejamento apenas para 4T25, permitindo operar o restante do ano com taxa de utilização entre75–80% da capacidade consolidada (padrão normal vs. demais plantas da companhia).

Notamos que o nível de abate ficou em 1,6 milhão de cabeças (+5% t/t; +42% a/a), com os ativos MSA contribuindo com 427 mil cabeças (+17% vs. 2T25). Já o preço realizado foi marcado em R$27,9/kg (+1,2% vs. Genial Est.), acelerando +1,5% t/t e +15,8% a/a, reforçando a resiliência dos repasses ao consumidor final, mesmo diante da suavização da taxa de câmbio USD/BRL (-4% t/t). No recorte por origem, avaliamos que o Brasil foi o principal motor de crescimento, respondendo por uma receita bruta de R$10b (+21,8% t/t; +1,3x a/a), ou 61% do pool total, seguido pelo Uruguai, que atingiu R$1,6b (+77,1% a/a).

Exportações: EUA continua sendo destaque, mesmo em meio a tarifas.

Quanto ao fluxo de exportações, enfatizamos a persistência dos EUA como principal destino, chegando a 21% (+2p.p. t/t) da receita bruta, seguido da China, com 17% (flat t/t). Acreditamos que o ganho de representatividade dos EUA pode ser justificado pela estratégia de desestocagem do acúmulo de inventário de beef formado anteriormente pela companhia em território norte-americano. O nível de estoques vinha subindo durante o 1S25, com o objetivo de driblar eventuais riscos derivados da imposição adicional de tarifas da administração Trump frente a produtos brasileiros (comentaremos mais sobre isso adiante).

Portanto, as exportações como um todo continuaram robustas, somando R$9b (+33,1% t/t; +76,3% a/a) e representando ~60% da receita bruta, com destaque para o NAFTA (25%) e Ásia (28%), regiões que mantiveram demanda firme e absorveram o incremento de produção pós-integração dos novos ativos. Observamos que a Europa (7%; +1p.p t/t) e o Oriente Médio (8%; +2p.p t/t) também registraram avanços relevantes, refletindo o (i) fortalecimento do mix geográficos e do (ii) processo de arbitragem de preços com spreads atrativos entre mercados distintos. Acreditamos que, mesmo com a suavização da taxa de câmbio USD/BRL (-4% t/t), os spreads internacionais permaneceram saudáveis. Se por um lado, o mercado doméstico brasileiro se estabeleceu com uma fatia de 17% de representatividade da receita (flat t/t e a/a), por outro foi responsável por 63% (+3,4p.p t/t; +5,6p.p a/a) das originações de volume para as exportações.

EBITDA: Recorde nominal, mas margem ligeiramente aquém.

O COGS/kg foi marcado em R$23,3/kg (+2,0% vs. Genial Est.), um pouco acima do esperado, com elevação +2,9% t/t e +22,2% a/a. Embora o custo de aquisição do gado tenha arrefecido no Brasil, com o preço médio em R$305/arroba (-3% t/t), ainda assim, o firme processo de ascensão em demais regiões — que se encontram em fases mais antecipadas de inversão de ciclo do gado — suprimiu o efeito redutor de custo em uma intensidade maior que as nossas estimativas. Salientamos que as operações no Uruguai (+9% t/t), Paraguai (+9% t/t) e Colômbia (+8% t/t) carregaram essa sequela. Esse movimento também acabou por mais do que compensar o efeito de diluição de custo fixo proveniente de embarques maiores do que o esperado.

Contudo, apesar da preponderância relativa à receita do SG&A ter reduzido para 9,3% (-0,8p.p. t/t; -1,8p.p. a/a), o menor patamar desde o 1T21, como consequência da diluição acelerada de despesas fixas e da materialização progressiva das sinergias operacionais advindas da integração dos ativos MSA, o efeito líquido (COGS + SG&A) foi mais prejudicial à margem. Como resultado dessa conjuntura, a companhia reportou EBITDA Ajustado de R$1,4b (+3,5% vs. Genial Est.), com avanço vigoroso de +6,6% t/t e +70,8% a/a, configurando recorde nominal histórico, porém, como pontuado anteriormente, com margem em 8,9% (-0,1p.p. vs. Genial Est.), espremendo -0,4p.p. t/t e -0,6p.p. a/a.

Lucro líquido: Impacto financeiro acima do esperado.

No bottom line a companhia o Lucro líquido R$120m (-65% vs. Genial Est.), retraindo -73,8% t/t e +27,6% a/a, com margem de 0,8% (-1,6p.p. vs. Genial Est.), desacelerando -2,5p.p. t/t e -0,3p.p. a/a. Avaliamos que o impacto mais severo que mais trouxe distorções frente ao que esperávamos foi no resultado financeiro negativo, que totalizou -R$1,1b (+80,2% vs. Genial Est.), com elevação detratora de +82,5% t/t e +92,8% a/a, pressionado principalmente pelos efeitos negativos dos derivativos de proteção cambial e de indexadores, em linha com a desvalorização do USD vs. BRL (-4% t/t) e com política de gerenciamento de riscos, que segue protegendo, no mínimo, 50% de seu endividamento de longo prazo em USD.

Nossa visão e recomendação

FCF: forte geração; liberação de WC acima da esperada.

Com números que julgamos serem enquadrados em boa execução operacional, a geração de FCF ficou em R$2,5b (vs. R$1,2b Genial Est.), bem acima da expectativa, revertendo a queima acumulada do 1S25 de -R$540m. Destacamos que entre os principais catalizadores foram a (i) forte EBITDA de R$1,4b (+3,5% vs. Genial Est.), subindo +6,6% t/t e +70,8% a/a, além da (ii) protuberante liberação de capital de giro (WC) de +R$2,5b, amplamente superior ao que considerávamos em nosso modelo — solidificada pela reversão de R$1,6b (+R$500m vs. Est.) na conta de estoques, que por sua vez foram constituídos no 1S25 como reflexo da descompressão estratégica da estocagem voltada ao mercado dos EUA, em resposta à reconfiguração tarifária vigente, conforme comentamos ao longo do relatório. Além disso, a liberação de recursos do WC também esteve atrelada ao aumento da rubrica de fornecedores, que contribuiu com +R$621m.

Na ponta contrária, destacamos o alargamento do CAPEX, que totalizou R$340m (+R$100m vs. Genial Est.), subindo +42% t/t, refletindo aportes destinados a expansão orgânica das unidades operacionais, especialmente no Brasil. Com a maturação dos ativos, nossa expectativa é de suavização desta linha mais à frente. Ademais, por sua vez, as despesas financeiras em regime de caixa ficaram em -R$1,1b, acima da normalidade e das nossas expectativas (-R$200m vs. Est.).

WC: Regularização do nível de estoques nos EUA aumentando o FCF.

No trimestre passado (2T25) a companhia reportou queima de FCF em -R$26m, originado principalmente pelo aperto no capital de giro (WC) após a decisão de estocar carne nos EUA antecipando os efeitos tarifários da administração Trump, que colocou uma tarifa de +50% para todos os produtos brasileiros (+26% do sistema de quotas já existente para exportações carnes). Ou seja, para se antecipar as tarifas, a companhia constituiu estoques de beef em câmaras frias nos EUA sem a venda executada — na época —, e isso foi o principal propulsor do consumo de R$1,1b no WC ao longo do 1S25. Contudo, como colocado em publicações anteriores, acreditávamos que a regularização desses estoques para níveis normais seria o principal driver de geração FCF no 2S25E, além do aumento do EBITDA nominal pelo ramp-up dos ativos MSA.

Estimávamos que a redução parcial – estoques para 40 dias (-6 dias vs. 1S25) –, liberaria >R$1b, enquanto a plena volta à normalidade – para 36 dias (-10 dias vs. 1S25) –, poderia liberar >R$2b no WC. Entretanto, somente no 3T25, verificamos que a companhia foi capaz de liberar a impressionante quantidade de +R$1,6b pela linha de estoques, atingindo o patamar de 36 dias (vs. 58 dias no 2T25), concretizando a dinâmica de retorno integral à normalidade descrito anteriormente. Por isso, acreditamos que possa até haver alguma liberação de WC remanescente no 4T25E, mas ela deverá ser de menor intensidade.

Desalavancagem ganha tração.

A companhia fechou o 3T25 com uma Dívida Líq. de R$11,8b, representando uma queda expressiva de -16,7% t/t, impulsionada por uma frente principal: o ingresso de +R$2,5b via FCF. Esse movimento, somado à geração operacional robusta de EBITDA (+71% a/a) dentro da base LTM, resultou na queda da alavancagem medida pelo índice Dívida Líq./EBITDA para 2,6x (-1x t/t) — o menor patamar desde a conclusão do deal com a Marfrig. Isso sem incorporar o valor adicional do EBITDA remanescente de Out/24, um espaço de 1M em que esses ativos estavam ainda sobre regime de operação da Marfrig, por mais que, neste momento, a alteração do EBITDA LTM seria de, apenas, R$114m. Ainda assim, pontuamos que a companhia divulgou seu indicador Dívida Líq./EBITDA em 2,5x (-0,7x t/t), retomando o patamar de alavancagem anterior à aquisição dos novos ativos MSA.

Pontuamos, contudo, que mesmo que a trajetória de desalavancagem tenha sido célere quanto à nossa presunção inicial, o ingresso de +R$2b derivado do follow-on no 2T25 serviu de alavanca a este trajeto. Se não fosse por ele, ceteris paribus, calculamos que a dívida líquida estaria ~R$13,8b e, por conseguinte, o índice se encontraria em um patamar ~3x (+0,4x vs. 3T25). Fato é, a companhia passou agora a se encontrar em uma posição de alavancagem comparável aos seus pares (MBRF NewCo ~3x; JBS 2,2x no 2T25), ficando assim indisponível, em nossa opinião, a abordagem de maior pressuposto de risco específico ligado à companhia.

Virada de jogo por desalavancagem.

Na perspectiva financeira, apesar da integração dos ativos MSA ter demandado mais capital de giro (WC) no 1S25 vs. expectativa inicial de ser plug & play, somente neste 3T25, a companhia reportou liberação de +R$2,5b pela linha de fornecedores e estoques, que atingiu o patamar de 36 dias (vs. 58 dias no 2T25) e concretizou a dinâmica de retorno integral à normalidade acima do período esperado (4T25E). Ademais, destacamos que a companhia fechou o 3T25 com uma Dívida Líq. de R$11,8b, representando uma queda expressiva de -16,7% t/t, impulsionada pelo ingresso de +R$2,5b via FCF, que, somada à geração operacional robusta de EBITDA (+71% a/a) dentro da base LTM, resultou na queda da alavancagem medida pelo índice Dívida Líq./EBITDA para 2,6x (-1x t/t) — ou 2,5x usando o remanescente do EBITDA Proforma—, regressando a um nível similar ao dos pares (MBRF NewCo ~3x; JBS 2,2x no 2T25), e ficando próximo do gatilho para retornar a pagar dividendos com payout de 50%.

Já no viés macro, como premeditado, nosso entendimento continua sendo de que a companhia se encontra em um ponto de inflexão no setor global de proteína, posicionada para capturar o déficit de carne bovina em mercados como EUA, Europa e China, em meio à oferta restrita e recomposição lenta de rebanhos. Com footprint em sete países e mais de 20 plantas habilitadas para mercados premium, a companhia consolida-se como uma plataforma multiorigem eficiente, com sinergias dos ativos MSA praticamente integralizadas e capacidade de arbitragem entre origens e destinos, capturando spreads historicamente elevados. Nos parece que essa estratégia ficou mais clara com a consolidação dos números do 3T25, tão logo, reiteramos que a companhia deve alcançar o topo do guidance de receita líquida (R$50-58b), exigindo ~R$17b no 4T25 (+12% t/t) — ritmo que avaliamos ser compatível tendo em vista o trimestre atual.

Dessa forma, seja pelo espectro financeiro, seja pela conjuntura macro futura, reforçamos nossa perspectiva de que a tese continua vertiginosa. Com (i) estrutura produtiva integrada, (ii) footprint diversificado, (iii) trajetória de desalavancagem célere e evidente e (iv) geração de FCF abundante, revertendo o prejuízo acumulado de ~R$540m do 1S25, decidimos por realizar um upgrade na recomendação para COMPRAR (vs. Manter anteriormente), com Target Price 12M em R$8,75 (vs. R$7,50 anteriormente), implicando em um upside de 17,9%.