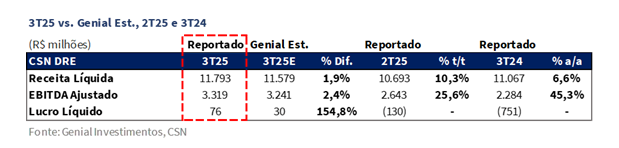

A CSN e a CMIN divulgaram seus resultados do 3T25 ontem, 4 de Nov. após o fechamento do mercado. No tema alavancagem, a CSN baixou o indicador Dívida Líq./EBITDA para 3,14x (flat vs. Est.; -0,1x t/t), em linha com a nossa expectativa e com o movimento de desalavancagem observado desde o pico de 3,9x no 4T23. Avaliamos que a (i) forte expansão do EBITDA consolidado para R$3,3b (+2,4% vs. Genial Est.), superando nossa projeção, com elevação proeminente de +25,6% t/t e +45,3% a/a — ajudando a compor a base LTM—, mais do que compensou a queima de FCF de -R$815m, além dos desembolsos de dividendos minoritários da CMIN (R$442m) e a variação da dívida líquida da MRS (R$1,5b), que contribuíram para aumento de Dívida líq. total para R$37,5b (+5,3% t/t).

Ressaltamos que, ainda que o patamar atual permaneça acima dos principais pares (Usiminas e Gerdau), a trajetória de redução nos parece ser consistente para atingir o guidance de 3x 25E, mesmo que destaquemos alguns fatores de risco, como por exemplo uma base de EBITDA no 4T24 alta (R$3,3b, níveis iguais ao reportado neste trimestre) e que teria que ser superada para subir a composição LTM– fator que mais vem contribuindo para trajetória de aterrisagem da alavancagem.

Principais Destaques CMIN:

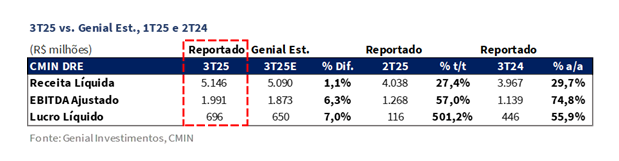

(i) Embarques atingiram 12,4Mt (+1,3% vs. Est.), superando nossa projeção e marcando o maior volume trimestral da história da companhia, com crescimento de +4,8% t/t e +4,3% a/a, refletindo a eficiência logística recorde — com o TECAR ultrapassando 4Mt embarcadas em um único mês — e maior participação de compras de terceiros no mix; (ii) O preço realizado foi de US$65,7/t FOB (+0,3% vs. Est.), avanço expressivo de +26,6% t/t e +43,1% a/a, sustentado pela recuperação da curva de referência 62% Fe para US$102/t (+4,4% t/t), pela exposição de vendas a precificação forward acima da média e pela melhora no prêmio para minérios de baixo teor de alumina, além de menor impacto das penalidades por sílica; (iii) O C1/t foi reportado em US$21,1/t (-1,0% vs. Est.), levemente melhor que o projetado, mas ainda em alta de +1,4% t/t e +10,5% a/a, refletindo efeito negativo da valorização do BRL (-4% t/t), que limitou ganhos de diluição de custos fixos, e maior proporção de minério de terceiros; (iv) O cash COGS/t foi de R$188/t (-1,2% vs. Est.), com avanço de +7,7% t/t e +25,7% a/a, em linha com o aumento no ritmo de produção e compras externas; (v) EBITDA ajustado totalizou R$2,0b (+6,3% vs. Est.), superando nossas projeções, crescendo +57,0% t/t e +74,8% a/a, com margem de 38,7% (+1,9p.p. vs. Est.; +7,3p.p. t/t), o melhor patamar para um 3T em 5A, refletindo volumes recordes, preços mais altos e controle eficiente de custos, mesmo com frete marítimo pressionado, com BCI C3 em US$23,4/t (+12% t/t); (vi) Lucro líquido foi de R$696m (+7,0% vs. Est.), acima das expectativas, revertendo a sazonalidade fraca do 1S25, com crescimento de +5x t/t e +55,9% a/a, sustentado por menores perdas cambiais e melhor rendimento das aplicações financeiras, o que reduziu o resultado financeiro negativo em -24,5% t/t.

Principais Destaques CSN Holding:

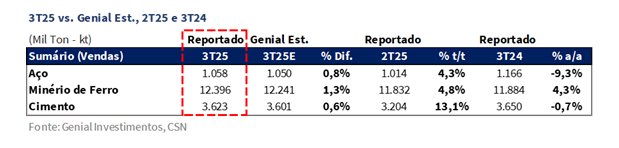

(i) Aço: Vendas totalizaram 1,1Mt (+0,8% vs. Est.), aumento de +4,3% t/t e retração de -9,3% a/a, refletindo a mudança de estratégia comercial ao longo do trimestre, com a companhia adotando postura mais competitiva em preços após priorizar rentabilidade no 1S25; preço realizado (MD+ME) ficou em R$5.004/t (+0,9% vs. Est.), com compressão de -6% t/t e -3,4% a/a, influenciado pela maior penetração de importados e pelo enfraquecimento da demanda no mercado europeu; COGS/t atingiu R$4.672/t (-2% vs. Est.), recuando -2,6% t/t e -4,5% a/a, representando o menor custo de produção dos últimos 4A, resultado da maior eficiência produtiva e otimização térmica nos altos-fornos da usina Presidente Vargas (RJ); (ii) Cimento: Vendas atingiram 3,6Mt (+0,6% vs. Est.), crescimento de +13,1% t/t e leve retração de -0,7% a/a, sustentadas pela execução consistente da estratégia de ganho de mercado, levando a companhia a registrar o segundo maior volume trimestral de sua história; preço realizado foi de R$368/t (-2,2% vs. Est.), retraindo -2,8% t/t e avançando +5,6% a/a, refletindo esforços para ampliar capilaridade e market share vs. concorrência (especialmente Votorantim), com repasses seletivos em mercados expostos ao MCMV; (iii) Receita líquida consolidada atingiu R$11,8b (+1,9% vs. Est.), superando nossas projeções e avançando +10,3% t/t e +6,6% a/a, impulsionada principalmente pela mineração, que atingiu R$4,4b (+29,4% t/t; +47,8% a/a) e pelo segmento de cimentos, que atingiu R$1,3b (+9,9% t/t; +4,8% a/a), compensando o desempenho mais fraco do aço de R$5,3b (-1,8% t/t; -12,4% a/a); (iv) EBITDA ajustado consolidado somou R$3,3b (+2,4% vs. Est.), superando nossa estimativa, com forte crescimento de +25,6% t/t e +45,3% a/a, e margem de 28,1% (+0,2p.p. vs. Est.), refletindo a sólida performance da mineração, com EBITDA de R$1,9b (+5,0% vs. Est.; +57% t/t; +73% a/a) e a expansão no cimento para R$388m (+17% vs. Est.; +32% t/t; +11% a/a) — maior EBITDA histórico do segmento. Tais avanços compensaram a retração na divisão de aço para R$428m (-24,2% vs. Est.; -26% t/t), impactada pela dinâmica mais fraca de preços no mercado doméstico (-7% t/t).

CSNA3 e CMIN3: Resultado 3T25 no detalhe!

CMIN: 1° vez ultrapassando 12Mt; Preços sobem forte.

Avaliamos que a companhia apresentou números indicando desempenho operacional excepcional, alcançando volumes recordes e entregando melhora de margem em meio à recuperação da curva de referência 62% Fe. A Receita líquida totalizou R$5,1b (+1,1% vs. Genial Est.), basicamente em linha com a nossa projeção, acelerando forte em +27,4% t/t e +29,7% a/a, impulsionada por embarques de 12,4Mt (+1,3% vs. Genial Est.), crescendo +4,8% t/t e +4,3% a/a, um pouco acima do que aguardávamos. Vale mencionar a performance logística via TECAR, que alcançou 4Mt embarcadas em um único mês, além de uma fatia maior de participação de compara de terceiros na composição das vendas.

Já o preço realizado também foi destaque, sendo marcado em US$65,7/t FOB (+0,3% vs. Genial Est.), alta expressiva — mas já esperada — de +26,6% t/t e +43,1% a/a, refletindo tanto a (i) melhora nas cotações internacionais do minério de ferro, com IODEX 62% Fe atingindo média de US$102/t (+4,4% t/t), quanto o (ii) efeito positivo do mix de vendas mais exposto a precificação forward, que fechou acima da média do trimestre. Também notamos (iii) a melhora do prêmio para minérios de baixo teor de alumina e menor impacto das penalidades por sílica. A alta de preços também foi acompanhada por fretes marítimos mais caros — o BCI C3 (Tubarão–Qingdao) subiu para US$23,4/t(+12% t/t) —, mas o efeito foi compensado pela forte diluição operacional advinda do volume recorde.

CMIN: C1/t acelera, mesmo com melhora de volume.

Do lado dos custos, o C1/t foi reportado em US$21,1/t (-1,0% vs. Genial Est.), indicando uma eficiência um pouco melhor que a projetada, mas ainda assim apresentando alta de +1,4% t/t e +10,5% a/a. Salientamos que não houve captura dos avanços operacionais do período, que viriam com a diluição de custos fixos, em virtude da (i) redução da taxa de câmbio USD/BRL (-4% t/t), uma vez que o indicador é reportado em USD e costuma auferir ganhos de diluição em BRL quando a taxa de câmbio sobe. No cenário contrário — que foi o que aconteceu neste trimestre — o C1/t tende a sofrer aumento.

Além disso, acreditamos que (ii) o maior volume de compra de terceiros pode ter influenciado um C1/t majorado. Já o cash COGS/t atingiu R$188/t (-1,2% vs. Genial Est.), também levemente inferior à nossa estimativa, mas com avanço de +7,7% t/t e +25,7% a/a, refletindo o maior ritmo de produção e compras de terceiros.

CMIN: EBITDA mais alto dos últimos 5 anos.

Dessa forma, o EBITDA ajustado atingiu R$2,0b (+6,3% vs. Genial Est.), superando nossa projeção, subindo intensamente em +57,0% t/t e +74,8% a/a, com margemde 38,7% (+1,9p.p. vs. Est.), expandindo +7,3p.p. t/t e +10p.p. a/a — o melhor nível para um 3T já marcado pela companhia nos últimos 5 anos. O desempenho foi sustentado pela combinação de volumes recordes, melhor realização de preços e gestão eficiente de custos, mesmo em um cenário de frete mais pressionado. Por fim o Lucro líquido somou R$696m (+7% vs. Genial Est.), superando nossas expectativas, aumentando +5x t/t e +55,9% a/a, puxado também pela descompressão significativa no resultado financeiro (-24,5% t/t), devido a menores perdas cambiais sobre posição em caixa retida em USD e melhor rendimento das aplicações financeiras.

CSN Holding: Receita sobe, puxada pela mineração e cimentos.

A companhia apresentou um resultado operacional sólido, acima das nossas projeções, mas ainda com dependência acentuada do desempenho da divisão de mineração (CMIN). A Receita líquida consolidada somou R$11,8b (+1,9% vs. Genial Est.), superando nossa projeção, subindo +10,3% t/t e +6,6% a/a, impulsionada pelo forte desempenho da mineração para R$4,4b (+29,4% t/t; +47,8% a/a) e pelo avanço em cimento, chegando a R$1,3b (+9,9% t/t; +4,8% a/a), fatores estes que compensaram a retração em aço, marcada em R$5,3b (-1,8% t/t; -12,4% a/a), ainda afetada pela competição de importados e pela pressão sobre preços (-6% t/t; -3,4% a/a).

CSN Holding: Embarques de aço em elevação t/t; preços em contração.

As vendas atingiram 1,1Mt (+0,8% vs. Genial Est.), com alta de +4,3% t/t, mas desaceleração de -9,3% a/a, reflexo da mudança da estratégia comercial adotada ao longo do trimestre, com a companhia implementando uma postura mais combativa em termos de precificação para voltar a ser competitiva vs. priorização de rentabilidade. Como efeito direto, o preço realizado (MD+ME) ficou em R$5.004/t (+0,9% vs. Est.), com compressão de -6% t/t diante da maior penetração de importados o mercado doméstico (MD) e das dinâmicas desfavoráveis atreladas à incerteza do mercado europeu (ME).

Como ponto positivo, observamos que o COGS/t de aço ficou em R$4.672/t (-2% vs. Genial Est.), apresentando um recuo de -2,6% t/t e -4,5% a/a, refletindo o menor custo de produção verificado nos últimos 4 anos em virtude do aumento de eficiência no processo produtivo, com maior otimização de matérias primas e melhora no balanço térmico dos Altos-fornos da usina Presidente Vargas (RJ).

CSN Holding: Cimentos continuam com dinâmica apertada em preço.

Os embarques somaram 3,6Mt (+0,6% vs. Genial Est.), avançando +13,1% t/t e basicamente estáveis em -0,7% a/a, que demonstra que a estratégia adotada para capturar o dinamismo do mercado segue assertiva, com a companhia registrando o 2° melhor desempenho de vendas da sua história. O preço realizado atingiu R$368/t (-2,2% vs. Genial Est.), abaixo da projeção, retraindo -2,8% t/t; com alta de +5,6% a/a, com suavização sequencial explicada por esforços para aumentar a capilaridade na busca por market share — longa batalha com a Votorantim —, ainda que parcialmente sustentado por reajustes seletivos em mercados ligados ao MCMV na base anual.

CSN Holding: EBITDA sobe duplo digito.

O EBITDA ajustado consolidado totalizou R$3,3b (+2,4% vs. Genial Est.), superando nossa projeção, com elevação proeminente de +25,6% t/t e +45,3% a/a, com margem de 28,1% (+0,2p.p. vs. Est.), expandindo +3,4p.p. t/t e +7,5p.p. a/a. A performance foi suportada pelo recorde operacional para um 3T em 5 anos na divisão de mineração (CMIN), que atingiu EBITDA de R$1,9b(+5,0% vs. Est.), acelerando +57% t/t e +73% a/a.

Tambémelencamos como força motrizà recuperação da divisão de cimentos, que alcançou R$388m(+17% vs. Est.),subindo +32% t/te+11% a/a, representando o maior EBITDA da história para o segmento e reflete não apenas as vantagens competitivas da operação ao contar com plantas mais novas e uma gestão verticalizada, mas também a assertividade da estratégia comercial de pulverização de clientes. Essas operações foram responsáveis por mais que compensar a contração na divisão de aço, que foi reportada em R$428m (-24,2% vs. Est.), e embora tenha crescido+10% a/a, acabou retraindo -26% t/t, como reflexo da dinâmica mais fraca de preços no mercado doméstico (-7% t/t).

Por fim, o Lucro líquido somou R$76m (+1,5x vs. Est.), revertendo o prejuízo do 2T25 e do 3T24, beneficiado pela suavização do resultado financeiro negativo para -R$1,4b (-5% vs. Est.), contraindo -24% t/t e -25% a/a, com menores perdas cambiais e juros em USD, além do ganho contábil relacionado à reversão de impostos no período.

Nossa visão e recomendação

CMIN: FCF aquém, mas em iminência positiva à frente.

O FCF somou +R$284m (-15% vs. Genial Est.), abaixo da nossa estimativa, com retração expressiva de -63% t/t e reversão de queima de -R$276m do 3T24, como reflexo da (i) compressão do capital de giro (WC) em -R$555m (+40% vs. Genial Est.), revertendo a liberação de +R$180m do 2T25 e elevando o aperto em +1,9x a/a. Avaliamos que o maior consumo de WC pode ser explicado tanto pelo avanço do preço do minério de ferro, como também pelo maior volume de vendas, uma vez que ambos os fatores impulsionaram o valor de contas a receber, que atingiu R$1,5b (+67% t/t). Do lado positivo, esperamos que haja uma redução do contas a receber entre o 4T25E e o 1T26E, de forma a ocasionar a liberação desses recursos no FCF mais à frente.

Além disso, notamos um (ii) CAPEX mais alto do que o esperado, que atingiu R$603m (+10% vs. Genial Est.), expandindo +21% t/t e +27% a/a, em razão da dos esforços para manter o alto nível de execução da operação e conseguir atingir os recordes operacionais marcados neste trimestre, além do avanço nos projetos de expansão, principalmente os relacionados às obras de infraestrutura da P15.

CMIN: Dividend yield fecha em 7%.

No campo da remuneração ao acionista, a companhia aprovou a distribuição de R$903m ou R$0,16/ação (dividendos intercalares + JCP), a título de antecipação do dividendo mínimo obrigatório referente ao exercício de 2025. Terão direito aos proventos os acionistas posicionados em 7 de Nov., sendo que as ações passarão a ser negociadas ex-dividendose ex-JCP a partir de 10 de Nov. O pagamento está previsto para 19 de Nov., sem atualização monetária. Se somarmos ao valor total de R$1,5b aprovados nas reuniões do Conselho de Administração realizadas em 27 de Dez/24 e 8 de Mai/25, o Dividend Yield da companhia atinge 7% (vs. 12% Est.), ficando bem abaixo do que esperávamos, retirando de forma parcial a atratividade das ações.

CMIN: Reajuste de TP, mas manutenção de viés.

Diante do comportamento mais resiliente dos preços do minério de ferro no 2S25, optamos por revisar novamente nossas premissas para a curva futura 62% Fe. Subsequente ao ajuste realizado no último relatório, em que elevamos a referência do 4T25E para US$98/t (vs. ~US$90/t anteriormente), partimos de uma base maior para 2026E e incorporamos, agora, a readequação da curva 1T26E para US$100/t (vs. ~US$93/t anteriormente), refletindo o efeito sazonal típico de restocking anterior ao Ano-Novo Lunar e a redução temporária de oferta causada pelas monções entre o 4T25-1T26, já precificados de forma justa no preço do contrato futuro de Jan na DCE (~US$110/t; +3% vs. spot) . Dessa forma, nossa média passou para US$95/t 26E (+3% vs. anterior), incorporando esse viés menos depreciativo no curto prazo.

Apesar da revisão, no entanto, mantivemos postura cautelosa. Os sinais de enfraquecimento permanecem claros: margens negativas nas usinas chinesas (-US$15/t), compressão do spread de qualidade, contango mais acentuado na curva de futuros e queda no FAI na China (-0,5% a/a nos 9M25). Somam-se a isso a maior oferta brasileira (embarques de 41Mt em Jul; +5% a/a vs. +2% a/a consenso BBG), estabilidade das exportações australianas e a iminente entrada de Simandou, cujo início operacional em Nov/25 tende a reforçar o cenário de excesso de oferta em 2026.

Dito isso, com o ajuste de curva para cima, julgado ainda conservador, decidimos elevar nosso Target Price 12M para R$6,50 (vs.R$5,75 anteriormente), o que implica em um upside de 8,9%. Contudo, entendemos que estes aspectos positivos já foram quase que integralmente precificados na ação, o que nos leva a crer que reiterar a recomendação em MANTER seja a mais prudente.

CSN Holding: Queima FCF bem pior que a esperada.

O FCF totalizou -R$815m (vs. -R$500m Genial Est.), resultado mais pressionado que o projetado, embora tenha reduzido o nível de queima em -45% t/t e -17% a/a. A diferença frente à estimativa se explica, pela combinação de três vetores negativos de maior intensidade do que o antecipado. Primeiramente, (i) o robusto consumo de recursos de capital de giro (WC) mais acentuado que o previsto, totalizando -R$652m vs. consumo líquido de -R$250m Genial Est., como consequência do aumento da atividade comercial com impacto no contas a receber (dinâmica explicada na análise de CMIN), além de uma redução na linha de fornecedores, em razão da liquidação de operações de risco sacado.

Além disso, observamos um (ii) alto dispêndio de CAPEX que alcançou R$1,4b (+7,7% vs. Est.), também superando nossa projeção, expandindo +8% t/t e +8,5% a/a, justificado pelo avanço nos projetos voltados à modernização e aumento de eficiência das operações na usina Presidente Vargas (RJ), maiores aportes na P15 e no segmento de cimentos. Adicionalmente, vimos (iii) altas despesas financeiras líquidas (caixa), que alcançaram R$1,2b (+8% vs. Est.), montante superior ao projetado, refletindo a elevada alavancagem.

CSN Holding: Multa aplicada descumprimento de ordem judicial.

O CADE aplicou uma multa de R$128m à companhia por descumprir a ordem judicial que determinava a venda das ações excedentes da Usiminas (USIM5). O caso remonta a 2014, quando a autarquia impôs à CSN o limite de 5% de participação na concorrente, como condição para evitar concentração de mercado. Embora o prazo inicial tenha sido retirado em 2019, o TRF-6 restabeleceu em 2023 a exigência, fixando 10 de Jul/24 como data-limite para a venda. Como a CSN só concluiu a alienação em 2025, o descumprimento resultou na multa atualizada pela SELIC desde Ago/24. A decisão foi confirmada pelo CADE em 22 de Out/25. Ressaltamos que a companhia informou que irá recorrer, alegando que cumpriu integralmente a obrigação de desinvestimento e que a decisão diverge do entendimento técnico interno da autarquia.

Ressaltamos que a CSN Holding havia vendido 35,2 milhões de ações ON e 27,3 milhões de ações PN da Usiminas para a Globe Investimentos, a R$4,20 (preço de fechamento de 29/07/25). Com isso, sua participação caiu de 12,9% para 7,9% do capital total, mas ainda acima do limite regulatório de 5%. A operação somou +R$263m – 0,7% da dívida líquida, e ~2% do market cap da CSN Holding.

CSN Holding: Minério em alta, mas preso pela queima de FCF.

Uma vez que a CSN Holding ainda é altamente dependente da CMIN – ~60% do EBITDA no 3T25 – a alteração da nossa projeção de curva para o minério de ferro 62% Fe, efetuada para o valuation da divisão de mineração alterou, por conseguinte, o output do nosso modelo para a CSNHolding.

Dessa forma, optamos por, assim como feito em CMIN, reajustar nossa Target Price 12M para R$9,50 (vs. R$9,00 anteriormente), o equivalente a 60% do acréscimo de TP efetuado em CMIN (+R$0,75) – condizente com a proporcionalidade de importância da divisão para a holding –, implicando em um upside de +6,8%. Por outro lado, salientamos que o bom resultado operacional do 3T25 (+25,6% t/t e +45,3% a/a) não foi efetivamente convertido em geração de FCF. Pelo contrário, a companhia registrou queima de –R$815m vs. R$3,3b de EBITDA, o que nos impede de perpetuar viés mais bullish para a tese de investimentos nesse momento. Dessa forma, optamos por reiterar nossa recomendação MANTER.