Encerrado o pregão desta terça-feira (04/nov), o GPA divulgou seus resultados do 3T25. A mensagem central é parecida com a do início do ano: a operação continua entregando o básico com disciplina, sobretudo em margem e despesas, mas o lucro do trimestre foi “turbinado” por um evento contábil de imposto, e não por uma virada estrutural do negócio.

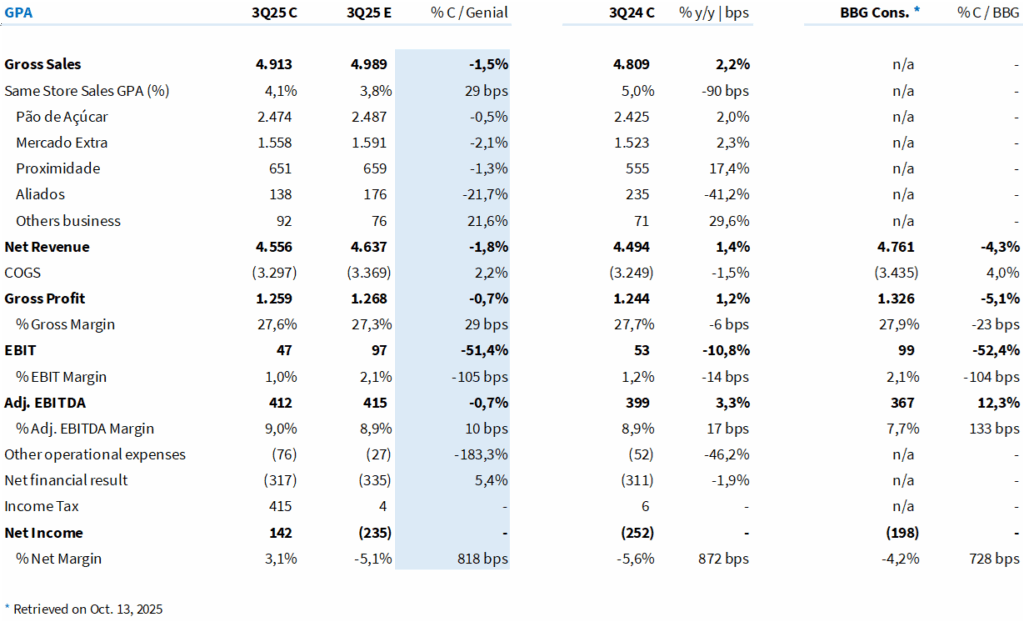

Do lado de cima do resultado, a companhia sentiu mais o ambiente fraco de consumo e a decisão deliberada de encolher Aliados. A Receita Bruta somou R$ 4,9 bilhões (+2,2% a/a; -1,5% vs. Est. Genial), enquanto a Receita Líquida ficou em R$ 4,6 bilhões (+1,4% a/a; -1,8% vs. Est. Genial; -4,3% vs. consenso Bloomberg). O Same Store Sales consolidado avançou 4,1% (29 bps acima da nossa projeção), contra 5,0% no 3T24.

Por formato, Pão de Açúcar e Mercado Extra cresceram em linha com o que vínhamos calibrando após o 2T, com um faturamento de R$ 2,47 bilhões (+2,0% a/a; -0,5% vs. Est. Genial) e R$ 1,56 bilhão (+2,3% a/a; -2,1% vs. Est. Genial), respectivamente.

O destaque positivo continuou sendo a Proximidade, que faturou R$ 651 milhões (+17,4% a/a; -1,3% vs. Est. Genial), enquanto Aliados recuou para R$ 138 milhões (–41,2% a/a; -21,7% vs. Est. Genial). Aqui está a principal diferença em relação ao nosso modelo: o GPA foi ainda mais agressivo em proteger margens no B2B, aceitando um tombo maior de volumes.

Nas margens, a fotografia segue construtiva. A margem bruta ficou em 27,6% (praticamente estável a/a, com +29 bps vs. Est. Genial), reflexo de negociações comerciais mais eficientes e da disciplina em preço em um ambiente competitivo.

Com despesas bem controladas, esses ganhos chegaram quase integralmente ao EBITDA: o EBITDA Ajustado alcançou R$ 412 milhões (+3,3% a/a; -0,7% vs. Est. Genial), com margem de 9,0% (+0,2 p.p. a/a; +0,1 p.p. vs. Genial; +1,3 p.p. vs. consenso Bloomberg). Em outras palavras, a tese de “cortar gordura, não músculo” continua em execução.

A principal diferença entre o que a companhia entregou e o que tínhamos no modelo aparece na linha logo abaixo. Outras despesas operacionais somaram -R$ 76 milhões, praticamente o triplo do que projetávamos (-R$ 27 milhões) e acima do observado no 3T24 (-R$ 52 milhões).

Boa parte desse montante está ligada ao fechamento de lojas e a gastos de reestruturação (desligamentos, provisões etc.), que acabaram vindo maiores do que vínhamos calibrando. Esse efeito pontual comprimiu o EBIT para R$ 47 milhões (margem de 1,0%), bem abaixo dos R$ 97 milhões que estimávamos e dos R$ 99 milhões do consenso, ainda que não represente uma piora estrutural da operação.

No resultado financeiro, o trimestre veio um pouco melhor do que a nossa leitura. O resultado líquido foi de -R$ 317 milhões, cerca de 5% acima do estimado (-R$ 335 milhões) e praticamente estável em relação ao 3T24 (-R$ 311 milhões).

O verdadeiro “game changer” está, porém, na linha de imposto: a companhia registrou um crédito de R$ 415 milhões em IR/CSLL, enquanto trabalhávamos com um valor próximo de zero. Com isso, o lucro líquido de operações continuadas fechou o trimestre em R$ 142 milhões, contra prejuízos de -R$ 235 milhões na nossa projeção, -R$ 252 milhões no 3T24 e -R$ 198 milhões no consenso Bloomberg.

Em resumo, o 3T25 reforça a leitura de que o GPA está mais enxuto, eficiente e disciplinado – especialmente quando olhamos para a margem EBITDA, que hoje roda em um patamar superior ao que o mercado precificava no início do ano.

Ao mesmo tempo, o resultado deixa claro que o “earnings power” recorrente ainda não acompanha o lucro contábil reportado: enquanto o EBITDA caminha na direção certa, o EBIT continua comprimido por outras despesas operacionais, e o lucro do trimestre foi inflado por um evento de imposto com pouca recorrência.

Tabela 1: Comparação entre o resultado consolidado pelo GPA e a expectativa Genial (IFRS 16; R$ milhões).