A Klabin divulgou seu resultado do 3T25 hoje, 4 de Nov. Avaliamos que o resultado teve diversos pontos positivos, mas o que chamou mais atenção foi a geração de FCF de R$699m (+35% vs. Genial Est.), configurando expressiva alta de +4x t/t e +44% a/a, guiando a trajetória de desalavancagem para 3,3x Dívida Líq./EBITDA (-0,4x t/t em BRL) A companhia reportou Receita líquida de R$5,4b (+4% vs. Genial Est.), subindo +3,4% t/t e +8,5% a/a, com suporte nas divisões de papéis & embalagens, que seguiram exercendo função defensiva do portfólio, mais do que compensando a forte pressão de preços no negócio de celulose.

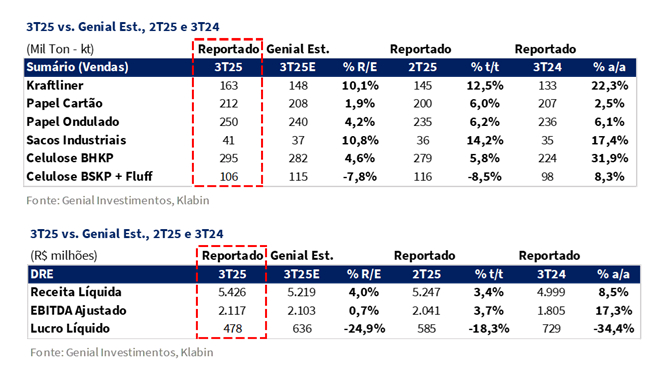

Avaliamos que desempenho foi, predominantemente, volume-driven, com praticamente todas as linhas de negócio superando nossas projeções de embarques — com destaque para kraftliner em 163kt (+10% vs. Est.; +22,3% a/a) e caixas de papel ondulado vindo acima do mercado, em 240Kt (+4,2% vs. Est.; +6,1% a/a) vs. dados da EMPAPEL em apenas +0,3% a/a. A performance de sacos industriais também foi forte, ficando em 41Kt (+10,8% vs. Est.; +17,4% a/a).

Observamos alguns efeitos atenuantes em preços realizados, com Kraftliner sendo marcado em R$3.820/t (-5% vs. Est.), diante da contração de -6,4% t/t, refletindo o efeito combinado de (i) mix geográfico menos favorável — com maior peso de embarques em regiões de menor ticket médio — e da (ii) suavização da taxa de câmbio USD/BRL (-4% t/t). Na divisão de celulose, em BHKP a realização ficou em R$2.874/t (-3,1% vs. Est.), com contração de -13,3% t/t, refletindo o maior impacto da retração das curvas internacionais (FOEX China: -9% t/t; FOEX Europa: -12% t/t) e da taxa de câmbio (-4% t/t).

Para as dinâmicas de custos, a COGS/t ex-paradas de celulose, atingiu R$1.324/t (+3,2% vs. Est.), acelerando +2,6% t/t e +14,4% a/a, pressionado pela elevação do custo de fibras e químicos, em razão de fatores climáticos e da sazonalidade de captura de sinergias do Projeto Caetê, parcialmente compensado por menor custo de combustível e maior receita com venda de energia.

Com isso, o EBITDA ajustado consolidado totalizou R$2,1b (+0,7% vs. Genial Est.), avanço de +3,7% t/t e +17,3% a/a, refletindo o bom desempenho das divisões menos cíclicas, que superaram em +2% vs. Genial Est., compensando a retração em celulose (-2% vs. Est.), impactada pela elevação de custos acima do projetado. Por fim, o Lucro líquido foi de R$478m (-24,9% vs. Genial Est.), queda de -18,3% t/t e -34,4% a/a, com margem de 8,8% (-3,4p.p. vs. Est.), pressionado pelo prejuízo financeiro de -R$670m (+51% vs. Est.), influenciado pelo efeito cambial negativo de -R$111m, que reduziu os ganhos de hedge e de aplicações financeiras em moeda estrangeira.

Principais Destaques:

(i) Kraftliner: Vendas de 163Kt (+10,1% vs. Est.; +12,5% t/t; +22,3% a/a), superando diante da forte tração das exportações para Índia, China e Equador; preço de R$3.820/t (−5,0% vs. Est.; −6,4% t/t), impactado pelo mix geográfico menos favorável e efeito cambial (−4% t/t); (ii) Papel-cartão: Embarques de 212Kt (+1,9% vs. Est.; +6,0% t/t; +2,5% a/a), levemente acima da projeção, impulsionados pela sazonalidade favorável; preço em R$5.626/t (flat vs. Est.; estável t/t), refletindo a manutenção de contratos indexados à inflação; (iii) Caixas de papel ondulado: Vendas de 250Kt (+4,2% vs. Est.; +6,2% t/t; +6,1% a/a), superando devido à ampliação da base de clientes estratégicos — proteínas, frutas e tabaco — e à maturação da unidade de Piracicaba II (Projeto Figueira); preço de R$6.554/t (+1,6% vs. Est.; +1,9% t/t), refletindo mix mais premium e o efeito residual dos reajustes do 1S25; (iv) Sacos industriais: Vendas de 41Kt (+10,8% vs. Est.; +14,2% t/t; +17,4% a/a), sustentadas pela demanda firme em sementes, químicos e argamassa e pela estabilidade do mercado de cimento (+1% a/a, SNIC); preço de R$9.320/t (−0,9% vs. Est.; −3,4% t/t), marginalmente abaixo em razão da acomodação gradual dos repasses; (v) Celulose BHKP: Vendas de 295Kt (+4,6% vs. Est.; +5,8% t/t; +31,9% a/a), impulsionadas pela operação regular da planta de Ortigueira (PR) e pela melhoria logística nas exportações; preço atingiu R$2.874/t (−3,1% vs. Est.; −13,3% t/t), refletindo a retração das curvas FOEX (China −9%; Europa −12%) e câmbio; (vi) Celulose BSKP + Fluff: Embarques de 106Kt (−7,8% vs. Est.; −8,5% t/t; +8,3% a/a), afetados pela demanda mais fraca na Europa, mas com maior representatividade do fluff, cujo prêmio sustentou o preço em R$5.472/t (+9,2% vs. Est.; −4,4% t/t), favorecido por mix geográfico mais nobre e nível de serviço superior; (vii) Receita líquida total de R$5,4b (+4% vs. Est.; +3,4% t/t; +8,5% a/a), impulsionada por papeis & embalagens com volumes em kraftliner, caixas, sacos e BHKP acima das expectativas, reforçando um trimestre volume-driven; (viii) COGS/t ex. paradas reportado em R$1.324/t (+3,2% vs. Est.; +2,6% t/t; +14,4% a/a), superando estimativas devido ao encarecimento de fibras e insumos químicos (soda, enxofre e cal); (ix) EBITDA ajustado atingiu R$2,1b (+0,7% vs. Est.; +3,7% t/t; +17,3% a/a), praticamente em linha, refletindo efeitos compensatórios, com papel & embalagem superando projeções e celulose ligeiramente abaixo; (x) Lucro líquido totalizou R$478m (−24,9% vs. Est.; −18,3% t/t; −34,4% a/a), com margem de 8,8% (−3,4p.p. vs. Est.), abaixo do esperado devido ao prejuízo financeiro líquido de −R$670m (+51,5% vs. Est.); (xi) Reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$23,50, implicando upside de +27%, ancorado em desalavancagem; forte geração de FCF; e proatividade anticíclica do portfólio capaz de amortecer preços deprimidos em celulose.

KLBN11 3T25: No detalhe!

Kraftliner: Volume acima do esperado, mas preço foi penalizado.

A unidade de containerboard (Kraftliner + reciclados) exibiu embarques de 163Kt (+10,1% vs. Genial Est.), registrando avanço de +12,5% t/t e +22,3% a/a, superando de forma relevante nossas projeções em função da forte tração das exportações para Índia, China e Equador, aliada à maior utilização da MP28, que seguiu operando em patamar elevado de eficiência, reforçando a capacidade da companhia em redirecionar produção de maneira ágil, aproveitando janelas regionais de demanda. Ainda que o movimento de diversificação geográfica já estivesse no nosso cenário base, a intensidade da recomposição de volumes externos surpreendeu positivamente, evidenciando ganho de market share em praças estratégicas.

O preço realizado atingiu R$3.820/t (-5,0% vs. Genial Est.), com recuo de -6,4% t/t e estável a/a, abaixo das nossas estimativas, refletindo o efeito combinado de (i) mix geográfico menos favorável — com maior peso de embarques em regiões de menor ticket médio — e da (ii) suavização da taxa de câmbio USD/BRL (-4% t/t), reduzindo o efeito de conversão em BRL nas exportações. Ainda assim, avaliamos que o patamar anual permaneceu resiliente, sustentado pelos reajustes implementados no 2S24 e pelo menor impacto do carry-over em contratos firmados. Como antecipado em nossa prévia, a decisão estratégica de ampliar a presença em mercados alternativos resultou em diluição pontual de preço, mas com efeito líquido positivo em rentabilidade e giro comercial.

Papel Cartão: Sazonalidade ampara vendas; importações limitam expansão.

As vendas foram marcadas em 212Kt (+1,9% vs. Genial Est.), registrando expansão de +6,0% t/t e +2,5% a/a, ligeiramente acima do projetado, impulsionada pela sazonalidade favorável e pela restauração parcial da demanda em meio ao retorno gradual dos pedidos no mercado doméstico, reforçando a resiliência da companhia diante de um ambiente ainda adverso – consumo aparente de Jan-Ago regrediu -4% a/a –, marcado pela concorrência das importações asiáticas.

Do lado de preço, a companhia reportou realização de R$5.626/t (flat vs. Genial Est.), com estabilidade t/t e alta de +3,2% a/a, em linha com nossas premissas, refletindo a manutenção dos contratos indexados a índices inflacionários, compensando parcialmente o efeito da desvalorização cambial USD/BRL (-4% t/t), além de um ambiente competitivo mais pressionado. Acreditamos que a desaceleração no ritmo de repasses e o maior peso das exportações dentro do mix contribuíram para conter ganhos adicionais, mas o patamar médio ainda demonstra consistência na precificação e proteção de margens em um segmento que se mantém essencialmente defensivo dentro do portfólio da companhia.

Caixas de Papel Ondulado: Execução acima da média setorial.

A divisão apresentou embarques de 250Kt (+4,2% vs. Genial Est.), com aceleração de +6,2% t/t e +6,1% a/a, superando nossas expectativas, como resultado decorrente da ampliação da base de clientes estratégicos. Destacamos mais uma vez os segmentos de proteínas, frutas e tabaco, que se beneficiaram de safras fortes e exportações aquecidas — especialmente diante do redirecionamento de fluxos de carne bovina para México e China após as tarifas impostas pelos EUA, conforme já havíamos comentado em nosso relatório de prévias. Averiguamos que o ramp-up da unidade de Piracicaba II (Projeto Figueira) também foi determinante, permitindo maior flexibilidade logística e ampliando a capacidade de conversão.

O preço realizado atingiu R$6.554/t (+1,6% vs. Genial Est.), registrando alta de +1,9% t/t e +13% a/a, também vindo melhor que o esperado e refletindo a maior penetração de mix premium de embalagens e o efeito residual dos repasses implementados no 1S25, além da maturação do Projeto Figueira que elevou a proporção de grades de maior valor agregado. A sustentação de preços ocorreu mesmo com a suavização da taxa de câmbio USD/BRL (-4% t/t) e a desaceleração do consumo doméstico em bens duráveis, demonstrando a resiliência dos segmentos atendidos voltados à exportação. Ressaltamos que o desempenho acima da média de mercado – segundo a Empapel, mercado brasileiro avançou apenas +0,3% a/a –, reforça a capacidade da companhia em capturar crescimento em um ambiente ainda desafiador.

Sacos Industriais: Volume acima do esperado; preço levemente aquém.

Na análise relativa, a companhia entregou fortes embarques, chegando a 41Kt (+10,8% vs. Genial Est.), com alta de +14,2% t/t e +17,4% a/a, superando de forma expressiva nossas projeções, sustentado pela demanda mais firme nos segmentos de (i) sementes, (ii) químicos e (iii) argamassa, que compensaram a (iv) moderação do ritmo da construção civil. Além disso, vimos um ganho de novos clientes, tanto no mercado doméstico como no externo, somado à estabilidade do setor de cimento, cujo despacho nacional cresceu +1% a/a, segundo dados do SNIC. Ressaltamos que o desempenho reforça o posicionamento competitivo da companhia nesse nicho, apoiado em uma rede comercial bem distribuída e na flexibilidade operacional do portfólio.

Se do lado de volumes a companhia performou acima do mercado, o preço realizado foi um pouco afetado, ficando em R$9.320/t (-0,9% vs. Genial Est.), com recuo de -3,4% t/t e avanço de +2,1% a/a, levemente abaixo de nossa projeção em razão de um mix de produtos menos favorável e da gradual acomodação dos repasses implementados ao final do ano passado. Ainda assim, o nível de realização permanece elevado, sustentado pela maior penetração em aplicações técnicas de menor elasticidade de preço e pela gestão ativa de contratos indexados.

Celulose: Volume de BHKP e preço de BSKP + Fluff acima.

A companhia reportou vendas totais de 401Kt (+1% vs. Genial Est.), resultado de uma forte performance em BHKP, cujos embarques atingiram 295Kt (+4,6% vs. Est.), subindo +5,8% t/t e 31,9% a/a, e um desvio negativo em BSKP + Fluff, com 106Kt (-7,8% vs. Est.), retraindo -8,5% t/t, mas expandindo +8,3% a/a. Foi um trimestre marcado pela operação regular da planta de Ortigueira (PR) e pela melhoria no fluxo logístico de exportações. Avaliamos que a demanda permaneceu saudável no mercado doméstico, apoiada pela sazonalidade positiva e pela suavização da taxa de câmbio USD/ BRL (-4% t/t). Na Europa também testemunhamos resiliência no segmento de tissue, que operou com boas taxas de utilização, compensando a fraqueza observada na China. Importante pontuar que a maior exposição à curva de preços Europa – mercados maduros e menos voláteis –, reafirma a flexibilidade geográfica da companhia.

Já o preço apresentou comportamentos distintos entre as fibras. Em BHKP, a realização ficou em R$2.874/t (-3,1% vs. Genial Est.), com contração de -13,3% t/t e -30,5% a/a, refletindo o maior impacto da retração das curvas internacionais (FOEX China: -9% t/t; FOEX Europa: -12% t/t) e da taxa de câmbio (−4% t/t), parcialmente compensados por contratos indexados com defasagem (“lag”) ao FOEX Europa. Já em BSKP + Fluff, o preço realizado atingiu R$5.472/t (+9,2% vs. Genial Est.), com compressão mais tênue de -4,4% t/t e -2,0% a/a, que tenha sofrido com a queda das curvas internacionais (FOEX China: -7% t/t; FOEX Europa: -5% t/t), foi beneficiada pela maior representatividade do fluff, cujo prêmio permaneceu acima da média histórica.

Receita Líquida: Embalagem como destaque no consolidado.

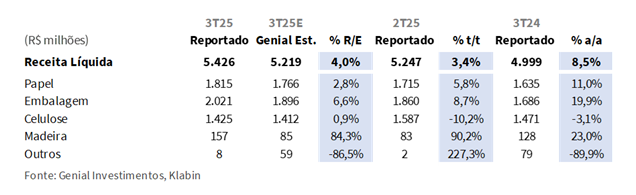

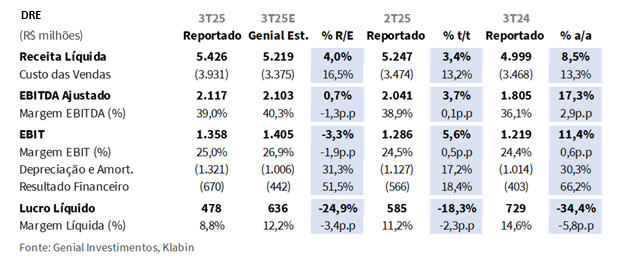

Receita líquida totalizou R$5,4b (+4% vs. Genial Est.), mostrando expansão de +3,4% t/t e +8,5% a/a, refletindo o bom desempenho na divisão de papeis & embalagens, reafirmando o amortecimento natural característico do portfólio da companhia, no qual as divisões menos cíclicas seguem amortecendo a pressão sobre a celulose — impactada por preços internacionais deprimidos.

Na divisão de embalagens, a receita totalizou R$2,0b (+6,6% vs. Genial Est.), avançando +8,7% t/t e +19,9% a/a, superando nossas projeções principalmente em razão dos volumes acima do esperado em caixas de papel ondulado (+4,2% vs. Est.) e sacos industriais (+10,8% vs. Est.), além do efeito positivo na realização de preço do papel ondulado (+1,6% vs. Genial Est.), refletindo a expansão da base de clientes estratégicos em segmentos de exportação (proteínas, frutas e tabaco) e a maturação da unidade de Piracicaba II (Projeto Figueira).

Na divisão de papel, a receita atingiu R$1,8b (+2,8% vs. Est.), crescendo +5,8% t/t e +11% a/a, sustentada pela forte tração de kraftliner (+10% vs. Est.), apoiada por volumes recordes e desempenho comercial superior, que compensaram a leve pressão no preço (-5% vs. Est.). O papel-cartão também contribuiu positivamente, diante da sazonalidade favorável e o aumento gradual do consumo doméstico, mesmo em meio à concorrência persistente das importações asiáticas. Por sua vez, o negócio de celulose apresentou receita de R$1,4b (+0,9% vs. Est.), retraindo -10,2% t/t e -3,1% a/a, em linha com nossas expectativas de deterioração, como efeito das retrações das curvas internacionais de ambas as fibras.

COGS/t celulose: Acima das expectativas; madeira e químicos pesam.

O COGS/t ex-paradas de celulose foi reportado em R$1.324/t (+3,2% vs. Genial Est.), acelerando +2,6% t/t e +14,4% a/a, ficando acima da nossa estimativa. Acreditamos que os fatores que pesaram negativamente na eficiência foram: (i) elevação do custo de fibras — influenciada por fatores climáticos e sazonalidade de captura de sinergias do Projeto Caetê—, além de aumento no consumo específico das usinas devido à umidade elevada; e (ii) do maior volume de compra spot de insumos químicos, em decorrência da manutenção planejada do forno de cal, além da elevação no preço da soda cáustica, enxofre e da própria cal no trimestre.

Estes fatores que foram parcialmente compensados por (iii) menor custo de combustível, resultado do menor preço do óleo BPF e menor consumo por melhor performance de fábrica; e (iv) maior receita com venda de energia devido a maiores preços. A base comparativa total do COGS/t de celulose permaneceu no mesmo patamar, dado que não houve paradas de manutenção relevantes nos maquinários das usinas de celulose, apresentando elevação suave de +0,2% t/t e retraindo -21,9% a/a (onde ambas as bases comparativas tiveram influência de paradas de manutenção).

EBITDA: Divisões não cíclicas como destaque.

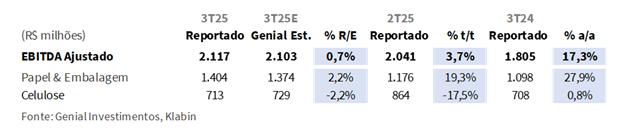

A companhia alcançou um EBITDA ajustado consolidado de R$2,1b (+0,7% vs. Genial Est.), apresentando alta de +3,7% t/t e +17,3% a/a, totalmente em linha com as nossas projeções, refletindo efeitos compensatórios entre divisões — papel & embalagem superando nossas estimativas, enquanto o negócio de celulose apresentou leve retração —, evidenciando novamente o balanço estrutural do portfólio da companhia. A divisão de papel & embalagem marcou um EBITDA de R$1,4b (+2,2% vs. Est.), crescendo +19,3% t/t e +27,9% a/a, com resultado claramente volume-driven.

Ressaltamos todos os segmentos superaram as expectativas de embarques, com caixas de papel ondulado sendo o único produto que também apresentou preço acima do projetado. Esse desempenho foi, ainda, amplificado por um COGS/t abaixo das estimativas, tanto em papel (-4% vs. Est.), refletindo melhor diluição operacional e ganho de escala, quanto em embalagem (-1% vs. Est.), que se manteve praticamente estável, mesmo diante da expansão de embarques. Em contrapartida, o EBITDA da divisão de celulose foi de R$713m (-2,2% vs. Est.), recuando -17,5% t/t, mas estável em +0,8% a/a, como reflexo dos efeitos adversos de custos — principalmente por elevação do gasto com fibras, além de aumento no consumo específico das usinas de celulose devido à umidade elevada —, que mais do que neutralizaram a receita e o bom nível de embarques, que deveria propiciar diluição de custos fixos.

Lucro Líquido: Pressão por prejuízo financeiro.

No bottom line, observamos um Lucro líquido de R$478m (-24,9% vs. Genial Est.), representando retração de -18,3% t/t e -34,4% a/a, com margem de 8,8% (-3,4p.p. vs. Genial Est.), contraindo -2,3p.p. t/t e -5,8p.p. a/a, vindo abaixo do esperado. Avaliamos que a divergência maior está no prejuízo financeiro de -R$670m (+51% vs. Genial Est.), que superou nossas premissas, principalmente em decorrência do efeito cambial negativo de -R$111m, que reduziu os ganhos de hedge e de aplicações financeiras em moeda estrangeira.

Nossa visão e recomendação

FCF: Forte geração por menor CAPEX, impostos e juros.

A companhia reportou geração de FCF de R$699m (+35% vs. Genial Est.), configurando expressiva alta de +4x t/t e +44% a/a, resultado amplamente acima das expectativas, sustentado por fatores operacionais e financeiros combinados, como: (i) o menor desembolso de CAPEX, que somou R$554m (-15% vs. Genial Est.), decaindo -14,6% t/t e -27,8% a/a; (ii) a redução de pagamentos de impostos; e (iii) o menor gasto com juros líquidos se comparados ao que o nosso modelo apontava, mas consonância com a recente regularização do perfil de endividamento. Esses componentes foram compensados por (iv) um maior consumo de capital de giro (WC).

Do lado de CAPEX, avaliamos que o encerramento do ciclo de expansão e a redução natural dos aportes em grandes projetos, após o ramp-up do Projeto Figueira (SP), configuraram uma desaceleração mais forte do que a incialmente projetada – ressaltamos que não foi considerado pela companhia investimentos em SPEs. Além disso, notamos menor ritmo de desembolsos com atividades de silvicultura, em linha com o plano florestal e o cronograma de modernização da unidade de Monte Alegre (PR), cujo pico de execução está previsto apenas para 2026.

Do lado fiscal, o imposto pago foi de apenas R$33m(-78% vs. Genial Est.), beneficiado por compensações tributárias temporárias e menor incidência de IR/CSLL sobre resultados não recorrentes, o que reduziu o impacto sobre o FCF. As despesas financeiras líquidas, por sua vez, somaram –R$241m (-20% vs. Genial Est.), refletindo o menor desembolso com juros e o reequilíbrio do passivo financeiro após a liquidação de NCEs (instrumentos de crédito para exportação) com swap no 1S25. Por fim, WC apresentou consumo de -R$220m (+83% vs. Genial Est.), como efeito do aumento das contas a receber diante da forte tração de vendas no 3T25.

Trajetória de desalavancagem em andamento.

A alavancagem reduziu, ficando em 3,6x Dívida Líq./EBITDA (em USD), recuando -0,3x t/t e mantendo o ritmo de desalavancagem projetado até o final do ano, refletindo a combinação entre (i) robusta geração de FCF de R$699m(+42% vs. Est.); e (ii) influxo extraordinário de +R$600m (já previsto) referente à transação da SPE de terras, não computado no FCF do ponto anterior. Ainda, a (iii) suavização da taxa de câmbio USD/BRL EoP (-3% t/t), que reduziu o saldo da dívida em USD sem efeito caixa, contribuiu para retração do indicador em BRL, que atingiu 3,3x Dívida Líq./EBITDA (-0,4x t/t). A dívida bruta totalizou R$35,8b, estável t/t, com amortizações de R$1,1b compensadas por nova emissão de R$1,5b em CPR-Fs, e por efeito cambial negativo de -R$500m. Já a posição de caixa atingiu R$9,7b (+R$1,6b t/t), impulsionada pelo FCF e pelos ingressos de operações estruturadas, levando a dívida líquida de R$26,1b (-7% t/t).

Em linha com a preferência na alocação de capital que suporte uma trajetória de desalavancagem, a companhia anunciou o pagamento de dividendos no montante de R$318m ou R$0,05/ação (flat vs. Genial Est.), com valor anualizado atingindo 6,1% de yield, – fator este que reforça nossa projeção de Dividend Yield 25E em 6%. Vale ressaltar que o pagamento será realizado no dia 19 de Nov. e as ações passarão a ser negociadas ex.dividendos a partir de 10 de Nov.

SPEs Florestais: Aporte de +R$600m concretizado; +R$300m no 4T25E.

A companhia celebrou dois Memorandos de Entendimentos (MoU) com investidores institucionais para a constituição de SPEs voltadas ao arrendamento e exploração imobiliária de 30 mil ha e 15 mil ha de terras produtivas localizadas nos Estados do Paraná (PR) e Santa Catarina (SC). Pela estrutura acordada, a Klabin permanece como controladora, contribuindo com os ativos fundiários, enquanto os investidores aportam recursos em caixa em contrapartida à participação minoritária nas sociedades. O 1° memorando, concluído no 3T25, resultou em um aporte de +R$600m, já integralmente recebido pela companhia, em linha com a estratégia de monetização de ativos fundiários e disciplina na alocação de capital.

Já o 2° memorando, assinado em Out/25, prevê um aporte adicional de +R$300m, a ser recebido no 4T25E, por meio da venda de 25% de uma nova SPE detentora de 15 mil há no Paraná (PR), com posterior arrendamento das propriedades à própria Klabin e opção de recompra (call option) ao final de 5 anos. Na prática, as transações seguem dinâmica semelhante ao Projeto Plateau, mas com lastro em terras agrícolas em vez de madeira, reforçando o compromisso da companhia com a redução da alavancagem a partir de uma gestão ativa de seu portfólio de terras. Ressaltamos que o recebimento de +R$600m resultou em redução de -0,1x no indicador Dívida Líq./EBITDA, ceteris paribus. O posterior aporte a ser recebido no 4T25 (+R$300m) deve incrementar o processo de aterrissagem do indicador para 3x 25E em BRL.

Projeto Plateau: Projeção de queda de -0,2x na alavancagem fluxos restantes.

Como dito anteriormente, a companhia já recebeu +R$1,5b em aportes relacionados ao Projeto Plateau, sendo R$800m referentes à 1ª parcela (Fev) e R$651m à 2ª, creditada no 2T25, totalizando praticamente 80% do montante committed de R$1,8b. Não temos expectativa de novos ingressos no 3T25, enquanto o remanescente de R$300m e o aporte adicional de R$900m (earn-out) deverão ser reconhecidos no 4T25E, somando +R$1,2b em entradas previstas. Com o avanço das tratativas e o baixo risco de ruptura contratual, passamos a incorporar o earn-out em nosso modelo, refletindo maior visibilidade de realização. Caso o pagamento integral seja efetivado no 4T25E, o recurso combinado deve reduzir o indicador Dívida Líq./EBITDA em -0,2x, ceteris paribus, reforçando o upside no FCF via totalização de recebimento de +R$2,7b conforme originalmente anunciado em Out/24, e a melhora do perfil de alavancagem no fechamento do ano.

Entregando FCF em meio à tempestade.

Avaliamos que o 3T25 reforçou a coerência da tese de investimentos centrada na diversificação e na resiliência anticíclica do portfólio da companhia. Mesmo diante de um ambiente de preços deprimidos para celulose e de custos ainda pressionados por fibras e insumos químicos, a companhia confirmou sua capacidade de execução, entregando números predominantemente volume-driven e com resultados acima das expectativas. A expansão dos embarques em praticamente todas as divisões e a forte geração de FCF de R$699m (+35% vs. Est.; +4x t/t) evidenciam tal solidez da conversão operacional em caixa via disciplina na gestão de capital. O desempenho das divisões de papel & embalagem, mais uma vez, atuou como contrapeso natural à volatilidade da celulose, sustentando a trajetória de crescimento de EBITDA (+17,3% a/a) e confirmando o caráter defensivo da estratégia de portfólio mesmo em meio à tempestade. A elevação considerável de volumes em kraftliner, caixas de papel ondulado e sacos industriais, associada à maturação do Projeto Figueira e à expansão da base de clientes exportadores, compensou integralmente compressão de preços em BHKP (-13,3% t/t e -30,5% a/a).

Do ponto de vista financeiro, a geração de FCF e a desalavancagem foram os pontos de maior destaque. O recuo do indicador Dívida Líq./EBITDA para 3,3x em BRL (-0,4x t/t), aliado à monetização de +R$600m em SPEs florestais e à expectativa de mais +R$1,5b no 4T25E (2° SPE + Projeto Plateuau), reforça o compromisso do management em guiar-se em direção a nossa estimativa de 3x 25E, reforçando o caráter de disciplina de capital. Aliada à suavização dos desembolsos de CAPEX (-15% vs. Est.), acreditamos que a companhia se consolida rumo a um perfil de balanço mais leve e previsível. Dessa forma, reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$23,50, implicando upside de +27%, ancorado em (i) desalavancagem; (ii) forte geração de FCF; e (iii) proatividade anticíclica do portfólio capaz de amortecer preços deprimidos em celulose.