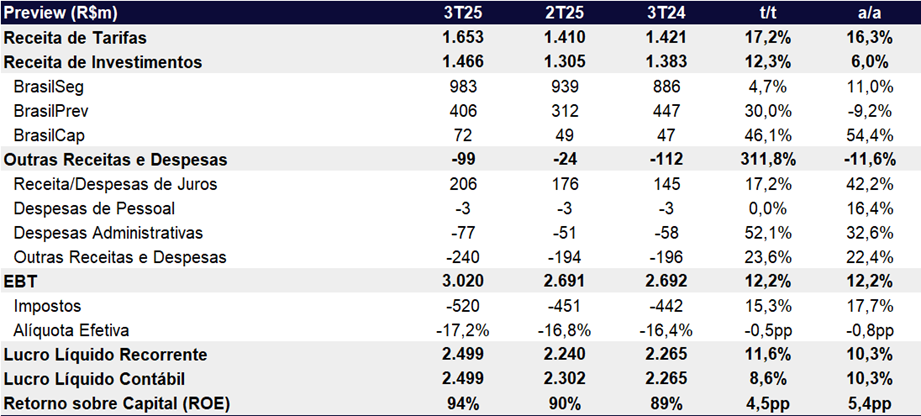

Para o 3T25, estimamos um bom trimestre para a BB Seguridade. Projetamos um lucro líquido recorrente recorde de R$ 2,50 bilhões, representando alta de +11,6% t/t e +10,3% a/a. O avanço do lucro deve ser sustentado, principalmente, por um resultado financeiro robusto, com destaque para o desempenho da BrasilPrev, beneficiada pelo menor descasamento temporal entre IPCA e IGP-M, além do efeito positivo da Selic elevada sobre as carteiras majoritariamente pós-fixadas da BrasilSeg e da BB Corretora. Esperamos que todas as quatro verticais apresentem avanço de lucro no trimestre.

Apesar de projetarmos uma expansão do lucro no trimestre, destacamos que a seguradora passa por alguns desafios. A companhia enfrenta dificuldades em expandir prêmios de seguros e continua registrando captação líquida negativa na previdência, refletindo um ambiente mais desafiador do lado operacional. Desafios que devem ficar mais evidentes na geração de lucro no ano que vem quando esperamos que a taxa de juros caia gradualmente, impactando o resultado financeiro.

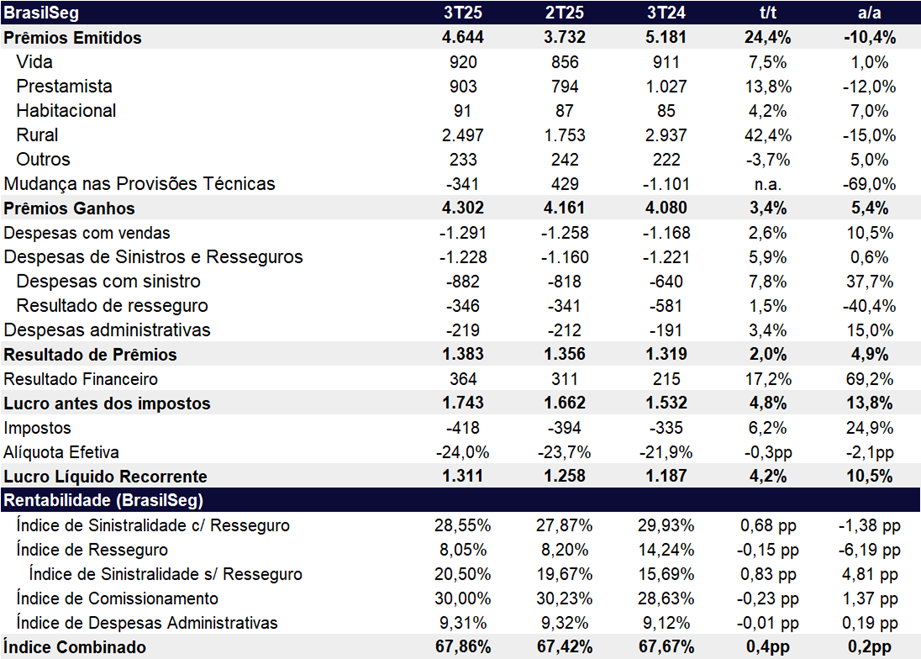

Esperamos que os prêmios emitidos pela unidade de seguros totalizem R$ 4,6 bilhões no 3T25 alta de +24,4% t/t, mas com retração de -10,4% a/a, ainda abaixo do intervalo projetado pela companhia (guidance de -4% a 1%), refletindo principalmente uma desaceleração na linha de seguro rural. Projetamos um leve aumento na sinistralidade (com resseguro), mas o bom resultado financeiro deve mais que compensar essa dinâmica. Assim, estimamos um lucro de R$ 1,31 bilhões para a unidade de seguros, representando uma alta de +4,2% t/t e +10,5% a/a.

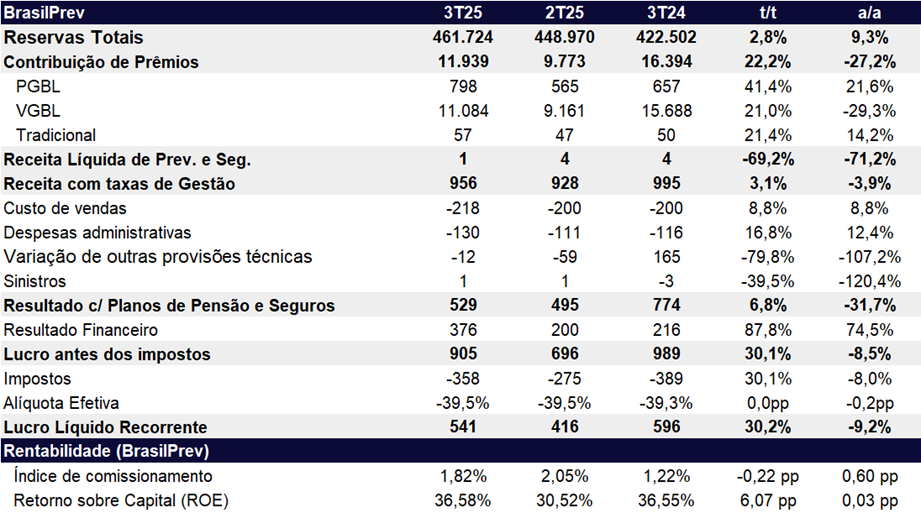

No trimestre, esperamos que a Brasilprev registre um forte lucro líquido de R$ 541 milhões (+30,2% t/t; -9,2% a/a), impulsionado por um forte resultado financeiro. Ainda assim, projetamos captações líquidas negativas, refletindo os efeitos da MP 1303, que impôs o teto da isenção para aportes anuais de até R$ 300 mil em 2025 e R$ 600 mil a partir de 2026.

No consolidado, a receita de investimentos (resultado da participação da BB Seg em suas subsidiarias) deve crescer +12,3% t/t e +6,0% a/a.

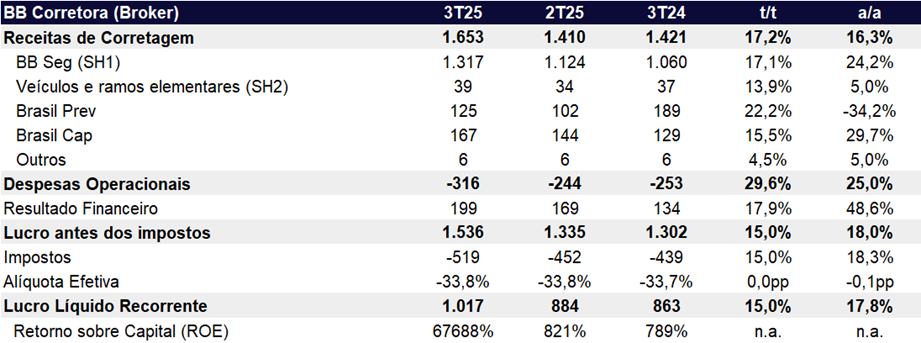

Por fim, a BB Corretora deve manter um desempenho sólido no 3T25, apoiada principalmente pela resiliência das vendas de seguros que são defasadas. Adicionalmente, os produtos de capitalização, que seguem crescendo mesmo em um ambiente macroeconômico mais desafiador. Projetamos receitas de comissões avancem +17,2% t/t e +16,3% a/a. Projetamos um lucro líquido de R$ 1,02 bilhão, com avanço de +15,0% t/t e +17,8% a/a, refletindo tanto a expansão da arrecadação quanto a continuidade da trajetória positiva do resultado financeiro (+17,9% t/t e 48% a/a).

Valuation: Reiteramos COMPRA

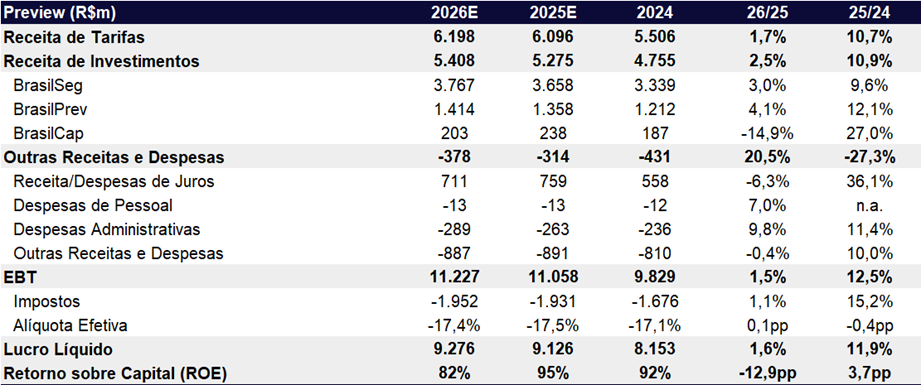

Vemos BB Seguridade como um ativo defensivo em um ambiente de juros elevados, beneficiando-se de seu modelo de negócios resiliente e de uma geração de caixa consistente. A ação está negociando a múltiplos mais atrativos: 7,0x P/L 2025e, 6,8x P/L 2026e e um dividend yield estimado de 11,9% para 2025.

Apesar do resultado recorde esse trimestre, o cenário de queda de taxa de juros em 2026 e o baixo crescimento de vendas podem vir a atrapalhar o crescimento de lucro no ano que vem. Ainda assim, destacamos que a média da Selic de 2026 deve ficar maior ou parecida com a média de 2025.

Adicionalmente, a possível renegociação dos contratos de distribuição com o Banco do Brasil pode representar um catalisador relevante, principalmente considerando que parte do mercado ainda não perpetua o modelo da companhia após 2033. No entanto, reconhecemos que cada vez mais, essa pauta deve ficar para a próxima gestão do banco e da seguradora.

Reiteramos nossa recomendação de COMPRA, com preço-alvo de para R$ 47,40, o que representa um upside potencial de 45,0% em relação ao último fechamento.

Apesar do crescimento de lucro estimado em torno de 12% para 2025, projetamos um ritmo mais moderado em 2026 (+2% a/a), refletindo a provável queda da Selic, o que tende a reduzir a alavancagem financeira da holding.

Ainda assim, em um contexto de incerteza macroeconômica, a BB Seguridade se destaca como uma opção sólida, combinando resiliência a ciclos de juros altos, geração de caixa, dividendos consistentes e valuation atrativo.

Entretanto, em termos relativos, seguimos com preferência por Porto (PSSA3) no setor, dada a maior visibilidade em iniciativas de crescimento orgânico e diversificação operacional.

BB Seguridade | Prévia 3T25: Expansão de Lucro em Todas as Unidades

BB Seguridade | 2025e e 2026e: Pouco Crescimento para 2026

Brasil Seg (Unidade de Seguros): Dinâmica de Prêmios Enfraquecida, mas Financeiro Sustenta Crescimento de Lucro

Para o 3T25, projetamos um lucro líquido de R$ 1,31 bilhão, alta de +4,2% t/t e +10,5% a/a. O desempenho positivo deve refletir principalmente um bom resultado financeiro, ainda sustentado pelo patamar elevado da Selic.

Os prêmios emitidos devem seguir com uma dinâmica enfraquecida. Projetamos uma alta sequencial de +24,4% t/t, mas queda de -10,4% a/a, impactada principalmente pela continuidade da baixa demanda no seguro Rural, diante da menor concessão de crédito agrícola — reflexo da inadimplência elevada, que restringe o acesso dos produtores a novas contratações. Em contrapartida, esperamos uma recuperação na produção do seguro prestamista, favorecida pelo avanço do crédito consignado privado no Banco do Brasil.

Projetamos que a sinistralidade (com resseguro) continue em patamares saudáveis, devendo ficar em 28,6% (+0,7pp e -1,4pp a/a).

O resultado financeiro deve continuar sendo o principal vetor de crescimento do lucro. Frente ao cenário de juros elevados, estimamos um resultado financeiro de R$ 364 milhões, avançando +17,2% t/t e +69,2% a/a.

Brasil Seg | 3T25e: Resultado Financeiro Impulsiona Lucro

Brasil Prev (Unidade de Previdência): Captações Negativas, mas Financeiro Ajuda

Projetamos um lucro líquido de R$ 541 milhões, avançando +30,2% t/t, mas queda de -9,2% a/a. Vale destacar que o 3T24 foi impactado positivamente por reversões de PCC (provisão complementares de cobertura) referente a reavaliação da base de beneficiários dos planos de previdência e pela abertura da ETTJ-SUSEP, o que dificulta a base de comparação e contribui para a queda do lucro na leitura anual. Na variação sequencial, o principal vetor de expansão da última linha deve ser o resultado financeiro.

No entanto, a companhia deve enfrentar desafios do lado operacional, com impacto negativo refletindo os efeitos da MP 1303, que impôs o teto da isenção para aportes anuais de até R$ 300 mil em 2025 e R$ 600 mil a partir de 2026. Nesse contexto, acreditamos que a contribuição líquida deve seguir negativa no trimestre.

Ainda assim, as reservas devem continuar em trajetória de crescimento, sustentadas pela rentabilidade dos ativos. Projetamos uma expansão de +2,8% t/t e +9,3% a/a, em linha com o guidance anual de 9% a 12% a/a.

O resultado financeiro deve apresentar bom desempenho sequencial, beneficiada pelo menor descasamento temporal entre IPCA e IGP-M. Estimamos um resultado financeiro de R$ 376 milhões, marcando um forte avanço de + 87% t/t e 74% na comparação anual.

Brasil Prev | 3T25e: Menor Descasamento Temporal Beneficia Financeiro

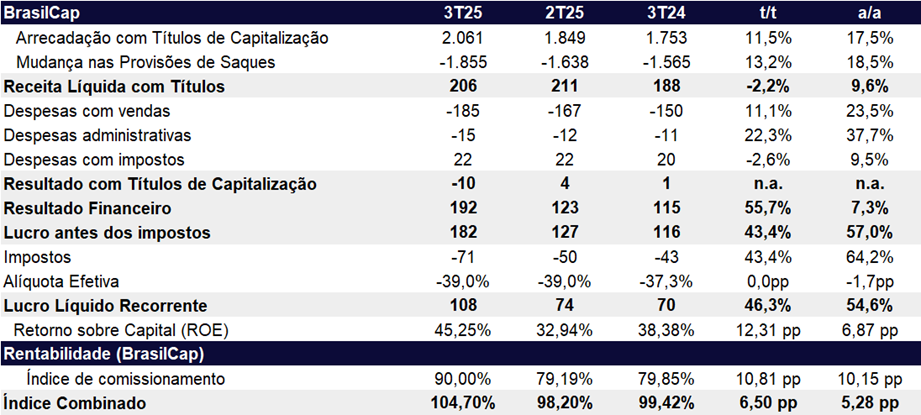

Brasil Cap (Unidade de Capitalização): Forte Avanço de Lucro t/t e a/a com Ajuda do Financeiro

Para o 3T25, projetamos um lucro líquido de R$ 108 milhões, alta expressiva de +46,3% t/t e +54,6% a/a, impulsionada por um forte resultado financeiro.

Estimamos uma arrecadação de títulos de R$ 2,06b, alta de 11% t/t e 17% a/a. A receita líquida com títulos deve recuar -2,2% t/t, mas com avanço de +9,6% a/a, refletindo o crescimento das arrecadações em relação ao mesmo período do ano passado.

O resultado financeiro deve seguir como principal motor de crescimento de lucro, beneficiado pelo elevado patamar da Selic, uma vez que a carteira permanece majoritariamente alocada em ativos pós-fixados. Projetamos um resultado financeiro de R$ 192 milhões no trimestre, representando um forte avanço de +55,7% t/t e +7,3% a/a.

Brasil Cap | 3T25e: Financeiro Impulsiona Resultado

BB Corretora: Forte Avanço Impulsionado por Previdência e Resultado Financeiro

Projetamos que a BB Corretora reporte um lucro de R$ 1,02 bilhão no 3T25, representando alta de +15,0% t/t e +17,8% a/a.

As receitas de corretagem devem avançar +17,2% t/t e +16,3% a/a, impulsionadas pelo bom desempenho da BrasilPrev (+22,2% t/t), BB Seg (+17,1% t/t) e BrasilCap (+15,5% t/t). Além disso, o resultado deve ser beneficiado pelo avanço do resultado financeiro (+17,9% t/t), favorecido pela carteira majoritariamente pós-fixada da unidade, que captura de forma mais direta o nível elevado das taxas de juros.

BB Corretora | 3T25e: Lucro Chega R$ 1b Apoiado no Financeiro