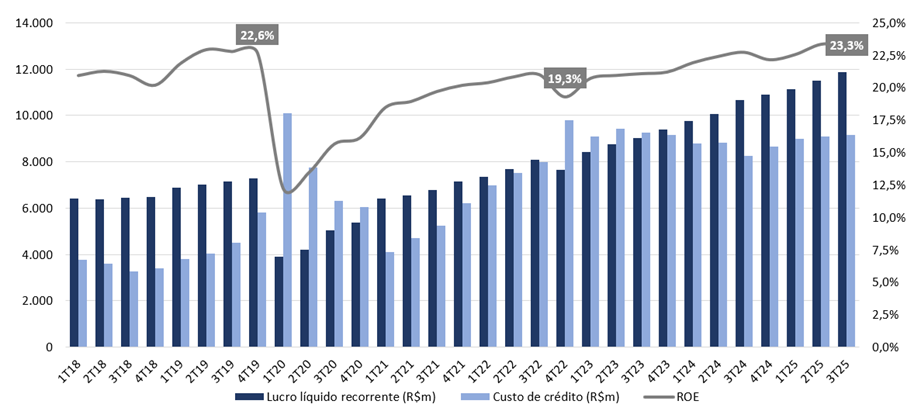

Sem surpresas, o Itaú entregou mais um trimestre sólido e consistente, com lucro líquido recorrente recorde de R$ 11,88 bilhões no 3T25, alta de +3,2% t/t e +11,3% a/a, em linha com o consenso e nossas projeções. Com o 4T sazonalmente mais forte, esperamos que o banco mantenha sua trajetória de crescimento sequencial de lucro e encerre 2025 com expansão anual de 13,6%.

A rentabilidade permaneceu elevada, com ROE de 23,3% (estável t/t; +0,6 pp a/a), mantendo ampla vantagem frente aos pares e consolidando o Itaú como o banco mais consistente ao longo dos ciclos — o mais rentável e capitalizado entre os incumbentes. O banco opera com excesso de capital, que deverá ser distribuído no último trimestre; excluindo esse efeito (cerca de 2 pp adicionais), o ROE ajustado teria alcançado 25,4%.

O Itaú revisou positivamente seu guidance para 2025, elevando as projeções para a margem financeira com mercado (NII Mercado), reforçando a resiliência frente à pressão dos juros altos, ao contrário de outros bancos incumbentes. Além disso, o NII Mercado incorpora os custos de hedge do capital, o que ajuda a reduzir a volatilidade dos índices de capital e garante crescimento mais sustentável e previsível.

Lucro, Custo de Crédito e ROE: Rentabilidade Consistentemente Acima de 20%

Principais Destaques Operacionais

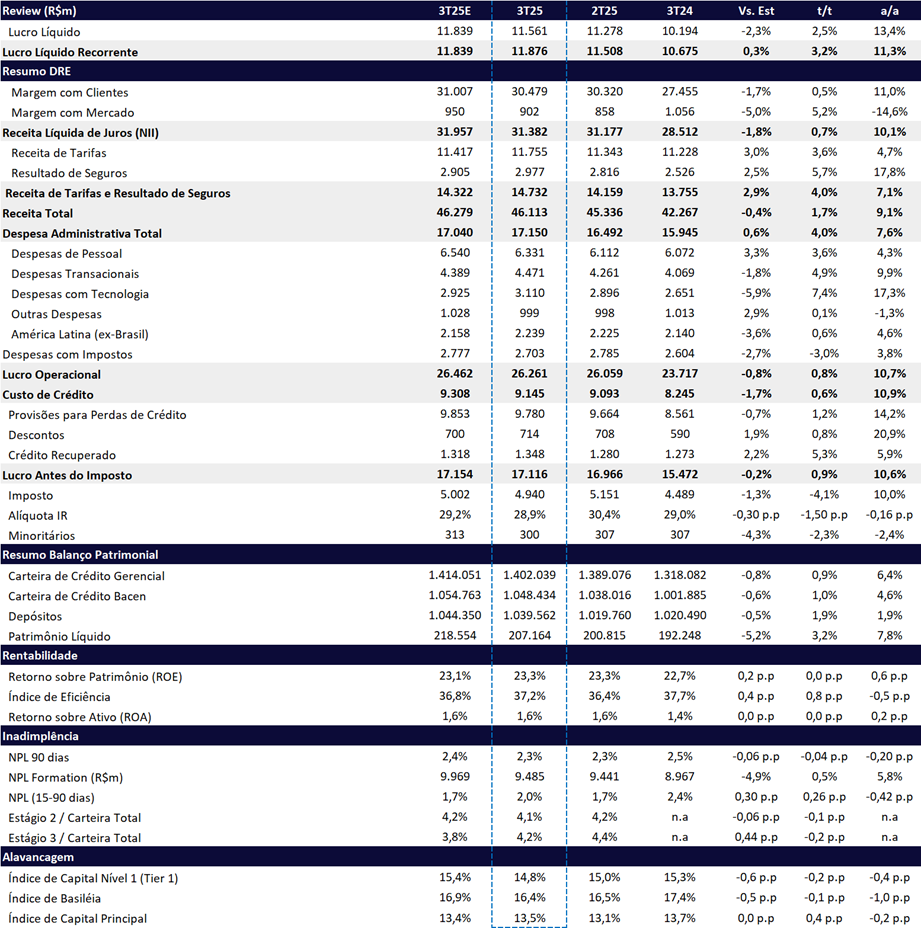

- Margem Financeira com Clientes (NII Clientes): cresceu +0,5% t/t e +11,0% a/a, atingindo R$ 30,5 bilhões, impulsionada pelo maior número de dias úteis, expansão do volume médio de ativos e maior margem sobre capital de giro próprio. Esses fatores foram parcialmente compensados pela redução dos spreads e menor resultado em operações estruturadas no atacado.

- Custo de Crédito e Qualidade dos Ativos: custo total de R$ 9,1 bilhões (+0,6% t/t; +10,9% a/a), crescendo acima da carteira. A inadimplência acima de 90 dias manteve-se em 2,3% (-0,2 pp a/a), enquanto a inadimplência de curto prazo (15–90 dias) subiu para 2,0% (+0,3 pp t/t), devido a um caso pontual corporativo, já provisionado em estágio 3. Excluindo esse evento, o índice seria 1,7%, estável t/t.

- Margem com Mercado: avançou +5,2% t/t, mas recuou -14,6% a/a, totalizando R$ 902 milhões — desempenho superior ao dos pares. O guidance para 2025 foi revisado para R$ 3,0–3,5 bilhões (vs. R$ 1,0–3,0 bilhões antes).

- Rentabilidade e Capital: o Índice de Capital Principal (CET1) atingiu 13,5% (+0,4 pp t/t), acima do objetivo interno (12%), abrindo espaço para dividendos elevados e reforçando a estrutura de capital.

- Receita com Seguros: R$ 3,0 bilhões (+5,7% t/t; +17,8% a/a), sustentada pelo avanço dos prêmios ganhos e boa performance operacional.

- Receita com Tarifas: alta de +3,6% t/t e +4,7% a/a, impulsionada principalmente pelo aumento das emissões de títulos de renda fixa, que elevaram as receitas de assessoria econômico-financeira ecorretagem.

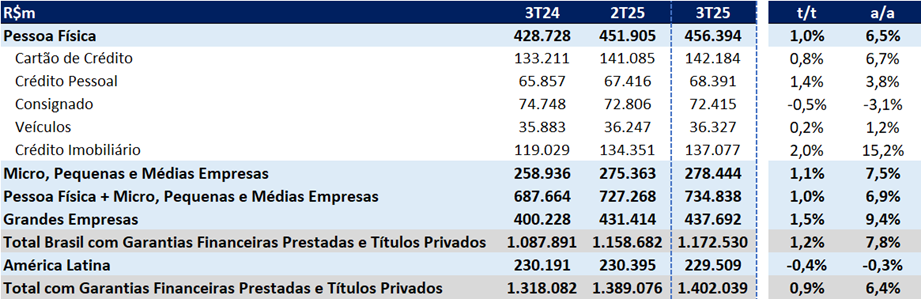

- Carteira de Crédito Expandida: R$ 1,4 trilhão (+0,9% t/t; +6,4% a/a), puxada por Grandes Empresas (+9,4% a/a) e Crédito Imobiliário (+15,2% a/a).

Valuation: Itaú Segue como Top Pick com Novas Avenidas

Bem capitalizado, iniciando a monetização do seu Super App (One Itaú) e com uma nova jornada de eficiência, o Itaú segue como nossa principal escolha no setor. Diante da consistência dos resultados, resiliência operacional ao longo dos ciclos e do bom momento do banco, acreditamos que o Itaú deve seguir entregando rentabilidade acima dos pares por um período prolongado.

Reiteramos nossa recomendação de compra para ITUB4, com preço-alvo de R$ 46,80, o que representa um potencial de valorização de 17,1% frente ao último fechamento. A ação segue negociando a múltiplos atrativos, ainda abaixo da média histórica:

- 8,3x P/L 2025e

- 7,4x P/L 2026e

- 1,9x P/VP 2025e

Para investidores com menor restrição de liquidez, destacamos as ações ordinárias ITUB3, negociando a 7,4x P/L 2025e e 1,7x P/VP 2025e — com desconto relevante em relação às preferenciais e mesmo payout de dividendos, o que implica um dividend yield superior.

Itaú (ITUB4) | Resultado 3T25: ROE se Mantém Estável em 23,3%, Patamar Atrativo

Carteira de Crédito: Grandes Empresas é Destaque

Carteira de Crédito: Desaceleração Frente aos Trimestres Anteriores

A carteira de crédito ampliada cresceu modestament +0,9% t/t e +6,4% a/a, alcançando R$ 1,40 trilhão, mas em ritmo mais moderado frente aos trimestres anteriores. A expansão foi impulsionada principalmente pelo desempenho de Grandes Empresas (+1,5% t/t; +9,4% a/a), refletindo maior produção em companhias com faturamento entre R$ 500 milhões e R$ 4 bilhões.

Em Pessoas Físicas (PF), o saldo avançou +1,0% t/t e +6,5% a/a, puxado por Cartão de Crédito (+0,8% t/t; +6,7% a/a) e Crédito Imobiliário (+2,0% t/t; +15,2% a/a), parcialmente compensados pelo recuo em Crédito Consignado (-0,5% t/t; -3,1% a/a). Apesar do recuo, vale destacar o avanço do Consignado Privado, com alta de +9,5% na base trimestral e anual.

O banco segue priorizando linhas mais rentáveis e com clientes de menor risco, buscando otimizar o retorno ajustado ao risco. Nesse contexto, em cartões, o crescimento se concentrou no público de alta renda (Personnalité e Uniclass), que registrou alta de +4,3% t/t e +23,9% a/a.

Já no segmento de MPME, o avanço foi de +1,1% t/t e +7,5% a/a, sustentado pela maior produção em carteiras ligadas a programas governamentais (+10,9% t/t e+110,5% a/a).

Margem Financeira (NII): Revisão do Guidance na Margem com Mercado

A Receita Líquida de Juros (NII) totalizou R$ 31,3 bilhões no 3T25, alta de +0,7% t/t e expressivo avanço de +10,1% a/a.

A Margem Financeira com Clientes (NII Clientes) manteve trajetória positiva, crescendo +0,5% t/t e +11,0% a/a, para R$ 30,5 bilhões. O desempenho foi impulsionado pelo efeito positivo do capital de giro próprio e pelo maior volume da carteira rentável — especialmente em crédito imobiliário e programas governamentais para pequenas empresas —, mas foi parcialmente compensado pelo menor mix de produtos mais rentáveis (como rotativo) e pela compressão de spreads em linhas reguladas.

Já a Margem com Mercado (NII Mercado) cresceu +5,2% t/t, mas recuou -14,6% a/a, totalizando R$ 902 milhões no trimestre. O avanço trimestral foi sustentado por maiores ganhos na gestão de ativos e passivos no Brasil, desempenho que se destaca em relação aos pares. Em função da melhora e o acúmulo de R$ 2,7 bilhões nos 9M25, o Itaú revisou positivamente seu guidance para 2025, passando a estimar a linha de Margem com Mercado entre R$ 3,0 bilhões e R$ 3,5 bilhões (vs. R$ 1,0 bilhão–R$ 3,0 bilhões anteriormente).

Receitas de Prestação de Serviços e Seguros: Sólido Avanço

As receitas com tarifas e seguros somaram R$ 14,7 bilhões no 3T25, levemente acima de nossas projeções (+2,9% vs. Est. Genial). Na comparação trimestral, houve alta de +3,6% t/t, impulsionada sobretudo pelo forte crescimento de +33,7% t/t em assessoria econômico-financeira e corretagem — beneficiada por maiores ganhos com emissões de renda fixa — além da melhora no resultado de seguros (+5,7% t/t), em função do avanço em prêmios ganhos. Também contribuíram positivamente os maiores ganhos com emissão de cartões (+6,1% t/t) e o aumento das receitas de pagamentos e recebimentos (+3,7% t/t), favorecido pelo melhor desempenho em adquirência (6,6% t/t e 12,8% a/a).

Na comparação anual, o banco apresentou alta de +7,1% a/a, impulsionada principalmente pelas linhas de administração de recursos (+13,0% a/a), com destaque para administração de consórcios (+32% a/a), além do crescimento das operações na América Latina ex-Brasil (+12,8% a/a).

Custo de Crédito e Inadimplência: Crescimento Acima da Carteira de Crédito

As despesas com provisões para devedores duvidosos (PDD) somaram R$ 9,8 bilhões, avançando +1,2% t/t e +14,2% a/a, permanecendo acima do crescimento da carteira de crédito. O aumento refletiu maiores despesas com perda esperada nos negócios de Atacado Brasil e Varejo Brasil, parcialmente compensadas pela redução das perdas esperadas na América Latina.

As receitas de recuperação de crédito cresceram +5,3% t/t e +5,9% a/a, atingindo R$ 1,35 bilhão, impulsionadas principalmente pelo Varejo e Atacado no Brasil. Com isso, o custo de crédito totalizou R$ 9,1 bilhões no 3T25, alta de +0,6% t/t e +10,9% a/a, equivalente a 2,6% da carteira.

A inadimplência 90+ (NPL 90+) manteve-se estável em 2,3%, queda de -0,2 pp a/a. Já a inadimplência de curto prazo (15–90 dias) avançou para 2,0% (+0,3 pp t/t), refletindo o impacto pontual de um cliente corporativo específico. No segmento de Grandes Empresas Brasil, o aumento foi de +0,9 pp t/t, encerrando o trimestre em 1,0% — cliente já provisionado e classificado em estágio 3. Excluindo esse caso, o indicador de 15–90 dias seria 1,7% (estável t/t), e em Grandes Empresas teria sido 0,1%.

Despesas Administrativas: Investimento em Tecnologia Puxa Crescimento de Despesas

As despesas operacionais totalizaram R$ 17,1 bilhões no 3T25, alta de +4,0% t/t e +7,6% a/a.

O avanço está relacionado aos efeitos da negociação do acordo coletivo de trabalho, com reajuste de sobre salários a partir de set/25, impactando as despesas com pessoal (+3,6% t/t e +4,3% a/a).

Além disso, as despesas com tecnologia registraram forte avanço (+7,4% t/t e +17,3% a/a), em função dos maiores gastos com desenvolvimentos de sistemas. Já o aumento das despesas transacionais (+4,9% t/t e +9,9% a/a) foi parcialmente compensado pela redução dos gastos com espaços físicos, resultado da contínua otimização da rede de agências. O número de unidades caiu para 1.998 agências físicas, uma retração de -12,6% a/a (-287 agências) e -5,5% t/t (-116 agências). Em nossa visão, o tema de redução de footprint físico e colaboradores deve ganhar relevância estratégica nos próximos trimestres, contribuindo para ganhos de eficiência estrutural. O número de colaboradores caiu -2,1 mil t/t e -3,2 mil a/a pare 93,6 mil pessoas. Esse trimestre, o banco conduziu uma campanha de demissões que foram contabilizadas como não recorrentes no montante de R$ 55m.

Imposto: Beneficiado Pelo Pagamento de JCP

A alíquota efetiva de imposto recuou para 28,9% no trimestre (-1,5 pp t/t; -0,2 pp a/a), beneficiada pelo maior pagamento de juros sobre capital próprio (JCP). O efeito foi reforçado pela TJLP mais elevada, utilizada no cálculo do benefício fiscal.

Capital: Estrutura Robusta

O Itaú encerrou o 3T25 com uma posição de capital sólida, reforçando sua capacidade de absorção de choques, sustentação do crescimento do crédito e distribuição de dividendos. O Capital Principal (CET1) alcançou 13,5%, com avanço de +0,4 pp t/t, principalmente devido crescimento de lucro orgânico, mas leve queda de -0,2 pp a/a (após o forte pagamento de dividendos ao final de 2024).

O índice de Basileia atingiu 16,4% (-0,1 pp t/t), refletindo a recompra de AT1 e crescimento do RWA, apesar do resultado positivo no trimestre. Apesar da queda, o índice está 4,8pp acima do mínimo regulatório com os adicionais de capital principal.